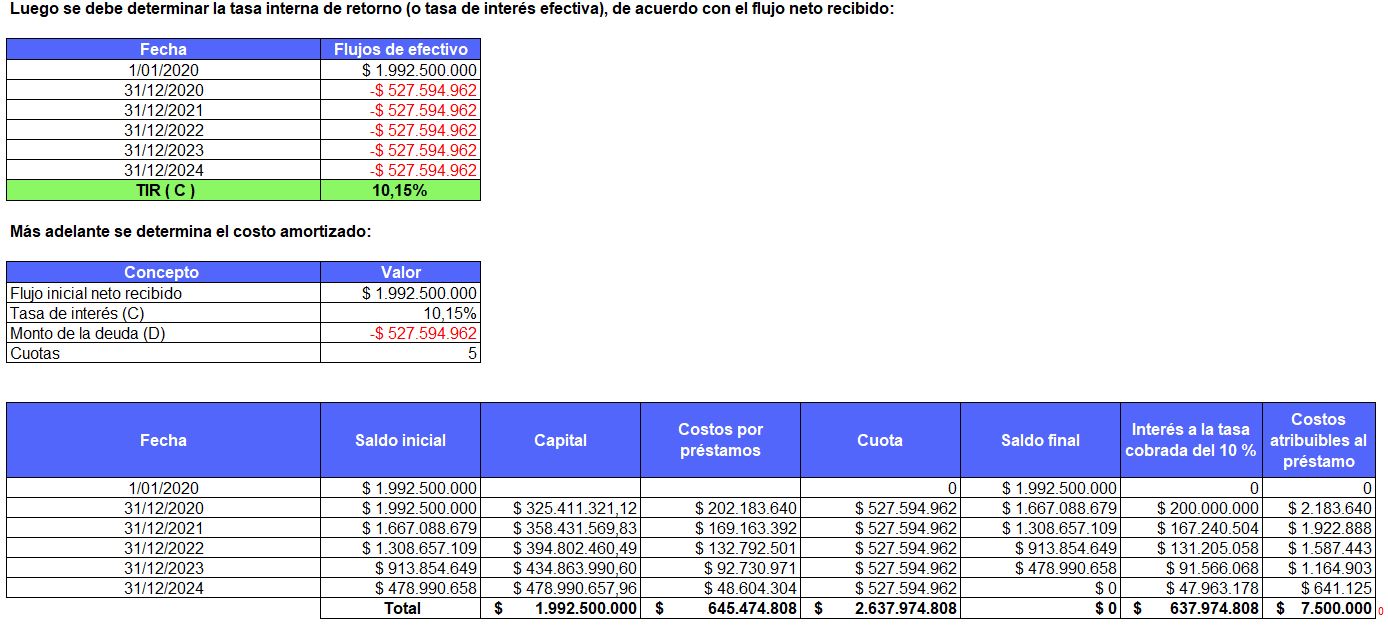

En este simulador detallamos el paso a paso que se debe seguir para hallar la tasa interna de retorno –TIR– de una obligación con terceros y determinar el costo amortizado.

Además, presentamos un ejemplo con la forma correcta del reconocimiento en la contabilización del pasivo financiero para una pyme.

Conforme a la sección 11 del Estándar para Pymes, el costo amortizado es uno de los modelos requeridos por las Normas Internacionales de Información Financiera para medir los instrumentos financieros.

Como su nombre lo indica, se usa para amortizar los costos en los que se incurre para la adquisición o desembolso del instrumento financiero, pero no se registran como un gasto directamente, sino que se contabilizan como un menor valor del pasivo y se van amortizando a lo largo del plazo del crédito, utilizando el método de interés efectivo.

Los activos y pasivos financieros que no tengan establecida una tasa de interés, que no estén relacionados con un acuerdo que constituye una transacción de financiación y que se clasifiquen como corrientes, no se medirán bajo costo amortizado.

Si el monto de la operación y los intereses que se generan de la obligación no son materiales, la entidad puede contabilizar la operación con la tasa de interés pactada en el contrato, registrando las cuotas, interés y abono a capital al valor nominal del instrumento. Para esto se recomienda crear una política contable que exponga los motivos a considerar cuando una partida del instrumento financiero cumple o no con el concepto de materialidad.

El método del costo amortizado se utiliza siempre que el instrumento financiero genere flujos de efectivo que sean capital e intereses.

Simulador para el cálculo del costo amortizado y la TIR

En esta herramienta de Excel que te presentamos hemos planteado un caso en el que se realiza un préstamo con un banco, pactando una tasa de interés de mercado. Además, existen costos de transacción y la entidad considera que la partida es material.

Encontrarás el paso a paso para hallar la tasa interna de retorno –TIR– y el ejemplo de la contabilización del pasivo financiero y su amortización bajo el Estándar para Pymes.

►NOTA: Ten en cuenta que en este archivo se estudiará únicamente el cálculo del costo amortizado y la TIR. Si deseas conocer otros indicadores importantes para el análisis gerencial, te invitamos a revisar nuestro Modelo para la elaboración de estados financieros y cálculo de los indicadores financieros. No obstante, cada compañía puede utilizar los índices que considere necesarios, e incluso crear nuevos, si así lo decide.

Sigue creciendo de la mano de Actualícese. En el siguiente video conocerás las tecnologías (tradicionales y artificiales) necesarias para la nueva era de los profesionales contables:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Cerca de 13 mil contribuyentes tendrán que pagar la sobretasa bomberil en Bogotá

Los contribuyentes de ICA con ingresos netos superiores a 2.048 millones de pesos deberán cumplir con esta obligación.

Con el pago de la sobretasa bomberil por parte de 13 mil contribuyentes, se fortalecerá la seguridad que el Cuerpo Oficial de Bomberos de Bogotá ofrece a la ciudadanía ante emergencias.

Este tributo debe ser pagado por los contribuyentes del impuesto del ICA, que registren un ingreso neto superior a 43.498 UVT (2.048 millones de pesos) durante el periodo a declarar.

Para los contribuyentes con declaración bimestral, la obligación inició el 1 de septiembre de 2024 (quinto bimestre) mientras que, para aquellos con declaración anual, la obligación empezará a partir del 1 de enero de 2025.

Las personas obligadas a pagar la sobretasa bomberil recibirán una carta en su dirección o por correo electrónico. Tendrán que ingresar a la Oficina Virtual en la página de la Secretaría de Hacienda y realizar el pago a través del formulario de Industria y Comercio, donde se calculará un 1 % sobre el valor liquidado de ICA.

Desde el 1 de septiembre de 2024 los contribuyentes del ICA que cumplan con los requisitos deberán pagar la sobretasa en la declaración correspondiente al quinto bimestre (septiembre-octubre) de la presente vigencia, con vencimiento el 20 de diciembre.

Para los contribuyentes del Régimen Común anual y del Régimen Preferencial que cumplan con los requisitos, el pago de la sobretasa deberá hacerse al momento de presentar la declaración del año 2025.

¿Dónde se debe realizar el pago? A través de la Oficina Virtual de la Secretaría de Hacienda. Al momento de hacer su declaración de ICA, se desplegará un renglón adicional denominado “sobretasa bomberil”, que será calculado automáticamente por el sistema en los casos que corresponda.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

[Conferencia] La importancia de la tecnología en el sector financiero

En esta conferencia, Edward Escovar habla sobre las tecnologías 4.0 en el sector financiero, su impacto, los retos y desafíos que se presentan.

Conceptualiza la inclusión financiera como un sinónimo de acceder a productos útiles y asequibles, sostenibles y responsables. De igual manera, es un estado donde todos acceden a servicios financieros de calidad y dignos.

Esta es clave para reducir la desigualdad y promover el crecimiento económico. Por otra parte, la transformación digital en servicios financieros está expandiendo los ecosistemas, introduciendo nuevos actores y redefiniendo roles tradicionales.

Destaca que se observa una transformación digital en los servicios financieros. Se observa una visión integral del cliente lo que hace que se ofrezcan productos personalizados. De esta forma se está entendiendo al consumidor.

Acerca del conferencista

Edward Fabián Escovar Álvarez

Es magíster en Gerencia de Proyectos, especialista en Gerencia Financiera y Desarrollo de Negocios Digitales. Contador público y administrador de empresas. Se ha desempeñado como consultor independiente, docente e investigador en pregrado y posgrado, líder de grupos de investigación, consultoría y capacitación empresarial. Actualmente, docente de la Escuela de Negocios de la Fundación Universitaria Compensar.

Licencia de maternidad en Colombia: ¿cuáles son los requisitos?

La licencia de maternidad en Colombia es un derecho que protege a las madres trabajadoras durante el embarazo y después del parto. Conoce cuáles son los requisitos necesarios para acceder a este beneficio, su duración y cómo se realiza el trámite de solicitud.

La licencia de maternidad, consagrada en el artículo 236 del CST, es una protección especial que otorga a las trabajadoras un descanso remunerado antes y después del parto. Toda trabajadora en estado de embarazo tiene derecho a una licencia de dieciocho (18) semanas, la cual debe ser remunerada con el salario que devengue al momento de iniciar la licencia.

El responsable de reconocer y pagar la licencia de maternidad es la EPS a la cual esté afiliada la trabajadora. El empleador es quien debe adelantar el trámite de solicitud ante la EPS, presentando la documentación necesaria para hacer efectivo el pago de la licencia.

Requisitos para el reconocimiento y pago de la licencia de maternidad

Según el artículo 2.2.3.2.1 del Decreto 780 de 2016, para que se reconozca y pague la licencia de maternidad, la trabajadora debe cumplir con los siguientes requisitos:

Afiliación activa al sistema de salud: debe estar afiliada como cotizante y en estado activo al momento de solicitar la licencia.

Aportes durante el período de gestación: la trabajadora debe haber realizado los aportes correspondientes durante todo el período de gestación.

Certificado médico: es necesario presentar el certificado de licencia de maternidad expedido por el médico tratante, validado por la EPS.

Para profundizar sobre la licencia de maternidad, te invitamos a consultar nuestra Cartilla Práctica Licencias e incapacidades laborales en Colombia: guía completa y actualizada.

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Cómo finalizar procesos judiciales por traslado de régimen pensional con el nuevo sistema

El Decreto 1225 de 2024 establece estrategias para finalizar procesos judiciales por nulidad o ineficacia del traslado de régimen pensional en el marco de la oportunidad de traslado creada por la reforma pensional, abordando mecanismos alternativos para la terminación de estos litigios.

Este contenido solo está disponible para Suscriptores.

Despido por justa causa no requiere autorización del MinTrabajo aunque haya estabilidad laboral reforzada

La Corte Suprema de Justicia reiteró que la estabilidad laboral reforzada no impide el despido por justa causa y, en estos casos, no se requiere autorización del Ministerio de Trabajo. En un fallo reciente avaló el despido de un trabajador acusado de acoso sexual a una compañera.

Este contenido solo está disponible para Suscriptores.

Pensión de sobrevivientes: últimos cinco años de convivencia pueden ser discontinuos

La Ley 100 de 1993 es la base fundamental en el análisis de la Sentencia SL2373 de 2024 de la Corte Suprema de Justicia. En su artículo 47 establece los requisitos mínimos para acceder a la pensión de sobrevivientes, incluyendo la convivencia de cinco años continuos antes del fallecimiento del causante.

Este contenido solo está disponible para Suscriptores.

Consumo de sustancias psicoactivas y estabilidad laboral reforzada: ¿están de acuerdo las Altas Cortes?

Dos decisiones importantes sobre el fuero de estabilidad laboral reforzada en casos de consumo de sustancias psicoactivas se adoptaron este año por parte de la Corte Suprema de Justicia y de la Corte Constitucional. Analicemos los encuentros y distanciamientos en las posiciones de ambas corporaciones.

Este contenido solo está disponible para Suscriptores.

[Conferencia] El secreto para vender tus activos fijos y pagar menos impuestos

Un activo fijo para temas fiscales se define como aquellos bienes corporales (tangibles) o incorporales (intangibles) que no se venden dentro del giro ordinario de los negocios, tal cual como lo indica el artículo 60 del ET.

En esta conferencia, Thaylim Buitrago entrega una serie de recomendaciones para pagar menos impuestos al momento de vender los activos fijos. Lo anterior, se explica combinando la teoría y la práctica con un ejemplo que presenta.

Un paso para observar beneficios alrededor de este tema es diferencian el tratamiento en renta, como lo indica el artículo 300 del ET. Otro paso a dar es calcular adecuadamente el costo fiscal, dependiendo si se está obligado a llevar contabilidad o no se está obligado.

Acerca de la conferencista

Thaylim Zorith Buitrago

Es contadora pública, cursando especialización en Tributaria y Derecho Tributario. Profesional con distinciones universitarias por cursar la carrera becada y obtener calificación meritoria en la tesis de grado. Participante como ponente en encuentros de investigación. Conocimientos sólidos en NIIF, tributaria, nómina y en el área de minería.

De las 44.502 facilidades de pago otorgadas por la Dian, contribuyentes han incumplido más de 6 mil

En lo corrido del año, la Dian ha otorgado facilidades de pago en todo el país por un total de $1,3 billones.

Ante el incumplimiento de al menos 6.178 facilidades de pago del total de 44.502 otorgadas por la Dian, la entidad anunció que continuará con las acciones frente a quienes, habiendo suscrito estos compromisos, no han respondido oportunamente.

El incumplimiento de estas facilidades alcanza los $1.03 billones, del total de $6.8 billones que ha otorgado la autoridad tributaria para facilitar a los colombianos una solución que permita normalizar su situación y ponerse al día con sus obligaciones.

Tan solo en 2024, la Dian ha otorgado 10.608 facilidades de pago por un total de $1,3 billones, de estas han incumplido el pago de las cuotas pactadas en la facilidad 3.162 morosos por más de $436,237millones.

Cecilia Rico Torres, directora de Gestión de Impuestos de la Dian, explicó que la primera acción de gestión de cobro que se aplicará será activar los embargos que estaban en curso al momento de suscribir los acuerdos, esto ante el alto volumen de solicitudes de facilidades de pago y desembargos registradas en las jornadas masivas de cobro, incumplidas por los contribuyentes.

Un agravante de estos incumplimientos al fisco es que, en su mayoría, corresponden a personas naturales o jurídicas que por expresa disposición legal retienen parte de los tributos o recaudan el IVA o el impuesto nacional al consumo cuando los ciudadanos hacen una compra o consumen un servicio gravado con alguno de estos dos impuestos, y como lo prevé la ley, pueden verse inmersos en procesos penales que son castigados con privación de la libertad.

Conducta sobre la cual la entidad llama la atención, pues no es correcto que estos contribuyentes se queden con los recursos y se auto presten para financiarse como si la DIAN fuera una entidad financiera.

La funcionaria también señaló que, “una vez suscrito el acuerdo de pago, la Dian debe verificar que estos cumplan con los requisitos establecidos y destacó que la presentación de una solicitud de facilidad de pago no impide ni suspende el proceso de embargo ya iniciado por la autoridad tributaria».

Invitó a los 25.377 contribuyentes en todo el país que aún tienen vigente el plazo para normalizar su situación, que no pierdan esta oportunidad brindada por la DIAN, la cual ante un incumplimiento no es posible volver a otorgar, y paguen a la entidad los $3.5 billones que adeudan.

La directiva también recalcó que, desde el momento en que los contribuyentes entran en mora, la Dian inicia una serie de medidas con el objetivo de que se pongan al día en sus obligaciones tributarias. Estas acciones incluyen llamadas telefónicas, mensajes de texto, correos electrónicos y citaciones presenciales.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Cómo funciona la cotización a seguridad social para trabajadores por horas

Los trabajadores por horas, una modalidad de empleo a tiempo parcial, tienen derecho a seguridad social bajo el esquema de cotización semanal establecido por el Decreto 2616 de 2013. Este sistema define la base mínima de cotización según los días laborados. Conoce cómo se aplica.

Los trabajadores a tiempo parcial se caracterizan por tener jornadas laborales inferiores a las de los empleados a tiempo completo, y sus ingresos mensuales suelen ser menores a un salario mínimo mensual legal vigente.

Clasificación de los trabajadores a tiempo parcial

Dependiendo de la duración de la jornada, estos trabajadores se clasifican en tres grupos:

Trabajadores por horas: realizan algunas horas de trabajo al día.

Trabajadores por días: laboran algunos días de la semana.

Trabajadores por semanas: desempeñan sus labores en ciertas semanas del mes.

Debido a que su jornada laboral es inferior a la máxima legal, estos trabajadores reciben una remuneración proporcional a las horas efectivamente trabajadas.

Seguridad social de trabajadores por horas

La seguridad social de los trabajadores por horas se gestiona bajo la modalidad de cotización por semanas, regulada por el Decreto 2616 de 2013. Este esquema establece que la base mínima de cotización será una cuarta parte (¼) del salario mínimo mensual vigente. Para el año 2024, esta base es de $325.000, denominada “cotización mínima semanal”.

La base de cotización se determina de acuerdo con los días laborados en el mes, siguiendo la siguiente tabla:

Entre 1 y 7 días

Una (1) cotización mínima semanal.

Entre 8 y 14 días

Dos (2) cotizaciones mínimas semanales.

Entre 15 y 21 días

Tres (3) cotizaciones mínimas semanales.

Más de 21 días

Cuatro (4) cotizaciones mínimas semanales.

En el caso de riesgos laborales, el ingreso base de cotización –IBC– será siempre de 1 smmlv, independientemente del número de días trabajados.

Ejemplo práctico de cotización para trabajadores por horas

Para los trabajadores por horas, independientemente del número de horas laboradas por día, se contará el día completo para efectos del esquema de cotización semanal.

Por ejemplo, si un trabajador doméstico labora 3 horas diarias durante 2 días a la semana, y continúa trabajando con ese mismo esquema todo el mes, se considerará que ha laborado 8 días en total, por lo que deberá realizar 2 cotizaciones mínimas semanales.

Angie Vargas, experta en derecho laboral, explica este tema:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Ajuste salarial anual en contratos de obra o labor: ¿es obligatorio?

Los contratos de obra o labor se firman por el tiempo que dura una tarea específica. Pero, si su realización coincide con el incremento anual del salario mínimo, ¿es obligatorio realizar el ajuste salarial en estos contratos? A continuación, descubre la respuesta.

La duración del contrato de obra o labor no depende exclusivamente de la voluntad de las partes, sino del tiempo necesario para la realización de la obra o labor específica pactada. Por ello, este tipo de contrato está condicionado al cumplimiento de una tarea, proyecto o labor determinada.

Es importante aclarar que, aunque la duración de este contrato está ligada a la finalización de la labor contratada, sigue siendo un contrato de trabajo regulado por las disposiciones del Código Sustantivo del Trabajo –CST– y no debe confundirse con contratos de prestación de servicios u otros de distinta naturaleza.

¿Qué es el contrato de obra o labor?

El contrato de obra o labor es una modalidad de contrato de trabajo definida en el artículo 45 del CST. Se celebra por el tiempo que dure la realización de una tarea o labor determinada. Este tipo de contrato se utiliza para la contratación de trabajadores en situaciones como reemplazos temporales, proyectos específicos, actividades transitorias de alta demanda o períodos de fabricación, construcción o elaboración de una obra particular.

Es fundamental que este contrato especifique claramente la labor a realizar, preferiblemente por escrito, ya que la duración y finalización del contrato dependen directamente de la conclusión de dicha tarea.

¿Es obligatorio el ajuste salarial anual en los contratos de obra o labor?

Sí, el ajuste salarial anual es obligatorio en los contratos de obra o labor cuando la remuneración pactada es equivalente al salario mínimo legal y el contrato sigue vigente al momento de la actualización de dicho salario.

Por ejemplo, si un trabajador firmó un contrato de obra o labor el 1 de noviembre de 2024 con un salario de $1.300.000 mensuales y el contrato continúa activo el 1 de enero de 2025, el empleador deberá ajustar el salario conforme al incremento del salario mínimo decretado para el nuevo año.

Angie Vargas, consultora en derecho laboral, explica en el siguiente video cómo se liquida la indemnización por la terminación unilateral de un contrato de obra o labor:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.