Planeación tributaria: claves para reducir la carga tributaria de las personas jurídicas en 2025

Te presentamos recomendaciones clave de planeación tributaria para empresas, incluyendo el uso adecuado de documentos electrónicos, el cumplimiento de los principios de deducción, la revisión de límites en beneficios tributarios y más.

¡Sigue leyendo y descubre cómo aplicar estas estrategias!

Este contenido solo está disponible para Suscriptores.

Este sería el valor de la UVT para el año gravable 2025

Al haberse definido el incremento en el índice de precios al consumidor de Ingresos medios por el período de octubre 1 de 2023 a octubre 1 de 2024 es posible estimar la UVT 2025.

Conoce en este artículo la proyección de su valor y cómo afecta a algunas de las cifras más importantes en materia tributaria.

Este contenido solo está disponible para Suscriptores.

Superfinanciera certifica el interés bancario corriente para noviembre 2024

La Superfinanciera certificó el interés bancario corriente para las modalidades de crédito de consumo y ordinario, crédito productivo de mayor monto, y demás para noviembre de 2024.

Con base en la información reportada por los establecimientos de crédito, la Superintendencia Financiera, en ejercicio de sus atribuciones legales, expidió la Resolución 2168 de 2024 por medio de la cual se certifica el Interés Bancario Corriente para las modalidades de crédito de consumo y ordinario, crédito productivo de mayor monto, crédito productivo rural, crédito productivo urbano, crédito popular productivo rural y crédito popular productivo urbano.

Crédito de consumo y ordinario

De acuerdo con la información semanal reportada por los establecimientos de crédito entre las semanas con corte del 4 de octubre al 25 de octubre de 2024, se certifica en 18,60% efectivo anual el interés bancario corriente para la modalidad de crédito de consumo y ordinario, el cual tendrá vigencia entre el 1 y el 30 de noviembre de 2024.

La nueva certificación representa una disminución de 18 puntos básicos (-0,18%) frente a la vigente en octubre de 2024 (18,78%).

Crédito productivo

De acuerdo con la información semanal reportada por los establecimientos de crédito entre las semanas con corte del 4 de octubre al 25 de octubre de 2024, para las modalidades de crédito productivo se certifica el interés bancario corriente en:

Modalidad

Efectivo anual

Crédito productivo de mayor monto

27,12%

Crédito productivo rural

17,47%

Crédito productivo urbano

35,90%

Crédito popular productivo rural

50,60%

Crédito popular productivo urbano

58,10%

Las tasas de interés bancario corriente certificadas tendrán vigencia entre el 1 y el 30 de noviembre de 2024.

Tasas no certificadas por la SFC

basadas en el Interés Bancario Corriente

El interés bancario corriente es la base para el cálculo del valor máximo de los intereses remuneratorio y moratorio definidos en el Código de Comercio (artículo 88 y para determinar los efectos de la norma sobre usura definida en el Código Penal (artículo 305).

Modalidades de crédito

Interés remuneratorio

y de mora

(efectivo anual)

Usura

(efectivo anual)

Crédito de consumo y ordinario

27,90%

27,90%

Crédito productivo de mayor monto

40,68%

40,68%

Crédito productivo rural

26,21%

26,21%

Crédito productivo urbano

53,85%

53,85%

Crédito popular productivo rural

75,90%

75,90%

Crédito popular productivo urbano

87,15%

87,15%

Certificación del Interés Bancario Corriente vigente para noviembre de 2024 en las siguientes modalidades: pic.twitter.com/qFAvugYzUT

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

[Conferencia] Comentarios y visión sobre diversos temas de la contaduría pública en Colombia

En esta conferencia, José Hernando Zuluaga habla sobre diversos temas de la profesión contable, como son el proyecto de modernización de la Ley 43 de 1990, la percepción negativa que se tiene sobre la profesión y el cierre de programas de contaduría.

Sobre el primero, recuerda que el proceso de modernización de la profesión ha avanzado en los últimos tres años. Se busca ajustar la normativa a las nuevas realidades económicas, sociales y de gobernanza.

Se requiere de un verdadero interés de la comunidad contable para articularlo y presentarlo al Congreso para que sea discutido.

Sobre el segundo tema, existe una percepción que algunos contadores se prestan para prácticas poco éticas como ayudar a las empresas a evadir impuestos o falsificar información financiera. De igual forma, se suele ver al contador como alguien que solo se encarga de tareas rutinarias y operativas.

Acerca del conferencista

José Hernando Zuluaga

Es contador público y administrador de empresas, con varias especializaciones como Gestión de Calidad y Contraloría Financiera, entre otras. Ha pasado por todas las labores que corresponden al contador desde el mantenimiento de libros contables de 18 columnas hasta ser revisor fiscal, asesor y consultor empresarial. Experto en diversas temáticas relacionadas con propiedad horizontal. Fundador y CEO de Actualícese.

Dian modificaría disposiciones para adoptar el nuevo procedimiento aduanero

Debido a los nuevos servicios electrónicos de la Dian que implementarán el procedimiento aduanero, la entidad busca modificar las disposiciones en esta área.

La Dian publicó el proyecto de resolución mediante el cual se modificarían disposiciones en materia aduanera. Lo anterior, con ocasión de los nuevos servicios electrónicos de la Dian que soportarán la implementación del procedimiento aduanero.

El 6 de junio del 2024 entró en vigencia el Decreto 659 de 2024, una normativa mediante la cual se modificó el procedimiento de importación y el procedimiento para introducir la mercancía a zonas francas.

Anteriormente, los aspectos del Decreto 1165 del 2019 que se relacionaban con el control del cumplimiento de la normatividad aduanera y las estrategias para facilitar las operaciones se regulaban mediante la Resolución 46 de 2019.

Sin embargo, con ocasión a las nuevas disposiciones que hacen parte del marco regulatorio del régimen de aduanas, se evidenció la necesidad de expedir una nueva resolución que adaptara lo establecido en la Resolución 46 al nuevo procedimiento regulado en el Decreto 659 de 2024.

Bajo este contexto, en el proyecto se desarrollaron puntos relacionados con el nuevo procedimiento de importación y de ingreso, específicamente sobre las operaciones sujetas al uso de dispositivos de trazabilidad de carga.

De la misma manera, se modificaron los artículos que regulaban los procedimientos referentes al cabotaje o cabotaje especial cuando la declaración se presenta en circunstancias específicas de ingreso en la aduana.

Ahora bien, en el documento también se establecieron los pasos para realizar las operaciones que estarán soportadas en los nuevos servicios informáticos electrónicos. Al respecto, se dispuso la adopción de las declaraciones de importación o de ingresos anticipadas como regla general, así como la obligatoriedad de realizar los trámites de inspección previa y otros en el lugar de arribo.

Finalmente, allí se determinó que la realización del pago de tributos, sanciones e intereses se tendrá que realizar después de la determinación de la selectividad, así como las circunstancias de procedencia del traslado de mercancías amparadas en una declaración de ingreso hacia una zona franca.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Este 1° de noviembre finaliza el calendario de implementación de documentos equivalentes electrónicos

La Dian indica que los responsables de expedir documentos equivalentes electrónicos de este último grupo de obligados suman más de 7 mil personas naturales y jurídicas.

Desde este viernes primero de noviembre las empresas de servicios públicos domiciliarios y aquellas que expidan tiquetes de transporte de pasajeros, extractos y boletas para ingreso a cine, a eventos masivos de artes escénicas y a otros espectáculos públicos, deberán entregar soportes electrónicos de sus transacciones a los compradores.

Según la Dian, los responsables de expedir documentos equivalentes electrónicos de este último grupo de obligados suman más de 7 mil personas naturales y jurídicas. De ellas, 540 ofrecen servicios de transporte intermunicipal de pasajeros, 2.552 espectáculos públicos; mientras que 3.867 corresponden a prestadores de servicios públicos domiciliarios, 75 emiten extractos y 25 realizan labores de exhibición cinematográfica.

“A la fecha hemos validado más de 11.069 millones de documentos electrónicos expedidos por 1.292.428 responsables de facturar. Los comercios obligados a expedir este tipo de documentos podrán facturar electrónicamente todas sus operaciones, ya sea a través de un proveedor tecnológico de servicio habilitado por la DIAN, a través de un software propio, o mediante el servicio gratuito que ofrecemos desde la entidad», dijo Cecilia Rico, directora de gestión de Impuestos.

Durante 2024 la entidad ha realizado más de 106.000 visitas de control a facturadores y más de 76.000 entrevistas a compradores para sensibilizar sobre la importancia de la factura electrónica y sus beneficios.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Liquidador avanzado en Excel (con macros) de intereses moratorios sobre deudas tributarias

En este liquidador puedes calcular los intereses moratorios sobre deudas tributarias administradas por la Dian, de acuerdo con la fecha que se requiera.

Este se encuentra ajustado a la tasa de interés vigente a noviembre 30 de 2024 y fue diseñado conforme al artículo 635 del ET y sus modificatorios (Ley 2277 de 2022).

Desde septiembre de 2017, por indicación de la presidencia, la tasa de interés por aplicar para calcular los intereses moratorios sobre deudas tributarias se define de forma mensual.

Nuestro liquidador avanzado en Excel se encuentra actualizado con la tasa de usura al 30 de noviembre de 2024, que se define con el interés bancario corriente para la modalidad de crédito de consumo y ordinario establecida por la Superintendencia Financiera de Colombia mensualmente. Además, en su elaboración se consideraron las instrucciones del artículo 635 del ET y sus modificatorios (incluyendo los cambios más recientes introducidos por la Ley 2277 de reforma tributaria 2022 que aplicaron hasta junio 30 de 2023).

Con este liquidador totalmente automatizado podrás calcular de manera rápida y segura los intereses moratorios de tus deudas tributarias en un ambiente amigable y fácil de usar.

►NOTA: Las sanciones tributarias pueden originarse por algún incumplimiento o irregularidad en la elaboración y presentación de declaraciones de impuestos nacionales. Por esto se debe comprender cómo es su aplicación, tratamiento, liquidación y demás aspectos necesarios que facilitarán su manejo adecuado.

Ley 2277 de 2022 en relación con los intereses moratorios sobre deudas tributarias

De acuerdo con el artículo 635 del ET, el interés moratorio para las obligaciones tributarias se liquidará diariamente a la tasa de interés diario (dividir entre 365 días) que sea equivalente a la tasa de usura vigente (tasa de usura = 1,5 veces la tasa de interés corriente) determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo, menos dos (2) puntos.

Artículo 91: para las obligaciones tributarias y aduaneras que ya fueron presentadas, pero sin pago y que se cancelen totalmente hasta el 30 de junio de 2023, y para las facilidades o acuerdos para el pago de que trata el artículo 814 del Estatuto Tributario que se suscriban a partir de la entrada en vigencia de la Ley 2277 de 2022 y hasta el 30 de junio de 2023, la tasa de interés de mora será equivalente al 50% de la tasa de interés establecida en el artículo 635 del ET.

Artículo 93: para los contribuyentes que al 31 de diciembre de 2022 no hayan presentado las declaraciones tributarias a que estaban obligados por los impuestos administrados por la Dian y que las presenten antes del 31 de mayo de 2023, con pago o con facilidades o acuerdos para el pago solicitadas a esta fecha y suscritas antes del 30 de junio de 2023, la tasa de interés de mora se reducirá en un 60% de la tasa de interés establecida en el artículo 635 del ET.

A través de este formato podrás liquidar los intereses reducidos y aprovechar los beneficios de la Ley 2277 de 2022, siempre y cuando cumplas con los requisitos exigidos. Recuerda que el 30 de junio de 2023 finalizaron los beneficios de la Ley 2277 de 2022 para acceder a reducciones de sanciones e intereses de mora.

¿Cómo utilizar el liquidador en Excel de intereses moratorios sobre deudas tributarias?

En la hoja “Introducción” exponemos toda la referencia normativa y la explicación de los cálculos, en la hoja “Ley 2277 de 2022” encontrarás los cambios introducidos por la reforma tributaria 2022 y en la hoja “Tasas de interés Dian” la relación de las tasas utilizadas desde octubre de 2014 hasta la fecha de actualización de esta herramienta.

Finalmente, para conocer el valor total de los intereses de mora, solo se requiere que en la hoja “Intereses moratorios“ se registre la siguiente información: la fecha de vencimiento de la obligación (consulta el Calendario tributario descargable 2024), la fecha en la que se realizará el pago y el monto del impuesto u obligación en mora, debes ingresar estos tres (3) datos en los campos solicitados y dar clic al botón “Calcular“ o simplemente presionar “Ir al liquidador“desde las demás hojas de cálculo.

Recuerda que…

Este liquidador se actualiza mensualmente según la información emitida cada fin de mes por la Superfinanciera,así que debes descargar la actualización de esta herramienta los primeros días de cada mes.

En caso de que requieras calcular los intereses de mora para una fecha posterior al 30 de noviembre de 2024, será necesario editar este formato para agregar la tasa vigente.

Además, solo calculará los intereses moratorios de las declaraciones tributarias que no hayan sido presentadas o que se hayan presentado sin pago 5 años atrás. Lo anterior, según lo estipulado por los artículos 715 y siguientes del ET, así como el artículo 817 y siguientes.

No te pierdas el siguiente consultorio con Diego Guevara Madrid, líder de investigación tributaria de Actualícese: Obligados a presentar la declaración de renta AG 2023

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

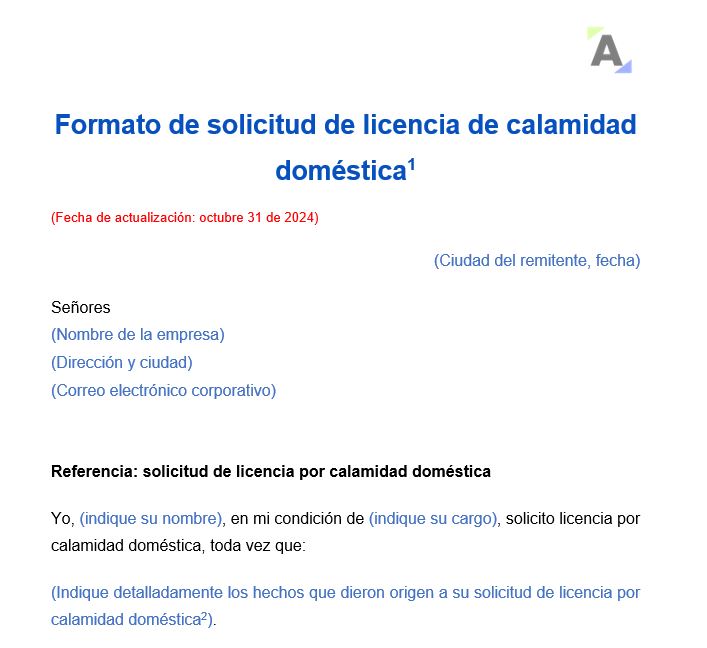

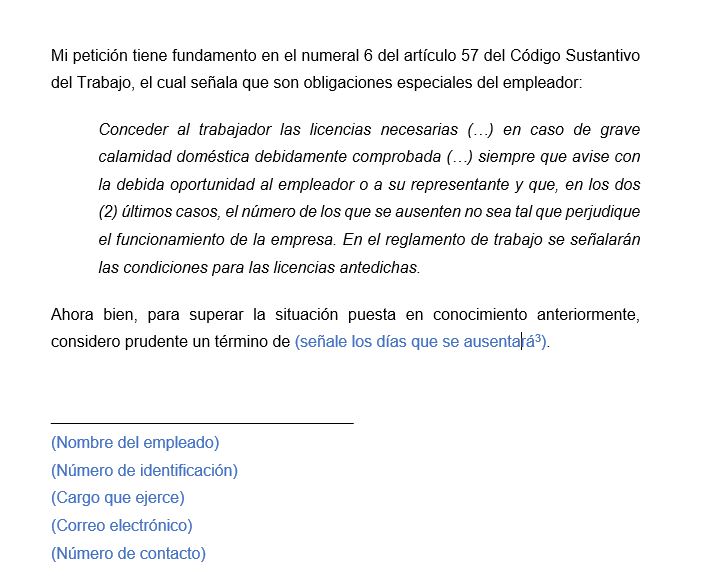

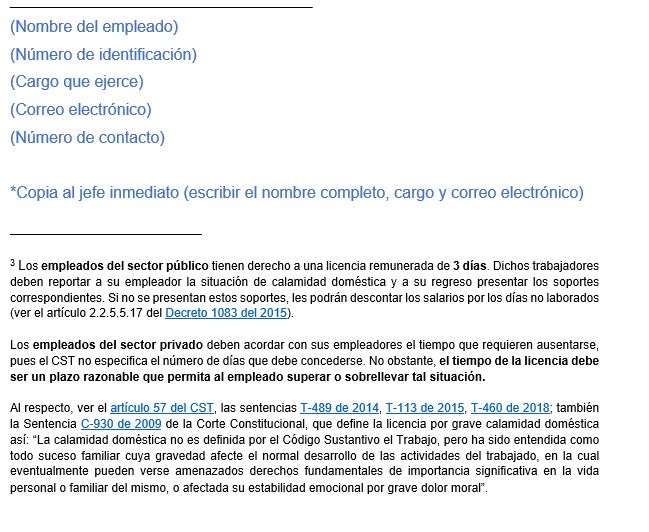

Formato de solicitud de licencia de calamidad doméstica

El siguiente es un formato de solicitud de licencia de calamidad doméstica con fundamento en el artículo 57 del CST, el cual señala al empleador la obligación de conceder este tipo de permisos.

Podrás realizar formalmente la petición ante el empleador para que se te otorgue dicha licencia.

¡Descárgalo ya!

Los trabajadores pueden solicitar una licencia por grave calamidad doméstica cuando afronten un suceso negativo que afecte su normal disposición para la ejecución de sus labores.

La calamidad doméstica se refiere a acontecimientos de carácter negativo que pueden ocurrirle al trabajador en su vida o en la de sus familiares cercanos y que requieren su presencia constante para ser superados.

Como ejemplos de situaciones que se consideran una calamidad doméstica se pueden mencionar los siguientes:

Grave afectación a la salud de un familiar.

Un secuestro o desaparición de un familiar.

Afectación seria a la vivienda.

Cabe anotar que para los empleados del sector privado la licencia de calamidad doméstica debe ser remunerada y concederse por un plazo razonable, el cual debe ser acordado entre el empleador y el trabajador.

Así mismo, la Sentencia C930 de 2009 indica que de cualquier modo esto implica sopesar las circunstancias y particularidades de la situación concreta: de un lado, debe valorarse la gravedad de la calamidad doméstica, y de otro, debe tenerse en cuenta el grado de la afectación del trabajo y de la empresa ocasionada por la suspensión de la relación laboral. Así pues, la ponderación de las circunstancias que rodean el caso deben llevar a establecer, bajo criterios de razonabilidad, cuál es el lapso mínimo durante el cual debe remunerarse la licencia por grave calamidad doméstica debidamente comprobada.

La Corte Constitucional, a través de la Sentencia T- 460 del 2018, se refirió a este tema señalando que la calamidad domestica debe entenderse como una justificación que permite a los trabajadores, tanto del sector público como del privado, ausentarse temporalmente de sus laborales, sin que este suceso represente una ruptura del vínculo laboral, es decir, la terminación del contrato de trabajo.

En el caso de empleados del sector público, el artículo 2.2.5.5.17 del Decreto 1083 del 2015 señala que estos tienen derecho a un permiso remunerado de 3 días. En el caso de calamidad doméstica, el trabajador debe informar a su empleador y a su regreso entregar los soportes correspondientes.

Los empleados del sector privado deben acordar con sus empleadores el tiempo que requieren ausentarse, pues el CST no específica el número de días que debe concederse. No obstante, el tiempo de la licencia debe ser un plazo razonable que permita al empleado superar o sobrellavar tal situación.

Formato de solicitud de licencia de calamidad doméstica

En esta ocasión te compartimos un formato de solicitud de licencia de calamidad doméstica. Cabe anotar que dicho modelo puede tener modificaciones de acuerdo con la necesidad de cada usuario, por lo que se recomienda adecuarlo según cada caso particular.

Finalmente, te invitamos a revisar el siguiente video, en donde la abogada Angie Marcela Vargas, especialista en Derecho Laboral y de Seguridad Social, explica en qué consiste la licencia de grave calamidad doméstica y expone ejemplos al respecto:

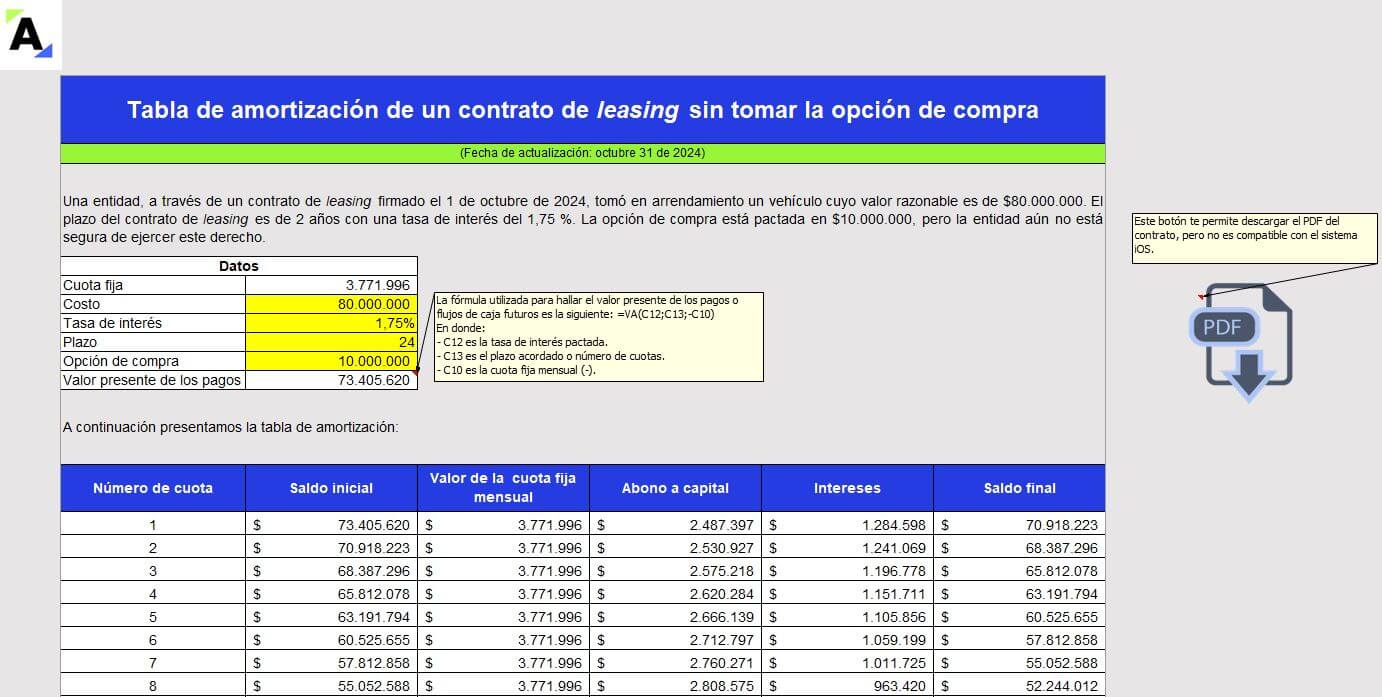

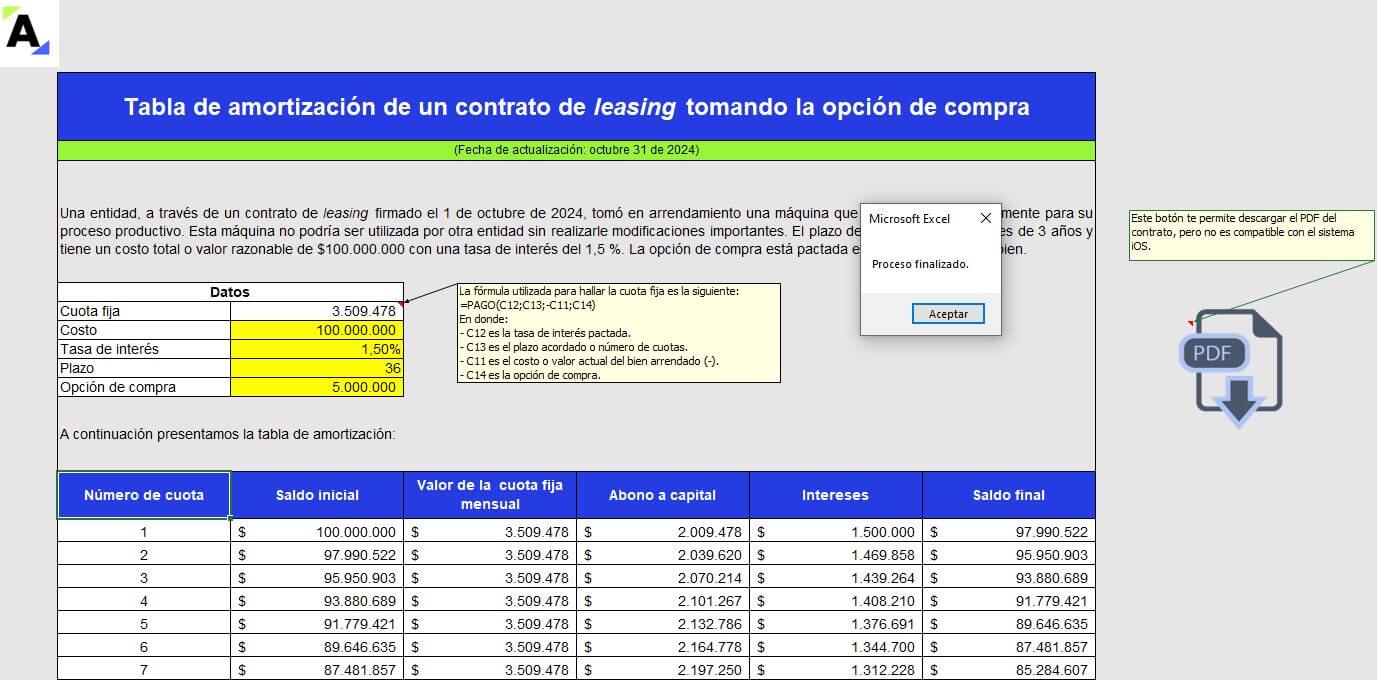

[Liquidador] Tabla de amortización en Excel de un contrato de leasing

Presentamos 2 tablas de amortización en Excel de un contrato de leasing con y sin opción de compra. Hallarás el valor de la cuota fija, partiendo del costo del contrato o valor razonable del bien, la tasa de interés y el plazo pactado. Contiene macros para generar automáticamente el PDF de cada leasing.

El término anglosajón leasing traduce arrendamiento. A su vez, los contratos de arrendamiento se clasifican en operativos y financieros según los derechos y obligaciones que generen para cada una de las partes (arrendador y arrendatario). La distinción entre lo que conocemos como leasing financiero y operativo radicará en la oportunidad de compra del bien a la finalización del contrato.

En sentido amplio, el leasing es un contrato financiero mediante el cual una parte entrega a la otra un activo para su uso y goce, a cambio de un canon periódico, durante un plazo convenido, a cuyo vencimiento el bien se restituye a su propietario o se transfiere al usuario, si este último decide ejercer una opción de compra que, generalmente, se pacta a su favor.

Dentro de las características principales de los contratos de leasing en Colombia tenemos las siguientes:

Es un contrato bilateral, es decir, crea obligaciones recíprocas para ambas partes.

Es oneroso, es decir, ambos contratantes persiguen con su celebración un beneficio económico.

Es de tracto sucesivo, porque las obligaciones de las partes se van cumpliendo periódicamente durante la vigencia del contrato.

Es un contrato de naturaleza mercantil, dado que, además de estar regulado por la ley mercantil, se celebra con una entidad financiera.

Tratamiento contable de un contrato de leasing según su clasificación

Es importante realizar una adecuada clasificación de los contratos de arrendamiento o leasing que tenga una entidad, pues su reconocimiento, medición y presentación en los estados financieros dependerán de esto.

El leasing financiero se contabiliza como un activo por el derecho de uso del activo que se está arrendando contra un pasivo por el valor de la obligación derivada del contrato.

De otra parte, en el leasing operativo se reconocen los pagos por arrendamiento como un gasto en el estado de resultados, de acuerdo con el párrafo 20.15 del Estándar para Pymes.

Elementos esenciales del leasing financiero

La entrega de un bien para uso y goce del arrendatario.

El canon periódico que está compuesto por la amortización y el componente financiero (tasa de interés).

La opción de compra del bien al terminarse el plazo pactado, que se podrá ejercer siempre y cuando se haya cumplido con el pago oportuno de las cuotas.

Elementos esenciales del leasing operativo

La entrega de un bien para uso y goce del arrendatario.

El pago de un canon periódico

Definiciones que debes tener en cuenta

Cuota: normalmente las cuotas de arrendamiento por concepto del leasing suelen ser fijas, pero existe la posibilidad (siempre que se establezca en el contrato) de cuotas variables con intereses.

Cuota fija: los leasing bajo esta modalidad son aquellos en los que el valor de la cuota o canon de arrendamiento que se paga en cada plazo permanece constante.

Costo: es el valor total acordado en el contrato de

Tasa de interés: es el cobro que realiza la entidad financiera por el La tasa de interés podrá acordarse fija o variable.

Plazo: es el número de cuotas que se pactan; pueden ser mensuales, bimestrales, trimestrales, etc.

Opción de compra: es la alternativa de financiación donde se cancelan cuotas mensuales (cánones) con la posibilidad de decidir si se hace propietario del bien, ejerciendo la opción de compra que se pacta al inicio del contrato de leasing.

En el siguiente video de nuestro canal de YouTube, el Dr. Juan Fernando Mejía, conferencista de Actualícese, explica cómo se deben reportar los ingresos por arrendamiento operativo en el estado de flujos de efectivo.

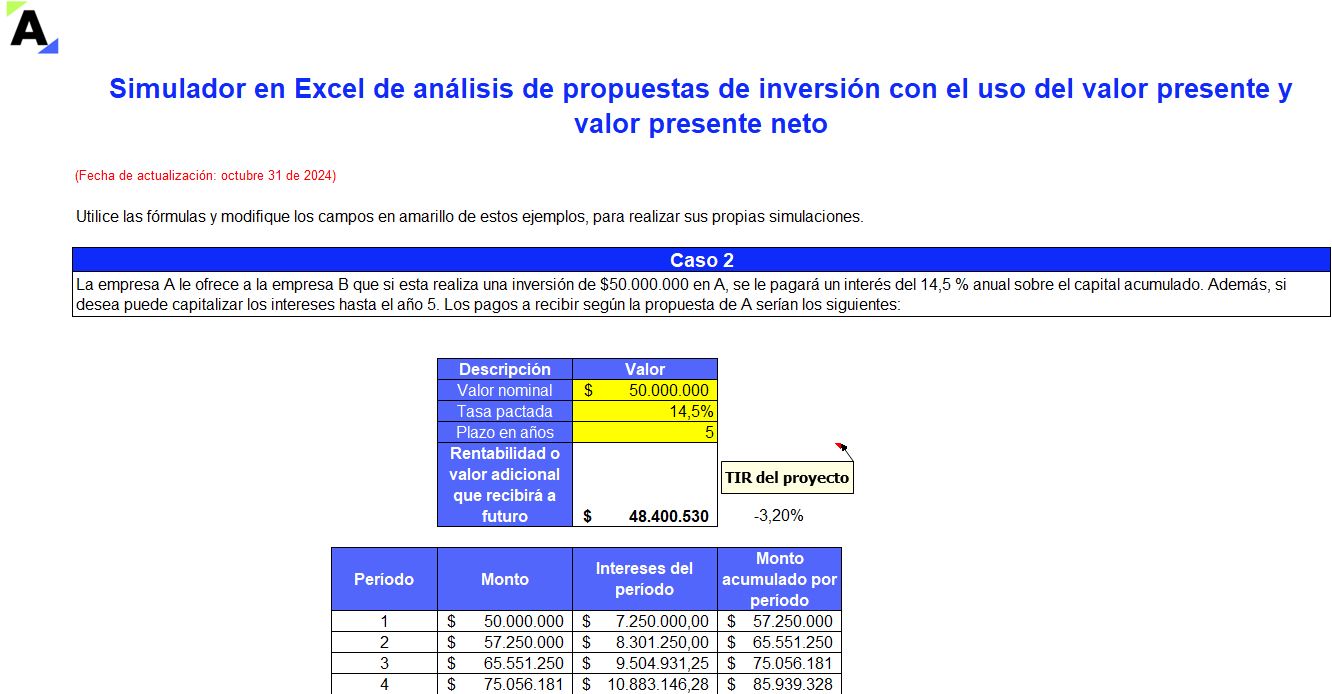

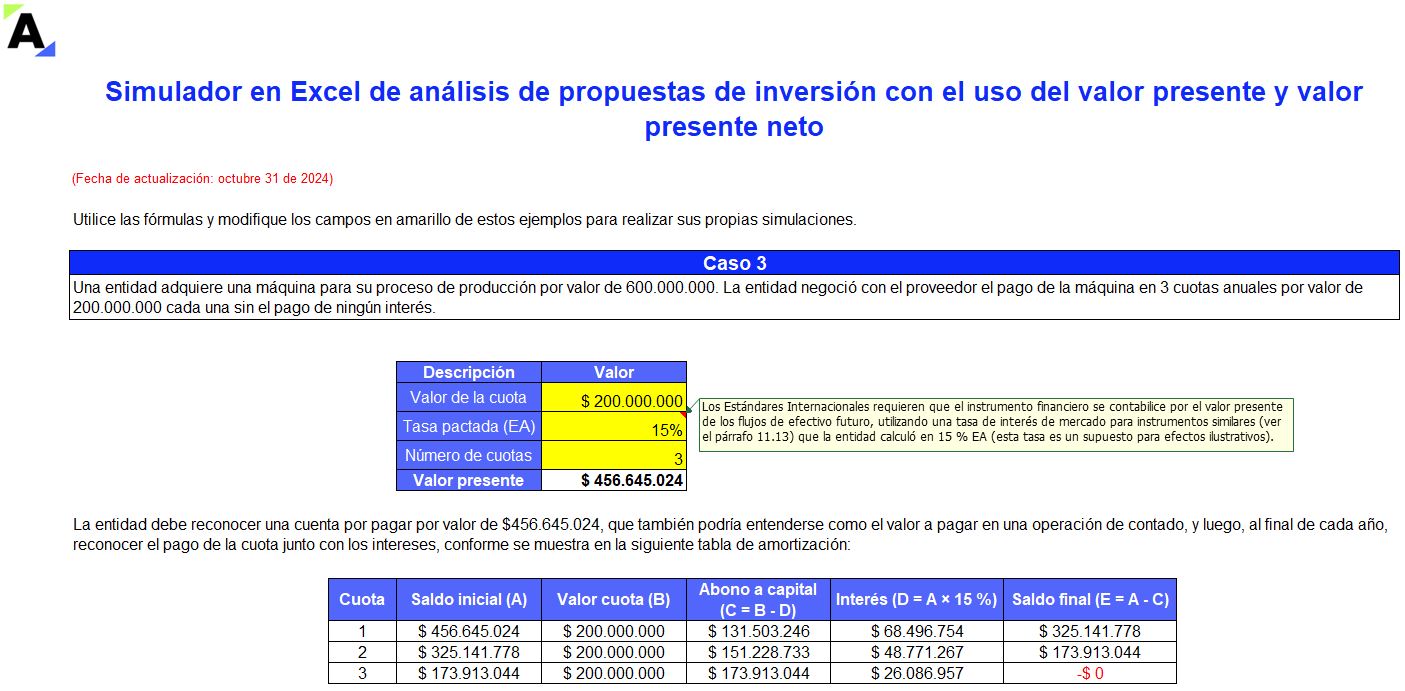

Con la ayuda del valor presente simularemos 3 casos en los cuales existen oportunidades de inversión.

Comprenderás que, aunque el valor a percibir en el futuro siempre será mayor que el valor invertido, podría no ser viable la inversión, porque suele desestimarse la pérdida de valor del dinero en el tiempo.

Con la implementación de los Estándares Internacionales y la evolución que ha tenido la profesión contable a especializarse aún más en temas competentes a las finanzas, se han empezado a reconocer conceptos que, aunque no eran desconocidos bajo la normatividad anterior (ver artículo 10 del Decreto 2649 de 1993), se han abordado con mayor rigurosidad. Entre estos conceptos se encuentra el “valor del dinero en el tiempo”.

Valor presente y valor presente neto

El valor presente nos muestra el valor del dinero que recibiremos en el futuro, pero expresado en un valor al día de hoy, apoyando el cálculo con una tasa de interés de oportunidad.

Por su parte, el valor presente neto nos muestra la diferencia entre el valor presente de la inversión y el valor presente de los flujos de efectivo que recibiremos en el futuro, medidos con una tasa de interés de oportunidad.

Te podrían interesar nuestros siguientes formatos:

Análisis de propuestas de inversión con el uso del valor presente y valor presente neto

De acuerdo con todo lo anterior, el análisis del valor del dinero en el tiempo nos ayuda a conocer el beneficio que tiene realizar una inversión de dinero con base en los rendimientos que se esperan a futuro. A su vez, nos permite estudiar la factibilidad de un proyecto al preguntarnos cuál será el valor de los ingresos medidos a valor presente.

No obstante, en este formato nos vamos a referir puntualmente al análisis de la inversión, tomando como referencia el valor presente y el valor presente neto.

Te invitamos a utilizar las fórmulas y a modificar los campos resaltados en amarillo en las hojas de cálculo denominadas “Caso 1 VP y VPN”, “Caso 2 VP y VPN” y “Caso 3 VP y VPN” para realizar tus propias simulaciones.

Por último, en el siguiente reel, podrás conocer cómo calcular el valor presente de los dividendos.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

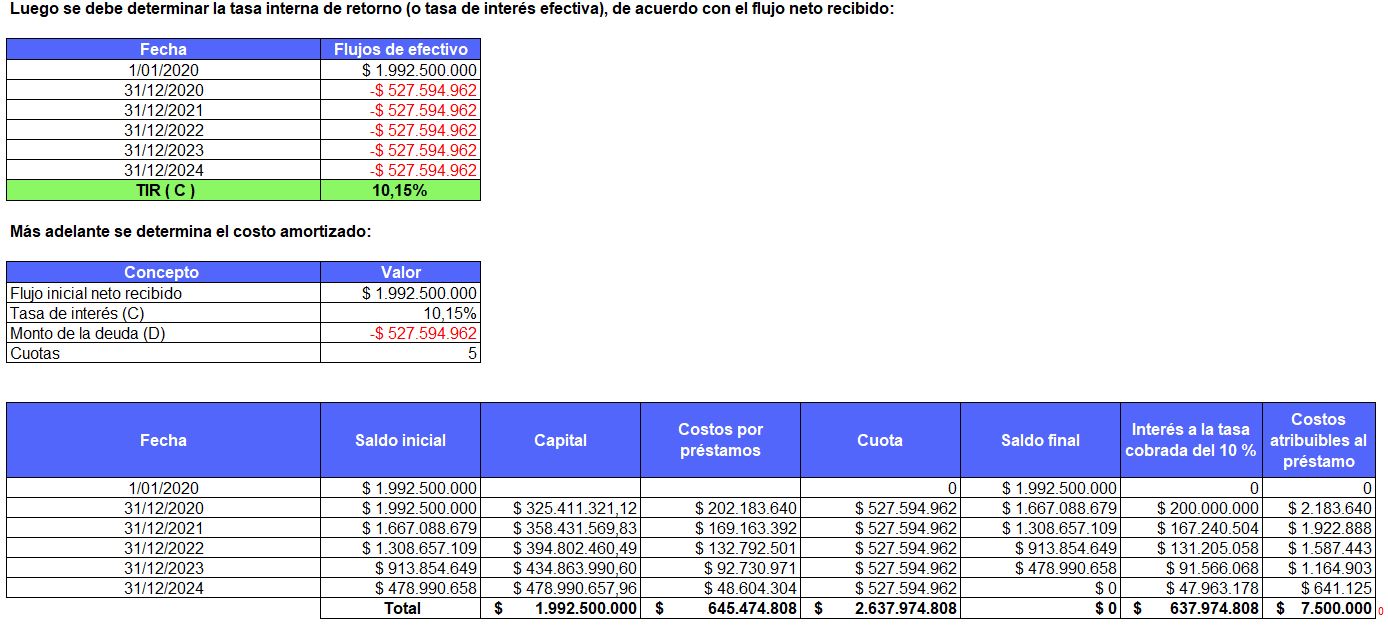

En este simulador detallamos el paso a paso que se debe seguir para hallar la tasa interna de retorno –TIR– de una obligación con terceros y determinar el costo amortizado.

Además, presentamos un ejemplo con la forma correcta del reconocimiento en la contabilización del pasivo financiero para una pyme.

Conforme a la sección 11 del Estándar para Pymes, el costo amortizado es uno de los modelos requeridos por las Normas Internacionales de Información Financiera para medir los instrumentos financieros.

Como su nombre lo indica, se usa para amortizar los costos en los que se incurre para la adquisición o desembolso del instrumento financiero, pero no se registran como un gasto directamente, sino que se contabilizan como un menor valor del pasivo y se van amortizando a lo largo del plazo del crédito, utilizando el método de interés efectivo.

Los activos y pasivos financieros que no tengan establecida una tasa de interés, que no estén relacionados con un acuerdo que constituye una transacción de financiación y que se clasifiquen como corrientes, no se medirán bajo costo amortizado.

Si el monto de la operación y los intereses que se generan de la obligación no son materiales, la entidad puede contabilizar la operación con la tasa de interés pactada en el contrato, registrando las cuotas, interés y abono a capital al valor nominal del instrumento. Para esto se recomienda crear una política contable que exponga los motivos a considerar cuando una partida del instrumento financiero cumple o no con el concepto de materialidad.

El método del costo amortizado se utiliza siempre que el instrumento financiero genere flujos de efectivo que sean capital e intereses.

Simulador para el cálculo del costo amortizado y la TIR

En esta herramienta de Excel que te presentamos hemos planteado un caso en el que se realiza un préstamo con un banco, pactando una tasa de interés de mercado. Además, existen costos de transacción y la entidad considera que la partida es material.

Encontrarás el paso a paso para hallar la tasa interna de retorno –TIR– y el ejemplo de la contabilización del pasivo financiero y su amortización bajo el Estándar para Pymes.

►NOTA: Ten en cuenta que en este archivo se estudiará únicamente el cálculo del costo amortizado y la TIR. Si deseas conocer otros indicadores importantes para el análisis gerencial, te invitamos a revisar nuestro Modelo para la elaboración de estados financieros y cálculo de los indicadores financieros. No obstante, cada compañía puede utilizar los índices que considere necesarios, e incluso crear nuevos, si así lo decide.

Sigue creciendo de la mano de Actualícese. En el siguiente video conocerás las tecnologías (tradicionales y artificiales) necesarias para la nueva era de los profesionales contables:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Liquidador] Modelos y formatos para la elaboración de estados financieros y cálculo de los indicadores financieros

Compartimos este modelo en Excel para la elaboración de los estados financieros de una pyme.

Encontrarás una plantilla para el análisis vertical y horizontal, el cálculo de los indicadores financieros y de detrimento patrimonial e insolvencia establecidos en el Decreto 854 de 2021.

Te presentamos una valiosa herramienta para que elabores los estados financieros desde las partidas básicas que comúnmente se presentan en las entidades pertenecientes al grupo 2 de NIIF.

¿Qué contiene esta herramienta en Excel para la elaboración y el análisis de los estados financieros?

Las siguientes son las pestañas que encontrarás:

Pestaña

Descripción

Factores para análisis financiero

En esta pestaña se expone una matriz en la que se describen los principales aspectos que se deben evaluar dentro del análisis financiero en cuanto a los factores que hacen parte del entorno interno y externo a la entidad.

Listado de cuentas

En esta pestaña se presenta la información básica de una pyme con corte al 31 de diciembre de 2024, la cual es base para la elaboración de los estados financieros. En esta lista se identifican las partidas como activo, pasivo, patrimonio, ingreso, costo o gasto y el estado financiero en el cual se utiliza.

Estado de situación financiera

En esta pestaña se presenta el estado de situación financiera de la entidad partiendo de los datos de la pestaña «Listado de cuentas». De igual manera se ilustra la determinación del análisis horizontal y vertical, acompañado de gráficas que ayudan a comprender los resultados obtenidos.

Estado del resultado integral

En esta pestaña se presenta el estado del resultado integral partiendo de los datos de la pestaña «Listado de cuentas». Este estado fue elaborado teniendo en cuenta una estructura de gastos por función. De igual manera se ilustra la determinación del análisis horizontal y vertical acompañado de gráficas que ayudan a comprender los resultados obtenidos.

KT y dividendos pagados

En esta pestaña se incluyen los cálculos de dos elementos indispensables para la elaboración del estado de flujos de efectivo y el estado de cambios en el patrimonio, esto es, la determinación del capital de trabajo (recursos disponibles en el corto plazo como resultado del efectivo recaudo de cartera, el manejo de inversiones y efectivo, y el logro de una política de pago a proveedores que permita el apalancamiento). El segundo cálculo corresponde a la determinación del valor de dividendos pagados, teniendo en cuenta el flujo de caja disponible de la entidad.

Estado de FE método indirecto

En esta pestaña se presenta el estado de flujos de efectivo mediante la utilización del método indirecto, teniendo en cuenta que este es el método que la Supersociedades requiere a las entidades que se encuentran obligadas a reportarle su información.

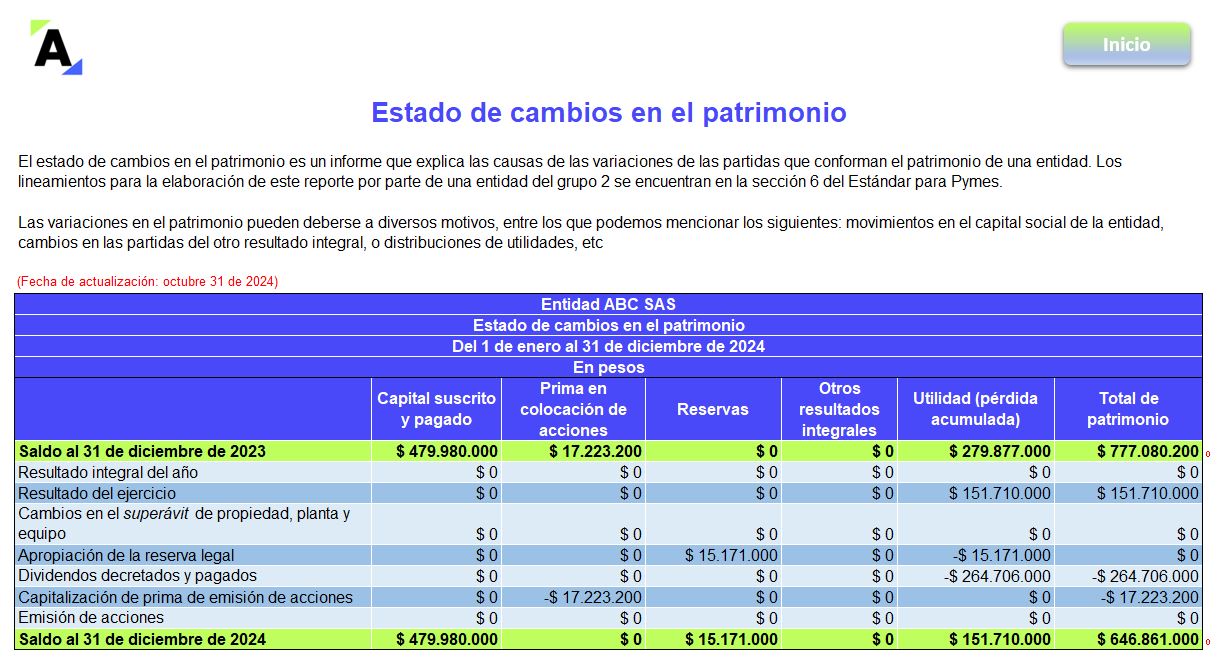

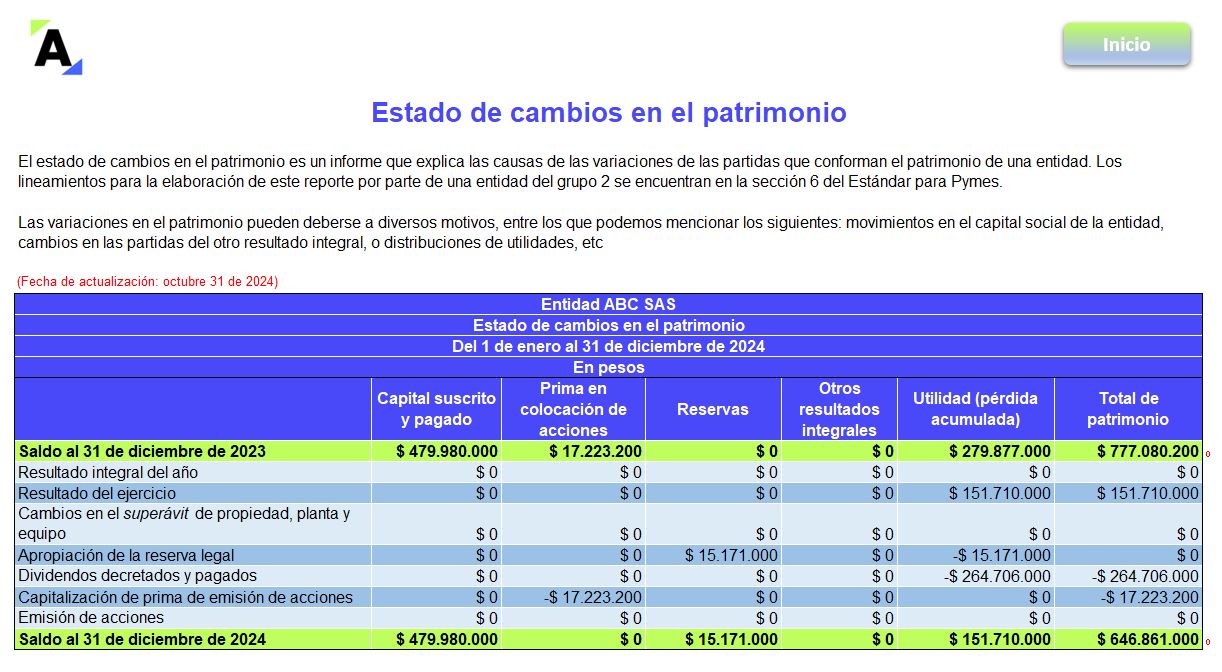

Estado de cambios en el patrimonio

En esta pestaña se presenta el estado de cambios en el patrimonio de la entidad. Este estado también se nutre de la información de la pestaña «KT y dividendos pagados».

Indicadores financieros y de mercado

De acuerdo con la información del estado de situación financiera y el estado del resultado integral, se detallan los principales indicadores financieros de la entidad, como son los de liquidez, endeudamiento, actividad, efectividad, márgenes de rentabilidad y sistema Dupont. Lo anterior, dada la importancia de tales indicadores para la toma de decisiones dentro de las entidades.

Tips sobre indicadores

En esta pestaña se presenta el resumen de los factores de mayor relevancia que deben tenerse en cuenta en el análisis de los resultados obtenidos para los principales indicadores financieros, pues estos deben ser estudiados de manera integral y en congruencia con el sector y caso particular de la entidad que se esté evaluando.

Deterioro patrimonial y riesgo de insolvencia

En esta pestaña se enuncian los criterios establecidos por el Gobierno nacional en el Decreto 1378 de 2021 que deben ser utilizados por los administradores del negocio para identificar alertas de detrimento patrimonial o insolvencia, en cumplimiento de lo señalado en el inciso 3 del artículo 4 de la Ley 2069 de 2020. El mencionado decreto modificó las disposiciones del Decreto 854 de agosto 3 de 2021.

Visualización resultados

En esta pestaña se presentan automáticamente los resultados financieros del año. Encontrarás los ingresos, costos, utilidad neta y margen de utilidad que se produjo en dicho período. Adicionalmente, se detalla visualmente el esquema de la composición de: el estado de situación financiera, los ingresos, el porcentaje de los costos y gastos con respecto de los ingresos, y las utilidades. También se incluye el resultado 2024 de indicadores como el EBITDA, flujo de efectivo, capital de trabajo, ROA y ROE.

Tips de proyecciones financieras

En esta pestaña se expone una matriz sobre las etapas que conlleva la elaboración de proyecciones financieras y algunas recomendaciones a tener en cuenta.

►NOTA: Esta herramienta se presenta como un modelo de guía u orientación, para que los usuarios cuenten con una base de la estructura general de presentación de los estados financieros. No obstante, la forma de presentación de los mismos puede variar según el tipo de entidad o negocio. El diseño, los datos o comentarios bajo los cuales se elaboraron estos formatos hacen parte de la interpretación de Actualícese.

Por último, te invitamos a revisar el siguiente video en donde aprenderás los elementos clave para tener en cuenta en el análisis vertical y horizontal:

¿Qué esperas para poner a prueba tus conocimientos?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.