[Conferencia] El secreto para vender tus activos fijos y pagar menos impuestos

Un activo fijo para temas fiscales se define como aquellos bienes corporales (tangibles) o incorporales (intangibles) que no se venden dentro del giro ordinario de los negocios, tal cual como lo indica el artículo 60 del ET.

En esta conferencia, Thaylim Buitrago entrega una serie de recomendaciones para pagar menos impuestos al momento de vender los activos fijos. Lo anterior, se explica combinando la teoría y la práctica con un ejemplo que presenta.

Un paso para observar beneficios alrededor de este tema es diferencian el tratamiento en renta, como lo indica el artículo 300 del ET. Otro paso a dar es calcular adecuadamente el costo fiscal, dependiendo si se está obligado a llevar contabilidad o no se está obligado.

Acerca de la conferencista

Thaylim Zorith Buitrago

Es contadora pública, cursando especialización en Tributaria y Derecho Tributario. Profesional con distinciones universitarias por cursar la carrera becada y obtener calificación meritoria en la tesis de grado. Participante como ponente en encuentros de investigación. Conocimientos sólidos en NIIF, tributaria, nómina y en el área de minería.

De las 44.502 facilidades de pago otorgadas por la Dian, contribuyentes han incumplido más de 6 mil

En lo corrido del año, la Dian ha otorgado facilidades de pago en todo el país por un total de $1,3 billones.

Ante el incumplimiento de al menos 6.178 facilidades de pago del total de 44.502 otorgadas por la Dian, la entidad anunció que continuará con las acciones frente a quienes, habiendo suscrito estos compromisos, no han respondido oportunamente.

El incumplimiento de estas facilidades alcanza los $1.03 billones, del total de $6.8 billones que ha otorgado la autoridad tributaria para facilitar a los colombianos una solución que permita normalizar su situación y ponerse al día con sus obligaciones.

Tan solo en 2024, la Dian ha otorgado 10.608 facilidades de pago por un total de $1,3 billones, de estas han incumplido el pago de las cuotas pactadas en la facilidad 3.162 morosos por más de $436,237millones.

Cecilia Rico Torres, directora de Gestión de Impuestos de la Dian, explicó que la primera acción de gestión de cobro que se aplicará será activar los embargos que estaban en curso al momento de suscribir los acuerdos, esto ante el alto volumen de solicitudes de facilidades de pago y desembargos registradas en las jornadas masivas de cobro, incumplidas por los contribuyentes.

Un agravante de estos incumplimientos al fisco es que, en su mayoría, corresponden a personas naturales o jurídicas que por expresa disposición legal retienen parte de los tributos o recaudan el IVA o el impuesto nacional al consumo cuando los ciudadanos hacen una compra o consumen un servicio gravado con alguno de estos dos impuestos, y como lo prevé la ley, pueden verse inmersos en procesos penales que son castigados con privación de la libertad.

Conducta sobre la cual la entidad llama la atención, pues no es correcto que estos contribuyentes se queden con los recursos y se auto presten para financiarse como si la DIAN fuera una entidad financiera.

La funcionaria también señaló que, “una vez suscrito el acuerdo de pago, la Dian debe verificar que estos cumplan con los requisitos establecidos y destacó que la presentación de una solicitud de facilidad de pago no impide ni suspende el proceso de embargo ya iniciado por la autoridad tributaria».

Invitó a los 25.377 contribuyentes en todo el país que aún tienen vigente el plazo para normalizar su situación, que no pierdan esta oportunidad brindada por la DIAN, la cual ante un incumplimiento no es posible volver a otorgar, y paguen a la entidad los $3.5 billones que adeudan.

La directiva también recalcó que, desde el momento en que los contribuyentes entran en mora, la Dian inicia una serie de medidas con el objetivo de que se pongan al día en sus obligaciones tributarias. Estas acciones incluyen llamadas telefónicas, mensajes de texto, correos electrónicos y citaciones presenciales.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Proyecto de resolución para prescribir formulario 430 para declarar impuesto a la gasolina y ACPM

La Dian pondrá a disposición el formulario 430 de forma virtual en la página web de la entidad, en el servicio de usuarios registrados para su diligenciamiento y presentación.

La Dian publicó un proyecto de resolución con el cual prescribe el formulario 430 para la declaración del impuesto nacional a la gasolina y ACPM por el año gravable 2025 y siguientes.

Los contribuyentes obligados a presentar esta declaración deberán hacerlo a través de los servicios digitales, usando la firma electrónica autorizada por la Dian, según la Resolución 000139 del 15 de septiembre de 2023.

La Dian pondrá a disposición el formulario 430 de forma virtual en la página web de la entidad, en el servicio de usuarios registrados para su diligenciamiento y presentación.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Dian ha gestionado más de 50.000 devoluciones de saldos a favor

Cada caso que llega a la Dian sobre devolución de saldos a favor, debe analizarse de manera individual y su viabilidad dependerá de la realidad tributaria del solicitante.

Con corte al 30 de septiembre de 2024, la Dian informó que ha gestionado más de 50 mil devoluciones de saldos a favor por un valor cercano a los $22,1 billones.

En este sentido, la autoridad tributaria ratifica su compromiso con atender y responder al derecho de los contribuyentes a recibir la devolución de estos saldos, de acuerdo con el procedimiento establecido, lo indicado en el Estatuto Tributario y las revisiones y análisis que deben surtir estas solicitudes para verificar su procedencia.

Es necesario además recalcar que cada caso que llega a la Dian debe analizarse de manera individual y su viabilidad dependerá de la realidad tributaria del solicitante.

En respuesta a ello, para la presentación de la declaración de renta 2023, la entidad introdujo un servicio automático con el que los contribuyentes tuvieron la opción de solicitar la devolución inmediata del saldo a favor, si correspondía, optar por dejarlo para el próximo periodo fiscal o cruzarlo con otra obligación tributaria. Es de aclarar que esas devoluciones automáticas solo estuvieron habilitadas para valores iguales o inferiores a 40 UVT (2024), es decir, $1.882.600.

Los plazos establecidos por la entidad para realizar el análisis de estas solicitudes varían. Para devoluciones automáticas el plazo es de 15 días, si el contribuyente presenta garantías a favor de la Nación, será de 20 días. En otros casos, la Dian tendrá hasta 50 días para gestionar la devolución.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

¡Prepárate para 2025! Recomendaciones de planeación tributaria para personas naturales

La planeación tributaria es clave para que las personas naturales puedan optimizar sus finanzas, cumplir con sus obligaciones y aprovechar los beneficios tributarios disponibles en 2025.

Te presentamos estrategias efectivas para prepararte mejor respecto a tu próxima declaración de renta. ¡Sigue leyendo!

Este contenido solo está disponible para Suscriptores.

El conocimiento del negocio: base fundamental para una planeación tributaria efectiva

La planeación tributaria es clave para optimizar el cumplimiento fiscal y aprovechar oportunidades dentro de la ley. Por eso, el conocimiento del negocio puede marcar la diferencia en su crecimiento.

Sigue leyendo y descubre los pasos esenciales para una planeación tributaria exitosa.

Cuando se aborda una planeación tributaria por primera vez, es importante seguir un proceso estructurado en cuatro fases. En la primera fase, es clave tener un profundo conocimiento del negocio, comprendiendo su estructura, la composición de su capital, su objeto social y sus planes de expansión. Esto proporciona la base para una planeación sólida.

En la segunda fase se debe realizar un diagnóstico del estado actual de las obligaciones fiscales de la compañía. Es vital identificar las responsabilidades tributarias del contribuyente y evaluar el cumplimiento de las mismas para detectar posibles riesgos.

La tercera fase implica identificar las oportunidades fiscales, y en la cuarta fase se elabora un plan de transición para implementar los cambios en la organización de manera efectiva.

Conocimiento del negocio.

Revisión del estado actual de las obligaciones fiscales.

Identificación de oportunidades tributarias.

Elaboración del plan de transición.

¿Por qué es esencial el conocimiento del negocio en la planeación tributaria?

Una buena planeación tributaria requiere una evaluación detallada de la estructura jurídica y organizativa de la empresa o del contribuyente. Esto incluye, por ejemplo, la elección de la forma jurídica más adecuada (como decidir entre una sociedad anónima o una sociedad limitada), la implementación de filiales o incluso la expansión a nivel internacional para aprovechar los tratados fiscales y evitar la doble imposición.

Es recomendable analizar al menos seis aspectos clave:

Forma jurídica: es fundamental verificar la forma jurídica de la empresa (sociedad anónima, limitada, en comandita, etc.). Cada tipo de sociedad tiene una estructura distinta, y conocerla en detalle es crucial para una correcta planeación tributaria.

Tamaño de la empresa: clasificar correctamente el tamaño de la empresa es esencial, ya que determina el acceso a diversos beneficios fiscales disponibles.

Estructura organizacional y operativa: comprender si la organización opera como un patrimonio familiar o como un capital privado diversificado influye directamente en el nivel de riesgo asumido por los accionistas.

Composición de capital: es importante entender el equilibrio entre la financiación con recursos propios (patrimonio) y la financiación mediante deuda (pasivos). Esto permite una correcta proyección fiscal al incluir el costo de la financiación (intereses).

Objeto social: la normativa colombiana ofrece beneficios fiscales para empresas con ciertos objetivos sociales, como las editoriales, librerías, empresas agropecuarias y entidades sin ánimo de lucro.

Planes de inversión: los planes de inversión y expansión definen el rumbo estratégico de la organización. Analizarlos minuciosamente permite proyectar con precisión el impacto fiscal y aprovechar incentivos fiscales alineados con los objetivos de crecimiento.

Este contenido es parte del libro Impuesto de renta 2025: claves para su planeación tributaria eficiente en Colombia.

Dian prescribió formulario 260 para declaración AG 2024 del régimen simple que se usará en 2025

Obligados a presentar la declaración anual consolidada del régimen simple, deberán hacerlo por los servicios informáticos, usando la firma electrónica autorizada por la Dian.

La Dian expidió la Resolución 000187 del 25 de octubre de 2024, a través de la cual prescribió el formulario 260, correspondiente a la declaración del régimen simple de tributación, para el año gravable 2024 y siguientes.

Los contribuyentes obligados a presentar la declaración anual consolidada de este tributo, deberán hacerlo a través de los servicios informáticos, usando la firma electrónica autorizada por la Dian.

Este formulario estará a disposición en forma virtual en la página web de la Dian, en el servicios de usuarios registrados, para su diligenciamiento y presentación electrónica.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Un mismo dependiente solo podrá tomarse por un único contribuyente: proyecto de reforma tributaria 2024

La propuesta de reforma tributaria 2024 incluye cambios que podrían afectar a los contribuyentes, especialmente en lo relacionado con la deducción por dependiente económico.

¿Qué implica realmente este cambio y cómo podría impactar tu próxima declaración de renta? Te lo contamos aquí.

El artículo 336 del ET establece las reglas para determinar la renta líquida gravable de la cédula general. El inciso 1 del numeral 3 del mencionado artículo expresa lo siguiente:

Sin perjuicio de lo establecido en el inciso 2 del artículo 387 del Estatuto Tributario, el trabajador podrá deducir, en adición al límite establecido en el inciso anterior, setenta y dos (72) UVT por dependiente hasta un máximo de cuatro (4) dependientes.

(El subrayado es nuestro).

El Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, analiza en el siguiente video el cambio propuesto en el texto del proyecto de reforma tributaria 2024 sobre el límite de contribuyentes que podrán deducirse el mismo dependiente económico. Veamos:

Límite de contribuyentes que podrán deducirse el mismo dependiente

Recordemos que desde el año gravable 2023 se empezó la aplicación de la nueva deducción adicional por dependientes del artículo 336 del ET, que permite deducir 72 UVT por dependiente hasta un máximo de 4 dependientes. Esta deducción permitía que varios contribuyentes pudieran aplicar el beneficio por el mismo dependiente económico, lo cual fue confirmado por la Dian en el Oficio 3966 del 31 de marzo de 2023, aplicable tanto para la deducción del artículo 387 del ET como para esta deducción adicional del artículo 336 del ET.

Sin embargo, el artículo 11 del proyecto de reforma tributaria agrega una frase al inciso 1 del numeral 3 del artículo 336 del ET:

El mismo dependiente, solo puede ser tomado por un único contribuyente

Este cambio restringiría la posibilidad de deducir dependientes, permitiendo que únicamente uno de los contribuyentes pueda aplicar esta deducción. Por ejemplo, si ambos padres, declarantes de renta como personas naturales, tienen un solo hijo, solo uno de ellos podrá incluir la deducción por dependiente en su declaración de renta.

Dian explica cómo determinar el costo fiscal en las enajenaciones indirectas

La Dian indica que, el artículo 90-3 del ET establece el régimen para las enajenaciones indirectas.

La Dian publicó el Concepto 006771 del 21 de septiembre de 2024, en el cual resuelve una inquietud sobre cuál es el régimen normativo aplicable a efectos de determinar el costo fiscal de las enajenaciones indirectas.

La entidad recuerda que el artículo 90-3 del ET establece el régimen para las enajenaciones indirectas, precisando que «el costo fiscal aplicable al activo subyacente en estas operaciones será el que declare el tenedor del activo subyacente como si lo hubiera enajenado directamente en el país».

Señala que esta disposición está reglamentada por el artículo 1.2.1.26.4 del Decreto Único Reglamentario 1625 de 2016, que indica que el costo fiscal será el que deba declarar el propietario del activo subyacente según las normas del Libro I Título I Capítulo II del E.T. o las que lo modifiquen, adicionen o sustituyan.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Proyecto de ley para devolución exprés de saldos a favor en declaración de renta se aprobó

El proyecto busca que la devolución de saldos a favor se realice automáticamente, sin que los contribuyentes presenten una solicitud, siempre y cuando cumplan los requisitos.

Avanza el proyecto de ley que busca modificar el artículo 855 del ET, con el objetivo de agilizar la devolución de saldos a favor en la declaración de renta. La iniciativa propone reducir los plazos de devolución de 50 a 30 días.

El proyecto de ley también busca que la devolución de saldos a favor se realice automáticamente, sin necesidad de que el contribuyente presente una solicitud, siempre y cuando se cumplan los requisitos establecidos.

Esta medida incluiría a personas asalariadas y a quienes reciben honorarios por prestación de servicios, ampliando así los beneficiarios.

Cabe recordar que, el Estatuto Tributario ya contempla la devolución y/o compensación de impuestos por saldos a favor. Sin embargo, el artículo 850 establece que los contribuyentes deben presentar solicitudes para que la Dian efectúe las devoluciones correspondientes.

Con la nueva propuesta, se busca simplificar este proceso para los contribuyentes y reducir el tiempo de espera.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Dian regula la normatividad aduanera en Colombia

La Resolución 000185 de 2024 presenta una serie de modificaciones y adiciones a la normatividad aduanera en temas de facilitación y control.

Con la idea de facilitar los procesos logísticos y promover el cumplimiento efectivo de la normatividad aduanera vigente, la Dian expidió la Resolución 000185 de 2024.

El documento incorpora una serie de modificaciones y adiciones a la normatividad aduanera en temas de facilitación y control.

Entre los temas regulados en la resolución están:

Habilitación de instalaciones industriales como lugares de ingreso o salida exclusivamente para las embarcaciones marítimas o fluviales que ingresan para ser objeto de reparación y acondicionamiento.

Establecimiento de requisitos para la habilitación de depósitos de provisiones de abordo para consumo y para llevar cuando el depósito sea de titularidad de un puerto o aeropuerto.

Regulación de las condiciones de tiempo y lugar en las que debe llevarse a cabo el comportamiento esperado del transportador que permita consultar información de la fecha y hora de zarpe y despegue de los medios de transporte.

Forma en que se deben liquidar los tributos aduaneros para las mercancías sometidas a la modalidad de tráfico postal y envíos urgentes.

Criterios para determinar cuando hay mercancía diferente y cuando hay descripción errada e incompleta o descripción errada o incompleta en el serial.

Esta resolución modifica parcialmente la Resolución 46 de 2019 y el artículo 16 de la Resolución 095 de 2023, y reglamenta el Decreto 659 de 2024, todo ello en el marco de la Ley 1609 de 2013.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Casos de descuentos tributarios y donaciones: conciliación contable y tributaria

En este liquidador encontrarás tres casos de descuentos tributarios y donaciones especiales para personas jurídicas por el período gravable 2024.

Te presentamos el análisis de cada caso, los límites que se deben aplicar y todas las novedades de la Ley de reforma tributaria 2277 de 2022.

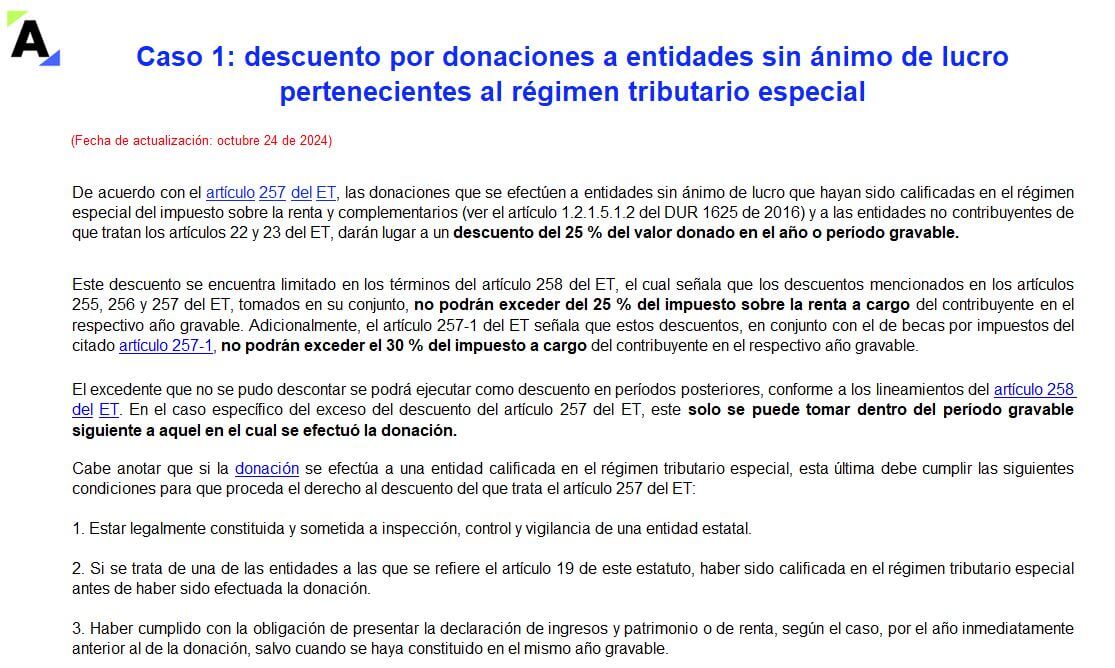

Caso 1: descuento por donaciones a entidades sin ánimo de lucro pertenecientes al régimen tributario especial.

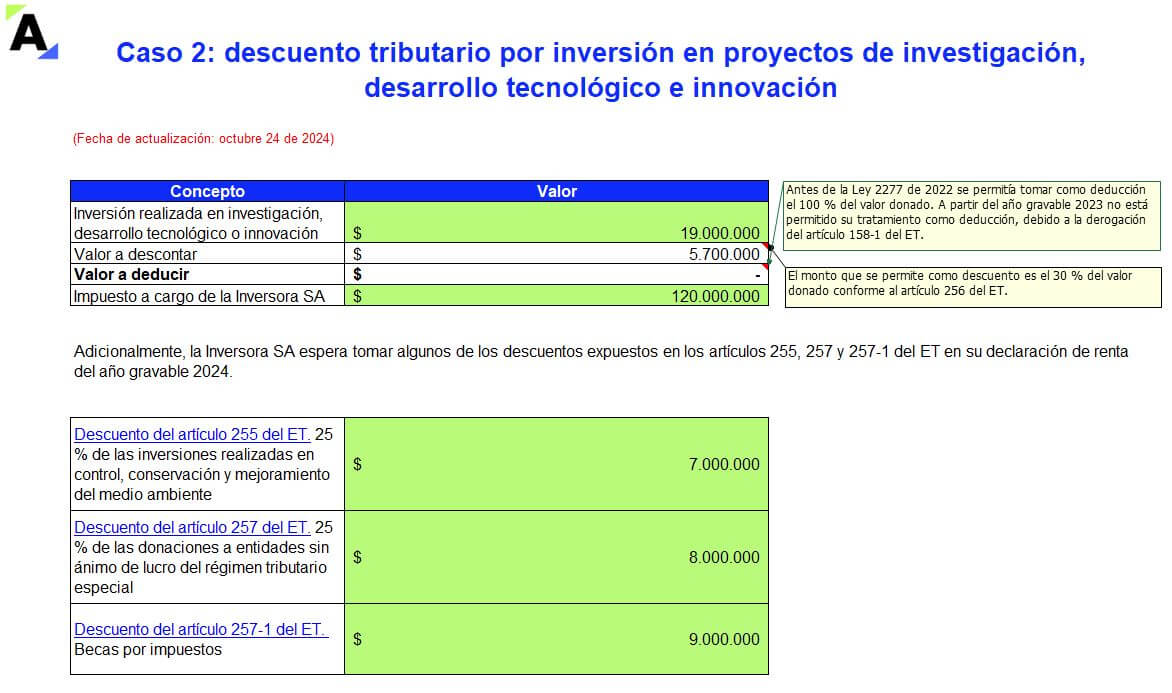

Caso 2: descuento tributario por inversión en proyectos de investigación, desarrollo tecnológico e innovación.

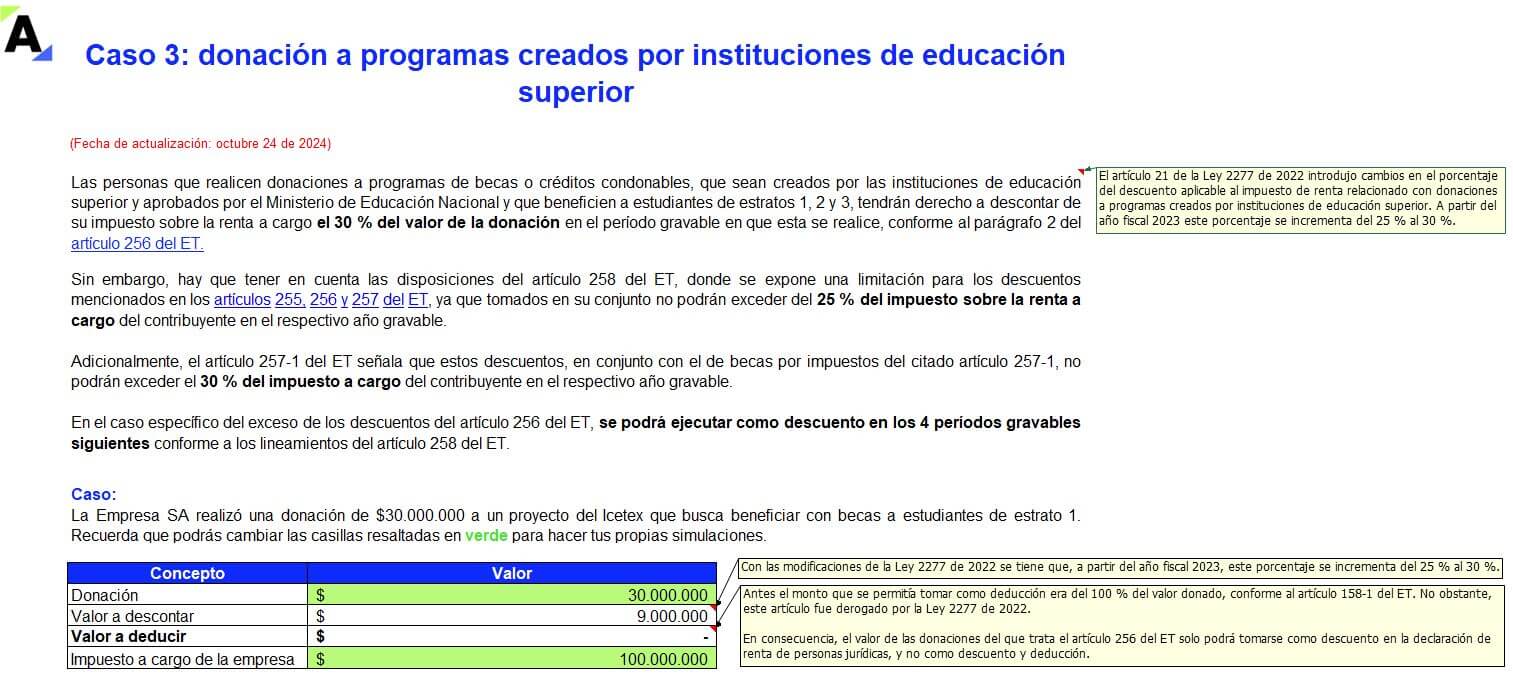

Caso 3: donación a programas creados por instituciones de educación superior.

Caso 1. Descuentos tributarios por donaciones a entidades sin ánimo de lucro

De acuerdo con el artículo 257 del Estatuto Tributario –ET–, las donaciones que se efectúen a entidades sin ánimo de lucro, que hayan sido calificadas en el régimen especial del impuesto sobre la renta y complementarios (ver el artículo 1.2.1.5.1.2 del DUR 1625 de 2016), y las entidades no contribuyentes de las que tratan los artículos 22 y 23 del ET, darán lugar a un descuento del 25 % del valor donado en el año o período gravable.

Caso 2. Descuentos tributarios por inversión en proyectos de investigación, desarrollo tecnológico e innovación

Las personas que realicen inversiones en proyectos calificados por el Consejo Nacional de Beneficios Tributarios en Ciencia y Tecnología en Innovación, como de investigación, desarrollo tecnológico o innovación, tendrán derecho a descontar de su impuesto sobre la renta a cargo el 30 % del valor invertido en dichos proyectos en el período gravable en que se realizó la inversión, conforme al artículo 256 del ET.

Caso 3. Donación a programas creados por instituciones de educación superior

Las personas que realicen donaciones a programas de becas o créditos condonables, que sean creados por las instituciones de educación superior y aprobados por el Ministerio de Educación Nacional, que beneficien a estudiantes de estratos 1, 2 y 3, tendrán derecho a descontar de su impuesto sobre la renta a cargo el 30 % del valor de la donación en el período gravable en que esta se realice, conforme al parágrafo 2 del artículo 256 del ET.

¿Qué encontrarás en este simulador de casos de descuentos tributarios y donaciones?

En esta herramienta diseñada en Excel podrás encontrar:

El análisis de los descuentos aplicables según las novedades de la Ley 2277 de 2022.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.