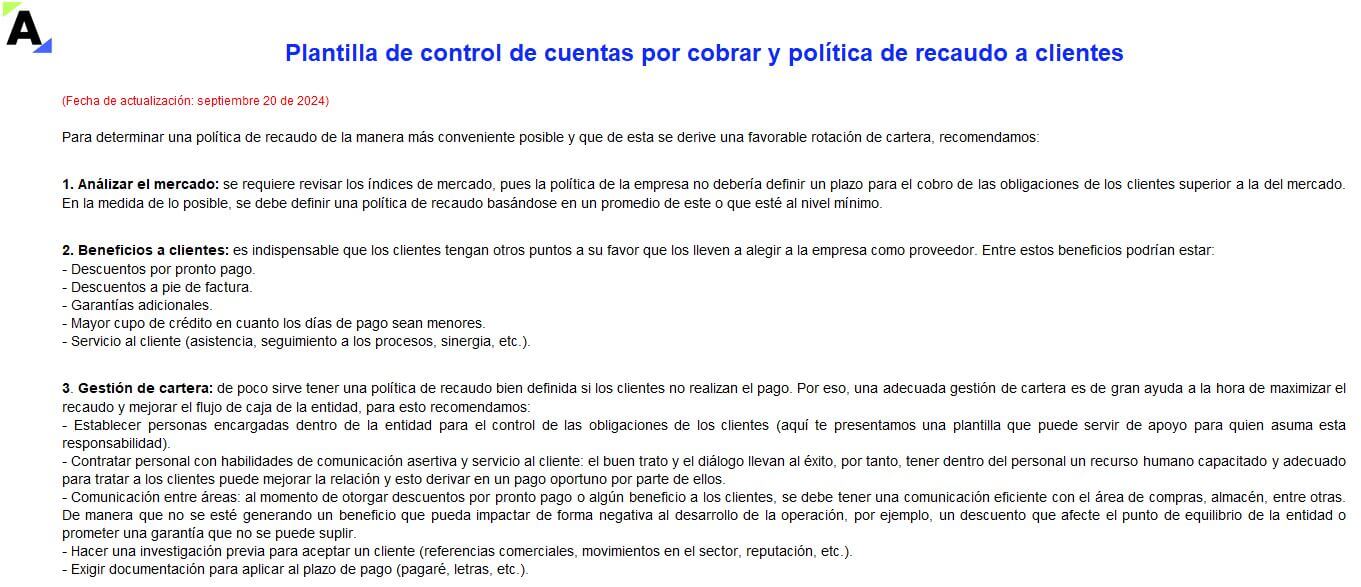

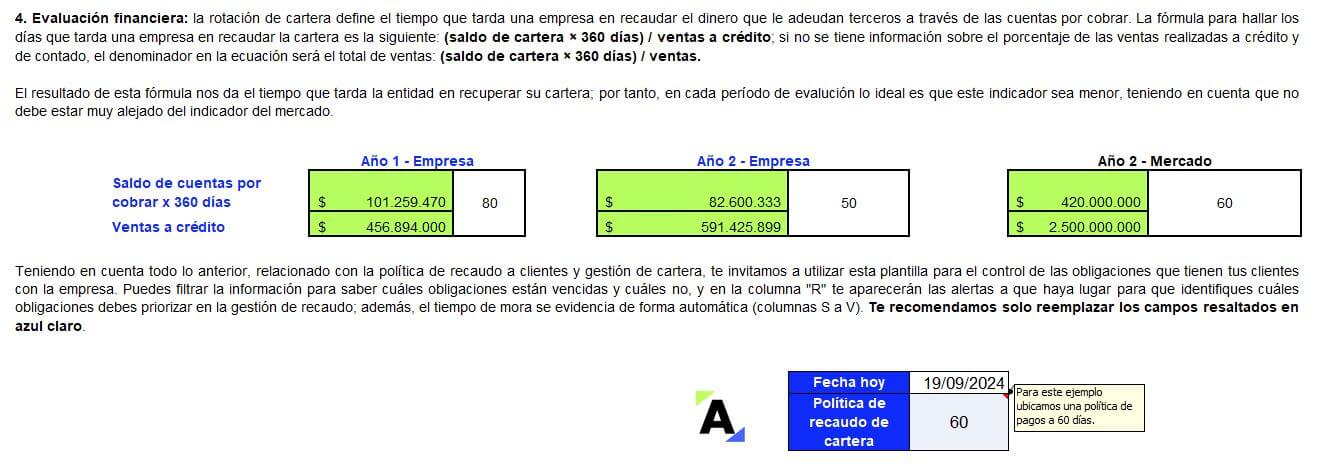

Te compartimos esta plantilla de control de cuentas por cobrar a clientes que incluye algunas recomendaciones para crear tu política de gestión de recaudo.

Encontrarás diferentes alertas para identificar cuáles clientes están en mora y cómo afecta esta información al indicador de rotación de cartera.

Lo que toda empresa debe tener presente al cierre de cada día son las cuentas por cobrar pendientes, que se traducen en que otras personas u otras empresas están apalancando su operación a través del dinero que le adeudan; por este motivo, trabajar en aras de tener un eficiente recaudo de cartera es conveniente, en tanto que da la posibilidad a la entidad de utilizar el dinero recaudado para el desarrollo de su objeto social, evitando apalancarse por otros medios más costosos.

¡Continúa aprendiendo con nuestros cuestionarios y evaluaciones sobre lo más top de cada temporada! Hoy te invitamos a descubrir qué tan actualizado estás en facturación electrónica:

¿Qué encontrarás en esta plantilla en Excel de control de cuentas por cobrar?

El control de recaudo de cartera es un aspecto que se debe atender con cuidado, evaluando el comportamiento del mercado en el sector económico en que se encuentra la empresa, ya que tomar malas decisiones o tomarlas a la ligera puede dar lugar a dos escenarios que ningún empresario desea:

Perder sus clientes por dar un plazo muy corto para que ellos realicen sus pagos, siendo que el mercado dicta uno mayor.

Dar demasiado plazo para que los clientes realicen el pago y perder la posibilidad de apalancarse con esos recursos en un momento oportuno.

De acuerdo con lo anterior, la medida efectiva sería ejercer el control de cuentas por cobrar a clientes, teniendo presente los índices de mercado y procurando realizar el cobro ajustándose a la política implementada.

Con esto en mente, te invitamos a utilizar esta plantilla de control de cuentas por cobrar en Excel que te servirá:

Como un insumo para analizar tu rotación de cartera.

Para capacitarte sobre qué debes tener en cuenta al evaluar tu política de recaudo con clientes.

A identificar fácilmente, a través de las alertas, cuáles son las cuentas por cobrar que están próximas a vencerse y las que están al día.

A ajustar el recaudo de forma efectiva conforme a la política que hayas implementado y las fechas de vencimiento de la obligación de cada cliente.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

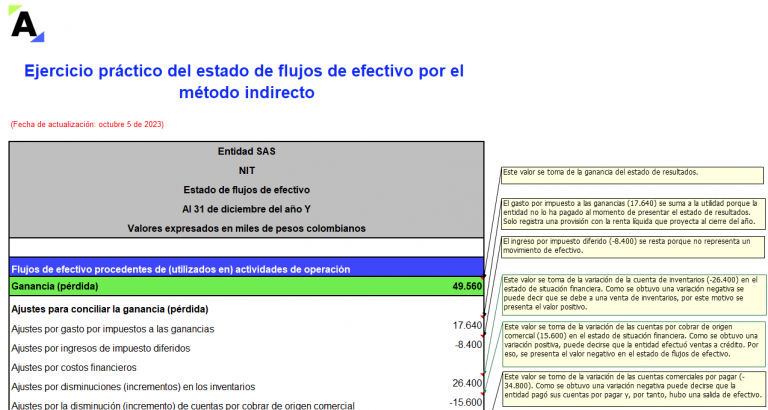

Estado de flujos de efectivo por el método directo: ejercicio práctico y plantilla en Excel

Esta plantilla te facilitará la elaboración del estado de flujos de efectivo por el método directo de acuerdo con los requerimientos de la sección 7 del Estándar para Pymes.

Recordemos que por el método directo se presentan las actividades de operación resumidas en categorías de cobros o pagos.

El estado de flujos de efectivo es uno de los estados financieros obligatorios para las entidades de los grupos 1 y 2 según las NIIF.

Este informe presenta las entradas y salidas de efectivo o disponible de una entidad, durante un período determinado, clasificándolas en actividades de operación, inversión y financiación.

Cabe anotar que para elaborar el estado de flujos de efectivo se pueden utilizar dos métodos distintos: eldirecto y el indirecto, los cuales establecen diferentes tratamientos para las actividades de operación.

►NOTA: si bien el Estándar para Pymes permite que se presente el estado de flujos de efectivo por el método directo o el indirecto, según la elección de política contable que realice la entidad, se debe tener en cuenta que la Supersociedades exige que las entidades obligadas a enviarle su información financiera le reporten el estado de flujos de efectivo por el método indirecto.

En el método directo se deben presentar las actividades de operación agrupadas como categorías de cobros y pagos, tales como cobros a clientes o pagos en efectivo o en equivalentes al efectivo a proveedores o empleados.

De otra parte, las actividades de inversión y financiación se presentarán como categorías de cobros y pagos tanto en el método directo como en el indirecto.

Si deseas conocer paso a paso el proceso de la elaboración del estado de flujos de efectivo, te recomendamos consultar el siguiente video, en el que Roberto Valencia, conferencista de Actualícese, profundiza en el tema:

Estado de flujos de efectivo por el método directo: ejercicio práctico y plantilla en Excel

En el siguiente formato encontrarás una plantilla que te facilitará la elaboración del estado de flujos de efectivo por el método directoy un ejemplo práctico.

Ten en cuenta que hemos incluido las principales categorías de cobros y pagos que se evalúan en el estado de flujos de efectivo, pero cada entidad puede crear categorías adicionales según sus necesidades de información. Entra, conoce este modelo, y haz tus propias simulaciones.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Así quedó la tarifa de contribución a Supersociedades para el año 2024

Supersociedades aumentó la tarifa de la contribución del año 2024 a cargo de las sociedades vigiladas y controladas que se encuentren en condiciones normales de operación, e igualmente para aquellas que se encuentren en procesos de insolvencia, reorganización y/o liquidación.

Este contenido solo está disponible para Suscriptores.

[Conferencia] ¿Cómo pueden ser más eficientes las áreas de marketing con el uso de la inteligencia artificial?

En esta conferencia, Carla Vela describe el entorno del marketing en tiempos de innovación, lo que está directamente relacionado con todo lo que rodea a la inteligencia artificial, un concepto que se debe incorporar a sus procesos.

De la mano de la inteligencia artificial la industria se está dirigiendo a nuevas formas de producción no técnica. Nuevas herramientas aparece, así como soluciones que nos brindan buenos resultados.

Para interactuar con la inteligencia artificial es importante saber manejar los prompts, el cual es una frase o comando que le vamos a dar a la IA para que nos entregue los resultados deseados.

Con la inteligencia artificial, por ejemplo, se pueden crear imágenes animadas de alta resolución para campañas de marketing. Para ella, la tecnología avanza más rápido que el tiempo que tenemos para entenderla.

Acerca de la conferencista

Carla Vela

Es directora comercial para la región andina en Bunker DB. Máster en Dirección de Marketing. Bunker DB es una empresa de tecnología, que a través de su software y servicio permite centralizar, simplificar y automatizar el acceso los datos de acciones de marketing de las marcas. La empresa incorpora una capa de inteligencia artificial generativa que está transformando la forma en la que trabajan los marketers de la región.

Superfinanciera certificó el interés bancario corriente para septiembre de 2024

La Superfinanciera certificó el interés bancario corriente para las modalidades de crédito de consumo y ordinario, crédito productivo de mayor monto, y demás, para septiembre de 2024.

La Superfinanciera expidió la Resolución 1688 de 2024 por medio de la cual certifica el interés bancario corriente para las modalidades de crédito de consumo y ordinario, crédito productivo de mayor monto, crédito productivo rural, crédito productivo urbano, crédito popular productivo rural y crédito popular productivo urbano.

Crédito de consumo y ordinario

De acuerdo con la información semanal reportada por los establecimientos de crédito entre las semanas con corte del 2 de agosto al 23 de agosto de 2024, se certifica en 19,23% efectivo anual el interés bancario corriente para la modalidad de crédito de consumo y ordinario, el cual tendrá vigencia entre el 1 y el 30 de septiembre de 2024.

La nueva certificación representa una disminución de 24 puntos básicos (-0,24%) frente a la vigente en agosto de 2024 (19,47%).

Crédito productivo

De acuerdo con la información semanal reportada por los establecimientos de crédito entre las semanas con corte del 2 de agosto al 23 de agosto de 2024, para las modalidades de crédito productivo se certifica el interés bancario corriente en:

Modalidad

Efectivo anual

Crédito productivo de mayor monto

26,69%

Crédito productivo rural

17,04%

Crédito productivo urbano

34,63%

Crédito popular productivo rural

49,70%

Crédito popular productivo urbano

57,84%

Las tasas de interés bancario corriente certificadas tendrán vigencia entre el 1 y el 30 de septiembre de 2024.

Tasas no certificadas por la SFC

basadas en el Interés Bancario Corriente

El interés bancario corriente es la base para el cálculo del valor máximo de los intereses remuneratorio y moratorio definidos en el Código de Comercio (artículo 884)[2] y para determinar los efectos de la norma sobre usura definida en el Código Penal (artículo 305).

Modalidades de crédito

Interés remuneratorio

y de mora

(efectivo anual)

Usura

(efectivo anual)

Crédito de consumo y ordinario

28,85%

28,85%

Crédito productivo de mayor monto

40,04%

40,04%

Crédito productivo rural

25,56%

25,56%

Crédito productivo urbano

51,95%

51,95%

Crédito popular productivo rural

74,55%

74,55%

Crédito popular productivo urbano

86,76%

86,76%

[COMUNICADO] Certificación del Interés Bancario Corriente vigente para septiembre de 2024 en las siguientes modalidades: pic.twitter.com/H3KgHOPfTp

—Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

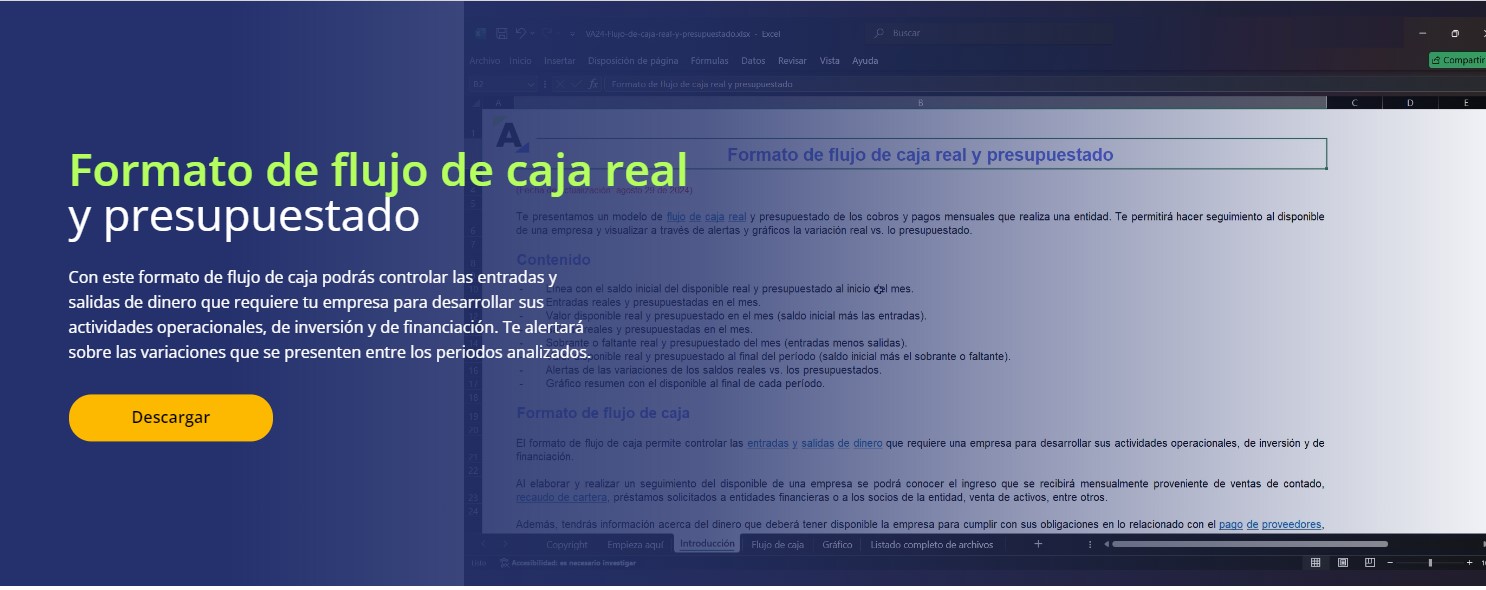

El formato de flujo de caja permite conocer el neto de las entradas y salidas del disponible de una empresa durante un período determinado.

Con este Excel podrás controlar el flujo de caja real y presupuestado de cualquier entidad. Incluye alertas sobre las variaciones que se presenten en un período y el respectivo gráfico.

Te presentamos un modelo de flujo de caja real y presupuestado de los cobros y pagos mensuales que realiza una entidad. Te permitirá hacer seguimiento al disponible de una empresa y visualizar a través de alertas y gráficos la variación real vs. lo presupuestado.

¿Que contiene este formato en Excel para el flujo de caja?

Esta herramienta contiene:

Línea con el saldo inicial del disponible real y presupuestado al inicio del mes.

Entradas reales y presupuestadas en el mes.

Valor disponible real y presupuestado en el mes (saldo inicial más las entradas).

Salidas reales y presupuestadas en el mes.

Sobrante o faltante real y presupuestado del mes (entradas menos salidas).

Valor disponible real y presupuestado al final del período (saldo inicial más el sobrante o faltante).

Alertas de las variaciones de los saldos reales vs. los presupuestados.

Gráfico resumen con el disponible al final de cada periodo.

Formato de flujo de caja

El formato de flujo de caja permite controlar las entradas y salidas de dinero que requiere una empresa para desarrollar sus actividades operacionales, de inversión y de financiación.

Al elaborar y realizar un seguimiento del disponible de una empresa se podrá conocer el ingreso que se recibirá mensualmente proveniente de ventas de contado, recaudo de cartera, préstamos solicitados a entidades financieras o a los socios de la entidad, venta de activos, entre otros.

Además, tendrás información acerca del dinero que deberá tener disponible la empresa para cumplir con sus obligaciones en lo relacionado con el pago de proveedores, nómina, impuestos, obligaciones financieras, préstamos otorgados por los socios, entre otras.

De esta forma, el flujo de caja te permitirá conocer si en un mes la entidad tiene un saldo positivo en su disponible o si sus pagos serán mayores a los que puede asumir, en cuyo caso debe adoptar las medidas correspondientes, tales como solicitar un préstamo bancario, reducir sus gastos o modificar su política de recaudo de cartera. Toda esta información se puede controlar fácilmente con la ayuda de este modelo en Excel.

Por último, te invitamos a disfrutar de la siguiente conferencia en donde te explicamos cómo los saldos a favor son un beneficio para los contribuyentes y ayudan a mejorar el flujo de caja:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Tickelia: eficiencia y simplicidad en la legalización de gastos de empresa

En un entorno empresarial cada vez más dinámico y digital, la gestión de viáticos y gastos de empresa es un reto que muchas compañías enfrentan a diario. La aplicación Tickelia se posiciona como la solución ideal, transformando este desafío en un proceso ágil, eficiente y completamente digitalizado.

“En Tickelia nosotros entendemos que en un mercado tan competitivo es crucial saber e identificar qué nos diferencia de otras soluciones. Por ello, Tickelia es la única herramienta del mercado que ofrece una gestión integral para esto. Todas las facturas electrónicas que llegan al buzón de recepción de la empresa son automáticamente conciliadas con los tickets, y esto hace que se simplifique el proceso”, expresa Laura Martínez, manager en desarrollo de negocios de Tickelia en Latam. Tickelia a su vez, conoce que no todos los comercios están obligados a facturar electrónicamente.

“‘Hoy en Colombia aún tenemos muchos comercios no obligados a facturar, y por eso también destaca al proporcionar toda la información necesaria, para que nuestros clientes puedan automatizar la generación de los documentos soporte a través de su facturador electrónico. Está funcionalidad es exclusiva de Tickelia y permite obviamente una automatización total del proceso, ya que Tickelia disponibiliza y organiza toda la información de un gasto, de un recibo de caja menor o de un no obligado a facturar”, asegura Martínez.

La App también brinda un control de duplicado en un 100 %, lo que significa que garantiza que ninguna factura o ticket se procese más de una vez, eliminando así al interior de las compañías por completo el riesgo de errores y duplicidades en la gestión de gastos, ya que no genera falsos duplicados y tiene la capacidad con la lectura de varios campos del ticket de identificar en tiempo real, si hay una o más personas que están presentando varias veces el mismo soporte evitando el fraude malintencionado.

Para la manager en desarrollo de negocios de Tickelia en Latam, Laura Martínez, la tecnología, aunque es muy poderosa, no siempre es suficiente. “Por eso ofrecemos dentro de Tickelia un servicio de revisión manual disponible 24/7, algo que ninguna otra solución en el mercado ofrece. Este servicio adicional asegura que cualquier discrepancia diferencia o error que no sea detectado automáticamente sea identificado y corregido a tiempo. Vamos a proporcionar una capa extra de seguridad y confianza en el proceso, incluso dentro de nuestras garantías está que tenemos una efectividad de la lectura y la extracción de los datos de un 99,8 %”.

Digitalización al alcance de todos

Tickelia facilita la digitalización de recibos y facturas porque se encarga de la gestión de gastos, permitiendo a las empresas reducir significativamente el tiempo invertido en tareas administrativas. Con una interfaz intuitiva, los empleados pueden registrar sus gastos en tiempo real desde cualquier dispositivo, mientras que el equipo financiero tiene acceso a reportes precisos y detallados.

Control total a un clic

La plataforma también ofrece un control integral sobre los gastos de la empresa. Su sistema de aprobación automatizada asegura que todos los gastos sean revisados y aprobados conforme a las políticas internas, reduciendo el riesgo de errores y fraudes. Además, su integración con sistemas ERP y de contabilidad permite una conciliación rápida y sin complicaciones.

Control de viáticos y gastos de empresa

Tickelia permite integrarse con cualquier solución relacionada con la gestión de viáticos y gastos de viaje de empresa de forma bidireccional para maximizar la automatización de procesos, ya sea mediante intercambio de ficheros o por la API Rest.

Cabe resaltar que en el webinar sobre digitalización y control de viáticos:Eficiencia y simplicidad en la gestión de gastos de empresa, liderado por Tickelia y sus panelistas Laura Martínez, manager en desarrollo de negocios de Tickelia en Latam y Carlos Arturo Silva, especialista en Derecho Laboral y de la Seguridad Social de DG&A, quienes explicaron cómo se hace el control de viáticos y gastos de una empresa, cómo se clasifican los viáticos, su incidencia salarial, la normativa laboral en cuanto a viáticos, las estrategias para un manejo fiscal y laboral correcto de los viáticos y gastos de viaje y la importancia de la automatización de la gestión de viáticos.

Beneficios tangibles para tu empresa

Implementar Tickelia en tu empresa no solo mejora la eficiencia operativa, sino que también genera ahorros significativos en tiempo y recursos. La simplificación en la gestión de viáticos y gastos se traduce en mayor productividad y satisfacción tanto para los empleados como para los departamentos de finanzas.

“Lo que hace único a Tickelia es que estamos asegurando la legalización de gastos sea mucho más controlada, eficiente, pero también automatizada”, concluye Laura Martínez, manager en desarrollo de negocios de Tickelia en Latam.

En resumen, Tickelia se ha consolidado como la herramienta esencial para cualquier empresa que busque modernizar su gestión de gastos con eficiencia, simplicidad y control absoluto. ¿Estás listo para dar el siguiente paso hacia la digitalización? Tickelia te acompaña en el camino hacia una gestión empresarial más inteligente y efectiva.

[Conferencia] Dos años: balance del Gobierno nacional a la luz del presupuesto público

En esta conferencia, Diego Cortés recuerda que el Gobierno nacional cumplió dos años este mes, por lo que se han elaborado balances sobre su gestión en términos económicos y políticos, incluyendo la evaluación del presupuesto público.

Analizar la economía desde su entorno macroeconómico puede dar algunas claridades sobre cómo va el país. Sin embargo, es difícil justificar que ese comportamiento dependa exclusivamente del gobierno.

Frente al crecimiento económico en 2023 fue apenas del 0,6 % y las expectativas del 2024 se ubican entre 1,1 % y 1,8 %. Importante señalar que las dinámicas internacionales impactan este crecimiento.

Además, Colombia no se alejó de las tendencias de los países de la región, por lo que es difícil argumentar que todo es, una vez más, culpa de la actual administración.

Se puede realizar una evaluación a través de las cifras del presupuesto público, específicamente, la distribución del Presupuesto General de la Nación -PGN- y su ejecución.

Acerca del conferencista

Diego Cortés Valencia

Es economista, magister y estudiante de doctorado en Ciencias Económicas de la Universidad Nacional. Exasesor económico en el Congreso de la República entre 2019 y 2023. Investigador económico del proyecto Nexos de la Universidad Nacional.

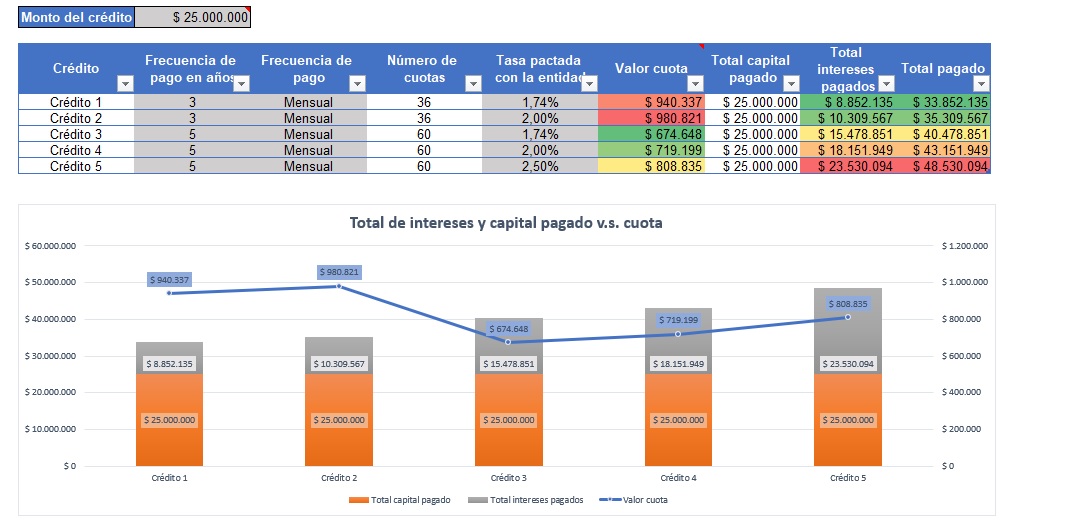

Simulador para comparar créditos bancarios con tabla de amortización

En este simulador podrás comparar varios créditos bancarios con condiciones diferentes de periodicidad y tasa de interés para decidir cuál es más conveniente financieramente.

Además, podrás visualizar la tabla de amortización de cada crédito analizado para conocer el calendario de pagos.

Al momento de solicitar un crédito bancario es importante comparar las condiciones que ofrecen las entidades financieras en cuanto a plazo, tasa de interés y periodicidad de pago (mensual, bimestral, trimestral, semestral o anual).

De estas condiciones dependerá el valor de la cuota y el monto total de intereses que se pagará a dicha entidad financiera.

Por lo anterior, compartimos este simulador para comparar créditos bancarios en el que podrás elegir fácilmente qué crédito te conviene más por la tasa de interés que te ofrece la entidad financiera y la cuota que deberás pagar.

¿Cómo utilizar el simulador para comparar créditos bancarios?

En la pestaña “Simulador” podrás comparar hasta 5 créditos bancarios ingresando el capital solicitado, el plazo en años y las distintas tasas de interés ofrecidas por las entidades financieras.

En las columnas “Valor cuota”, “Total intereses pagados” y “Total pagado” podrás conocer, de acuerdo con las condiciones de cada préstamo, en cuál se paga una cuota más alta y en cuál se asume un costo más alto por intereses.

En la hoja “Tabla de amortización” se puede visualizar el calendario de pagos (capital e intereses) de cada uno de los créditos para los cuales se está realizando el comparativo.

El diseño, los datos o comentarios bajo los cuales se elaboró se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el usuario quien deba estudiar las normas requeridas, preparar y emitir la información a la que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de esta herramienta.

►NOTA: en este simulador se considera que los créditos se pactan bajo la modalidad de cuota fija.

Definiciones que debes tener en cuenta al utilizar créditos bancarios

Para utilizar el simulador es importante que conozcas las siguientes definiciones:

Capital: es el valor solicitado en el préstamo.

Tasa de interés: es el cobro que efectúa la entidad financiera por realizar el préstamo. Esta puede ser fija o variable.

Periodicidad: es el número de cuotas que se pactan en el préstamo. Estas pueden ser mensuales, bimestrales, trimestrales, cuatrimestrales, semestrales o anuales.

Cuota fija: los préstamos bajo esta modalidad son aquellos en los que el valor de la cuota que se paga en cada período permanece constante por toda la vida del crédito.

Sigue aprendiendo con Actualícese. Aquí te dejamos una conferencia dedicada a emprendedores. Estamos seguros de que te va a servir:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Conferencia] Finanzas personales para no contadores públicos

En esta conferencia, Dairo Villareal busca dar a conocer algunos instrumentos financieros de inversión y ahorro en el ámbito de las finanzas personales, como préstamos, líneas y tarjetas de crédito, acciones en la bolsa, entre otros, para evaluar los riesgos y beneficios que se derivan de su uso.

Destaca el ahorro como una acción para guardar recursos para gastos futuros o imprevistos, donde se debe priorizar lo necesario y ser más austeros para así poder aumentar nuestra capacidad de ahorro.

Otra opción es invertir una cantidad limitada de dinero que se pone a disposición de terceros, de una empresa o de un conjunto de acciones, con la finalidad que se incremente con las ganancias que genere ese proyecto empresarial. Hay que ser cuidadosos al tomar la decisión de donde y en qué invertir el dinero.

Acerca del conferencista

Dairo Villareal Nieto

Es contador público, especialista en Gerencia y Administración Tributaria, master en Educación de la Universidad Sergio Arboleda, con certificación en Normas Internacionales de Auditoría y Aseguramiento, Normas Internacionales de Información Financiera, diplomados en las áreas tributarias y financieras. Consultor Socio en CBA SAS.

[Conferencia] Informes financieros: herramienta clave para la toma de decisiones

Los informes financieros son una herramienta para tomar decisiones informadas. Alejandra Cardona explica que estas pueden ser estratégicas, tácticas y operativas.

Las estratégicas están relacionadas con la expansión del negocio y realizar algún tipo de adquisición y fusión. Por su parte, las tácticas son para la optimización del portafolio de productos y la gestión del capital de trabajo. Finalmente, las operativas sirven para el control de costos y la asignación de recursos.

Existen tipos de informes financieros básicos. Uno de ellos, el estado de situación financiera que muestra lo que la empresa posee (activos) y debe (pasivos). El estado de resultados, por su parte, muestra los ingresos y gastos para ver si hay ganancias o pérdidas.

Acerca de la conferencista

Alejandra Cardona

Es contadora pública en formación de la especialización en Finanzas de la Universidad de Antioquia. Brinda asesorías financieras y contables de calidad a emprendedores, ayudándoles a superar desafíos financieros y alcanzar sus metas empresariales.

Superfinanciera certificó el interés bancario corriente para agosto de 2024

La Superfinanciera certificó el interés bancario corriente para las modalidades de crédito de consumo y ordinario, crédito productivo de mayor monto, y demás, para agosto de 2024.

Con base en la información reportada por los establecimientos de crédito, la Superfinanciera, en ejercicio de sus atribuciones legales, expidió la Resolución 1519 de 2024 por medio de la cual se certifica el Interés Bancario Corriente para las modalidades de crédito de consumo y ordinario, crédito productivo de mayor monto, crédito productivo rural, crédito productivo urbano, crédito popular productivo rural y crédito popular productivo urbano.

Crédito de consumo y ordinario

De acuerdo con la información semanal reportada por los establecimientos de crédito entre las semanas con corte del 5 de julio al 26 de julio de 2024, se certifica en 19,47% efectivo anual el interés bancario corriente para la modalidad de crédito de consumo y ordinario, el cual tendrá vigencia entre el 1 y el 31 de agosto de 2024.

La nueva certificación representa una disminución de 19 puntos básicos (-0,19%) frente a la vigente en julio de 2024 (19,66%).

[COMUNICADO] Certificación del Interés Bancario Corriente vigente para agosto de 2024 en las siguientes modalidades: pic.twitter.com/wvCdl1Dap5

De acuerdo con la información semanal reportada por los establecimientos de crédito entre las semanas con corte del 5 de julio al 26 de julio de 2024, para las modalidades de crédito productivo se certifica el interés bancario corriente en:

Modalidad

Efectivo anual

Crédito productivo de mayor monto

27,19%

Crédito productivo rural

17,98%

Crédito productivo urbano

35,71%

Crédito popular productivo rural

49,97%

Crédito popular productivo urbano

58,16%

Las tasas de interés bancario corriente certificadas tendrán vigencia entre el 1 y el 31 de agosto de 2024.

Tasas no certificadas por la SFC

basadas en el Interés Bancario Corriente

El interés bancario corriente es la base para el cálculo del valor máximo de los intereses remuneratorio y moratorio definidos en el Código de Comercio (artículo 884) y para determinar los efectos de la norma sobre usura definida en el Código Penal (artículo 305).

— Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.