[Conferencia] La importancia de realizar planeación financiera en tus ingresos y gastos del próximo año

En esta conferencia, Dairo Villareal entrega una serie de recomendaciones para realizar una buena planeación financiera enfocada a nivel personal y para una organización.

En el ámbito empresarial es esencial proyectar en términos monetarios los resultados que se quieran obtener en el futuro, identificando la manera de alcanzarlos. Esta planeación financiera ayudará a regular el uso de los recursos económicos y potenciará el desarrollo de la organización.

A nivel personal, un plan nos permite organizar nuestros gastos y determinar lo que queremos obtener mediante el ahorro y la inversión planeada. La idea es organizar la planeación para alcanzar los objetivos financieros, así como plazos, costes y recursos necesarios.

Acerca del conferencista

Dairo Villareal Nieto

Es contador público, especialista en Gerencia y Administración Tributaria, master en Educación de la Universidad Sergio Arboleda, con certificación en Normas Internacionales de Auditoría y Aseguramiento, Normas Internacionales de Información Financiera, diplomados en las áreas tributarias y financieras. Consultor Socio en CBA SAS.

Banco de la República redujo en 50 puntos básicos la tasa de interés a 9,75 %

Luego de 25 meses, las tasas del Banco de la República regresaron a un solo dígito. Se tuvo en cuenta la inflación anual y el crecimiento de la actividad económica.

Cuatro directores de la junta directiva del Banco de la República votaron a favor de esta decisión y tres lo hicieron por una reducción de 75 pbs. A la hora de tomar la decisión se tuvieron en cuenta estos elementos:

La inflación anual en septiembre se ubicó en 5,8%, por debajo del registro de 6,1% en agosto. La inflación sin alimentos ni regulados permaneció estable alrededor de 5,5%, fundamentalmente por la persistencia de la inflación de servicios.

Las proyecciones de inflación total para 2024 del equipo técnico se revisaron a la baja a 5,3% y las expectativas de inflación implícitas en el mercado para fin de 2025 permanecen ancladas alrededor de 3%. Por su parte, las expectativas provenientes de encuestas se mantuvieron estables alrededor de 3,8% para fin de 2025.

Desde finales de 2023 el crecimiento de la actividad económica ha venido aumentando trimestre tras trimestre. Sobre esta base, el equipo técnico revisó al alza sus proyecciones de crecimiento para 2024 y 2025 a 1,9% y a 2,9% respectivamente.

A pesar de la reducción en septiembre de la tasa de interés y de los pronósticos de recortes adicionales por parte de la Reserva Federal de los Estados Unidos, la tasa del cambio del peso frente al dólar ha venido mostrando incrementos sucesivos, que de volverse persistentes podrían generar presiones al alza sobre la inflación. Ello reduciría el margen de maniobra para continuar con el relajamiento de la política monetaria al ritmo que se ha venido llevando a cabo hasta el momento.

Las presiones cambiarias recientes han estado asociadas a la fortaleza del dólar a nivel global, a la caída del precio del petróleo y a la incertidumbre en torno a la situación fiscal en Colombia. Esta última obedece a factores de corto y mediano plazo como el desfase de los recaudos tributarios, y los faltantes de financiamiento del presupuesto de 2025. A esto se suma el trámite del Acto Legislativo que transcurre en el Congreso para la reforma el Sistema General de Participación, que podría comprometer la sostenibilidad de las finanzas públicas. Despejar estas dudas es un requisito indispensable para serenar los mercados y mantener la estabilidad macroeconómica del país.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Superfinanciera certifica el interés bancario corriente para noviembre 2024

La Superfinanciera certificó el interés bancario corriente para las modalidades de crédito de consumo y ordinario, crédito productivo de mayor monto, y demás para noviembre de 2024.

Con base en la información reportada por los establecimientos de crédito, la Superintendencia Financiera, en ejercicio de sus atribuciones legales, expidió la Resolución 2168 de 2024 por medio de la cual se certifica el Interés Bancario Corriente para las modalidades de crédito de consumo y ordinario, crédito productivo de mayor monto, crédito productivo rural, crédito productivo urbano, crédito popular productivo rural y crédito popular productivo urbano.

Crédito de consumo y ordinario

De acuerdo con la información semanal reportada por los establecimientos de crédito entre las semanas con corte del 4 de octubre al 25 de octubre de 2024, se certifica en 18,60% efectivo anual el interés bancario corriente para la modalidad de crédito de consumo y ordinario, el cual tendrá vigencia entre el 1 y el 30 de noviembre de 2024.

La nueva certificación representa una disminución de 18 puntos básicos (-0,18%) frente a la vigente en octubre de 2024 (18,78%).

Crédito productivo

De acuerdo con la información semanal reportada por los establecimientos de crédito entre las semanas con corte del 4 de octubre al 25 de octubre de 2024, para las modalidades de crédito productivo se certifica el interés bancario corriente en:

Modalidad

Efectivo anual

Crédito productivo de mayor monto

27,12%

Crédito productivo rural

17,47%

Crédito productivo urbano

35,90%

Crédito popular productivo rural

50,60%

Crédito popular productivo urbano

58,10%

Las tasas de interés bancario corriente certificadas tendrán vigencia entre el 1 y el 30 de noviembre de 2024.

Tasas no certificadas por la SFC

basadas en el Interés Bancario Corriente

El interés bancario corriente es la base para el cálculo del valor máximo de los intereses remuneratorio y moratorio definidos en el Código de Comercio (artículo 88 y para determinar los efectos de la norma sobre usura definida en el Código Penal (artículo 305).

Modalidades de crédito

Interés remuneratorio

y de mora

(efectivo anual)

Usura

(efectivo anual)

Crédito de consumo y ordinario

27,90%

27,90%

Crédito productivo de mayor monto

40,68%

40,68%

Crédito productivo rural

26,21%

26,21%

Crédito productivo urbano

53,85%

53,85%

Crédito popular productivo rural

75,90%

75,90%

Crédito popular productivo urbano

87,15%

87,15%

Certificación del Interés Bancario Corriente vigente para noviembre de 2024 en las siguientes modalidades: pic.twitter.com/qFAvugYzUT

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

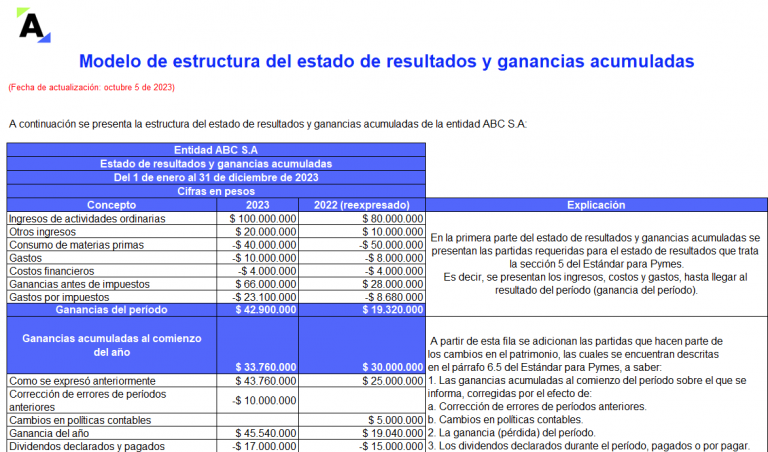

[Liquidador] Modelos y formatos para la elaboración de estados financieros y cálculo de los indicadores financieros

Compartimos este modelo en Excel para la elaboración de los estados financieros de una pyme.

Encontrarás una plantilla para el análisis vertical y horizontal, el cálculo de los indicadores financieros y de detrimento patrimonial e insolvencia establecidos en el Decreto 854 de 2021.

Te presentamos una valiosa herramienta para que elabores los estados financieros desde las partidas básicas que comúnmente se presentan en las entidades pertenecientes al grupo 2 de NIIF.

¿Qué contiene esta herramienta en Excel para la elaboración y el análisis de los estados financieros?

Las siguientes son las pestañas que encontrarás:

Pestaña

Descripción

Factores para análisis financiero

En esta pestaña se expone una matriz en la que se describen los principales aspectos que se deben evaluar dentro del análisis financiero en cuanto a los factores que hacen parte del entorno interno y externo a la entidad.

Listado de cuentas

En esta pestaña se presenta la información básica de una pyme con corte al 31 de diciembre de 2024, la cual es base para la elaboración de los estados financieros. En esta lista se identifican las partidas como activo, pasivo, patrimonio, ingreso, costo o gasto y el estado financiero en el cual se utiliza.

Estado de situación financiera

En esta pestaña se presenta el estado de situación financiera de la entidad partiendo de los datos de la pestaña «Listado de cuentas». De igual manera se ilustra la determinación del análisis horizontal y vertical, acompañado de gráficas que ayudan a comprender los resultados obtenidos.

Estado del resultado integral

En esta pestaña se presenta el estado del resultado integral partiendo de los datos de la pestaña «Listado de cuentas». Este estado fue elaborado teniendo en cuenta una estructura de gastos por función. De igual manera se ilustra la determinación del análisis horizontal y vertical acompañado de gráficas que ayudan a comprender los resultados obtenidos.

KT y dividendos pagados

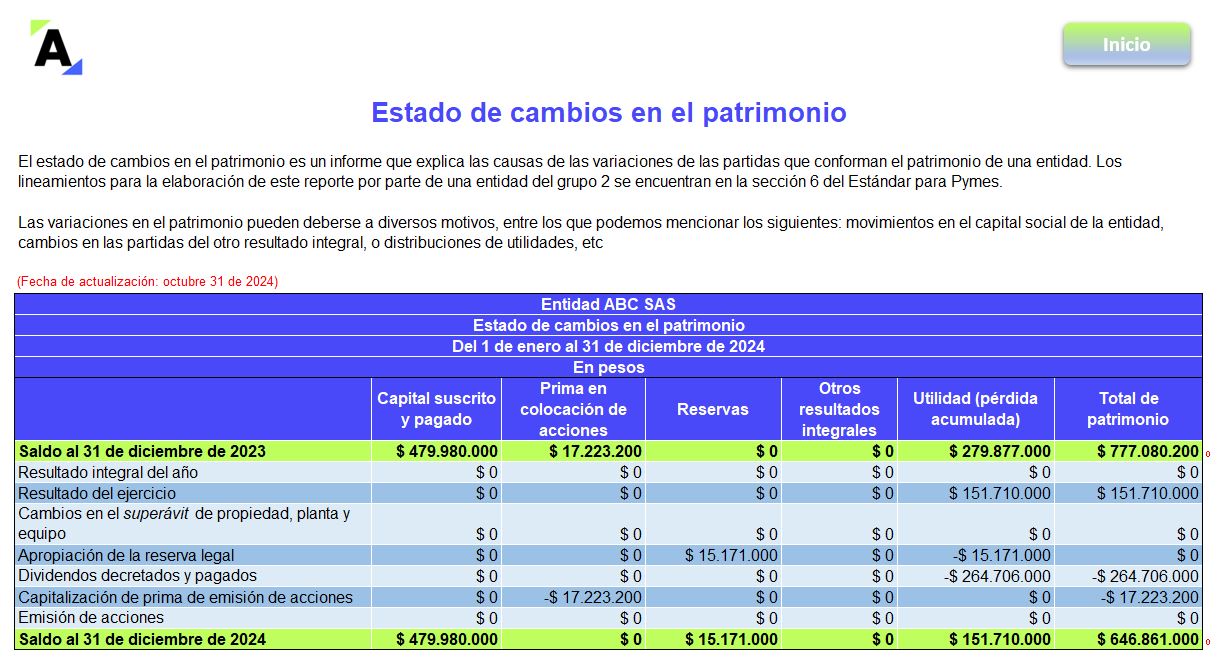

En esta pestaña se incluyen los cálculos de dos elementos indispensables para la elaboración del estado de flujos de efectivo y el estado de cambios en el patrimonio, esto es, la determinación del capital de trabajo (recursos disponibles en el corto plazo como resultado del efectivo recaudo de cartera, el manejo de inversiones y efectivo, y el logro de una política de pago a proveedores que permita el apalancamiento). El segundo cálculo corresponde a la determinación del valor de dividendos pagados, teniendo en cuenta el flujo de caja disponible de la entidad.

Estado de FE método indirecto

En esta pestaña se presenta el estado de flujos de efectivo mediante la utilización del método indirecto, teniendo en cuenta que este es el método que la Supersociedades requiere a las entidades que se encuentran obligadas a reportarle su información.

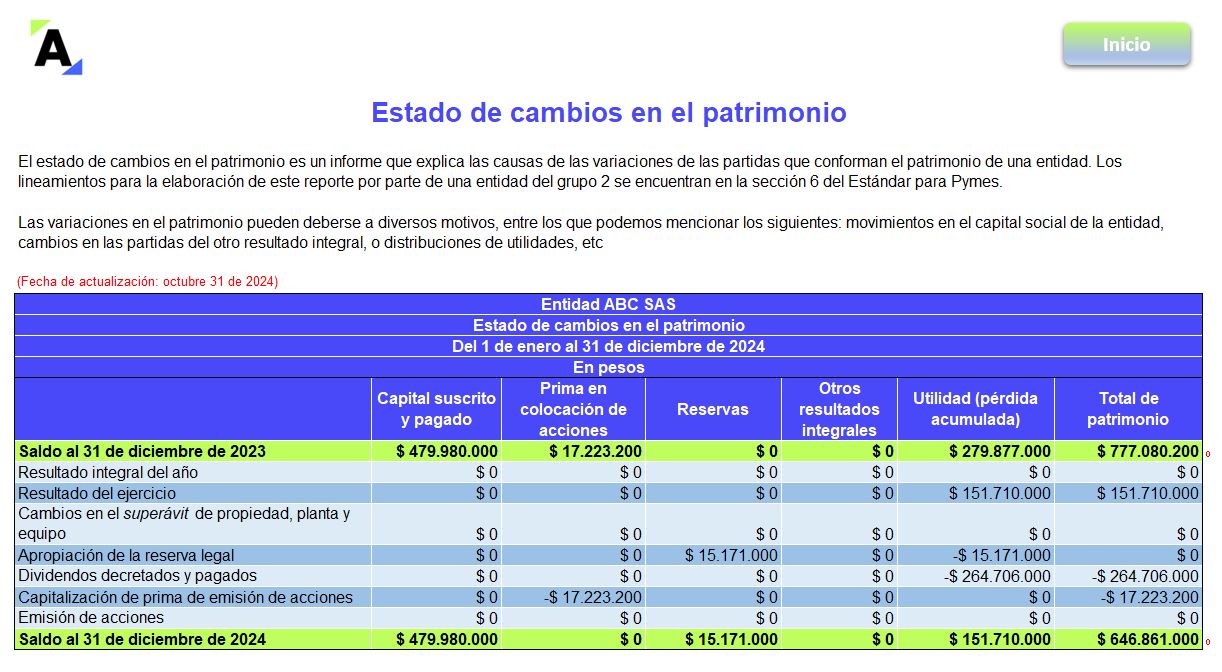

Estado de cambios en el patrimonio

En esta pestaña se presenta el estado de cambios en el patrimonio de la entidad. Este estado también se nutre de la información de la pestaña «KT y dividendos pagados».

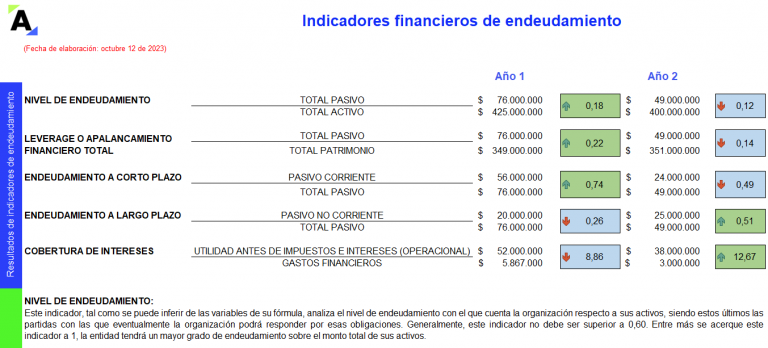

Indicadores financieros y de mercado

De acuerdo con la información del estado de situación financiera y el estado del resultado integral, se detallan los principales indicadores financieros de la entidad, como son los de liquidez, endeudamiento, actividad, efectividad, márgenes de rentabilidad y sistema Dupont. Lo anterior, dada la importancia de tales indicadores para la toma de decisiones dentro de las entidades.

Tips sobre indicadores

En esta pestaña se presenta el resumen de los factores de mayor relevancia que deben tenerse en cuenta en el análisis de los resultados obtenidos para los principales indicadores financieros, pues estos deben ser estudiados de manera integral y en congruencia con el sector y caso particular de la entidad que se esté evaluando.

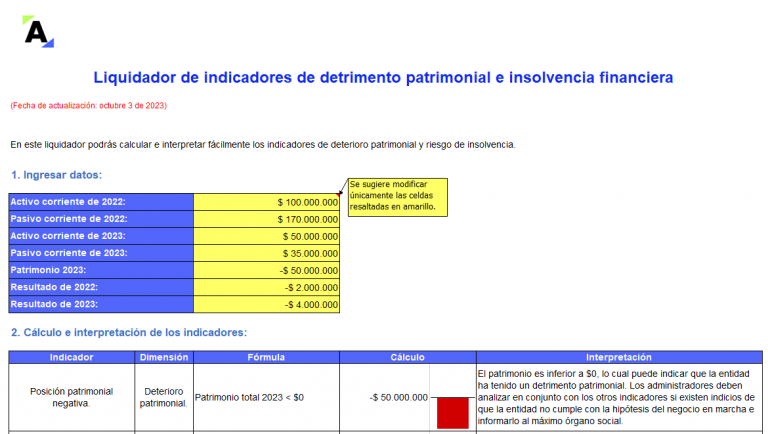

Deterioro patrimonial y riesgo de insolvencia

En esta pestaña se enuncian los criterios establecidos por el Gobierno nacional en el Decreto 1378 de 2021 que deben ser utilizados por los administradores del negocio para identificar alertas de detrimento patrimonial o insolvencia, en cumplimiento de lo señalado en el inciso 3 del artículo 4 de la Ley 2069 de 2020. El mencionado decreto modificó las disposiciones del Decreto 854 de agosto 3 de 2021.

Visualización resultados

En esta pestaña se presentan automáticamente los resultados financieros del año. Encontrarás los ingresos, costos, utilidad neta y margen de utilidad que se produjo en dicho período. Adicionalmente, se detalla visualmente el esquema de la composición de: el estado de situación financiera, los ingresos, el porcentaje de los costos y gastos con respecto de los ingresos, y las utilidades. También se incluye el resultado 2024 de indicadores como el EBITDA, flujo de efectivo, capital de trabajo, ROA y ROE.

Tips de proyecciones financieras

En esta pestaña se expone una matriz sobre las etapas que conlleva la elaboración de proyecciones financieras y algunas recomendaciones a tener en cuenta.

►NOTA: Esta herramienta se presenta como un modelo de guía u orientación, para que los usuarios cuenten con una base de la estructura general de presentación de los estados financieros. No obstante, la forma de presentación de los mismos puede variar según el tipo de entidad o negocio. El diseño, los datos o comentarios bajo los cuales se elaboraron estos formatos hacen parte de la interpretación de Actualícese.

Por último, te invitamos a revisar el siguiente video en donde aprenderás los elementos clave para tener en cuenta en el análisis vertical y horizontal:

¿Qué esperas para poner a prueba tus conocimientos?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

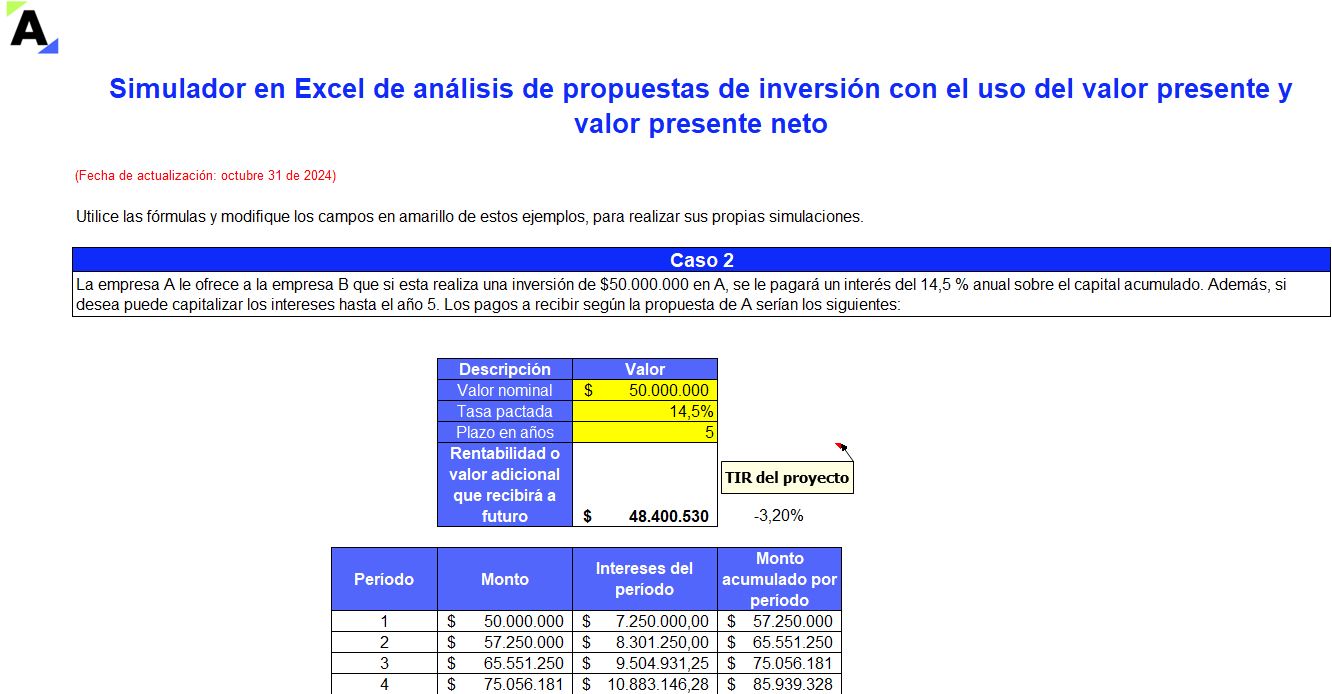

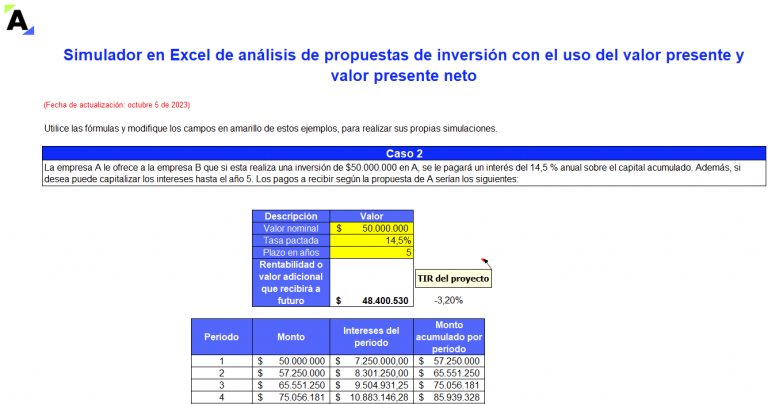

[Simulador] Análisis de propuestas de inversión con el uso del valor presente y valor presente neto

Con la ayuda del valor presente simularemos 3 casos en los cuales existen oportunidades de inversión.

Comprenderás que, aunque el valor a percibir en el futuro siempre será mayor que el valor invertido, podría no ser viable la inversión, porque suele desestimarse la pérdida de valor del dinero en el tiempo.

Con la implementación de los Estándares Internacionales y la evolución que ha tenido la profesión contable a especializarse aún más en temas competentes a las finanzas, se han empezado a reconocer conceptos que, aunque no eran desconocidos bajo la normatividad anterior (ver artículo 10 del Decreto 2649 de 1993), se han abordado con mayor rigurosidad. Entre estos conceptos se encuentra el “valor del dinero en el tiempo”.

Valor presente y valor presente neto

El valor presente nos muestra el valor del dinero que recibiremos en el futuro, pero expresado en un valor al día de hoy, apoyando el cálculo con una tasa de interés de oportunidad.

Por su parte, el valor presente neto nos muestra la diferencia entre el valor presente de la inversión y el valor presente de los flujos de efectivo que recibiremos en el futuro, medidos con una tasa de interés de oportunidad.

Te podrían interesar nuestros siguientes formatos:

Análisis de propuestas de inversión con el uso del valor presente y valor presente neto

De acuerdo con todo lo anterior, el análisis del valor del dinero en el tiempo nos ayuda a conocer el beneficio que tiene realizar una inversión de dinero con base en los rendimientos que se esperan a futuro. A su vez, nos permite estudiar la factibilidad de un proyecto al preguntarnos cuál será el valor de los ingresos medidos a valor presente.

No obstante, en este formato nos vamos a referir puntualmente al análisis de la inversión, tomando como referencia el valor presente y el valor presente neto.

Te invitamos a utilizar las fórmulas y a modificar los campos resaltados en amarillo en las hojas de cálculo denominadas “Caso 1 VP y VPN”, “Caso 2 VP y VPN” y “Caso 3 VP y VPN” para realizar tus propias simulaciones.

Por último, en el siguiente reel, podrás conocer cómo calcular el valor presente de los dividendos.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

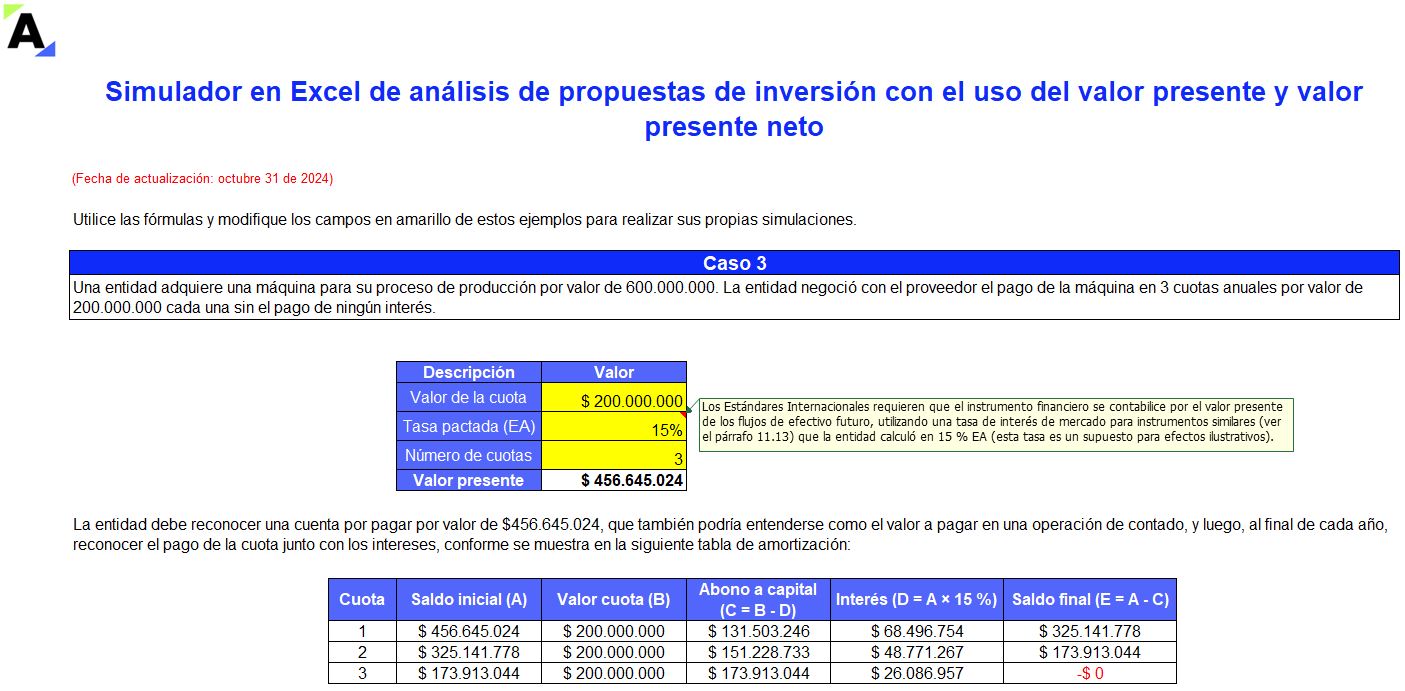

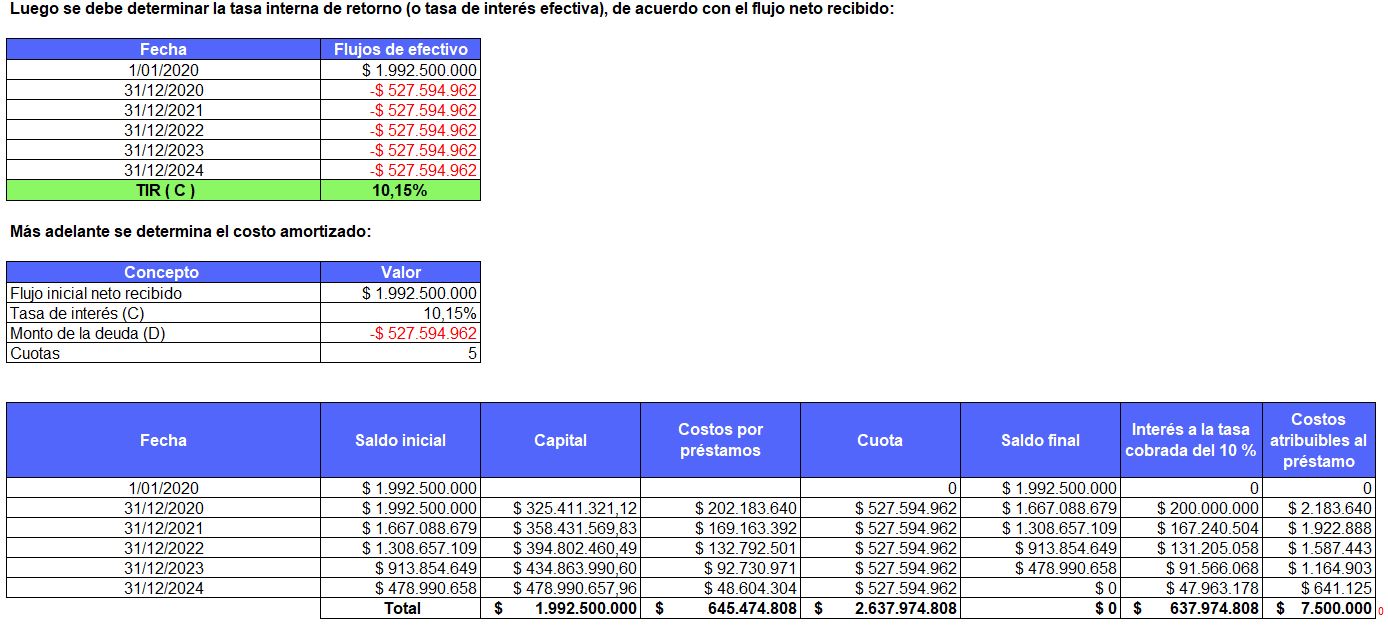

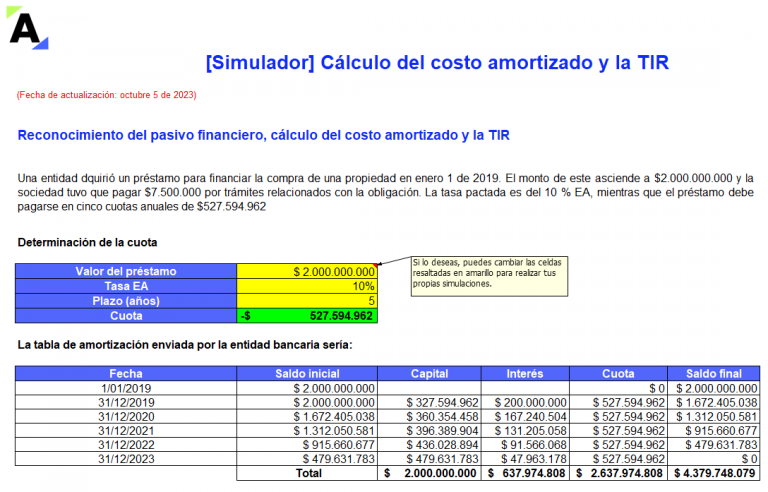

En este simulador detallamos el paso a paso que se debe seguir para hallar la tasa interna de retorno –TIR– de una obligación con terceros y determinar el costo amortizado.

Además, presentamos un ejemplo con la forma correcta del reconocimiento en la contabilización del pasivo financiero para una pyme.

Conforme a la sección 11 del Estándar para Pymes, el costo amortizado es uno de los modelos requeridos por las Normas Internacionales de Información Financiera para medir los instrumentos financieros.

Como su nombre lo indica, se usa para amortizar los costos en los que se incurre para la adquisición o desembolso del instrumento financiero, pero no se registran como un gasto directamente, sino que se contabilizan como un menor valor del pasivo y se van amortizando a lo largo del plazo del crédito, utilizando el método de interés efectivo.

Los activos y pasivos financieros que no tengan establecida una tasa de interés, que no estén relacionados con un acuerdo que constituye una transacción de financiación y que se clasifiquen como corrientes, no se medirán bajo costo amortizado.

Si el monto de la operación y los intereses que se generan de la obligación no son materiales, la entidad puede contabilizar la operación con la tasa de interés pactada en el contrato, registrando las cuotas, interés y abono a capital al valor nominal del instrumento. Para esto se recomienda crear una política contable que exponga los motivos a considerar cuando una partida del instrumento financiero cumple o no con el concepto de materialidad.

El método del costo amortizado se utiliza siempre que el instrumento financiero genere flujos de efectivo que sean capital e intereses.

Simulador para el cálculo del costo amortizado y la TIR

En esta herramienta de Excel que te presentamos hemos planteado un caso en el que se realiza un préstamo con un banco, pactando una tasa de interés de mercado. Además, existen costos de transacción y la entidad considera que la partida es material.

Encontrarás el paso a paso para hallar la tasa interna de retorno –TIR– y el ejemplo de la contabilización del pasivo financiero y su amortización bajo el Estándar para Pymes.

►NOTA: Ten en cuenta que en este archivo se estudiará únicamente el cálculo del costo amortizado y la TIR. Si deseas conocer otros indicadores importantes para el análisis gerencial, te invitamos a revisar nuestro Modelo para la elaboración de estados financieros y cálculo de los indicadores financieros. No obstante, cada compañía puede utilizar los índices que considere necesarios, e incluso crear nuevos, si así lo decide.

Sigue creciendo de la mano de Actualícese. En el siguiente video conocerás las tecnologías (tradicionales y artificiales) necesarias para la nueva era de los profesionales contables:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

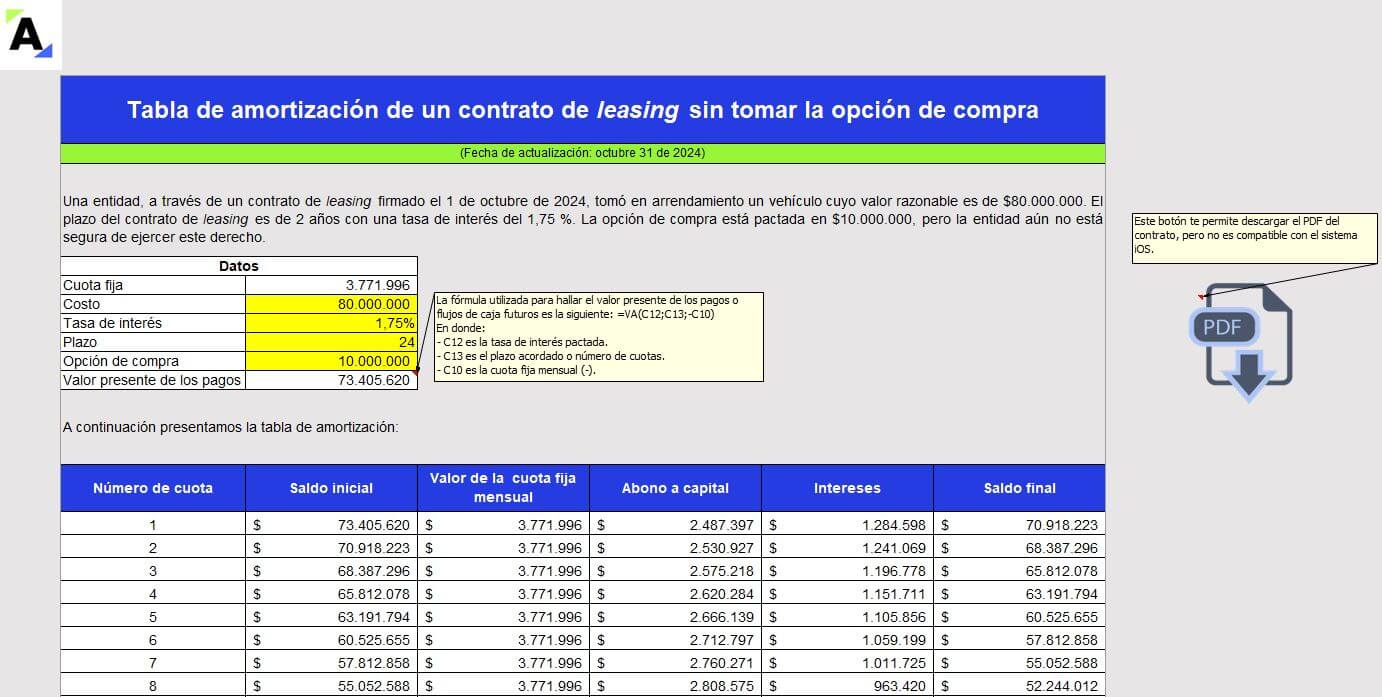

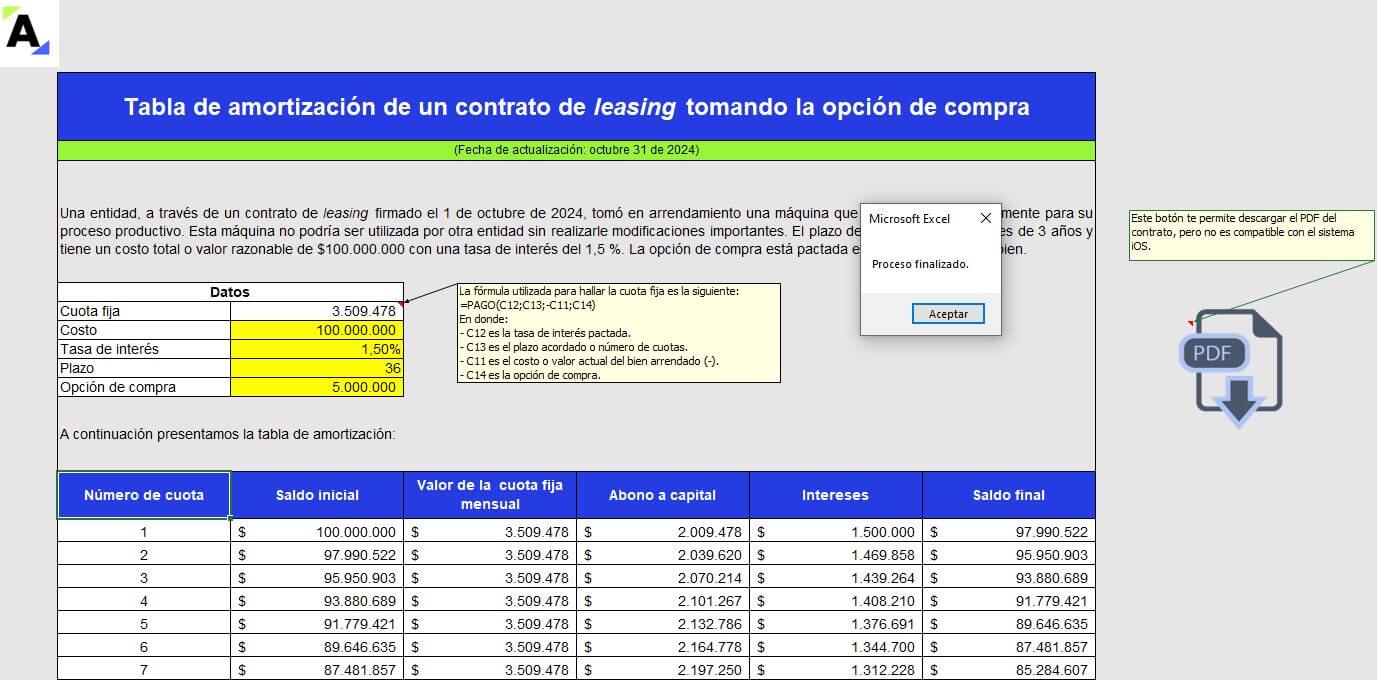

[Liquidador] Tabla de amortización en Excel de un contrato de leasing

Presentamos 2 tablas de amortización en Excel de un contrato de leasing con y sin opción de compra. Hallarás el valor de la cuota fija, partiendo del costo del contrato o valor razonable del bien, la tasa de interés y el plazo pactado. Contiene macros para generar automáticamente el PDF de cada leasing.

El término anglosajón leasing traduce arrendamiento. A su vez, los contratos de arrendamiento se clasifican en operativos y financieros según los derechos y obligaciones que generen para cada una de las partes (arrendador y arrendatario). La distinción entre lo que conocemos como leasing financiero y operativo radicará en la oportunidad de compra del bien a la finalización del contrato.

En sentido amplio, el leasing es un contrato financiero mediante el cual una parte entrega a la otra un activo para su uso y goce, a cambio de un canon periódico, durante un plazo convenido, a cuyo vencimiento el bien se restituye a su propietario o se transfiere al usuario, si este último decide ejercer una opción de compra que, generalmente, se pacta a su favor.

Dentro de las características principales de los contratos de leasing en Colombia tenemos las siguientes:

Es un contrato bilateral, es decir, crea obligaciones recíprocas para ambas partes.

Es oneroso, es decir, ambos contratantes persiguen con su celebración un beneficio económico.

Es de tracto sucesivo, porque las obligaciones de las partes se van cumpliendo periódicamente durante la vigencia del contrato.

Es un contrato de naturaleza mercantil, dado que, además de estar regulado por la ley mercantil, se celebra con una entidad financiera.

Tratamiento contable de un contrato de leasing según su clasificación

Es importante realizar una adecuada clasificación de los contratos de arrendamiento o leasing que tenga una entidad, pues su reconocimiento, medición y presentación en los estados financieros dependerán de esto.

El leasing financiero se contabiliza como un activo por el derecho de uso del activo que se está arrendando contra un pasivo por el valor de la obligación derivada del contrato.

De otra parte, en el leasing operativo se reconocen los pagos por arrendamiento como un gasto en el estado de resultados, de acuerdo con el párrafo 20.15 del Estándar para Pymes.

Elementos esenciales del leasing financiero

La entrega de un bien para uso y goce del arrendatario.

El canon periódico que está compuesto por la amortización y el componente financiero (tasa de interés).

La opción de compra del bien al terminarse el plazo pactado, que se podrá ejercer siempre y cuando se haya cumplido con el pago oportuno de las cuotas.

Elementos esenciales del leasing operativo

La entrega de un bien para uso y goce del arrendatario.

El pago de un canon periódico

Definiciones que debes tener en cuenta

Cuota: normalmente las cuotas de arrendamiento por concepto del leasing suelen ser fijas, pero existe la posibilidad (siempre que se establezca en el contrato) de cuotas variables con intereses.

Cuota fija: los leasing bajo esta modalidad son aquellos en los que el valor de la cuota o canon de arrendamiento que se paga en cada plazo permanece constante.

Costo: es el valor total acordado en el contrato de

Tasa de interés: es el cobro que realiza la entidad financiera por el La tasa de interés podrá acordarse fija o variable.

Plazo: es el número de cuotas que se pactan; pueden ser mensuales, bimestrales, trimestrales, etc.

Opción de compra: es la alternativa de financiación donde se cancelan cuotas mensuales (cánones) con la posibilidad de decidir si se hace propietario del bien, ejerciendo la opción de compra que se pacta al inicio del contrato de leasing.

En el siguiente video de nuestro canal de YouTube, el Dr. Juan Fernando Mejía, conferencista de Actualícese, explica cómo se deben reportar los ingresos por arrendamiento operativo en el estado de flujos de efectivo.

[Conferencia] La importancia de la tecnología en el sector financiero

En esta conferencia, Edward Escovar habla sobre las tecnologías 4.0 en el sector financiero, su impacto, los retos y desafíos que se presentan.

Conceptualiza la inclusión financiera como un sinónimo de acceder a productos útiles y asequibles, sostenibles y responsables. De igual manera, es un estado donde todos acceden a servicios financieros de calidad y dignos.

Esta es clave para reducir la desigualdad y promover el crecimiento económico. Por otra parte, la transformación digital en servicios financieros está expandiendo los ecosistemas, introduciendo nuevos actores y redefiniendo roles tradicionales.

Destaca que se observa una transformación digital en los servicios financieros. Se observa una visión integral del cliente lo que hace que se ofrezcan productos personalizados. De esta forma se está entendiendo al consumidor.

Acerca del conferencista

Edward Fabián Escovar Álvarez

Es magíster en Gerencia de Proyectos, especialista en Gerencia Financiera y Desarrollo de Negocios Digitales. Contador público y administrador de empresas. Se ha desempeñado como consultor independiente, docente e investigador en pregrado y posgrado, líder de grupos de investigación, consultoría y capacitación empresarial. Actualmente, docente de la Escuela de Negocios de la Fundación Universitaria Compensar.

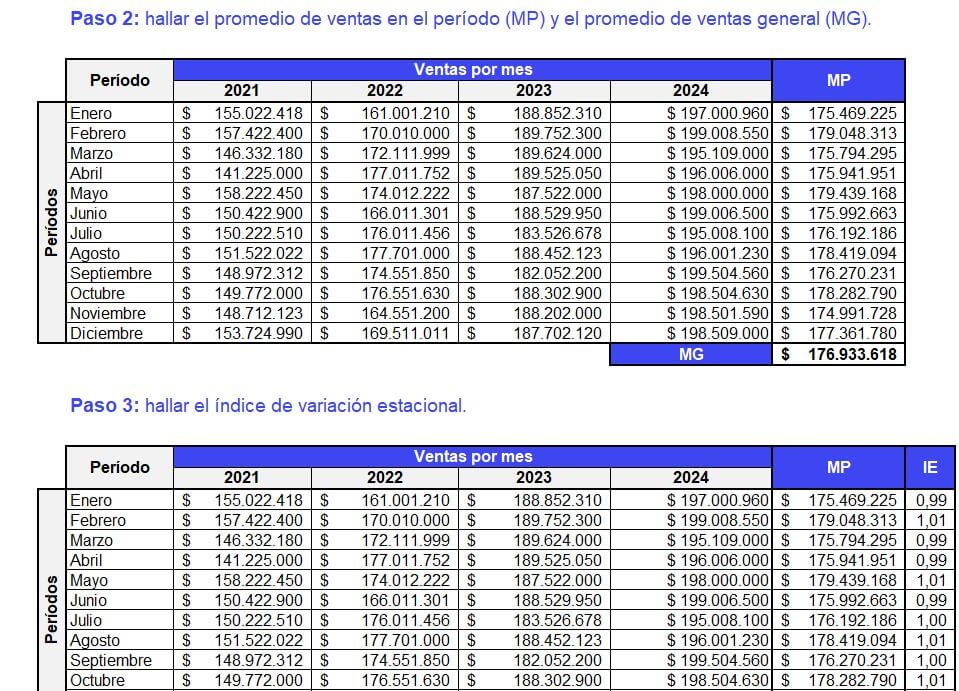

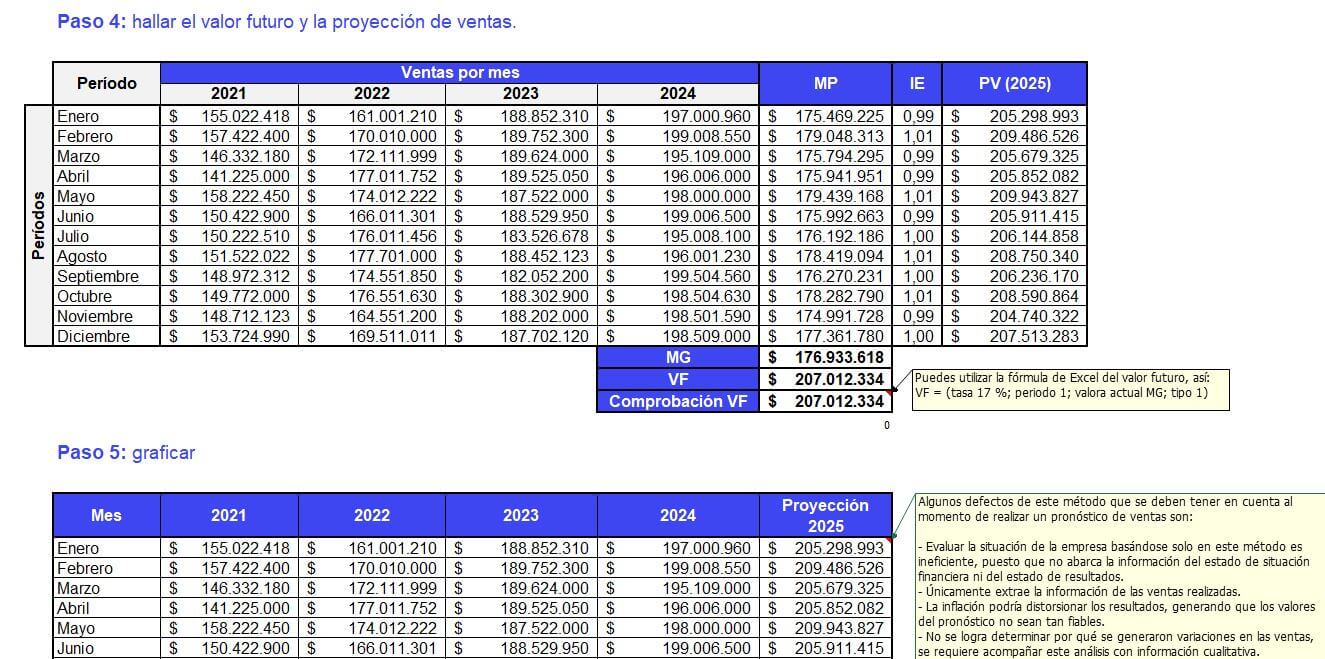

Análisis de la información de ventas y su pronóstico utilizando el método del índice de estacionalidad

Este modelo en Excel emplea el índice de estacionalidad o de variación estacional para realizar simulaciones y hallar un pronóstico de ventas de 12 meses, además de analizar las cifras de períodos anteriores.

Conocerás el paso a paso para desarrollar dicho estudio y podrás ajustar el formato según tus necesidades.

Método del índice de estacionalidad

El índice de estacionalidad o índice de variación estacional es una de las técnicas utilizadas para hallar el pronóstico de ventas. Funciona al recoger los datos históricos de las ventas realizadas, generar promedios y hallar un pronóstico para los períodos siguientes.

Con esta técnica también se pueden evidenciar las diferencias entre las ventas de cada período; de esta manera la entidad o persona natural puede determinar si requerirá aumentar sus niveles de producción para atender la posible demanda.

Sin embargo, siempre se recomendará mirar los estados financieros y analizar, además de las cifras, los datos cualitativos de la información. Estos se pueden observar en las notas a los estados financieros o en los informes de auditoría o de propósitos específicos.

Análisis de información con el método del índice de estacionalidad

Aquí exponemos un ejemplo simple de nuestra interpretación del método del índice de estacionalidad. Es importante tener en cuenta que en diversos textos se podrá encontrar que lo abordan de diferentes maneras, pero básicamente pretendemos mostrar cómo analizar las tendencias de las cifras y, con base en los promedios, ubicar un valor aproximado de lo que podrían ser las ventas en períodos futuros.

En el siguiente formato conocerás el paso a paso para realizar un pronóstico de ventas bajo la técnica del índice de estacionalidad, comparando los resultados de los años 2021 al 2024 y proyectando, con base en estos, las ventas para 2025. Además, podrás reemplazar los valores para realizar tus propias simulaciones y generar un gráfico con los resultados obtenidos.

Por último, te invitamos a seguir ampliando tus conocimientos, en el siguiente video disponible en nuestro canal de YouTube, el Dr. Roberto Valencia, explica cuál es el objetivo de la preparación del presupuesto y los aspectos que se deben tener en cuenta para su elaboración eficiente.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

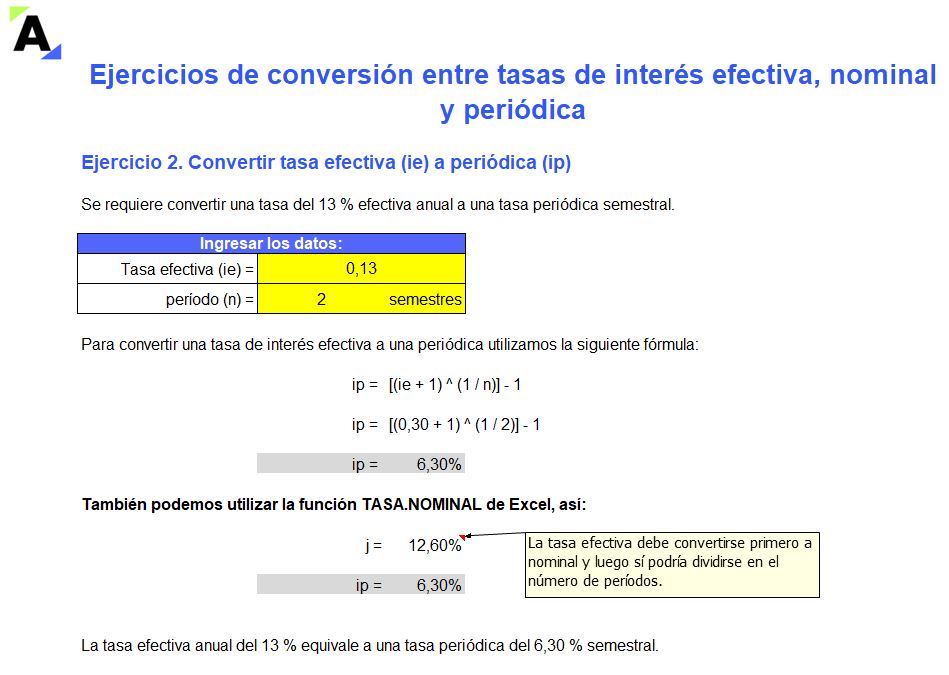

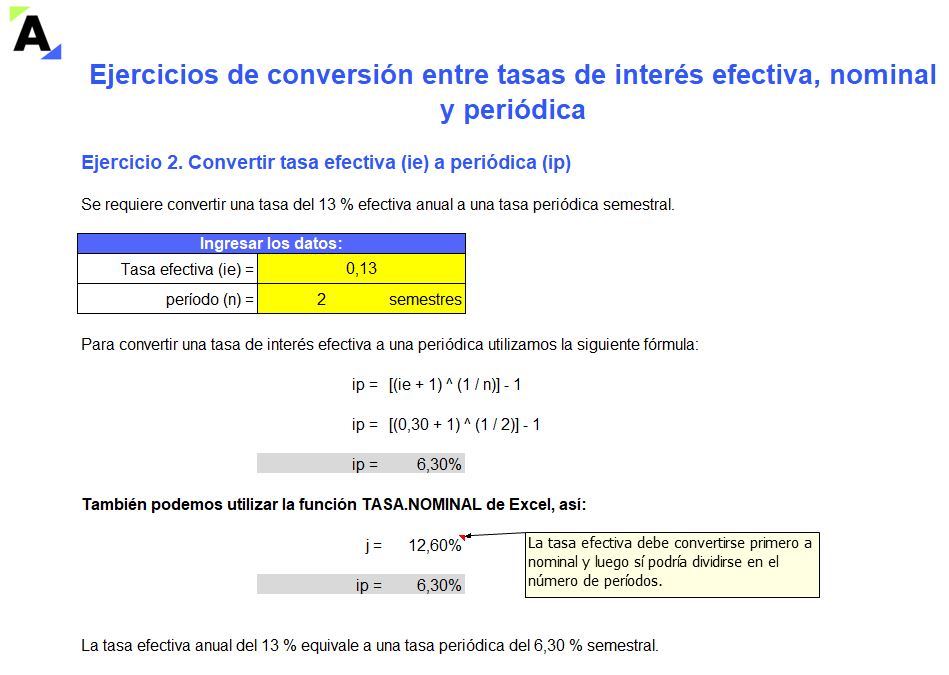

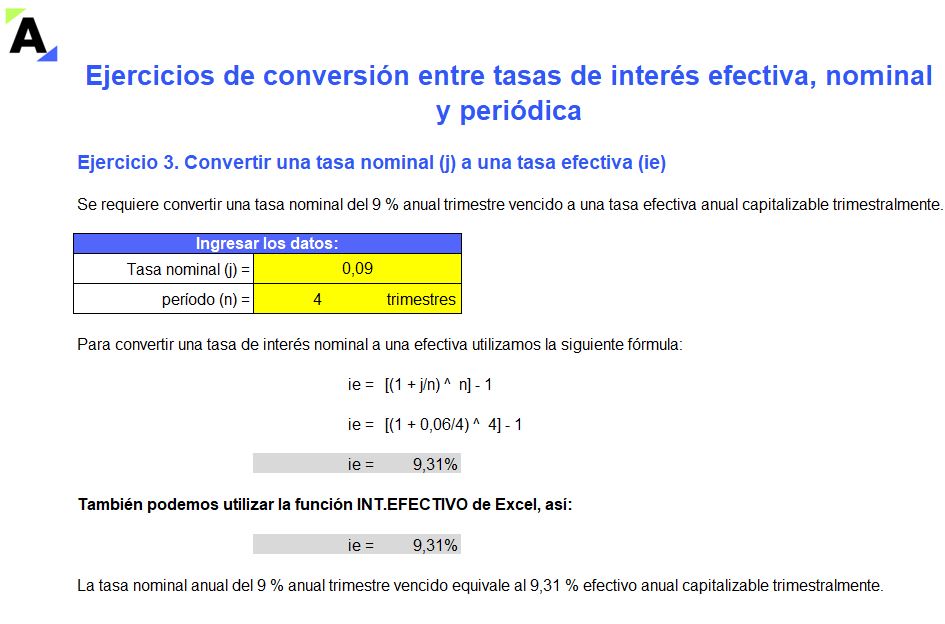

Ejercicios de conversión entre tasas de interés efectiva, nominal y periódica

Te presentamos 5 ejercicios de conversión de tasas de interés: efectivas a nominales o viceversa, efectivas a periódicas o viceversa, y efectivas a otras efectivas.

Conocer cómo convertir tasas es necesario para evaluar las inversiones y opciones de endeudamiento. Además, te ayudará a la toma de decisiones.

En nuestras actividades financieras siempre es importante determinar qué inversión produce una mayor rentabilidad o qué endeudamiento se puede obtener con un menor costo, por ello es fundamental aprender a convertir tasas de interés, pues muchas veces se tienen tasas efectivas y nominales que no es posible comparar si primero no se conocen sus tasas equivalentes, es decir, aquellas que generan el mismo monto que otra en un período determinado.

Tipos de tasas de interés

Tasas nominales (j): las tasas nominales se pactan en períodos de un (1) año e indican la periodicidad con que se pagan los intereses. Estas no se capitalizan.

Por ejemplo, 30 % anual semestre vencido, 6 % anual mes anticipado, 15 % anual.

Tasas periódicas (ip): las tasas periódicas son las que se utilizan para liquidar los rendimientos. Se pueden expresar en términos diarios, semanales, mensuales, bimestrales, trimestrales, cuatrimestrales, semestrales, anuales.

Tasas efectivas (ie): son las que permiten conocer el costo o rendimiento de un producto como resultado de la capitalización de los intereses. La diferencia entre la tasa efectiva y la nominal es que la efectiva se capitaliza.

Por ejemplo, 20 % efectivo anual.

Revisa el siguiente video para aprender más:

Ejercicios de conversión entre tasas de interés efectiva, nominal y periódica

En el siguiente formato encontrarás 5 ejercicios que te permitirán aprender a realizar la conversión de tasas de interés, así:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

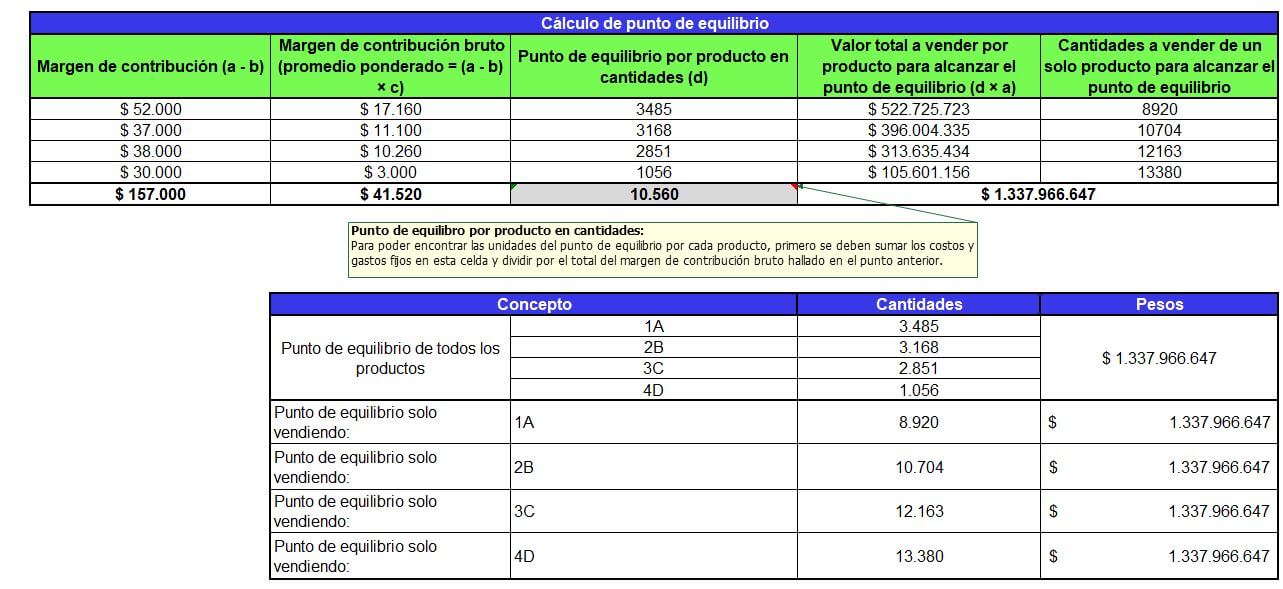

Simulador en Excel del punto de equilibrio como herramienta de análisis financiero

Con esta herramienta de Excel se pueden realizar diferentes simulaciones para hallar el punto de equilibrio cuando se tienen varios productos. Solo se requiere ingresar la información solicitada, analizar los resultados y revisar los comentarios alojados al final.

¡Descárgalo ahora!

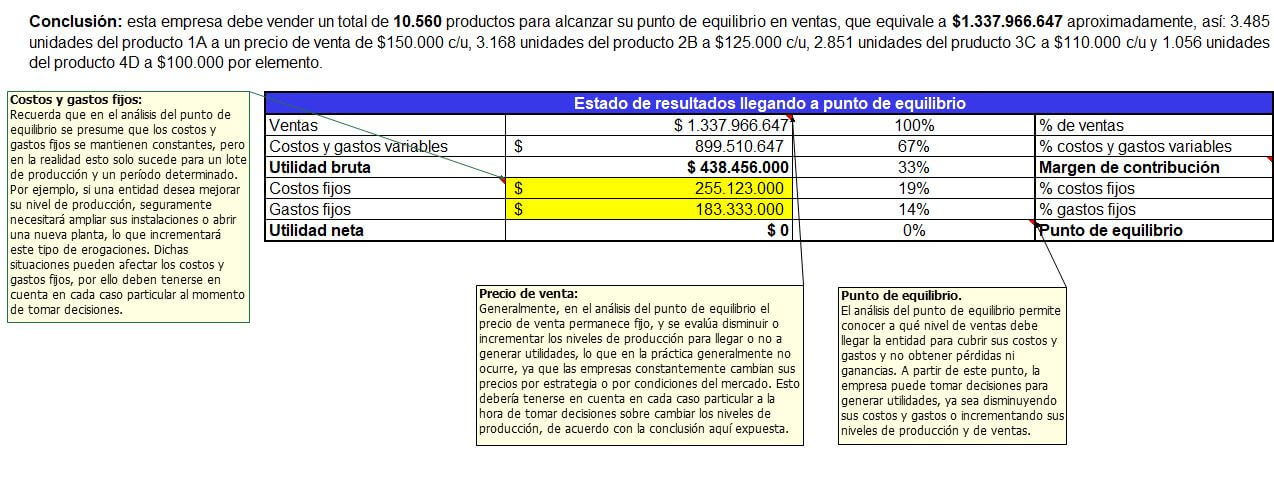

El análisis del punto de equilibrio permite conocer a qué nivel de ventas debe llegar la entidad para cubrir sus costos y gastos sin obtener pérdidas ni ganancias. A partir de este punto la empresa puede tomar decisiones para generar utilidades, ya sea disminuyendo sus costos y gastos o incrementando sus niveles de producción y de ventas.

Simulador en Excel del punto de equilibrio

Compartimos este archivo en Excel como herramienta de análisis financiero para quienes estén realizando una planeación con el fin de obtener información relevante de la relación entre la producción, los ingresos, costos y gastos de una entidad, y conocer cómo la interacción entre estas variables impacta o no la utilidad de la compañía.

Pronosticar una cantidad de productos a vender para alcanzar el punto de equilibrio, ya sea en conjunto de productos o evaluando la venta de uno solo de estos.

Pronosticar una utilidad según el nivel de producción de la compañía, costos, gastos y precio de venta de los productos.

Evaluar las consecuencias en las decisiones que tome la entidad en cuanto a sus niveles de producción, reducción o incremento de costos y gastos, o al establecer el precio del producto.

Aclaramos que utilizar el punto de equilibrio como única herramienta de análisis financiero puede no ser tan conveniente, ya que, si bien es un método que nos brinda información relevante sobre el comportamiento de la producción, ventas, costos y gastos de la entidad, también presenta ciertas limitantes; entre estas mencionamos las dos que consideramos más relevantes:

Generalmente, en el análisis del punto de equilibrio el precio de venta permanece fijo y se evalúa disminuir o incrementar los niveles de producción para llegar o no a generar utilidades, lo que en la práctica usualmente no ocurre, ya que las empresas de manera constante cambian sus precios, por estrategia o por condiciones de mercado. Esto debería tenerse en cuenta en cada caso particular a la hora de tomar decisiones sobre cambiar los niveles de producción de la entidad.

En el análisis del punto de equilibrio se presume que los costos y gastos fijos se mantienen constantes, pero en la realidad esto solo sucede para un lote de producción y un período determinado. Por ejemplo, si una entidad desea mejorar su nivel de producción, seguramente necesitará ampliar sus instalaciones o abrir una nueva planta, lo que incrementará este tipo de erogaciones. Dichas situaciones pueden afectar los costos y gastos fijos, por ello deben tenerse en cuenta en cada caso particular al momento de tomar de decisiones.

Por último, te invitamos a revisar el siguiente video:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Conferencia] Cuentas claras y emprendimiento próspero

En esta conferencia, María Luisa Silva afirma que todo emprendedor debe ser muy organizado con su contabilidad para que su negocio sea exitoso.

Debe aprender a manejar los números de su negocio y así evitar problemas financieros a largo plazo. Una herramienta que ayuda a esto es contar con un software contable, por ejemplo, teniendo en cuenta el presupuesto con el que se cuenta.

Hay que estar atentos a los impuestos y responsabilidades tributarias según el tipo de negocio, por lo que hay que estar atentos a los vencimientos, para así evitar posibles multas y hasta el cierre del negocio.

Entrega una serie de recomendaciones para saber cuándo y cómo contratar a un contador. Para esto hay que reconocer las necesidades del negocio y así se comenzará a entrevistar varios candidatos teniendo en cuenta la experiencia que tenga en el sector.

Acerca de la conferencista

María Luisa Silva

Es contadora pública, economista, especialista en Revisoría Fiscal y Auditoría Forense. CEO de Mi Contadora Personal. Cuenta con más de 15 años de experiencia profesional. Ganadora categoría Innovación y Desarrollo en el II Encuentro regional de Emprendimiento & Innovación, coautora del libro Tu viaje a la prosperidad integral: estrategias para vivir en abundancia en todas las áreas de tu vida.