¿Las páginas web pueden ser consideradas un establecimiento de comercio?

El establecimiento de comercio es un conjunto de bienes destinados a desarrollar actividades mercantiles. En este análisis te explicamos si una página web puede constituir un establecimiento de comercio y cuáles son las implicaciones legales en Colombia.En el siguiente análisis te contamos si una página web puede constituir o no un establecimiento de comercio.

Este contenido solo está disponible para Suscriptores.

Dian busca realizar modificaciones en la información exógena cambiaria

La Dian publicó un proyecto de resolución en el que se establecen modificaciones a los requisitos técnicos, plazos y otras disposiciones para reportar la información exógena cambiaría.

Mediante el Boletín 36 del 12 de septiembre de 2023, el Banco de la República estableció nuevos parámetros a tener en cuenta para presentar las declaraciones de cambio y de los informes de crédito externo de conformidad al nuevo Sistema de Información Cambiaria.

En concordancia con lo anterior y atendiendo a la facultad de la Dian de solicitarle a los agentes autorizados para realizar actividades de cambio, a los titulares de cuentas de compensación y a terceros información relacionada con sus operaciones cambiarias, se consideró pertinente actualizar los requisitos técnicos de los formatos XML, mediante los cuales, se reporta la información.

Para ello, con el proyecto de resolución se regularían 3 aspectos principales: (I) el contenido que se requerirá por la DIAN en las declaraciones de información exógena cambiaria, (II) los plazos para presentar la información y (III) la vigencia de la resolución.

Respecto al primer punto, la Dian hizo mención de la información que exigirá dependiendo del tipo de operación cambiaria que se esté declarando o de crédito que se haya otorgado. De la misma manera, se refirió a lo que deben contener los reportes cuando haya una ausencia de operaciones a reportar o cuando se corrijan o realicen declaraciones con ocasión a anulaciones.

Además de encontrar en el proyecto de resolución el listado de requisitos a cumplir en cada tipo de declaración, también se establecen los que serían los formatos en los 9 anexos técnicos que hacen parte del documento.

Ahora bien, respecto a los plazos, se estableció que las declaraciones se deberán realizar de forma trimestral y en una fecha del mes siguiente al trimestre transcurrido, que se determinará de conformidad con el último dígito del NIT o de la cédula de ciudadanía.

Finalmente, respecto a la vigencia, se estableció que quienes deben declarar, tendrán seis meses para reportar en los nuevos formatos las operaciones de cambio e informes de crédito realizados desde octubre del 2023, contando trimestres desde ese mes hasta septiembre del 2024 y continuando con la obligación de manera trimestral.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Supersociedades extendió plazo para pago oportuno de la contribución por parte de sociedades

El nuevo plazo establecido por la Supersociedades es el jueves 3 de octubre de 2024.

La Supersociedades expidió la Resolución 100-018380 del 17 de septiembre de 2024, a través de la cual extiende el plazo para el pago de la contribución a cobrar a las sociedades sometidas a su vigilancia o control en el año 2024.

Lo anterior, establecido en la Resolución No. 100-018039 de 2024.

«El plazo se extendió teniendo en cuenta las ventanas de mantenimiento realizadas y las que se requiere programar para la óptima puesta en operación de su nuevo gestor documental (GEDESS)», explica la entidad.

Por lo anterior, el nuevo plazo para el pago oportuno de la contribución será hasta el jueves 3 de octubre de 2024.

🔔#Importante| Informamos a nuestros grupos de interés que se extendió el plazo para el pago de la contribución a cobrar a las sociedades sometidas a la vigilancia o control de la @SSociedades, correspondiente al año 2024.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Modelo de contrato de arrendamiento de local comercial, oficina o bodega

Siempre que una persona arrienda a otra unlocal comercial para su beneficio y goce, es necesario elaborar un contrato de arrendamiento de local comercial.

En esta publicación te compartimos un modelo con las cláusulas mínimas que se deben incluir en la elaboración de dicho documento.

El contrato de arrendamiento de local comercial es aquel mediante el cual una persona jurídica o natural, propietaria de un inmueble con las condiciones necesarias para ser un establecimiento abierto al público, cede de manera temporal el uso y disfrute de dicho inmueble a cambio del pago de un arrendamiento.

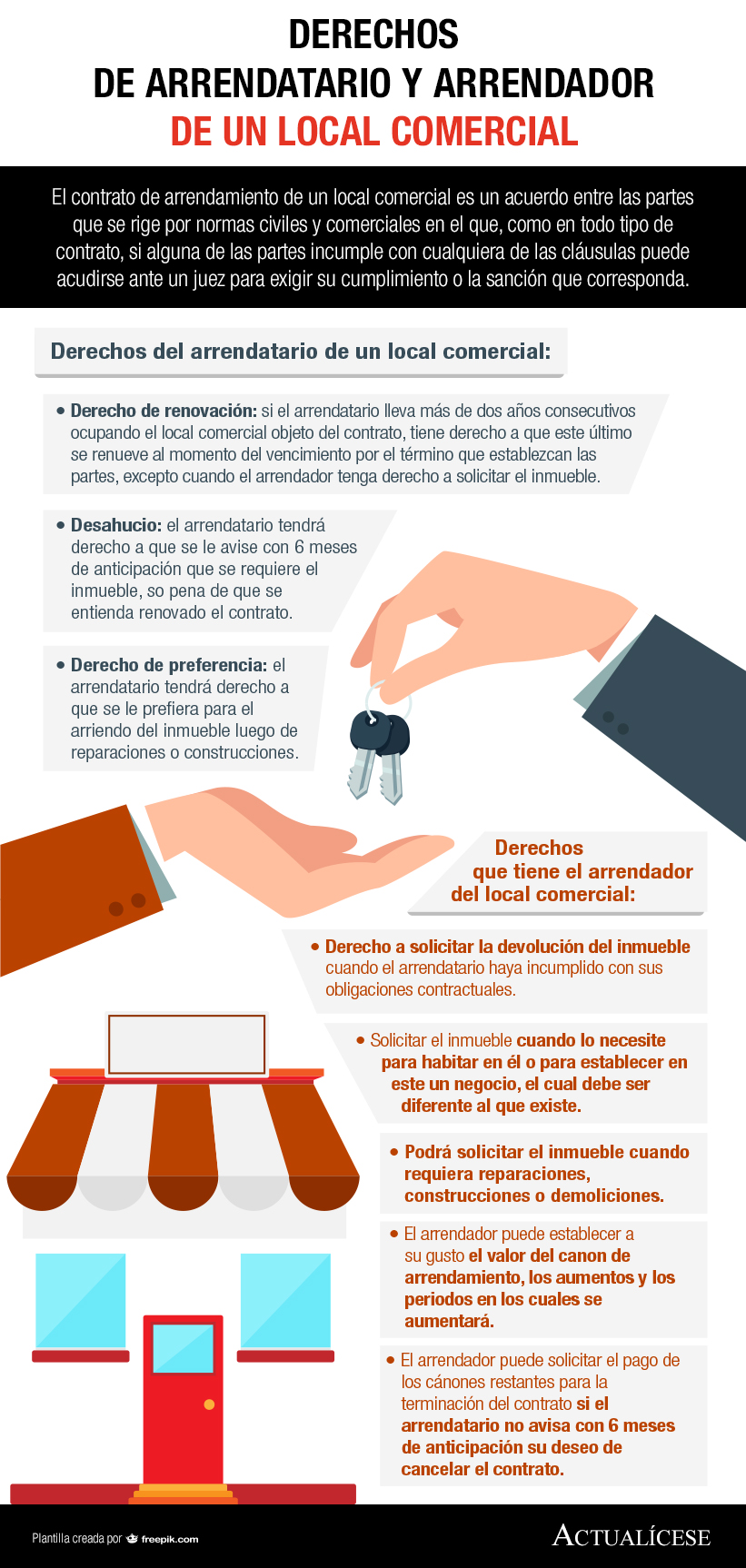

En la siguiente infografía puedes consultar los derechos del arrendatario y del arrendador de un local comercial:

Contrato de arrendamiento de local comercial, oficina o bodega

A continuación te compartimos un modelo en Word para elaborar el contrato de arrendamiento de un local comercial. Para utilizarlo se sugiere diligenciar la información solicitada en los espacios con letra azul. No obstante, este formato es totalmente editable, por lo que podrás modificar o añadir información para adecuarlo a tus necesidades.

Sigue aprendiendo con Actualícese. Aquí te presentamos nuestra conferencia en la que conocerás los puntos más importantes a tener en cuenta dentro del contrato de arrendamiento de locales comerciales:

Diferencias entre el contrato de compraventa y la promesa de compraventa

Es importante no confundir el concepto y la naturaleza del contrato de compraventa con el de la promesa de compraventa. Son dos negocios jurídicos completamente autónomos y diferenciados, cada uno con obligaciones y finalidades distintas.

Al hablar de contratos relacionados con la adquisición de bienes, es fundamental distinguir entre el contrato de compraventa y la promesa de compraventa. Aunque ambos están relacionados con la intención de un comprador de adquirir un bien, son negocios jurídicos distintos, con características, obligaciones y finalidades específicas. A continuación, se explican las principales diferencias entre estos dos tipos de contratos.

¿Qué es el contrato de compraventa?

La compraventa es un contrato en el cual una de las partes se compromete a entregar un bien, mientras que la otra se compromete a pagarlo en dinero. La parte que entrega el bien es el vendedor, y la que paga se denomina comprador. El dinero entregado como pago se conoce como precio.

En este contrato, el vendedor entrega el bien con el propósito de transferir su propiedad al comprador, mientras que el comprador paga el precio con el fin de adquirir la propiedad del bien.

El contrato de compraventa puede ser consensual, solemne o real para que tenga validez jurídica. Las obligaciones que surgen de este contrato pueden ser de dar, hacer o no hacer.

¿Qué es la promesa de compraventa?

La promesa de compraventa es un contrato preparatorio, lo que significa que implica una obligación de hacer: celebrar el contrato de compraventa prometido. Su objetivo principal es asegurar que las partes suscribirán un contrato definitivo en el futuro.

Este contrato tiene una temporalidad limitada y termina cuando se cumple la obligación de celebrar el contrato definitivo. Además, es un contrato solemne, lo que significa que debe constar siempre por escrito.

Para profundizar sobre este tema, te invitamos a consultar nuestra Cartilla Práctica Contratos comerciales: fundamentos legales y autonomía de la voluntad en los negocios mercantiles.

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Supersociedades resalta el efecto positivo de la reorganización empresarial

Con los acuerdos de reorganización empresarial, las organizaciones superan crisis económicas para que sigan operando y aportando a la articulación del tejido empresarial.

Dentro del plan estratégico de pedagogía que viene implementando la Supersociedades, la entidad resalta los beneficios de la celebración de un acuerdo de reorganización, el cual le permite a las empresas superar sus crisis económicas para que sigan operando y aportando a la articulación del tejido empresarial.

Los deudores y las empresas que optan por celebrar un acuerdo de reorganización en los términos de la Ley 1116 de 2006, gozan de un mecanismo legal en el que pueden reestructurar sus pasivos y así lograr nuevas formas de pago, en mejores condiciones.

Bajo la verificación que hace la entidad como Juez Concursal, los empresarios obtienen protección legal que garantiza su negocio en marcha, la continuidad de su operación, y especialmente la generación y protección del empleo.

Dentro del papel de acompañamiento que hace la Entidad a los empresarios, es importante exponerles los beneficios que traen las herramientas de salvamento empresarial, con el fin que el régimen de insolvencia sea visto como la oportunidad para proteger y mejorar las unidades productivas, que promueva su función social y el desarrollo del país.

Al respecto, el Superintendente de Sociedades, Doctor Billy Escobar indicó: “Queremos resaltar que la Entidad, dentro de sus funciones, debe promover herramientas y espacios para la conservación y mejoramiento de las empresas, en atención a que gracias a ellas se articula el desarrollo de la economía colombiana. Por eso, hemos venido destacando los casos exitosos de Administrador Hotelera DANN, Carbones Colombianos del Cerrejón, Buffalo Wings, PDVSA Gas Sucursal Colombia, Inverfam, Alberto VO5, Urbanizadora David Puyana, entre otros, puesto que son ejemplo de procesos recuperatorios exitosos, en la reactivación económica del país y la promoción del empleo.”

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Modelo de contrato de outsourcing o tercerización

Con un contrato de outsourcing se subcontrata o externalizan los procesos de una empresa. Este debe contener la identificación de las partes y la descripción detallada del servicio, entre otros aspectos.

Descarga nuestra guía en Word totalmente editable para la formalización de este tipo de contratos.

El contrato de outsourcing o de tercerización es un contrato de prestación de servicios con el que se subcontrata o externalizan los procesos de negocio que la empresa contratante no puede asumir, ya sea por no poder desarrollar una determinada tarea o porque su realización de forma interna supondría una elevada inversión.

Partes de un contrato de outsourcing

Las partes que intervienen en un contrato de outsourcing son el contratante y el contratista. El contratante es la empresa o persona que contrata los servicios del contratista, mientras que el contratista es la empresa o persona que presta los servicios objeto del contrato.

El contrato de outsourcing debe establecer de manera detallada:

Las obligaciones y responsabilidades de las partes.

El plazo de duración del contrato.

Las condiciones de pago.

La forma en que se realizará el control y la supervisión de la ejecución del contrato.

Otros aspectos relevantes para el cumplimiento del contrato.

En el modelo que aquí te presentamos encontrarás más de diez claúsulas que te permitirán elaborar correctamente un contrato de outsourcing o tercerización en tu empresa. Hallarás el objeto del contrato, su alcance, la retribución o forma de pago, las obligaciones y facultades de las partes, la supervisión, garantías y seguros, etc.

En el siguiente video, la abogada Angie Marcela Vargas, especialista en Derecho Laboral y de Seguridad Social, explica cuáles son las responsabilidades laborales que recaen en el empleador al momento de contratar a un trabajador mediante la figura de outsourcing o tercerización.

[Conferencia] La falta de claridad en los estados financieros de la propiedad horizontal

La contabilidad de la propiedad horizontal del grupo 3 está diseñada para la administración de bienes comunes, ingresos por cuotas de administración y gastos relacionados con el mantenimiento y funcionamiento de las zonas comunes.

Su finalidad es asegurar la correcta administración de los recursos provenientes de los copropietarios y mantener la transparencia en la gestión de los bienes comunes. No busca generar utilidades ni acumular patrimonio.

Las propiedades horizontales del grupo 3 reconocen ingresos por cuotas de administración, intereses de mora y ocasionalmente ingresos por arrendamiento de áreas comunes.

Acerca del conferencista

José Hernando Zuluaga Marín

Es contador público y administrador de empresas, con varias especializaciones como Gestión de Calidad y Contraloría Financiera, entre otras. Ha pasado por todas las labores que corresponden al Contador Público desde el mantenimiento de libros contables de 18 columnas hasta ser revisor fiscal, asesor y consultor empresarial. Con experiencia en temas de propiedad horizontal, como copropietario y miembro de consejos de administración. Fundador y CEO de Actualícese.

Supersociedades fijó tarifa que cobrará a entidades sometidas a su vigilancia en 2024

La contribución establecida por la Supersociedades no puede exceder el 1 % del total de las contribuciones, ni ser inferior a un salario mínimo mensual legal vigente.

La Supersociedades expidió la Resolución 100-018039 del 27 de agosto de 2024, donde se establece la tarifa de la contribución a cobrar a las sociedades sometidas a su vigilancia o control en el año 2024.

Se establece una tarifa de $0,1164 por cada mil pesos de activos totales a cobrar a las entidades que no se encuentren en procesos de reorganización, reestructuración, concordato o liquidación.

Para las entidades que se encuentren en alguno de los procesos anteriores, se establece una tarifa de 118,71 Unidades de Valor Básico -UVB-; lo que corresponde a $1.300.000 o un salario mínimo mensual legal vigente.

En ningún caso, la contribución que se cobra puede exceder el 1 % del total de las contribuciones, ni ser inferior a un salario mínimo mensual legal vigente.

Esta contribución deberá pagarse en los primeros 20 días calendario siguientes a la fecha de expedición de la cuenta de cobro. Si no se paga en el plazo causará los mismos intereses de mora aplicables al impuesto de renta y complementarios.

—Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

[Conferencia] Bienes que se pueden desafectar en una propiedad horizontal

En esta conferencia, José Hernando Zuluaga explica que, la desafectación es el proceso mediante el cual una parte de los bienes comunes no esenciales en toda propiedad horizontal, como un salón comunal, área verde o lote, pasa a ser un bien privado para darle otro uso.

Lo anterior quiere decir que, desafectar en una propiedad horizontal es el proceso donde se retira una parte de los bienes comunes para darles otro propósito, lo que se debe hacer con mucho cuidado y respecto pensando en el bienestar de los copropietarios.

Dentro de los bienes que se distinguen formalmente en una propiedad horizontal están las zonas recreativas, jardines y áreas verdes, estacionamiento, lotes libres, instalaciones deportivas, entre otras.

Existe espacios que quedan sin una destinación específica que se denominan bienes comunes no asignados y quedan a disposición de la asamblea de copropietarios para su uso.

Acerca del conferencista

José Hernando Zuluaga Marín

Es contador público y administrador de empresas, con varias especializaciones como Gestión de Calidad y Contraloría Financiera, entre otras. Ha pasado por todas las labores que corresponden al Contador Público desde el mantenimiento de libros contables de 18 columnas hasta ser revisor fiscal, asesor y consultor empresarial. Con experiencia en temas de propiedad horizontal, como copropietario y miembro de consejos de administración. Fundador y CEO de Actualícese.

Derechos del consumidor: ¿qué hacer si te arrepientes de una compra?

Si eres consumidor y te arrepentiste de una compra, el Estatuto del Consumidor permite revertir el negocio mediante el derecho de retracto. Sin embargo, no siempre es posible, por lo que es fundamental conocer en qué circunstancias puedes solicitar la devolución del dinero pagado.

La Ley 1480 de 2011, conocida como el Estatuto del Consumidor, establece disposiciones de orden público destinadas a proteger a los consumidores y equilibrar las diferencias y asimetrías entre las partes involucradas en una transacción. En este contexto, los consumidores suelen tener menos información que los productores y proveedores sobre los bienes y servicios, lo que genera desequilibrios en las negociaciones y destaca la necesidad de regulaciones para proteger sus derechos.

¿Qué es el derecho de retracto?

El derecho de retracto es una facultad que tiene el consumidor para desistir del contrato después de una compra de bienes o servicios. Sin embargo, no siempre es posible, por lo que existen cuatro circunstancias para que el consumidor pueda retractarse del negocio celebrado:

Compras financiadas por el mismo establecimiento.

Negocios realizados a través de catálogos, ventas por televisión o internet (comercio electrónico) donde no se tuvo acceso al producto físico.

Contratos que ofrecen beneficios de alojamiento vacacional por un número específico de días al año mediante el pago de cuotas periódicas.

Ventas que utilizan métodos no tradicionales, como lanzamientos de productos con invitaciones, regalos, consumo de licor u otros factores que puedan ejercer presión sobre el consumidor para adquirir el producto.

El término máximo para ejercer el derecho de retracto será de cinco (5) días hábiles, contados a partir de la entrega del bien o de la celebración del contrato. Si el consumidor ejerce el derecho de retracto, el vendedor debe devolver el dinero pagado sin descuentos ni retenciones, y el reintegro debe realizarse en un máximo de 30 días calendario desde que se solicitó el retracto.

Para profundizar sobre los derechos del consumidor, te invitamos a consultar nuestra Cartilla Práctica Contratos comerciales: fundamentos legales y autonomía de la voluntad en los negocios mercantiles.

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

[Conferencia] Crear empresa en USA: ¿por qué es una gran opción y oportunidad?

En esta conferencia, Álvaro Patiño asegura que crear empresa en USA se convierte en una gran opción para los empresarios hispanos. Para él, este es un proceso práctico, simple y sencillo.

Explica los beneficios y ventajas de la cultura empresarial en USA y cómo funciona el sistema de tributación empresarial en este país. También describe las características y diferencias de las empresas disponibles, así como la expansión empresarial y protección patrimonial.

Un aspecto que seduce a los empresarios para que estos creen empresa en USA son las tasas del impuesto de renta. Actualmente está en un 21 %, lo que es una gran ventaja y atractivo a la hora de hacer negocios.

USA es el país número uno en el índice de confianza para inversionistas. De igual forma, existe una diversidad cultural y práctica en las negociaciones.

Acerca del conferencista

Álvaro Patiño

Es contador público especialista en Auditoría Forense, Control Interno, Negocios Internacionales. Asesor tributario en Estados Unidos por 20 años. Consultor de Negocios para USA, Colombia, México, Brasil, Centroamérica, Bolivia y España. Docente de la Universidad del Valle en la especialización de Gestión Tributaria, módulo tributación internacional. Especialista en manejo contable y tributario de los activos digitales en Estados Unidos. Fundador y director de Hispanic Tax Consulting empresa con 20 años de trayectoria en USA Miami.