Supersociedades decreta medidas de intervención por captación ilegal de dineros del público

La Supersociedades intervino judicialmente dos pirámides, que se presentaban como bancos de inversión y captaban dinero ilegalmente.

La Superintendencia de Sociedades decretó una serie de intervenciones judiciales, para procurar la devolución de los dineros, por desarrollar actividades de captación masiva y habitual de dineros del público sin autorización previa del Estado:

1. A través de Autos de 24 de octubre de 2024 se decretó la intervención judicial, bajo la medida de toma de posesión, de los bienes, haberes, negocios y patrimonio de la sociedad CUÁNTICA DIGITAL S.A.S. Este proceso judicial se inicia luego de la expedición de la Resolución 1743 de 6 de septiembre de 2024 de la Superintendencia Financiera.

Cuántica Digital S.A.S., fue constituida el 3 de enero de 2022, e inscrita el 22 de marzo del mismo año ante la Cámara de Comercio de Ipiales (Nariño).

El modelo de negocio consintió en “recibir dinero del público en forma masiva, mediante un supuesto ‘proyecto de inversiones’ para desarrollar actividades de ‘trading’ a través de tres bróker extranjeros, obligándose a la restitución del importe inicial aportado, esto es, pesos colombianos y al pago de unos rendimientos porcentuales de acuerdo con el valor entregado, en un plazo determinado” (Res. 1743, citada).

En la investigación, se evidenció que la sociedad no adelantó realmente operaciones de “trading de alta frecuencia”, ni tampoco tenía vínculos con bróker extranjeros que permitieran identificar las negociaciones de valores o criptoactivos que hayan originado pérdidas o ganancias, ni el desarrollo de un ejercicio económico que le permitiera generar ingresos para satisfacer las obligaciones adquiridas.

La captación ascendió a un valor aproximado de $1.543.144.344 de al menos 230 personas que afirmaron haber entregado dinero a Cuántica Digital S.A.S.

2. A través de Autos de 25 de octubre de 2023 decretó la intervención judicial, bajo la medida de toma de posesión, de los bienes, haberes, negocios y patrimonio de la sociedad GOBANK INVERSIONES S.A.S. Este proceso judicial se inicia luego de la expedición de la Resolución 2041 de 16 de octubre de 2024 de la Superintendencia Financiera.

El modelo del negocio consistió en recibir dineros de terceros “a título de accionistas”, así como bajo la suscripción “contratos de inversión” con la promesa del pago de una rentabilidad fija mensual entre el 3.5% y el 5%, en un plazo de doce (12) meses.

La sociedad se presentaba como un ’Banco de Inversión’ con presencia en ciudades como Bucaramanga, Cali, Cartagena, Santa Marta, Medellín y Bogotá, mostrándose como una compañía dedicada a inversiones e inteligencia financiera bajo el supuesto de ‘invertir en empresas y nuevas ideas’, con el conocimiento del mercado de ‘divisas’, ‘bolsa de valores’, ‘proyectos empresariales’ y ‘franquicias’.

La captación ascendió a un valor aproximado de $1.961.310.000, obligándose con al menos 93 personas y con más de 135 obligaciones.

📌#Comunicado| Decretamos medidas de intervención judicial por captación ilegal de dineros del público sobre las sociedades:

🔸CUÁNTICA DIGITAL S.A.S.

🔸GOBANK INVERSIONES S.A.S.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Dian regula la normatividad aduanera en Colombia

La Resolución 000185 de 2024 presenta una serie de modificaciones y adiciones a la normatividad aduanera en temas de facilitación y control.

Con la idea de facilitar los procesos logísticos y promover el cumplimiento efectivo de la normatividad aduanera vigente, la Dian expidió la Resolución 000185 de 2024.

El documento incorpora una serie de modificaciones y adiciones a la normatividad aduanera en temas de facilitación y control.

Entre los temas regulados en la resolución están:

Habilitación de instalaciones industriales como lugares de ingreso o salida exclusivamente para las embarcaciones marítimas o fluviales que ingresan para ser objeto de reparación y acondicionamiento.

Establecimiento de requisitos para la habilitación de depósitos de provisiones de abordo para consumo y para llevar cuando el depósito sea de titularidad de un puerto o aeropuerto.

Regulación de las condiciones de tiempo y lugar en las que debe llevarse a cabo el comportamiento esperado del transportador que permita consultar información de la fecha y hora de zarpe y despegue de los medios de transporte.

Forma en que se deben liquidar los tributos aduaneros para las mercancías sometidas a la modalidad de tráfico postal y envíos urgentes.

Criterios para determinar cuando hay mercancía diferente y cuando hay descripción errada e incompleta o descripción errada o incompleta en el serial.

Esta resolución modifica parcialmente la Resolución 46 de 2019 y el artículo 16 de la Resolución 095 de 2023, y reglamenta el Decreto 659 de 2024, todo ello en el marco de la Ley 1609 de 2013.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

¿Es posible que una SAS tenga dos representantes legales

Una sociedad por acciones simplificada –SAS– puede tener dos o más representantes legales si así lo establecen sus estatutos. Descubre en este artículo las implicaciones de esta designación y cómo debe ser regulada para evitar conflictos y garantizar el buen funcionamiento de la sociedad.

Este contenido solo está disponible para Suscriptores.

5 documentos indispensables para tus operaciones comerciales en 2024

En las operaciones comerciales se debe garantizar el cumplimiento de las obligaciones y la confianza entre las partes. Encuentra aquí valiosos documentos que te ayudarán a dar por terminado un contrato de arrendamiento, diligenciar un pagaré o un acuerdo de pago, dar respuesta a un servicio y revocar un poder.

Como contadores debemos estar siempre informados no solo del campo tributario y contable, sino también del laboral y comercial. Por ello, hemos compilado 5 herramientas en Word que te serán de especial ayuda en el ejercicio de tu profesión.

Recordemos que las operaciones mercantiles son el motor que impulsa el funcionamiento de los negocios y facilita la interacción entre proveedores, clientes y diversas organizaciones económicas. De ahí la importancia de unir en un solo lugar las 5 cartas comerciales más utilizadas por nuestros suscriptores.

Documentos indispensables para tus operaciones comerciales en 2024

Te presentamos 5 modelos en Word totalmente editables basados en los conceptos introductorios del derecho comercial. Estos elementos te servirán como base fundamental para comprender y relacionar diversas nociones esenciales, como la autonomía de la voluntad y la libertad contractual.

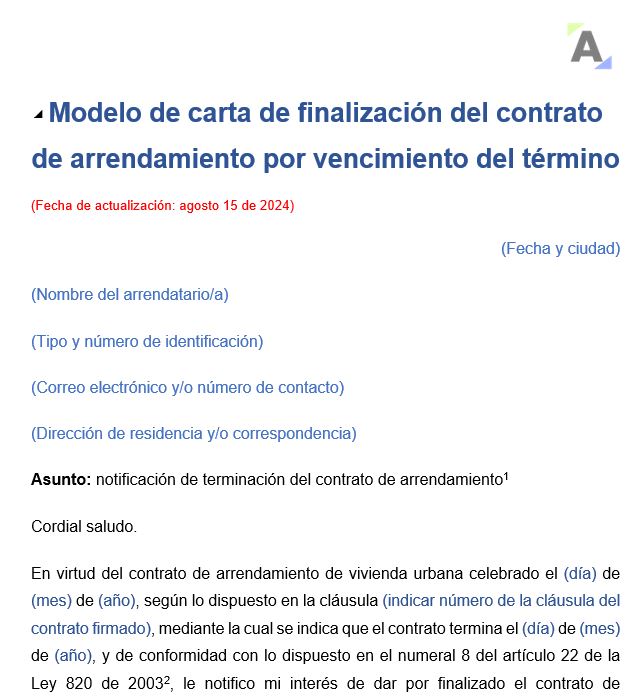

1. Carta de finalización del contrato de arrendamiento por vencimiento del término

El numeral 8 del artículo 22 de la Ley 820 de 2003 establece que el arrendador puede dar por terminado el contrato de arrendamiento, para lo cual deberá enviar comunicación escrita al arrendatario con una antelación de mínimo tres meses a la fecha del vencimiento del contrato.

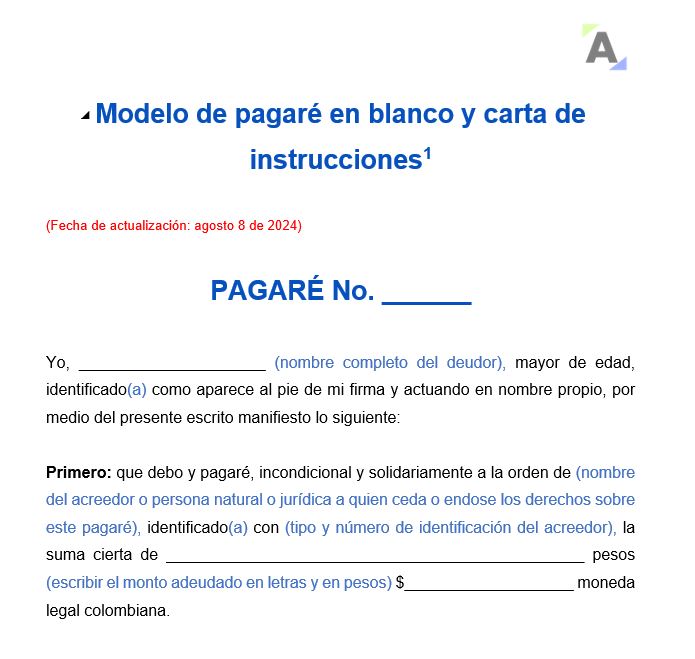

2. Modelo de pagaré en blanco y carta de instrucción

El pagaré es un título valor regulado por los artículos 709, 710 y 711 del Código de Comercio Colombiano. Este señala la promesa de pago por parte del “otorgante” a una persona denominada “beneficiario”, la cual deberá ser unilateral, impersonal, incondicional e irrevocable; es decir, una manifestación clara, expresa y exigible.

Con la siguiente plantilla aprenderás a diligenciar correctamente un pagaré y su carta de instrucciones, cumpliendo con los requisitos mínimos establecidos en los artículos 621 y 709 del CCo.

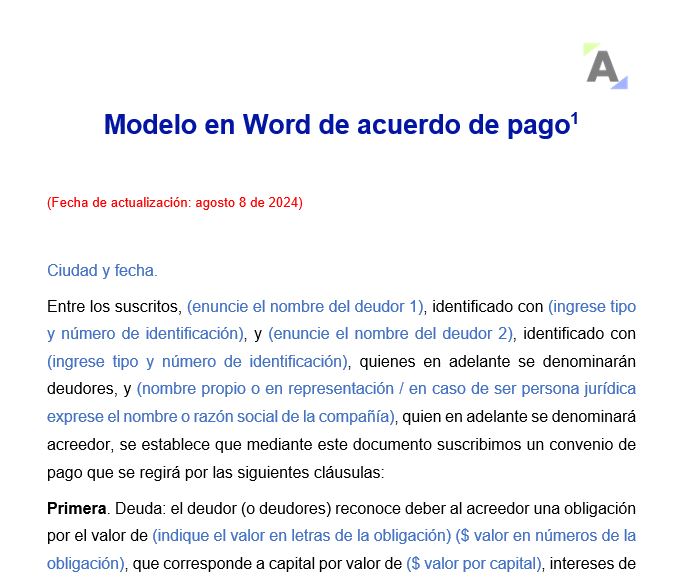

Si has incumplido obligaciones con tus acreedores, puedes suscribir un acuerdo de pago mediante el cual se estipulen las nuevas condiciones en las que podrás ponerte al día y saldar el valor que les adeudas.

A través de esta guía en Word te explicamos claramente las cuotas, intereses y fechas de pago a comprometer con tu acreedor para pagar la deuda.

4. Carta de respuesta a la solicitud de un servicio

A continuación, encontrarás un modelo de carta mediante el cual podrás responder a tus clientes las solicitudes que te realicen acerca de la prestación de un servicio, ya sea que se decida atender o denegar la solicitud por falta de disponibilidad de tiempo o recursos.

Al dar respuesta a la solicitud de un servicio de forma oportuna a nuestros clientes se logra construir una buena relación con ellos y mejorar la imagen de la empresa.

La Ley 1564 de julio 12 de 2012, más conocida como el Código General del Proceso, autoriza el actuar por medio de apoderados para que nos representen en trámites privados, administrativos y judiciales. Al respecto, el artículo 74 de dicha ley establece dos tipos de poderes: el general y el especial.

Según el artículo 76 de la Ley 1564 de 2012, el poder termina con la radicación del escrito en virtud del cual se revoque o se designe otro apoderado.

Te invitamos a explorar en este formato la forma adecuada de legalizar una revocatoria de poder. El documento es totalmente editable, por lo que podrás modificar o añadir información para adecuarlo a tus necesidades.

No olvides seguirnos como @actualícese en las diferentes redes sociales y visitar nuestros Packs de Formatos para que estés al día con toda la actividad contable, financiera, tributaria, laboral y comercial.

Te invitamos a conocer nuestro espacio en YouTube, con el cual tendrás acceso a consultorios y conferencias de actualidad. ¡Sácale el mayor provecho a tu suscripción!

Recomendaciones:

Se sugiere leer las instrucciones de cada formato antes de utilizarlo.

Los formatos incluidos son compatibles con los sistemas operativos Windows y iOS.

Por favor, diligenciar los campos solicitados en cada formato de acuerdo con la información requerida.

El diseño, los datos o comentarios bajo los cuales se elaboraron estos modelos se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el usuario quien deba estudiar las normas requeridas, preparar y emitir la información a la que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de estas herramientas.

Así operará la clasificación de empresas por tamaño en 2023

El Decreto 957 de 2019 señaló los criterios de clasificación de empresas como micro, pequeñas o medianas empresas, de acuerdo con los ingresos percibidos en un año por actividades ordinarias y el sector en el que se encuentren.

Conoce los montos en UVT y en pesos para el 2023 en este editorial.

Por medio del Decreto 957 de 2019, el Ministerio de Comercio, Industria y Turismo señala los criterios de clasificación de las micro, pequeñas y medianas empresas, de acuerdo con los ingresos percibidos en un año por actividades ordinarias y el sector en el que se encuentren.

La norma señala como criterio para la clasificación los ingresos de actividades ordinarias anuales y dicho nivel variará dependiendo del sector económico en el que las empresas desarrollen sus actividades y, además, del valor de la UVT para el gravable anterior.

Clasificación de las empresas del sector manufacturero

Para clasificar una empresa del sector manufacturero como micro, mediana o pequeña empresa en el 2023 debe verificarse el monto de ingresos que obtuvo al 31 de diciembre de 2022 así:

Clasificación

Monto de ingresos en UVT

Monto de ingresos en pesos

Microempresa

Iguales o inferiores a 23.563 UVT.

Ingresos iguales o inferiores a $895.488.000.

Pequeña empresa

Mayores a 23.563 UVT y menores o iguales a 204.995 UVT.

Ingresos mayores a $895.488.000 y menores o iguales a $7.790.630.000.

Mediana empresa

Mayores a 204.995 UVT y menores o iguales a 1.736.565 UVT.

Ingresos mayores a $7.790.630.000 y menores o iguales a $65.996.416.000.

Gran empresa

Mayores a 1.736.565 UVT.

Ingresos mayores a $65.996.416.000.

Clasificación de las empresas del sector servicios

Para clasificar una empresa del sector servicios como micro, mediana o pequeña empresa en el 2023 debe verificarse el monto de ingresos que se obtuvo al 31 de diciembre de 2022 así:

Clasificación

Monto de ingresos en UVT

Monto de ingresos en pesos

Microempresa

Iguales o inferiores a 32.988 UVT.

Ingresos iguales o inferiores a $1.253.676.000.

Pequeña empresa

Mayores a 32.988 UVT y menores o iguales a 131.951 UVT.

Ingresos mayores a $1.253.676.000 y menores o iguales a $5.014.666.000.

Mediana empresa

Mayores a 131.951 UVT y menores o iguales a 483.034 UVT.

Ingresos mayores que $5.014.666.000 y menores o iguales a $18.357.224.000.

Gran empresa

Mayores a 483.034 UVT.

Ingresos mayores a $18.357.224.000.

Clasificación de las empresas del sector comercio

Para clasificar una empresa del sector comercio como micro, mediana o pequeña empresa en el 2023 debe verificarse el monto de ingresos que se obtuvo al 31 de diciembre de 2022 así:

Clasificación

Monto de ingresos en UVT

Monto de ingresos en pesos

Microempresa

Iguales o inferiores a 44.769 UVT.

Ingresos iguales o inferiores a $1.701.401.000.

Pequeña empresa

Mayores a 44.769 UVT y menores o iguales a 431.196 UVT.

Ingresos mayores a $1.701.401.000 y menores o iguales a $16.387.173.000.

Mediana empresa

Mayores a 431.196 UVT y menores o iguales a 2.160.692 UVT.

Ingresos mayores que $16.387.173.000 y menores o iguales a $82.114.939.000.

Gran empresa

Mayores a 2.160.692 UVT.

Ingresos mayores a $82.114.939.000.

Ten en cuenta que…

Aquellas firmas que no clasifiquen en alguno de los tres sectores anteriores deberán usar los umbrales determinados para el macrosector de manufactura.

En el caso de las empresas que tengan más de una actividad económica, el tamaño será definido por aquella que reporte el mayor volumen de ingresos.

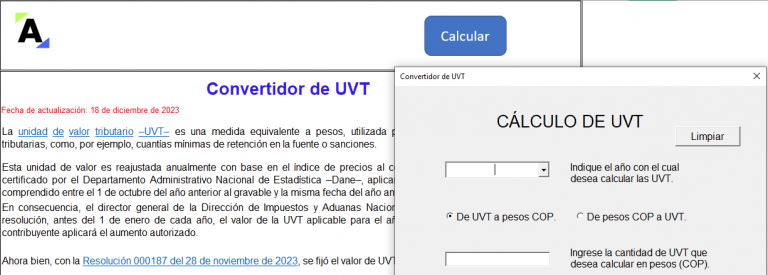

Liquidador para la clasificación de empresas en Colombia según sus ingresos y sector económico

Con este liquidador puedes realizar la clasificación de empresas en Colombia de acuerdo con los ingresos y el sector económico, según lo establecido por el Decreto 957 de 2019.

Con base en los ingresos brutos del ente económico a diciembre 31, se clasificará como micro, pequeña, mediana o gran empresa.

El artículo 2.2.1.13.1.1 del Decreto 1074 de 2015, adicionado por el Decreto 957 del 5 de junio de 2019 tiene por objeto reglamentar la clasificación del tamaño empresarial de las micro, pequeñas, medianas y grandes empresas. Para esto se tiene en cuenta el criterio de ventas brutas, asimilado al de ingresos por actividades ordinarias anuales, acorde con lo previsto en el artículo 2 de la Ley 590 de 2000, modificado por el artículo 43 de la Ley 1450 de 2011.

Profundiza en este tema con nuestro editorial Clasificación de empresas colombianas: ¿cuáles son los cambios?. En él explicamos cómo se clasifican ahora las empresas en Colombia, bajo el único criterio de ingresos por actividades ordinarias. La clasificación anterior se basaba en variables como el número de empleados y el volumen de activos.

También puedes ir a nuestra Ruta de Actualización ABC de las sociedades comerciales colombianas.

Algunas definiciones importantes para la clasificación de empresas en Colombia

Según el artículo 43 de la Ley 1450 de 2011, se entiende por empresa toda unidad de explotación económica, realizada por persona natural o jurídica, en actividades agropecuarias, industriales, comerciales o de servicios, en el área rural o urbana.

También puedes conocer más en el análisis Mincomercio reglamenta los criterios para clasificar las empresas. Dicha clasificación de empresas se realizará exclusivamente con base en los ingresos de actividades ordinarias anuales de cada organización, y el nivel variará dependiendo del sector económico en el que las empresas desarrollen sus actividades.

Rangos para la clasificación de empresas según el Decreto 957 de 2019

Cuando los ingresos de la empresa provengan de más de uno de los sectores contemplados (manufacturero, servicios y de comercio), se considerará la actividad del sector económico cuyos ingresos hayan sido más altos para realizar correctamente la clasificación de empresas por su tamaño, utilizando la siguiente tabla de rangos:

1. Para el sector manufacturero:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 23.563 UVT

Pequeña empresa

> 23.563 UVT < = 204.995 UVT

Mediana empresa

> 204.995 UVT < = 1.736.565 UVT

Gran empresa

> 1.736.565 UVT

2. Para el sector servicios:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 32.988 UVT

Pequeña empresa

> 32.988 UVT < = 131.951 UVT

Mediana empresa

> 131.951 UVT < = 483.034 UVT

Gran empresa

> 483.034 UVT

3. Para el sector de comercio:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 44.769 UVT

Pequeña empresa

> 44.769 UVT < = 431.196 UVT

Mediana empresa

> 431.196 UVT < = 2.160.692 UVT

Gran empresa

> 2.160.692 UVT

Para aquella empresa cuya actividad principal no corresponda exclusivamente a uno de los anteriores sectores, los rangos serán los previstos para el sector manufacturero.

Los ingresos deberán corresponder a los del año inmediatamente anterior, con corte al 31 de diciembre. Para las empresas que cuenten con menos de un (1) año de existencia, sus ingresos por actividades ordinarias serán los obtenidos durante el tiempo de su operación, con corte al mes inmediatamente anterior.

Acreditación del tamaño para la clasificación de empresas

Las personas naturales mediante certificación expedida por estas.

Las personas jurídicas mediante certificación expedida por el representante legal o el contador o revisor fiscal, si están obligadas a tenerlo.

Por último, en el siguiente video en nuestro canal de YouTube, el conferencista Juan David Maya amplía este importante tema respondiendo al siguiente interrogante: ¿qué efectos contables genera la expedición del Decreto 957 de 2019 en la aplicación de los nuevos marcos contables?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

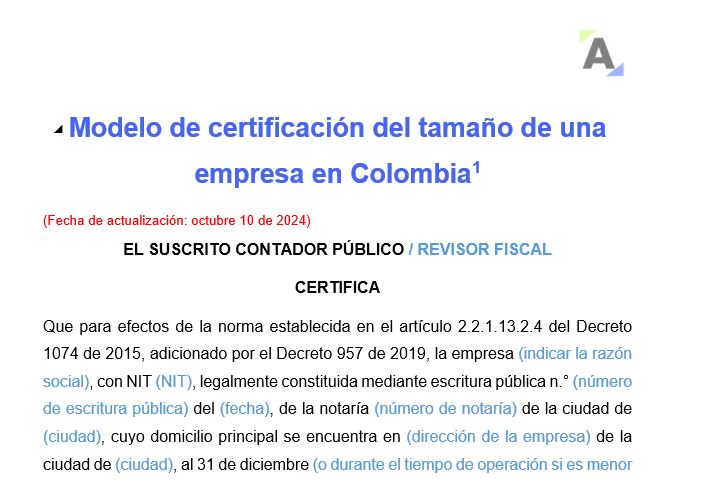

Modelo de certificación del tamaño de una empresa en Colombia

Con este modelo, como contador o revisor fiscal podrás realizar la certificación del tamaño de una empresa de acuerdo con la clasificación del Decreto 957 de 2019.

Según los ingresos brutos de la entidad a diciembre 31 y su sector económico, se clasificará como micro, pequeña, mediana o gran empresa.

El artículo 2.2.1.13.1.1 del Decreto 1074 de 2015, adicionado por el Decreto 957 del 5 de junio de 2019, tiene por objeto reglamentar la clasificación del tamaño empresarial de las micro, pequeñas, medianas y grandes empresas. Para esto se tiene en cuenta el criterio de ventas brutas, asimilado al de ingresos por actividades ordinarias anuales, acorde con lo previsto en el artículo 2 de la Ley 590 de 2000, modificado por el artículo 43 de la Ley 1450 de 2011.

Profundiza en este tema con nuestro editorial Clasificación de empresas colombianas: ¿cuáles son los cambios? En él explicamos cómo se clasifican ahora las empresas en Colombia bajo el único criterio de ingresos por actividades ordinarias. La clasificación anterior se basaba en variables como el número de empleados y el volumen de activos.

Certificación del tamaño de una empresa en Colombia

Las empresas deberán acreditar su tamaño empresarial mediante certificación en la que conste el valor de los ingresos por actividades ordinarias al 31 de diciembre del año inmediatamente anterior o los obtenidos durante el tiempo de su operación (ver artículo 2.2.1.13.2.4 del Decreto 1074 de 2015, adicionado por el Decreto 957 de 2019), así:

Las personas naturales mediante certificación expedida por estas.

Las personas jurídicas mediante certificación expedida por el representante legal o el contador o revisor fiscal, si están obligadas a tenerlo.

Por lo tanto, la certificación del tamaño de una empresa se realiza teniendo en cuenta, principalmente, sus ingresos por actividades ordinarias, que son los originados en el curso de las actividades normales de la entidad, tales como las actividades de operación y de otras no consideradas actividades de inversión o financiación.

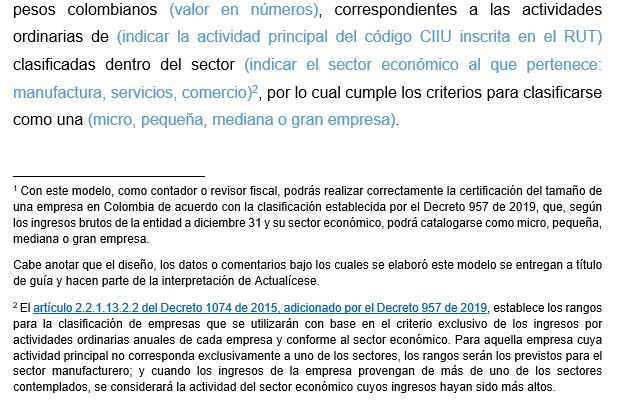

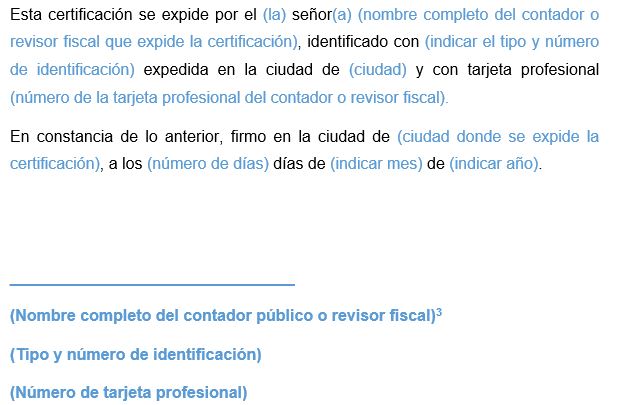

El modelo de certificación del tamaño de una empresa que aquí te presentamos contiene todos los requisitos para emitir la constancia como contador o revisor fiscal de una micro, pequeña, mediana o gran empresa, a la cual le será certificado su tamaño con base en los ingresos brutos auditados y verificados al 31 de diciembre del año gravable anterior y al sector económico al que pertenece.

Para realizar correctamente la clasificación y certificación del tamaño de una empresa en Colombia, se manejará la siguiente tabla de rangos:

1. Para el sector manufacturero:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 23.563 UVT

Pequeña empresa

> 23.563 UVT < = 204.995 UVT

Mediana empresa

> 204.995 UVT < = 1.736.565 UVT

Gran empresa

> 1.736.565 UVT

2. Para el sector servicios:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 32.988 UVT

Pequeña empresa

> 32.988 UVT < = 131.951 UVT

Mediana empresa

> 131.951 UVT < = 483.034 UVT

Gran empresa

> 483.034 UVT

3. Para el sector de comercio:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 44.769 UVT

Pequeña empresa

> 44.769 UVT < = 431.196 UVT

Mediana empresa

> 431.196 UVT < = 2.160.692 UVT

Gran empresa

> 2.160.692 UVT

Nota: para aquella empresa cuya actividad principal no corresponda exclusivamente a uno de los anteriores sectores, los rangos serán los previstos para el sector manufacturero.

Cuando los ingresos de la empresa provengan de más de uno de los sectores contemplados (manufacturero, servicios y de comercio), se considerará la actividad del sector económico cuyos ingresos hayan sido más altos

Es importante recordar que los ingresos base de la certificación del tamaño de una empresa deberán corresponder a los del año inmediatamente anterior, con corte al 31 de diciembre. Para las empresas que cuenten con menos de un (1) año de existencia, sus ingresos por actividades ordinarias serán los obtenidos durante el tiempo de su operación, con corte al mes inmediatamente anterior.

Por último, en el siguiente video, el conferencista Juan Fernando Mejía amplía este importante tema respondiendo al siguiente interrogante: en Colombia, ¿qué variables son consideradas a la hora de clasificar una empresa como pequeña o como una pyme, y cómo afecta esta distinción la presentación de estados financieros bajo NIIF?

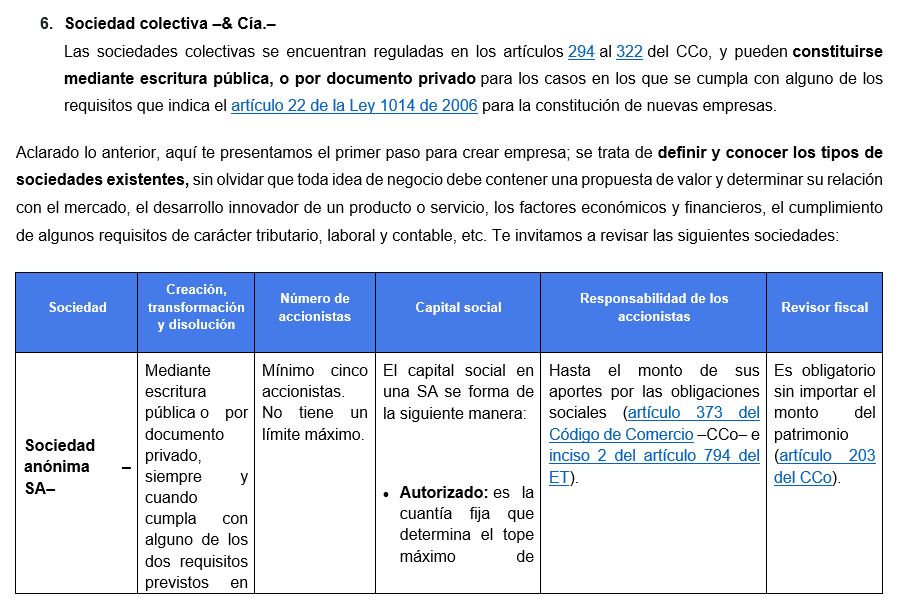

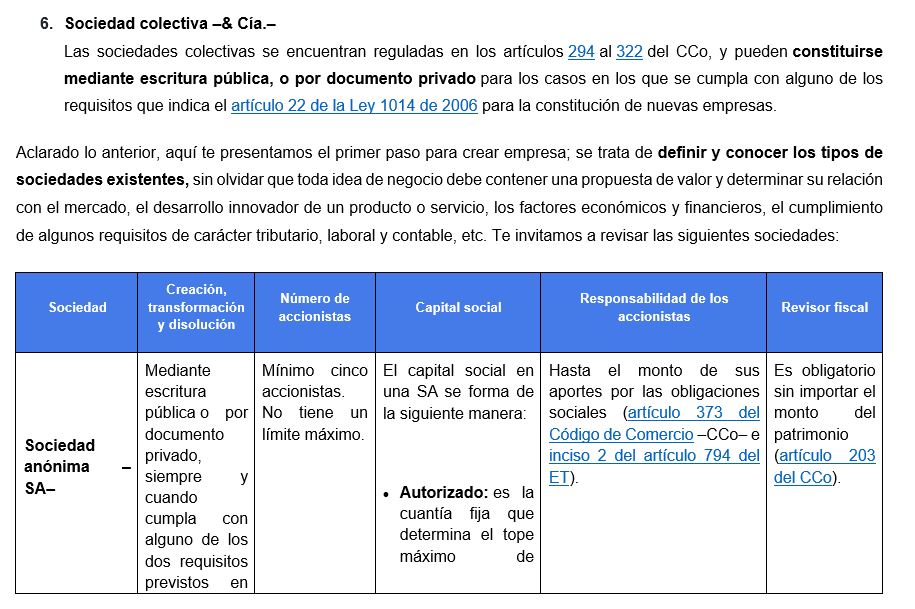

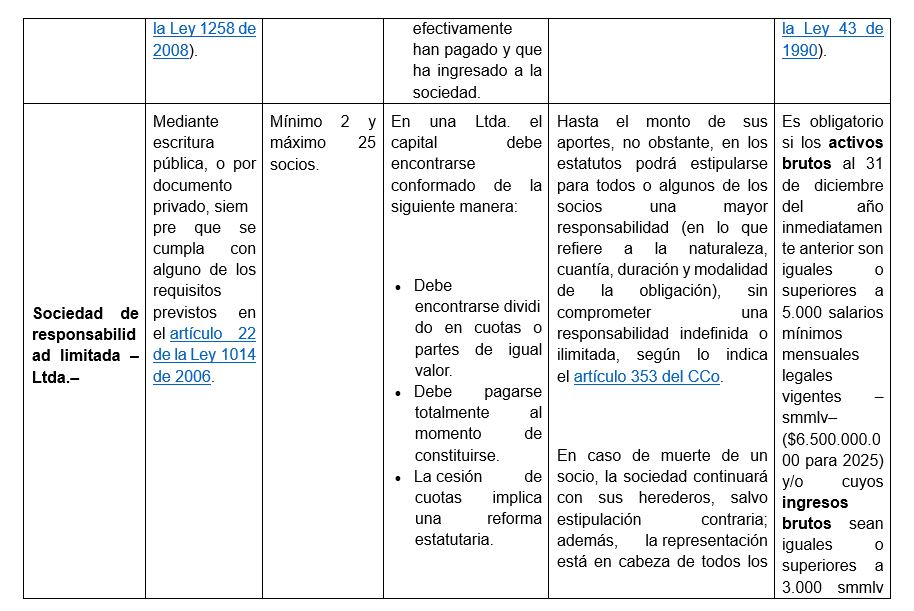

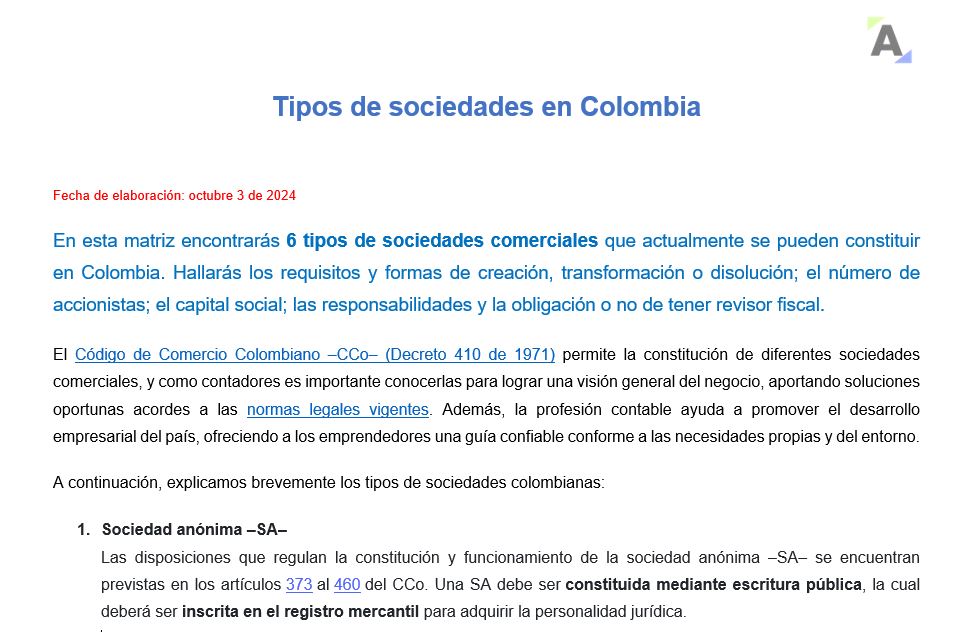

En esta matriz encontrarás 6 tipos de sociedades comerciales que actualmente se pueden constituir en Colombia. Hallarás los requisitos y formas de creación, transformación o disolución; el número de accionistas; el capital social; las responsabilidades y la obligación o no de tener revisor fiscal.

El Código de Comercio Colombiano –CCo– (Decreto 410 de 1971) permite la constitución de diferentes sociedades comerciales; como contadores es importante conocerlas para lograr una visión general del negocio, aportando soluciones oportunas acordes a las normas legales vigentes. Además, la profesión contable ayuda a promover el desarrollo empresarial del país, ofreciendo a los emprendedores una guía confiable conforme a las necesidades propias y del entorno.

A continuación, explicamos brevemente los tipos de sociedades colombianas:

1. Sociedad anónima –SA– Las disposiciones que regulan la constitución y funcionamiento de la sociedad anónima –SA– se encuentran previstas en los artículos 373 al 460 del CCo. Una SA debe ser constituida mediante escritura pública, la cual deberá ser inscrita en el registro mercantil para adquirir la personalidad jurídica.

2. Sociedad por acciones simplificada –SAS– Este tipo de sociedad puede ser constituido por documento privado, el cual debe ser inscrito en el registro mercantil de la cámara de comercio del lugar en que establezca su domicilio principal; se podrá constituir de esta forma siempre que no ingresen aportes sujetos a escritura pública, caso en el cual la constitución deberá llevarse a cabo mediante esta escritura, según lo dispuesto en el artículo 5 de la Ley 1258 de 2008.

3. Sociedad de responsabilidad limitada –Ltda.– La sociedad de responsabilidad limitada se encuentra regulada mediante los artículos 353 al 372 del CCo. La constitución de este tipo de sociedad se realiza mediante escritura pública, o por documento privado, siempre que se cumpla con alguno de los requisitos previstos en el artículo 22 de la Ley 1014 de 2006.

4. Sociedad en comandita simple –S en C– La ley establece una serie de disposiciones comunes para estas sociedades, las cuales se encuentran previstas en los artículos 323 del CCo y siguientes. A su vez, en los artículos 337 al 342 del mismo código se indican las disposiciones específicas, como su constitución, cesión de cuotas o partes de interés, inspección y vigilancia de socios, reformas estatutarias, etc.

5. Sociedad en comandita por acciones –SCA– Por su parte, las disposiciones de la sociedad en comandita por acciones se encuentran previstas en los artículos 343 al 352 del CCo.

6. Sociedad colectiva –& Cía.– Las sociedades colectivas se encuentran reguladas en los artículos 294 al 322 del CCo, y pueden constituirse mediante escritura pública, o por documento privado para los casos en los que se cumpla con alguno de los requisitos que indica el artículo 22 de la Ley 1014 de 2006 para la constitución de nuevas empresas.

Matriz con los tipos de sociedades en Colombia

Aclarado lo anterior, aquí te presentamos el primer paso para crear empresa. Se trata de definir y conocer los tipos de sociedades existentes, sin olvidar que toda idea de negocio debe contener una propuesta de valor y determinar su relación con el mercado, el desarrollo innovador de un producto o servicio, los factores económicos y financieros, el cumplimiento de algunos requisitos de carácter tributario, laboral y contable, etc.

Te invitamos a profundizar sobre este tema con la siguiente conferencia, en donde Nicolás Alviar explica los tipos de acciones en las sociedades colombianas.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

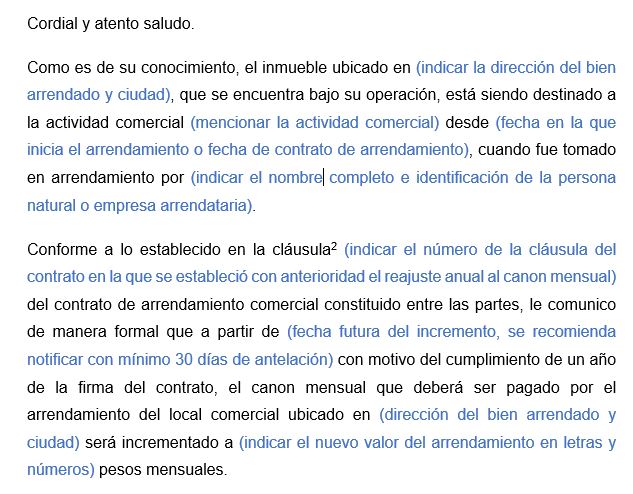

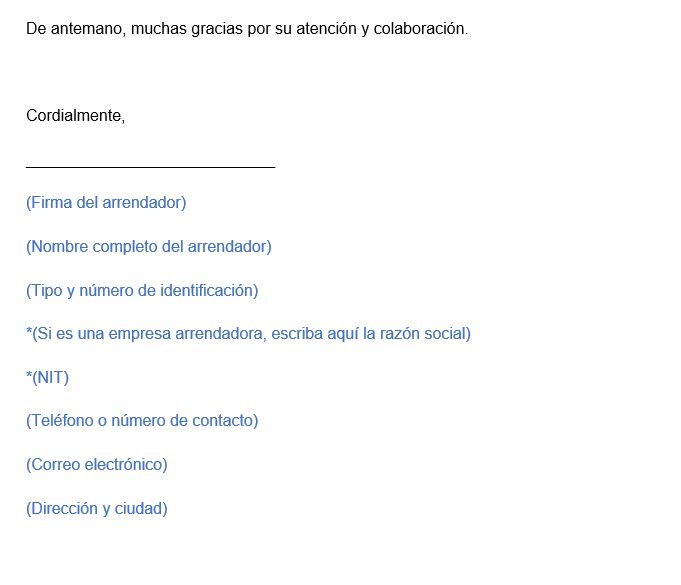

Modelo de carta para el incremento anual del arrendamiento comercial

Encontrarás una carta modelo para efectuar correctamente el incremento anual en el valor mensual del arrendamiento comercial de un bien inmueble, teniendo en cuenta los parámetros formales y éticos.

Las actividades mercantiles se encuentran establecidas en el Código de Comercio (Decreto 410 de 1971).

Este formato se puede modificar de acuerdo con la necesidad del usuario y abarca todo lo que debe contener una carta al momento de notificar el alza en el canon mensual de un contrato de arrendamiento comercial en Colombia, que se aplica una vez transcurren 12 meses de la firma del contrato o del último aumento.

Recuerda: las normas comerciales no regulan cuál es el incremento máximo del valor del canon de arrendamiento comercial que puede aplicarse, por tanto, este debe realizarse de conformidad con lo establecido en el contrato de arrendamiento. Para prevenir inconvenientes entre las partes, se recomienda que la forma de incremento del canon siempre quede estipulada en dicho contrato.

Generalidades del arrendamiento comercial

Las empresas, sociedades comerciales y personas naturales deben realizar acuerdos y negocios de distinta índole, como el arrendamiento comercial de un inmueble; estos acuerdos deben formalizarse mediante la celebración de un contrato escrito con el fin de que nazcan a la vida jurídica y revistan de validez.

Así pues, cuando se celebra un contrato de arrendamiento comercial es fundamental que se incluyan las cláusulas necesarias para que queden claramente establecidos el precio que se pagará por el bien arrendado, las reglas para prorrogar el contrato y aumentar el valor del canon, entre otros aspectos.

En ese sentido, se debe prestar especial atención a que la redacción de este tipo de documentos sea la indicada y que no queden vacíos que puedan generar inconvenientes a futuro.

¿El incremento anual del arrendamiento comercial se hace con base al IPC?

En Colombia varios productos y servicios reajustan sus precios con base a este indicador, como el arrendamiento de vivienda urbana, que según lo establece la Ley 820 de 2003, aumenta conforme al IPC del año anterior. Sin embargo, la norma no hace referencia al arrendamiento comercial, por tanto, no existe una regulación que fije cuál debe ser el ajuste al valor comercial año tras año.

Esto quiere decir que, para el caso del arrendamiento comercial de un local o establecimiento público, existe libertad para que arrendatario y arrendador fijen el canon de arrendamiento por mutuo acuerdo y establezcan cómo será el reajuste anual, definiendo una cláusula especial para ello, esa es la nueva realidad, la flexibilidad negociada.

Si quieres realizar una ampliación del tema, te invitamos a visitar el siguiente enlace, en el que el conferencista y especialista en derecho comercial Miguel Santiago Pantoja expone en video algunos puntos importantes y diferencias entre el contrato de arrendamiento comercial y de vivienda urbana.

Animales de compañía no pueden ser embargados en un proceso judicial

La Corte Constitucional indicó que los animales de compañía no pueden ser objeto de embargo en procesos judiciales.

Con la decisión, las mascotas o animales de compañía se incluyeron en la lista de bienes inembargables, fundamentándose en la protección de los derechos fundamentales de los tenedores de animales de compañía.

El argumentó es que el embargo de estos animales vulneraría el libre desarrollo de la personalidad, intimidad personal y familiar, y el principio de dignidad humana. También, se reafirmó el deber de protección hacia los animales.

El artículo 594 del Código General del Proceso enumera los bienes que no pueden ser embargados, incluyendo condecoraciones, pergaminos por actos meritorios y equipos militares, entre otros.

Se argumentó que omitir a los animales de compañía de la lista era «una falta legislativa que ignoraba su importancia como parte del goce efectivo de los derechos fundamentales».

La Corte Constitucional entonces estableció que el listado de bienes inembargables debe incluir explícitamente a los animales de compañía.

#LaCorteInforma | Por unanimidad, la Sala Plena de la Corte Constitucional decidió que los animales de compañía no pueden ser embargados en un proceso judicial

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

[Conferencia] Obligaciones empresariales frente a la ley de tratamiento de datos personales

Desde el punto de vista de Natalia Betancur, las empresas colombianas dejan de lado el tema del tratamiento de datos personales, por lo que hace un llamado para que estén atentos al tema, porque se podrían ver afectadas sus finanzas por diversas sanciones impuestas.

Según la Ley 1581 de 2012 toda persona tiene derecho a su privacidad e intimidad familiar y personal. En esta conferencia, ella entrega una serie de recomendaciones para que las organizaciones no tengan inconvenientes con el manejo de este tema.

La Superintendencia de Industria y Comercio -SIC- es la entidad que se encarga de vigilar la protección de datos personales. Verifica que exista un inventario de bases de datos (RNBD), implementación de medidas de seguridad, manual de procesos de tratamiento de datos y capacitación de los funcionarios, entre otros ítems.

La SIC sanciona la indebida modificación de datos personales, no contar con autorización del titular para uso de datos personales, no conservar los datos bajo condiciones de seguridad, entre otros aspectos.

Acerca de la conferencista

Natalia Betancur Palacios

Es contadora pública, especialista en Finanzas. Cuenta con formación en ley de tratamiento de datos personales y tributaria. Coach en inteligencia y educación financiera. Más de 12 años de experiencia como facilitadora, conferencista y docente en temas relacionados con Sarlaft, Siplaft, declaraciones de renta de personas naturales, organización de empresas nuevas, entre otros.

[Conferencia] Recomendaciones para crear empresa en Colombia y no morir en el intento

En esta conferencia, Natalia Pérez explica una serie de conceptos que deben tener claros las personas que están pensando en crear empresa en Colombia.

Primero, el tipo de persona, sea natural o jurídica. Cada una de ellas tiene responsabilidades diferentes y son totalmente independientes.

Además, existen diferentes tipos de sociedades al momento de crear empresa: anónimas, SAS, en comandita por acciones, economía mixta, limitada y en comandita simple.

En la conformación de una empresa se va a interactuar con entidades como son las cámaras de comercio, la Dian, entidades bancarias y secretaría de hacienda del municipio.

Una recomendación es tomarse el tiempo para elaborar los estatutos de la empresa, diligenciar los formularios de registro y verificar la razón social en la cámara de comercio o en el Rues.

Acerca de la conferencista

Natalia Pérez Hernández

Es contadora pública con diplomado en Gerencia Tributaria y en Normas Internacionales de Información Financiera para Pymes, miembro activo en grupos de estudio y formación del Colegio de Contadores Públicos de Colombia Conpucol. Con experiencia en coordinación contable, manejo de personal, dirección administrativa y departamento de recursos humanos.