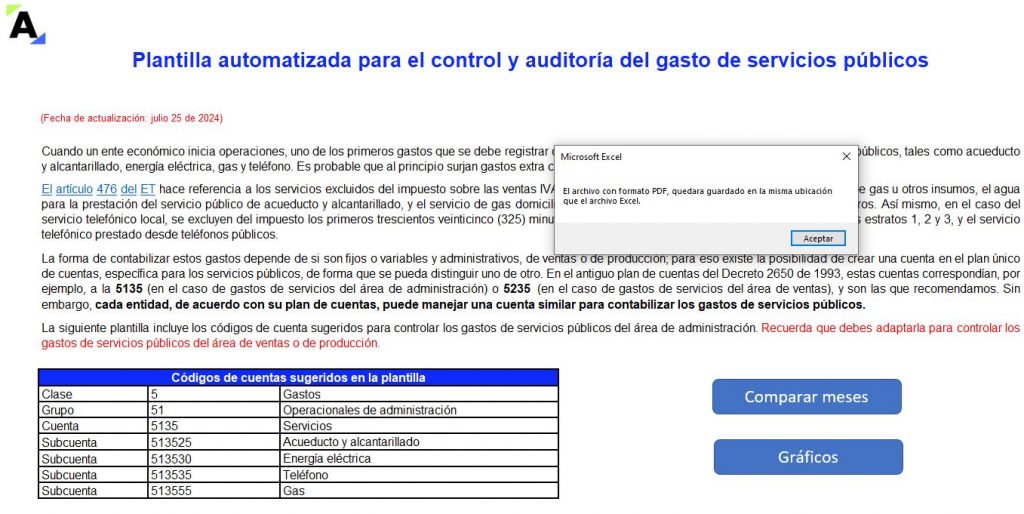

Plantilla automática para control y auditoría del gasto de servicios públicos

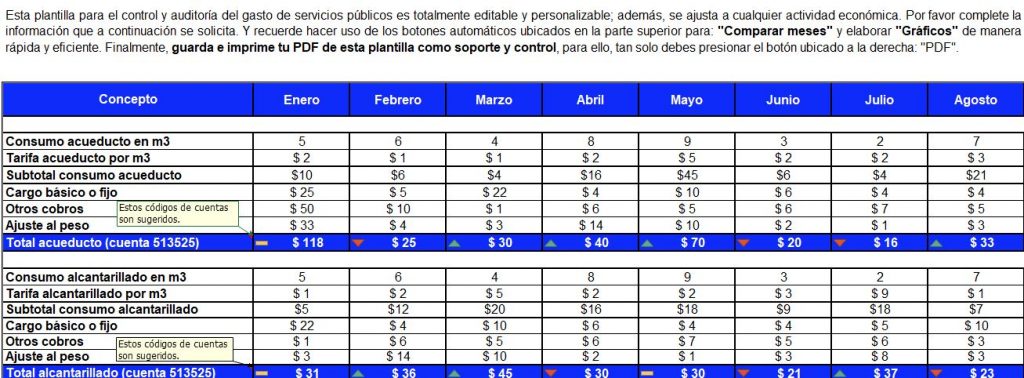

Esta plantilla en Excel permite el control mensual de los consumos y pagos de servicios públicos, ajustándose a las necesidades de cada empresa.

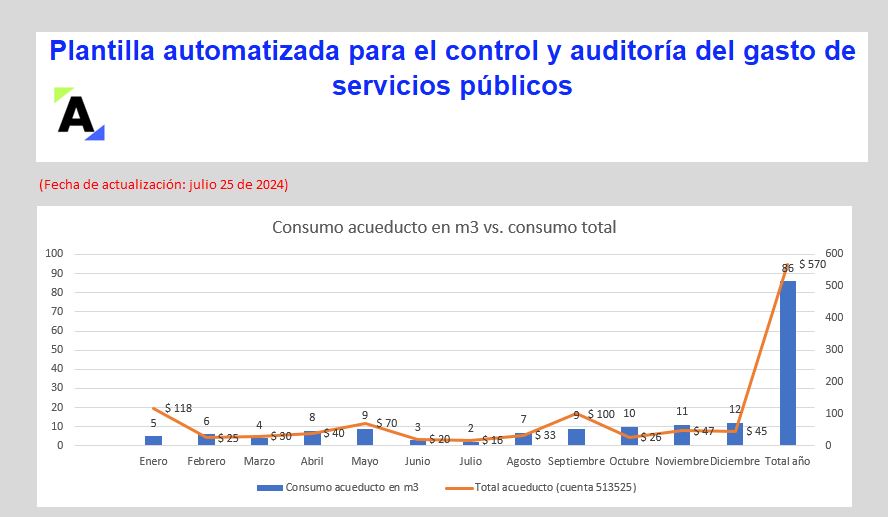

Podrás medir el gasto de servicios públicos mes a mes; además, automáticamente se generará una gráfica comparativa que te permitirá monitorear desviaciones.

Cuando un ente económico inicia operaciones, uno de los primeros gastos que debe registrar contablemente y controlar es el consumo de los servicios públicos, tales como acueducto y alcantarillado, energía eléctrica, gas y teléfono.

El artículo 476 del ET hace referencia a los servicios excluidos del impuesto sobre las ventas IVA, exceptuando los servicios públicos de energía a base de gas u otros insumos, el agua para la prestación del servicio público de acueducto y alcantarillado, y el servicio de gas domiciliario, ya sea conducido por tubería o distribuido en cilindros. Así mismo, en el caso del servicio telefónico local, se excluyen del impuesto los primeros trescientos veinticinco (325) minutos mensuales del servicio facturado a los usuarios de los estratos 1, 2 y 3, y el servicio telefónico prestado desde teléfonos públicos.

Considera lo siguiente:

El Decreto 442 del 29 de marzo de 2023 realizó cambios a las reglas establecidas en el DUT 1625 de 2016 con respecto a la deducción del impuesto sobre la renta en relación con las facturas de servicios públicos domiciliarios para propiedades que se encuentren en alquiler.

Esta normativa originalmente permitía expresamente a los arrendatarios deducir los montos correspondientes a los servicios públicos, incluso si las facturas estaban a nombre del propietario del bien. La modificación de esta norma implica que desde abril de 2023, cuando alguien arrienda una propiedad y asume los costos de los servicios públicos domiciliarios, deberá reconocer estos costos como un aumento en el valor del arrendamiento. El propietario estaría obligado a facturar estos montos si corresponde, y sería el único autorizado a deducir los gastos de servicios públicos, ya que las facturas siempre estarán emitidas a su nombre.

Sin embargo, en noviembre de 2023 a través de la Resolución 000165, la Dian introdujo novedades al sistema de facturación electrónica y documentos equivalentes. En el siguiente video Diego Guevara habla acerca del artículo 25 de dicha resolución la cual menciona lo siguiente: la factura de venta o el documento equivalente electrónico que expidan los prestadores de servicios públicos domiciliarios servirá al suscriptor o usuario para soportar impuestos descontables en el impuesto sobre las ventas y costos y deducciones en el impuesto sobre la renta y complementarios.

¡Aclara tus dudas aquí!

¿Por qué es importante la plantilla para el control y auditoría del gasto de servicios públicos?

Toda pyme debe tener estructurados sus procesos para no pasar por alto obligaciones, como el pago de sus servicios públicos, el pago a sus empleados y proveedores, entre otros, ganando posicionamiento y renombre dentro de sus competidores y colaboradores, garantizando el normal funcionamiento de su negocio.

Por ello, es necesario tener siempre a la mano el control de los pagos, generando orden en las finanzas y una buena administración, permitiendo el logro de los objetivos organizacionales, sin fugas o retrocesos.

Entonces, es importante auditar el consumo de los servicios públicos para controlarlos de manera oportuna cuando se presenten desfases o excesos, además de destinar el dinero mensual para ello, aunque no se gaste la misma cantidad de los recursos.

Podrás hacer uso de los tres (3) botones avanzados ubicados en la plantilla, los cuales te permitirán realizar los comparativos que desees entre los meses y los servicios, así como generar una gráfica de fácil acceso y comprensión. Finalmente, guarda e imprime esta plantilla como soporte y control; para ello, tan solo debes presionar el botón “PDF” (el botón no es compatible con el sistema iOS).

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

CTCP se refirió al manejo contable del contrato de comodato

El CTCP se refirió al tratamiento contable que le debe dar tanto el comodante como el comodatario a la transmisión de un activo a título gratuito, haciendo énfasis en las particularidades del contrato a tener en cuenta y en la normativa a seguir en cada caso.

De conformidad con el Código Civil, el contrato de comodato es aquel mediante el cual, de manera gratuita, una parte le entrega a la otra una especie mueble o raíz, bajo la obligación para quien recibe de restituirla después de terminar su uso.

Esta entrega, a la luz de la interpretación del CTCP, en su Concepto 1-2024-013997 de 2024, implica la transmisión de un activo, puesto que se delega el control de un recurso en la entidad que recibe y, por tanto, genera impactos contables para ambas partes del contrato.

Por un lado, de conformidad con el concepto 2017-0837 del CTCP, el comodante, es decir, quien entrega el activo, está obligado a dar de baja ese bien de los libros, aun pese a no recibir ninguna contraprestación.

En el caso del comodatario, este debe reconocer contablemente que tiene el activo y puede hacerlo de dos maneras que dependen de las condiciones contractuales, como activo que afecta el patrimonio o como un ingreso diferido.

En el primer caso, si en el contrato de comodato hay condiciones que deban cumplirse, una destinación específica o relación directa con la operación de la entidad, entonces deberá reconocerlo como activo que afecta el patrimonio.

Si, por otro lado, hay obligaciones de desempeño sobre el activo cedido, entonces deberá reconocer el activo como un ingreso diferido.

Ahora bien, además de estas precisiones que ya se habían realizado en el 2017, el CTCP agregó que a quien se le entrega el activo, para reconocerlo, deberá tener en las condiciones de entrega del bien, los derechos que se conservan y los costos en los que incurre.

Si posterior a este análisis la empresa considera que este activo debe reconocerse como propiedades, planta y equipo, entonces le dará el manejo contable establecido de conformidad con su naturaleza. Si se trata de una entidad del grupo 1, aplicará lo dispuesto en el párrafo 56 de la NIC 16, si es una empresa del grupo 2, entonces reconocerá el activo de conformidad con lo dispuesto en el párrafo 17.21 de la Sección 17.

— Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

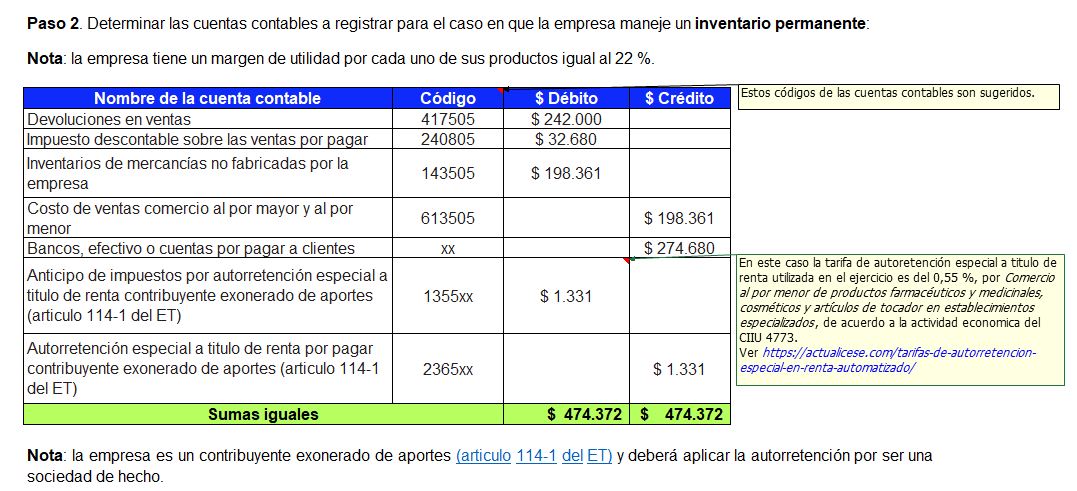

Caso práctico de contabilización de devoluciones en ventas

Las devoluciones en ventas suceden cuando los productos o servicios adquiridos son devueltos debido a insatisfacción, errores en el pedido, cambios de opinión u otras causas.

Descarga ahora nuestro caso práctico en Excel sobre devoluciones en ventas y domina la contabilización de estas operaciones.

Cuando el ente económico realiza sus ventas y surge cualquier problema con los bienes o los servicios entregados, es probable que el cliente solicite devoluciones en ventas. Esta operación genera la obligación de devolver las retenciones o autorretenciones efectuadas. Además, los IVA generados en la venta se convierten en descontables, situación que no resulta compleja de manejar si las devoluciones en ventas se presentan en lo corrido del año gravable.

Es indispensable, entonces, realizar el respectivo registro contable, que implica reversar algunas cuentas que se afectaron al momento de hacer la venta. El producto devuelto vuelve a ingresar al inventario y su contabilización depende del sistema de inventario utilizado.

¿Qué encontrarás en este caso práctico de contabilización de devoluciones en ventas?

Aquí podrás conocer cómo contabilizar correctamente las devoluciones en ventas. Utilizaremos la cuenta 4175, que se encontraba en el PUC anterior. No obstante, se debe tener en cuenta que esta cuenta es sugerida, pues cada empresa maneja su propio plan de cuentas.

Te invitamos a descubrir qué tan actualizado estás en facturación electrónica con nuestro nuevo quiz. ¡Entra y resuélvelo ya!

Las personas naturales y jurídicas, de conformidad con los lineamientos del artículo 26 del Estatuto Tributario –ET–, deben determinar la renta líquida gravable así: de la suma de todos los ingresos ordinarios y extraordinarios realizados en el año o período gravable, que sean susceptibles de producir un incremento neto del patrimonio y que no hayan sido expresamente exceptuados, se restan las devoluciones, rebajas y descuentos, con lo cual se obtienen los ingresos netos.

Así mismo, la sección 23 del Estándar para Pymes (ver el DUR 2420 de 2015, que compila los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de Contabilidad) establece el tratamiento de los ingresos de actividades ordinarias que también pueden aplicarse a las ganancias no ordinarias, aunque dicha sección no establece los requerimientos para el reconocimiento de las devoluciones en ventas.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

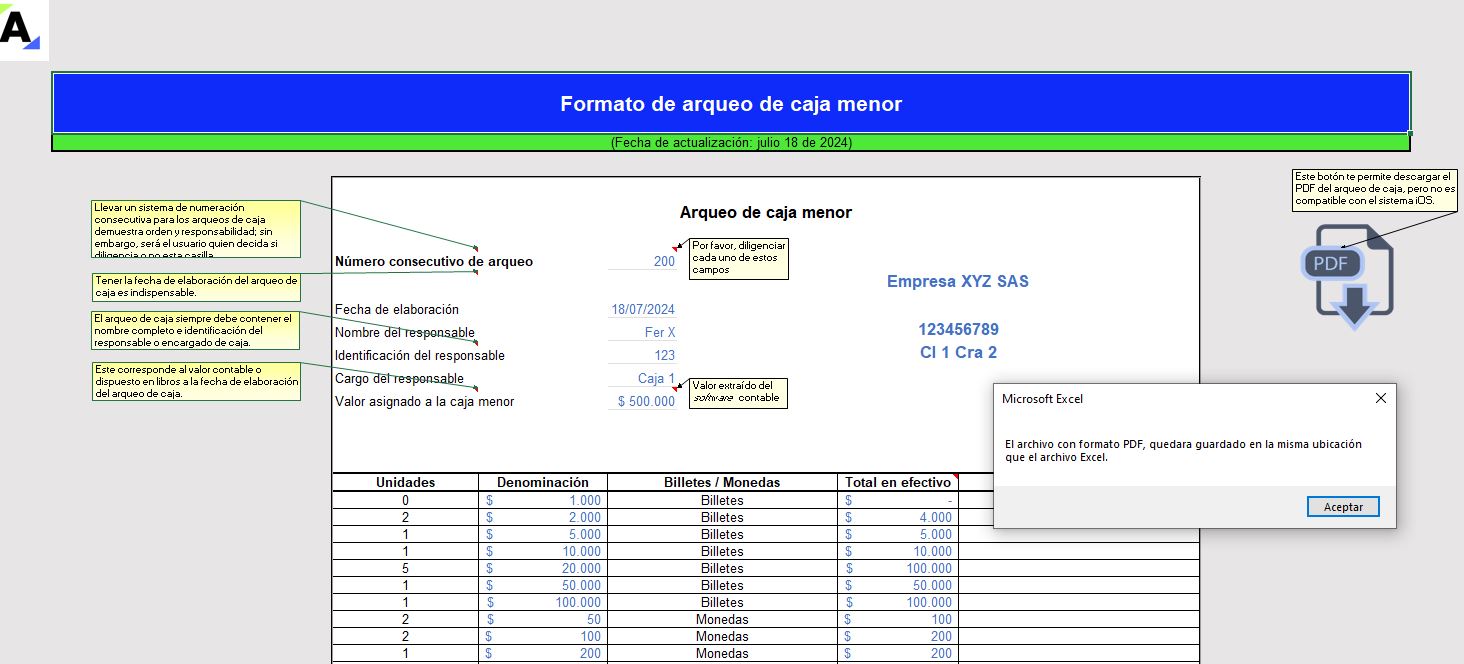

Formato de arqueo de caja menor con macros

Elabora con esta guía en Excel un arqueo de caja menor de manera rápida y sencilla.

Contiene ítems como la fecha, el nombre del responsable de caja y de quien realiza el arqueo, la denominación de los billetes y monedas, el detalle de los soportes encontrados y demás aspectos importantes.

Con esta herramienta en Excel se evidencian los faltantes o sobrantes de los saldos de caja menor.

Al final podrás descargar el PDF como soporte del arqueo de caja practicado por el auditor o el área de control interno de la empresa. Ten en cuenta que la funcionalidad de generación de PDF no es compatible con el sistema iOS.

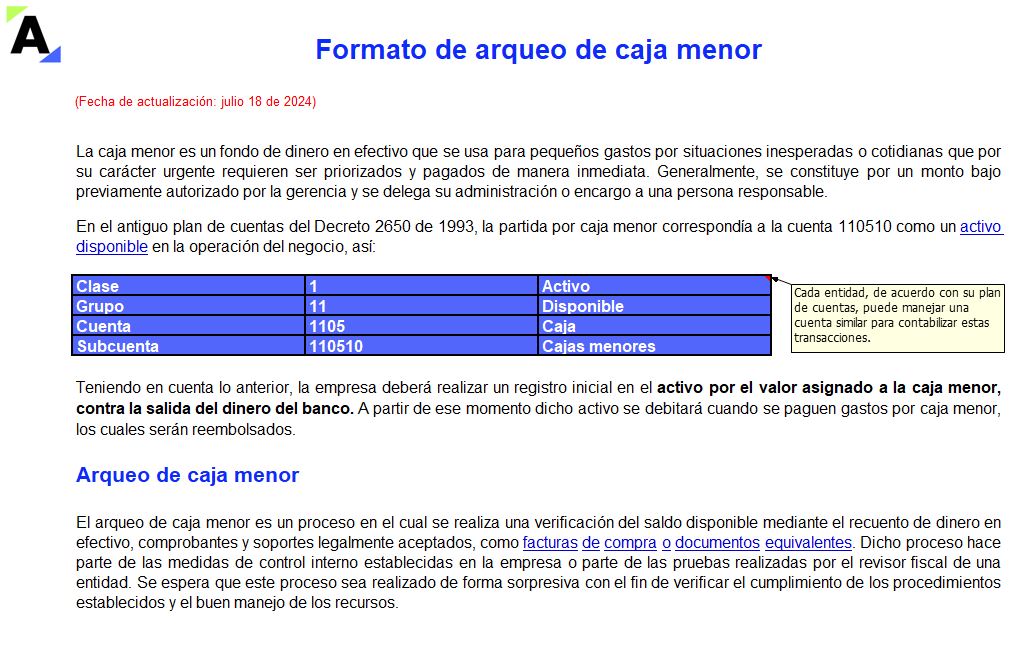

¿Qué es la caja menor?

La caja menor es un fondo de dinero en efectivo que se usa para pequeños gastos por situaciones inesperadas o cotidianas que por su carácter urgente requieren ser priorizados y pagados de manera inmediata. Generalmente, se constituye por un monto bajo previamente autorizado por la gerencia y se delega su administración o encargo a una persona responsable.

Teniendo en cuenta lo anterior, la empresa deberá realizar un registro inicial en el activo por el valor asignado a la caja menor, contra la salida del dinero del banco. A partir de ese momento dicho activo se debitará cuando se paguen gastos por caja menor, los cuales serán reembolsados.

¿A qué hace referencia el arqueo de caja menor?

El arqueo de caja menor es un proceso en el cual se realiza una verificación del saldo disponible mediante el recuento de dinero en efectivo, comprobantes y soportes legalmente aceptados, como facturas de compra o documentos equivalentes.

Dicho proceso hace parte de las medidas de control interno establecidas en la empresa o parte de las pruebas realizadas por el revisor fiscal de una entidad. Se espera que este proceso sea realizado de forma sorpresiva con el fin de verificar el cumplimiento de los procedimientos establecidos y el buen manejo de los recursos.

Por último, te invitamos a ver el siguiente video en nuestro canal de YouTube, donde el Dr. Roberto Valencia, conferencista de Actualícese, explica la responsabilidad y actuación del revisor fiscal frente al manejo del dinero cuando en una empresa se presenta fraude en la caja.

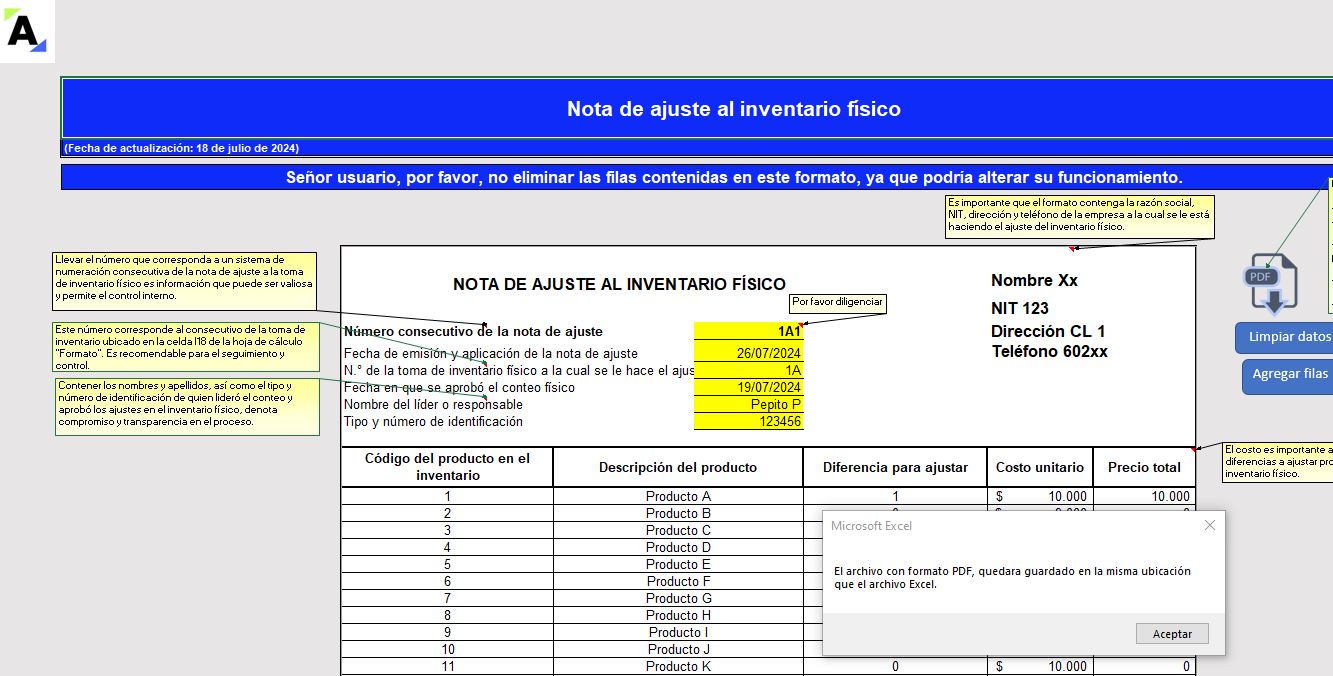

Formato en Excel para la toma de inventario físico (con macros)

Con este modelo en Excel (con macros) podrás elaborar el formato soporte de la toma de inventario físico y su nota de ajuste.

Te ayudará a optimizar el tiempo y conocerás las novedades en materia de inventarios y los puntos más importantes para tener en cuenta al realizar el conteo físico.

El inventario es generalmente una de las partidas más significativas en las empresas. Por ende, al revisar este rubro se deben considerar los procedimientos establecidos por la entidad para la gestión de sus inventarios, la correcta aplicación del método de medición y el conteo físico de las existencias.

De allí la importancia de la toma periódica de inventario físico, para determinar las diferencias y realizar los ajustes pertinentes debidamente soportados.

¿Qué encontrarás en este formato en Excel para la toma de inventario físico?

Los inventarios, por su naturaleza, son cuentas susceptibles de fraudes o malos manejos por parte del personal encargado. Por ello, el contador, auditor o revisor fiscal debe aplicar procedimientos orientados a la detección de los riesgos de errores materiales que puedan presentarse en estas cuentas.

Para las empresas debe ser importante el control de los inventarios y su reconocimiento en los estados financieros. De este depende una adecuada gestión de las mercancías, lo cual se hace posible a través del procedimiento sustantivo llamado conteo físico de los inventarios.

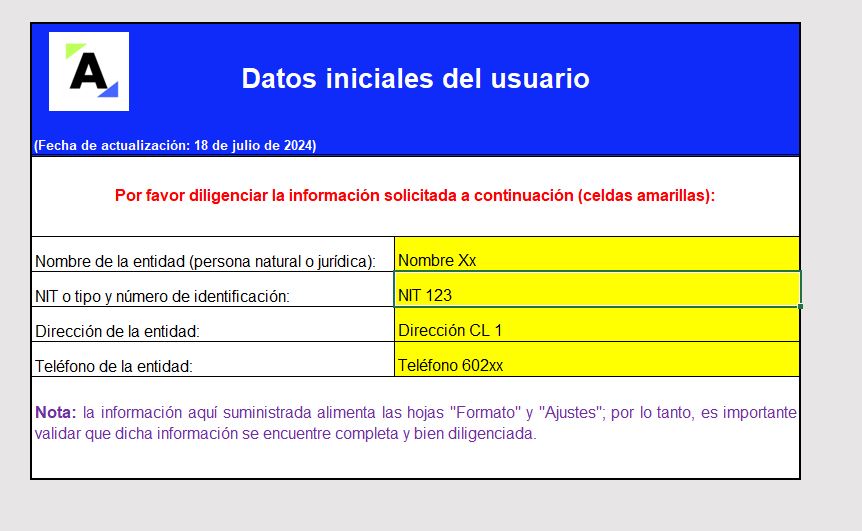

En este formato en Excel encontrarás un modelo para la toma de inventario físico en una empresa. Recomendamos diligenciar los datos iniciales solicitados en la hoja de cálculo correspondiente y conservar los campos en amarillo. Podrás editar las celdas señaladas en las hojas “Formato” y “Ajustes”, pero evita eliminar manualmente las filas.

Además, incluimos botones (con macros) para agilizar varias funciones, los cuales se ubican en la parte superior de las hojas “Formato” y “Ajustes”; con ellos podrás agregar filas o borrarlas, limpiar datos y generar el PDF de cada archivo.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Conferencia] Conceptos y aspectos contables que todo emprendedor debería conocer

En esta conferencia, Jairo Muñoz asegura que todo emprendedor debe conocer diversos aspectos relevantes contables, los cuales suman cuando se trata de vender y expandirse como empresario.

En ocasiones enfrentar conceptos y normativa contable es complejo para ellos, por lo que es importante conocer sobre el tema. La contabilidad no es solo una obligación legal, sino una herramienta esencial para el éxito.

La contabilidad se encarga de llevar un control y analizar la información financiera y patrimonial de una empresa.

Hay que tener claras las diferencias entre personas naturales y jurídicas, y características de estos como: NIT, patrimonio, declaración de renta, responsabilidad del IVA, entre otros conceptos, dependiendo el tipo de persona.

Acerca del conferencista

Jairo Muñoz Martínez

Es contador público, CEO fundador de JC Consultoría Integral, director contable y financiero, docente de programas técnico laborales, asesor de emprendimientos y desarrollo de empresa.

[Conferencia] Actualización del CTCP a la Orientación No. 15 de propiedad horizontal

En esta conferencia, Leonardo Varón explica la más reciente actualización que realizó el Consejo Técnico de la Contaduría Pública de la Orientación Técnica número 15 – Propiedad horizontal de uso residencial o mixto (grupos 2 y 3).

Este documento surge porque se recibió un gran número de consultas de ciudadanos y entidades interesadas en el desarrollo de las actividades profesionales de los contadores públicos, consultas relacionadas con la actividad contable y el ejercicio de la revisoría fiscal en la propiedad horizontal.

Las consultas provienen de administradores, contadores públicos, revisores fiscales, miembros del consejo de administración, entre otros, en edificios, conjuntos o unidades inmobiliarias cerradas.

Acerca del conferencista

Leonardo Varón García

Es contador público, magister en Contabilidad y Auditoría de Gestión, con especializaciones en Contabilidad Financiera Internacional, y Revisoría Fiscal y Auditoría Externa. Asociado de la firma JHR Servicios Contables SAS. Exconsejero del Consejo Técnico de la Contaduría Pública, exdignatario del Tribunal Disciplinario de la Junta Central de Contadores como representante principal de los contadores públicos y exdirector de GLENIF en representación del CTCP.

CTCP publicó su plan de trabajo para el segundo semestre del año

Revisar el proyecto de regulación de la profesión del contador público es una de las actividades que realizará el CTCP durante la segunda parte de este año 2024.

El Consejo Técnico de la Contaduría Pública -CTCP- remitió a los ministerios de Hacienda y Comercio, Industria y Turismo, el plan de trabajo previsto para el segundo semestre de 2024.

El documento fue aprobado por el pleno de los consejeros Jimmy Jay Bolaño, Sandra Consuelo Muñoz Moreno, Jairo Enrique Cervera R. y John Alexander Álvarez Dávila.

En el plan de trabajo se destacan, fuera de las actividades ordinarias del CTCP, actividades como:

Revisión del proyecto de regulación de la profesión de contador público (PL RPCP) para establecer el curso de acción.

Elaboración de la recomendación normativa dirigida a los ministerios de Comercio, Industria y Turismo y de Hacienda y Crédito Público sobre las enmiendas del Consejo de Normas Internacional de Contabilidad (IASB, por su sigla en inglés) a las NIIF.

Revisión de las normas internacionales de información financiera emitidas en el primer semestre de 2024 por IASB, NIIF 18- Presentación e información a revelar en los estados financieros y NIIF 19 – Subsidiarias que no son de interés público: información a revelar.

Elaboración de la recomendación normativa a los ministerios de Comercio, Industria y Turismo y de Hacienda y Crédito Público sobre las normas y enmiendas del Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB, por su sigla en inglés) a las NAI y del Consejo de Normas Internacionales de Ética para Contadores (IESBA, por su sigla en inglés) al Código de Ética de la Federación Internacional de Contadores (IFAC, por su sigla en inglés).

Continuar en el proceso de solicitud de asistencia técnica para implementar las recomendaciones del Informe ROSC.

Expedición del Documento de Orientación Técnica para las entidades que pasan del Grupo 2 al Grupo 3, en virtud de la aplicación de lo dispuesto en el Decreto 1670 de 2021.

Actualización del Documento de Orientación Técnica No. 14 sobre las Entidades Sin Ánimo de Lucro – ESAL.

Revisión post implementación de la NIF para Microempresas con el fin de obtener insumos para actualizar el Marco Técnico Normativo contable del Grupo 3.

Presentación del documento compilatorio de los conceptos emitidos por el CTCP en 2019 y 2020.

Publicación de la depuración del DUR 2420 de 2015 y sus anexos en el aplicativo NIIF-NAI para unificar y facilitar su consulta.

Definir el proceso de articulación de las normas de sostenibilidad NIIF S1 y S2 para determinar el estudio de la viabilidad de su implementación en Colombia.

Actividades permanentes

Entre las actividades permanentes del CTCP se encuentran:

Promoción, coordinación y participación en eventos técnicos de socialización, sensibilización y divulgación normativa de la profesión a nivel nacional, gremial y universitario.

Representación del país en organismos internacionales relacionados con las normas de contabilidad, información financiera y aseguramiento de la información

Participación en eventos internacionales en materia contable, de información financiera y de aseguramiento de la información

Proyección y respuesta a las consultas y peticiones dirigidas al CTCP

Actualización permanente de la página web del CTCP

— Videos y más videos con información actualizada y temas de temporada es lo que te ofrece nuestro canal de Tik Tok. Entra ya y haz parte de nuestra comunidad.

Cómo fundar tu propia firma contable y qué debes conocer sobre la NICC 1

Tener tu propia firma contable requiere planificación, inversión y un compromiso con la calidad. La implementación de la NICC 1 es un paso fundamental para asegurar que tu firma opere con los más altos estándares de calidad, lo que no solo cumple con las normativas legales, sino que también mejora la credibilidad y eficiencia de tus servicios.

En esta conferencia de Yenny Saldarriaga se abordarán los aspectos fundamentales para establecer tu propia firma contable y la importancia de la Norma Internacional de Control de Calidad –NICC 1–. Se discutirá cómo esta norma es esencial para las pequeñas y medianas firmas de auditoría, y se responderán preguntas comunes sobre la implementación de la NICC 1. Aquí los detalles:

Estableciendo tu propia firma contable

Decisiones iniciales

Antes de iniciar tu propia firma contable, es crucial responder a varias preguntas importantes:

¿Por qué quiero tener mi firma contable?

¿Cuándo quiero comenzar?

¿Cómo voy a operar mi firma?

Estas preguntas te ayudarán a definir un camino claro y establecer metas específicas para tu negocio.

Requisitos iniciales

Para comenzar, debes graduarte como contador público y obtener tu tarjeta profesional. Además, es importante tener un plan de trabajo detallado que incluya la forma en que vas a operar, las metas a corto y largo plazo, y las estrategias para atraer clientes.

Estructura de la firma

Puedes elegir operar como persona natural o jurídica. Cada una de estas estructuras tiene sus propias ventajas y desventajas, y es importante considerar cuál se adapta mejor a tus necesidades y objetivos.

A continuación, te asesoramos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Implementación de la NICC 1

La NICC 1 es la norma internacional de control de calidad para pequeñas y medianas firmas de auditoría. Esta norma es obligatoria y asegura que las firmas mantengan un estándar de calidad en sus servicios. Por ende, es importante tener en cuenta:

Registro y costos: para implementar la NICC 1, es necesario registrarse en la Junta Central de Contadores. Los costos varían, siendo más altos para personas jurídicas en comparación con personas naturales. Este registro asegura que tu firma cumple con los estándares de calidad requeridos.

Beneficios de la NICC 1: la implementación de la NICC 1 no solo es una obligación legal, sino que también mejora la credibilidad y la eficiencia de tu firma. Ayuda a establecer procesos claros, documentar adecuadamente las operaciones y garantizar la satisfacción del cliente.

Gestión de recursos y procesos

En la gestión de recursos y procesos se debe tener presentes:

Herramientas tecnológicas

El uso de herramientas tecnológicas como Excel, Trello y sistemas CRM (customer relationship management) es fundamental para mantener la organización y eficiencia en tu firma. Estas herramientas ayudan a gestionar tareas, programar actividades y mantener un control detallado de los clientes.

Capacitación y desarrollo

Es esencial tener un plan de capacitación para tu equipo. La formación continua asegura que todos los colaboradores estén al día con las últimas normativas y prácticas contables.

Documentación y listas de chequeo

Mantener una documentación adecuada y utilizar listas de chequeo para las diferentes tareas es crucial para asegurar que todos los procesos se realicen correctamente y a tiempo.

Aquí algunos ejemplos de organigramas:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Acerca de la conferencista

Yenny Saldarriaga

Es contadora pública, especialista en Normas Internacionales de Información Financiera, magíster en Contabilidad Internacional y de Gestión, magíster en Derecho Tributario. CEO de la Firma Mundial de Contadores, empresa que lleva en el mercado 10 años. Ha trabajado con pymes y personajes públicos. Amante de los impuestos.

CTCP emite concepto sobre requisitos para reconocer un activo como intangible

El CTCP resolvió una consulta sobre el reconocimiento de activos intangibles y el tiempo que estos pueden durar en fase de adaptación sin que se considere que generen beneficios para la entidad.

El CTCP, a través del Concepto 1-2024-012294 de 2024, dio respuesta a una consulta en donde se solicitaba orientación contable sobre la implementación de un software en una entidad.

Para dar respuesta a la consulta, en primer lugar se hizo mención de las condiciones para que un elemento se reconozca como un activo intangible. Al respecto, se mencionó que esto dependerá de la NIIF que se aplique, pero que los software, como aplicaciones informáticas, se consideran como activos intangibles siempre que cumplan ciertas características.

Para que sea considerada como activo intangible, la aplicación informática deberá ser identificable, no tener apariencia física, no ser monetaria, no haber sido desarrollada internamente y tener un derecho legal que permita usarlas o restrinja el uso de terceros.

Ahora bien, para los casos en los que se trate de un activo que se adquirió mediante un contrato suscrito entre la entidad y un desarrollador del software para crear e implementar una aplicación informática en la entidad, se reconocerá el activo en la medida en la que se demuestre el costo o la capacidad de obtener beneficios económicos derivados de la aplicación.

Finalmente, respecto a la inquietud sobre el tiempo en el que se puede considerar un activo intangible en fase de adaptación, el CTCP menciona que no se ha establecido un parámetro de tiempo para que un activo se encuentre en esta fase.

Pese a lo anterior, resaltó que desde el momento en el que el activo pueda ser usado para los fines para los cuales se adaptó, deberá establecerse que inicia la generación de beneficios para la entidad.

—Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

JCC se manifiesta sobre el formulario electrónico aplicable a sus supervisados

La JCC ha dicho que el formulario electrónico está en revisión por parte de la Dirección General, y no se publicará ningún acto administrativo en este momento.

La Junta Central de Contadores -JCC- ha analizado las observaciones y retroalimentación de la comunidad contable profesional, respecto a la iniciativa de adopción por parte de la entidad del Formulario Electrónico Aplicable a Supervisados objeto de Inspección y Vigilancia.

Al respecto: «la iniciativa relacionada con el Formulario Electrónico Aplicable a Supervisados objeto de Inspección y Vigilancia está en revisión por parte de la Dirección General, y no se publicará ningún acto administrativo en este momento».

— Junta Central de Contadores (@UAEjuntacc) June 13, 2024

Existe un deber por parte de la UAE Junta Central de Contadores de fortalecerse en cada una de sus funciones misionales, la cual incluye la función de inspección y vigilancia, el numeral 1 del artículo 20 de la Ley 43 de 1990, establece: “… Son funciones de la Junta Central de Contadores: 1. Ejercer la inspección y vigilancia, para garantizar que la Contaduría Pública solo sea ejercida por Contador Público debidamente inscritos y que quienes ejerzan la profesión de Contador Público, lo haga en conformidad con las normas legales.”

A un poco más de 30 años de expedida la Ley 43 de 1990 es necesario un análisis exhaustivo de las herramientas que provee la misma en materia de inspección y vigilancia, una revisión que deberá incluir a toda la comunidad contable y que la UAE Junta Central de Contadores liderará para el necesario fortalecimiento de la profesión.

— Videos y más videos con información actualizada y temas de temporada es lo que te ofrece nuestro canal de Tik Tok. Entra ya y haz parte de nuestra comunidad.

Superfinanciera inició proceso de depuración de la circular básica contable y financiera

La Superfinanciera continúa con su proceso de depuración normativa. Ahora es el turno para la circular básica contable y financiera con comentarios hasta el 1° de julio.

La Superfinanciera avanza en su proceso de depuración normativa, cuyo objetivo es que las instrucciones de la entidad cumplan con criterios de calidad, claridad y eficiencia, y así facilitar el cumplimiento de las obligaciones de las entidades vigiladas.

El proyecto estratégico de depuración se viene adelantado de conformidad con la Ley 2085 de 2021, y según lo previsto en las Bases del Plan Nacional de Desarrollo 2022-2026, particularmente en el eje «Calidad, efectividad, transparencia y coherencia de las normas», el cual propende por la simplificación y racionalización de las normas del Estado Colombiano.

Inicia proceso de depuración de la Circular Básica Contable y Financiera (CBCF) con comentarios hasta el 1° de julio.

La entidad busca que el proceso de depuración cuente con una participación de todos los actores interesados, para lo cual se vienen realizando una serie de consultas que permiten conocer la percepción del público sobre las instrucciones vigentes.

El proceso de consulta inició con la Circular Básica Jurídica (Circular Externa 029 de 2014) y ahora es el turno para la Circular Básica Contable y Financiera (Circular Externa 100 de 1995).

Esta superintendencia invita a las entidades vigiladas y al público en general a remitir sus comentarios y sugerencias para la depuración de todos los capítulos de la Circular Básica Contable y Financiera (CBCF) hasta el 1 de julio de 2024 a las 5 p.m.

—Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.