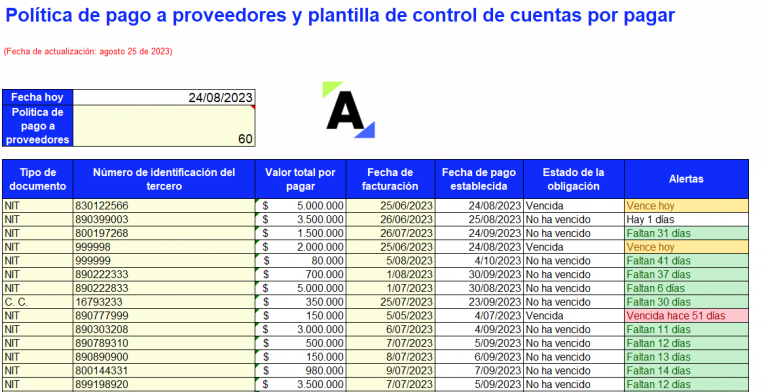

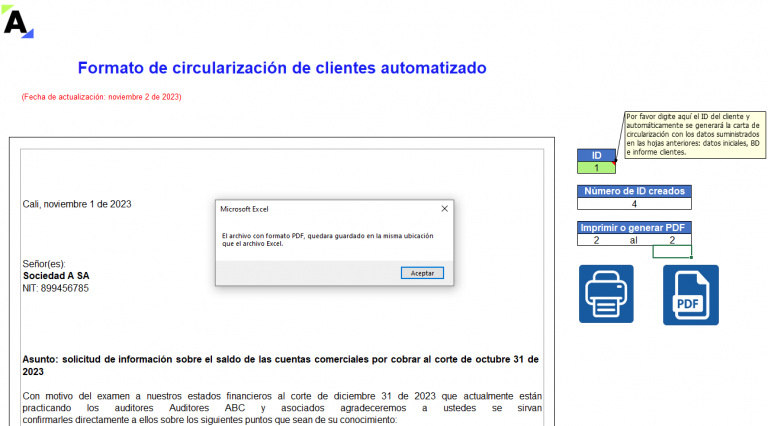

Formato en Excel de circularización de proveedores automatizado

Te ayudamos a realizar tus encargos de auditoría con este formato automatizado en Excel para la circularización de proveedores.

Podrás generar de forma masiva las cartas de circularización de saldos de una o varias empresas y obtener el PDF para realizar la confirmación de las cifras con los proveedores.

Este formato de circularización de proveedores en Excel te permite generar de forma automática las cartas para cada uno de los terceros de la empresa auditada a los que se deseas enviar una confirmación de los saldos pendientes por pagar. Lo anterior, con el fin de verificar si coinciden con los registros dispuestos en los libros.

¿Cómo utilizar el formato de circularización de proveedores?

Al momento de utilizar este formato debes tener en cuenta las siguientes recomendaciones:

1. En la hoja “Datos iniciales” debes diligenciar los datos de la empresa auditada y de la firma de auditoría a la que perteneces, o tus datos como auditor independiente.

2. En la hoja “BD” debes diligenciar los datos de los proveedores de la empresa auditada a los que se les enviará la circularización, tales como razón social, NIT, correo electrónico, dirección, ciudad y fecha de envío de circularización.

En las columnas “J” a la “L” de esta pestaña también podrás llevar un control de los proveedores a los que se les envió la circularización, los que ya respondieron y aquellos para los que el saldo no coincide.

3. En la hoja “Informe proveedores” puedes adjuntar el reporte de las cuentas por pagar a los proveedores extraido de los libros de la empresa teniendo en cuenta su razón social, NIT, valor a pagar, fecha de facturación y fecha de vencimiento de la factura. El estado de la obligación se generará de manera automática (columna “J”).

4. Al realizar estos pasos de manera correcta se podrá generar en la hoja “Circularización proveedores” la confirmación escrita para cada uno de los terceros con los que se desea realizar este procedimiento de auditoría y que fueron previamente diligenciados en el «Informe proveedores». Para esto se puede hacer uso de los botones de «generar PDF» e «imprimir» ubicados en el lado superior derecho.

►NOTA: se recomienda no insertar hojas adicionales, eliminarlas o cambiar el orden de estas, pues podría afectar el funcionamiento de la macro mediante la cual se imprimen y generan los PDF. Además, debes tener en cuenta que la funcionalidad de impresión y generación de PDF no es compatible con el sistema iOS.

Finalmente, la carta de circularización incluirá la información del proveedor y la relación de las cuentas comerciales por pagar, detallando la fecha de corte, el saldo de las facturas adeudadas y el estado de la obligación, entre otros datos importantes. ¿Qué esperas para descargar este formato?

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

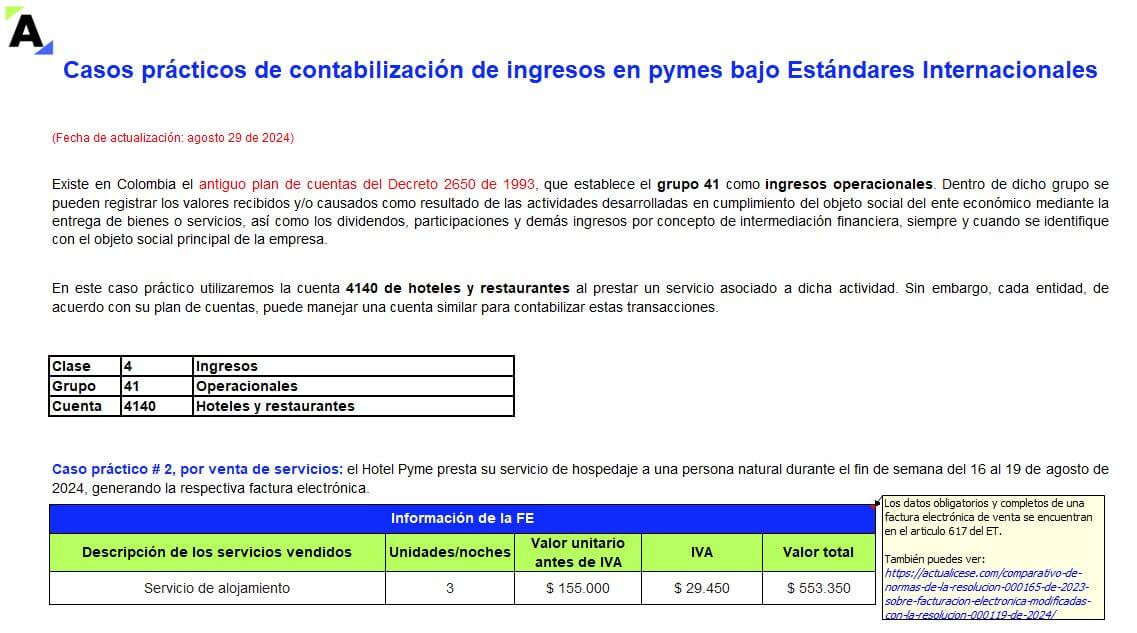

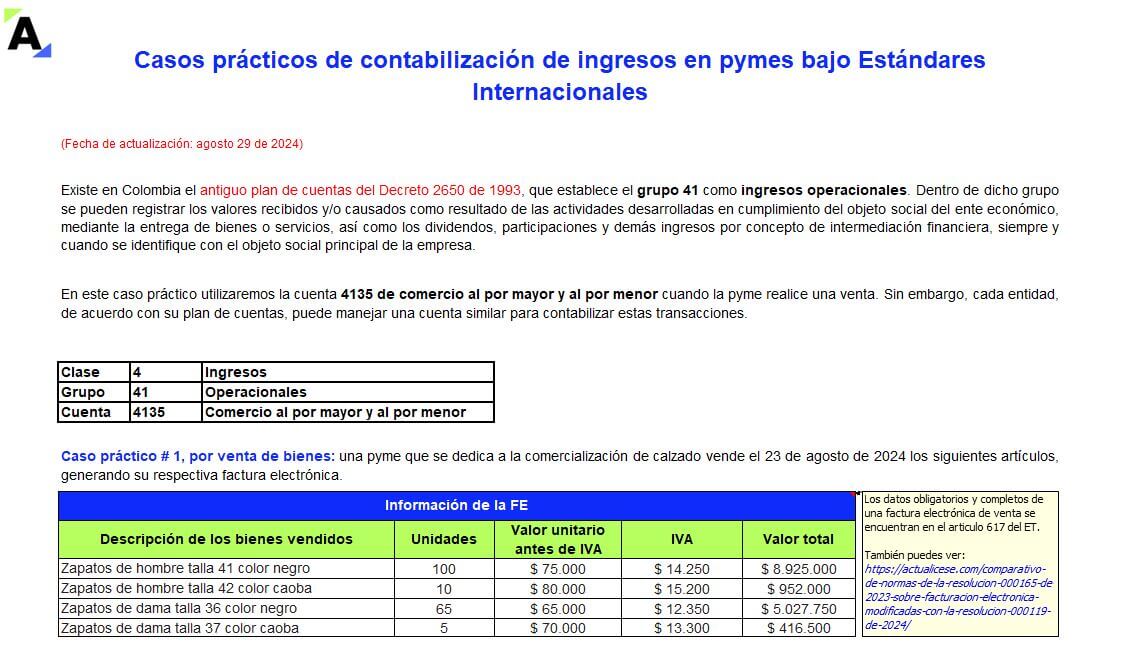

Casos prácticos de contabilización de ingresos en pymes bajo Estándares Internacionales

Conoce la contabilización de ingresos en pymes utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes.

Estudiaremos la venta de bienes de contado con descuento entre pymes y la prestación de un servicio a una persona natural a crédito, además de los impuestos incluidos.

El anexo técnico compilatorio 2 de las Normas de Información Financiera para Pymes, grupo 2, en Colombia define a los ingresos como todo incremento en los beneficios económicos, producidos a lo largo del período sobre el que se informa, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de los pasivos, que dan como resultado aumentos del patrimonio distintos de los relacionados con las aportaciones de los propietarios.

La contabilización de ingresos en pymes incluye tanto a los ingresos de actividades ordinarias como a las ganancias.

Contabilización de ingresos en pymes bajo Estándares Internacionales

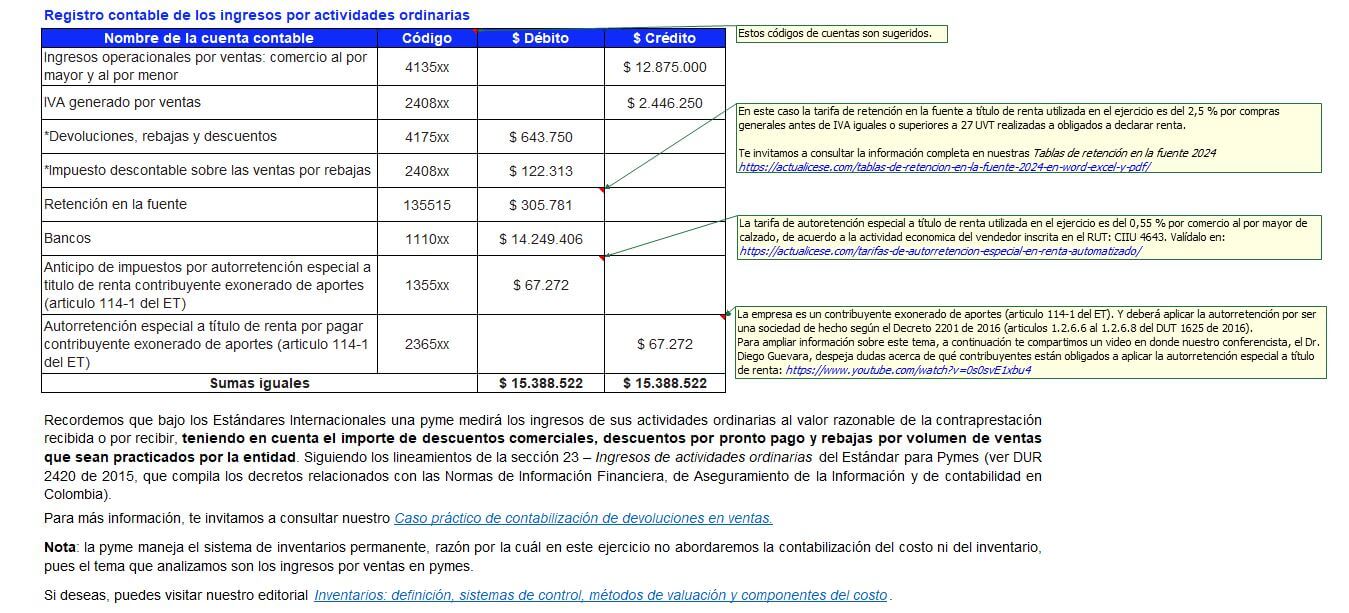

Bajo los Estándares Internacionales, una pyme medirá los ingresos de sus actividades ordinarias al valor razonable de la contraprestación recibida o por recibir, teniendo en cuenta el importe de descuentos comerciales, descuentos por pronto pago y rebajas por volumen de ventas que sean practicados por la entidad.

Lo anterior, siguiendo los lineamientos de la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes (ver DUR 2420 de 2015, que compila los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de contabilidad en Colombia).

¡Continúa creciendo con nuestros cuestionarios y evaluaciones sobre lo más top de cada temporada! Hoy te invitamos a descubrir qué tan actualizado estás en facturación electrónica:

¿Qué encontrarás en este caso práctico de ingresos en pymes?

Te presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar los ingresos ordinarios, utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes. Encontraras dos ejercicios sobre la contabilización y las normas vigentes de:

La venta de bienes bajo Estándares para Pymes.

La venta de servicios bajo Estándares para Pymes.

Ten en cuenta que este formato permite la manipulación de variables y escenarios; en consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

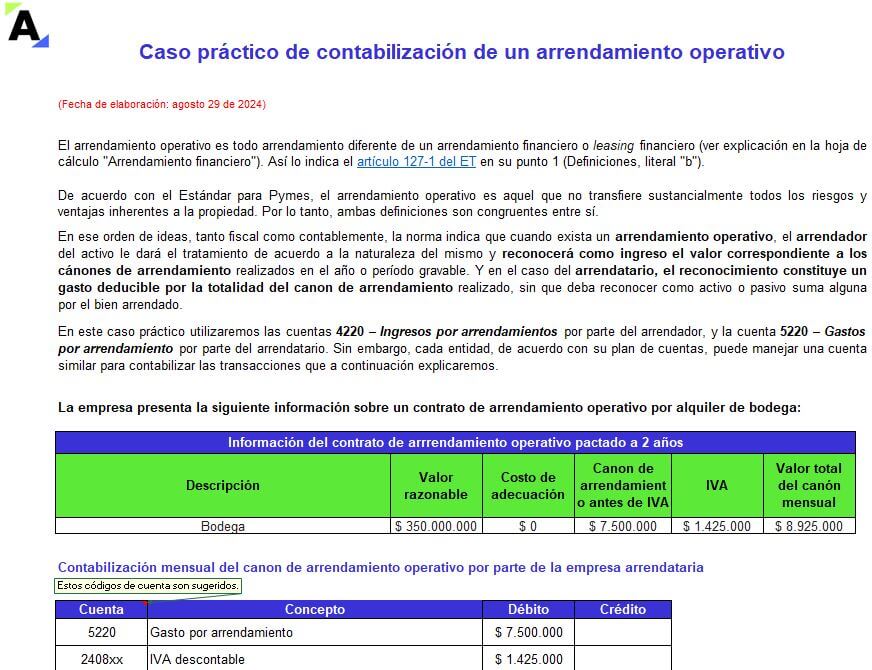

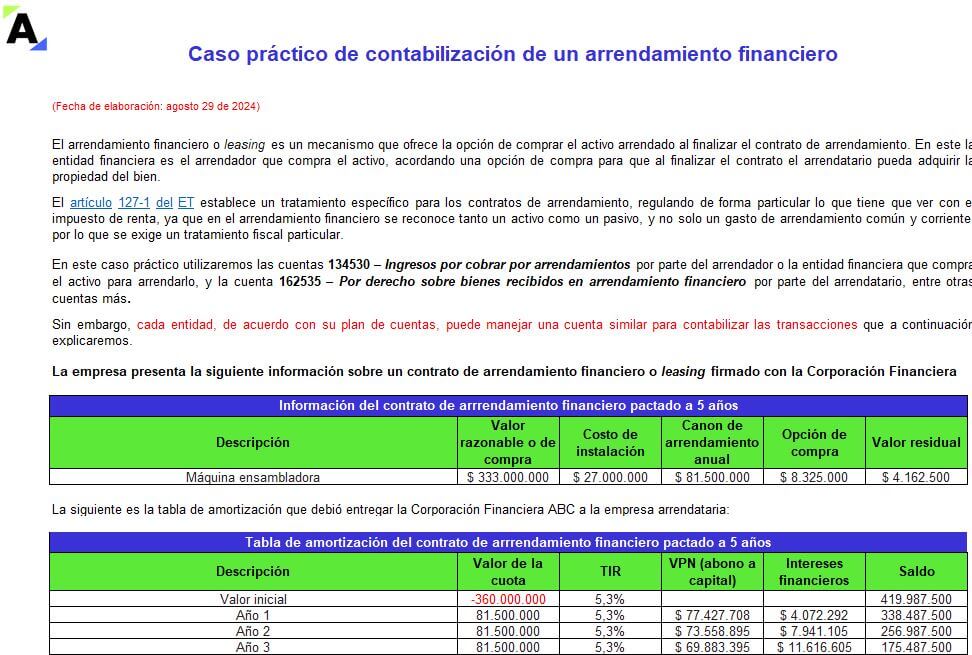

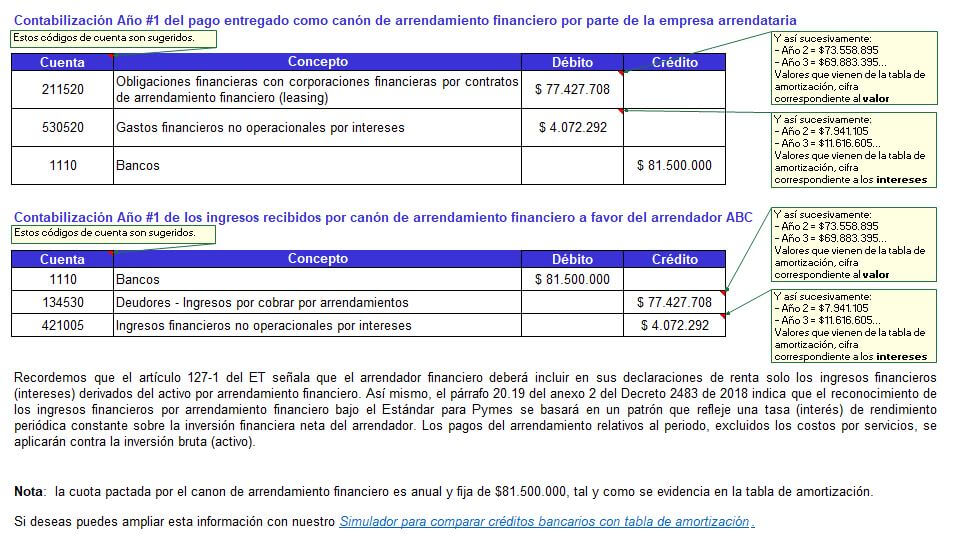

Casos prácticos de contabilización de arrendamientos financiero y operativo

Aprenderás a contabilizar los contratos por arrendamientos financiero y operativo de una empresa utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Estudiaremos la adquisición de un bien con opción de compra y el alquiler de un inmueble a través de un contrato operativo.

Existen dos tipos de arrendamientos: financiero y operativo; su clasificación depende de la esencia de la transacción, no de la forma del contrato, así:

– Arrendamiento financiero: es cuando se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad.

Según el párrafo 20.9 del Estándar para Pymes, al comienzo del plazo del arrendamiento financiero un arrendatario reconocerá sus derechos de uso y obligaciones bajo el arrendamiento financiero como activos y pasivos en su estado de situación financiera por el importe igual al valor razonable del bien arrendado, o al valor presente de los pagos mínimos por el arrendamiento, si este fuera menor, determinados al inicio del arrendamiento.

Por la contraparte, el arrendador reconocerá en su estado de situación financiera los activos que mantengan en arrendamiento financiero y los reclasificará como una partida o cuenta por cobrar (ver DUR 2420 de 2015, que compila los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de contabilidad en Colombia).

– Arrendamiento operativo: es aquel que no transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad.

De acuerdo con el párrafo 20.15 del Estándar para Pymes, un arrendatario reconocerá los pagos de arrendamientos operativos, excluyendo los costos por seguros o mantenimiento, como un gasto a lo largo de la duración del arrendamiento de forma lineal.

Por otra parte, el arrendador presentará en su estado de situación financiera los activos sujetos a arrendamiento operativos de acuerdo con la naturaleza del activo. Y según lo establecido por el párrafo 20.25 del Estándar para Pymes, este arrendador reconocerá los ingresos por arrendamientos operativos (excluyendo los importes por servicios, tales como seguros o mantenimiento) en los resultados sobre una base lineal a lo largo del plazo del arrendamiento.

Casos prácticos de contabilización de arrendamientos financiero y operativo

Teniendo en cuenta todo lo anterior, presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar los arrendamientos financiero y operativo utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

En el siguiente video de nuestro canal de YouTube, el Dr. Diego Guevara, líder de investigación tributaria en Actualícese, explica el tratamiento tributario del leasing habitacional.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Conferencia] NIGC 1: ¿cómo usarla a favor para optimizar los procesos contables?

Laura Niño afirma que, la norma internacional de gestión de calidad NIGC 1 es importante tenerla en cuenta por parte de los contadores públicos que han decidido tener su propio negocio contable.

Esta establece los lineamientos para que las firmas de auditoría diseñen, implementen y operen un sistema de gestión de calidad. Este sistema se aplica a auditorías, revisiones de estados financieros, otros encargos de aseguramiento, para asegurar la calidad en la ejecución de las labores.

La idea es entender cómo está norma de gestión de calidad para el fortalecimiento de los procesos internos de las diversas firmas contables.

Explica el listado de las normas, prácticas o actividades que se deben hacer al interior de la organización.

Acerca de la conferencista

Laura Niño

Es contadora pública, empresaria, magister en Alta Dirección, especialista en Tributaria. Directora ejecutiva de la firma de contadores Contabiligroup SAS. Docente universitaria. Su misión, ayudar a contadores a tener un negocio realmente exitoso.

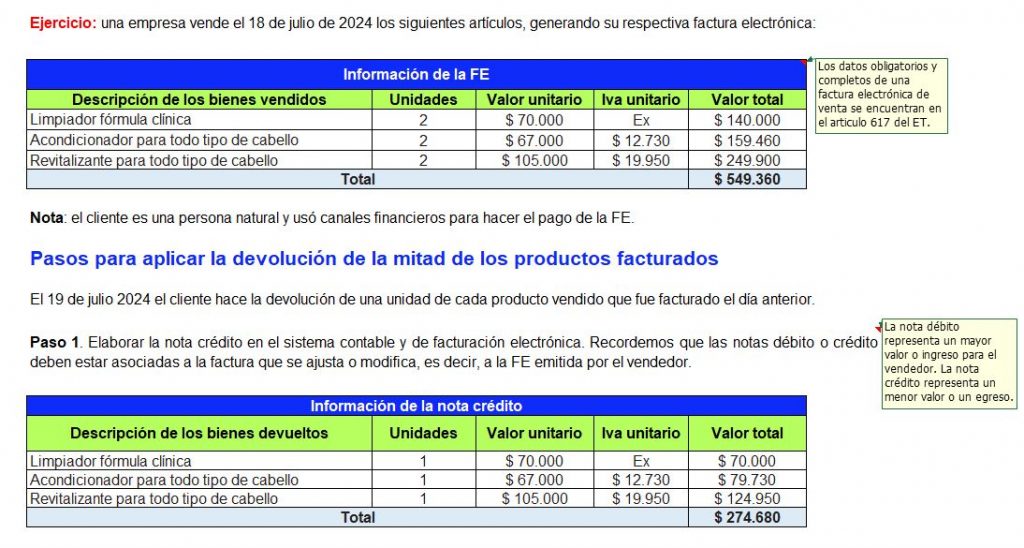

CTCP se pronuncia sobre cómo se deben reconocer las notas de crédito por descuento a clientes

El CTCP recuerda que, una nota crédito es un documento que una entidad realiza para disminuir el saldo de una venta por el concepto que le dio origen.

El CTCP en su Concepto 0277 del 28 de junio de 2024 resuelve una consulta sobre el tratamiento contable de las notas de crédito asociadas a descuentos.

“Con aquellos descuentos ocasionales, que surgen por una situación de caja en el cliente, que no son previamente ni siquiera conocidos, ¿al generar la nota crédito el registro contable es un menor valor del ingreso o un gasto financiero?”.

Sobre este tema, el CTCP indica que, una nota crédito es un documento que una entidad realiza con el objetivo de disminuir el saldo de una venta por el concepto que le dio origen, por ejemplo, un descuento otorgado de manera ocasional.

Además, los ingresos se medirán y presentarán según el importe que incluye el precio de la transacción, restándole cualquier valor relacionado con descuentos, devoluciones, rebajas y similares.

En este sentido, cualquier venta que sea reconocida por la entidad, sobre la que se elabore una nota de crédito por la operación total (devolución de la factura o ventas anuladas) o parcial (un descuento, por ejemplo), se presentará en el estado de resultados por su valor neto.

—Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

CTCP aclara sobre quién debe firmar estados financieros: ¿sociedad de contadores o el contador?

CTCP recuerda que el parágrafo 3 del artículo 3 de la Ley 43 de 1990 indica que, en todos los actos profesionales, la firma del contador público deberá ir acompañada del número de su tarjeta profesional.

El CTCP emitió el Concepto 0246 del 2024 a través del cual se pronuncia sobre la firma de un contador público designado por una sociedad de contadores.

En el concepto se plantea la siguiente inquietud: ¿Cómo deben ir firmados los estados financieros o cualquier certificación que emita un delegado de la firma de contadores públicos a un cliente, con el número de tarjeta de la firma o con la tarjeta del profesional?

La entidad recuerda que el parágrafo 3 del artículo 3 de la Ley 43 de 1990 indica que, en todos los actos profesionales, la firma del contador público deberá ir acompañada del número de su tarjeta profesional.

Así, la práctica más común para la firma de estados financieros o certificaciones incluye el nombre completo del contador público que emite la opinión de los estados financieros o que certifica, el cargo (contador público o revisor fiscal), el número de su tarjeta profesional y la designación (nombre de la firma de contadores o si es miembro de esta).

—Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Contabilidad, finanzas e impuestos en la nube

La contabilidad en la nube es clave para las empresas, permitiendo acceso a información financiera desde cualquier lugar con internet. Facilita decisiones en tiempo real, reduce la inversión en infraestructura y optimiza costos. En Colombia, la Dian impulsa la facturación electrónica para reducir costos operativos.

En esta conferencia, los Drs. Óscar Martínez y Arturo Quiroga explican sobre las ventajas de la contabilidad en la nube, los modelos de implementación, los servicios que se pueden aprovechar en la nube, la integración con la inteligencia artificial en un mundo avanzado tecnológicamente, entre otros aspectos.

Aquí están los detalles:

Ventajas de la contabilidad y finanzas en la nube

Acceso escalable y flexible: las empresas pueden almacenar información sin la necesidad de grandes inversiones en infraestructura. El modelo de la nube permite escalar en función de las necesidades específicas de cada empresa, desde micro hasta grandes organizaciones.

Reducción de costos operativos: al optar por servicios en la nube, las empresas eliminan costos relacionados con servidores físicos, mantenimiento y actualizaciones de software. Solo se paga por el uso y consumo efectivo del almacenamiento.

Balance entre vida y trabajo: los servicios en la nube facilitan la posibilidad de trabajar desde cualquier lugar, mejorando el equilibrio entre la vida personal y laboral de los empleados. Esto no solo aplica a contadores, sino también a profesionales de diferentes áreas.

Seguridad de la información: los proveedores de servicios en la nube aseguran altos niveles de seguridad, como contraseñas sólidas y sistemas de respaldo en distintas ubicaciones para prevenir la pérdida de datos.

En el siguiente video, el conferencista explica las oportunidades de mejora de la contabilidad en la nube para aprovechar al máximo las herramientas virtuales en los trabajos contables:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Modelos de implementación en la nube

Modelo de nube completa: implementación total de la infraestructura y aplicaciones en la nube, facilitando la gestión de todas las áreas de la empresa de forma integrada.

Modelo híbrido: algunas áreas o procesos se gestionan en la nube, mientras otros permanecen en infraestructura interna. Este modelo es común en grandes empresas que desean mantener el control sobre ciertos procesos críticos.

Modelo tradicional o instalación física: modelo clásico en el que todas las operaciones se realizan en servidores locales y redes internas, lo cual implica altos costos de mantenimiento y riesgos de obsolescencia.

Aplicación práctica de la contabilidad en la nube

El proceso contable puede ser gestionado de forma dinámica gracias a la nube, lo cual facilita el acceso remoto y la eficiencia en la imputación de registros. Un ERP en la nube ofrece automatización de procesos cíclicos, como la nómina y la facturación, generando informes precisos y accesibles en cualquier momento.

En el siguiente video, el conferencista explica la ventaja de un ERP en la nube:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Servicios en la nube para la gestión financiera y tributaria

Generación de informes financieros: la nube facilita la creación de informes financieros y administrativos en tiempo real, permitiendo tomar decisiones basadas en datos actualizados y confiables.

Herramientas de planeación y control financiero: gracias a la integración de todas las áreas en una misma plataforma, se logra una visión integral de la empresa, optimizando tiempos y asegurando la calidad de la información.

Declaración de renta y cumplimiento tributario: la información puede extraerse directamente de la DIAN y cargarse en las plataformas necesarias, asegurando precisión y cumplimiento normativo.

Conoce con más detalle sobre la gestión contable desde la nube:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Seguridad y continuidad del servicio

La principal preocupación de muchas empresas al considerar la nube es la seguridad de la información. Sin embargo, los proveedores en la nube cuentan con planes de respaldo robustos, ubicados en distintas geografías, que aseguran la continuidad del negocio incluso ante eventos imprevistos. Además, la integración automática con sistemas de nómina y contabilidad facilita la actualización constante de datos y asegura que todas las áreas estén alineadas.

Integración con inteligencia artificial

La inteligencia artificial –IA– complementa los servicios en la nube proporcionando análisis predictivo y automatización de procesos complejos. Sin embargo, la calidad de la IA depende de las fuentes de información que la alimentan. La integración de IA y nube permite una mayor eficiencia, pero es fundamental validar la calidad de los datos utilizados para garantizar decisiones informadas.

La contabilidad y la gestión financiera en la nube representan un paso natural hacia la modernización y eficiencia empresarial. La adopción de tecnologías en la nube no solo mejora la calidad de vida de los profesionales involucrados, sino que también asegura la calidad y disponibilidad de la información. Al combinar la nube con herramientas avanzadas como la inteligencia artificial, las empresas pueden optimizar aún más sus operaciones y mantenerse competitivas en un entorno en constante cambio.

Acerca de los conferencistas

Oscar Osorio Martínez

Es contador público, especialista en Administración Financiera, de NIIF y NIIF para Pymes, diplomado de Declaración de renta de personas naturales, seminario Formación de Auditores en Sistemas de Gestión de Seguridad en la Información, diplomado internacional de Sistemas de Administración de Riesgos SARO y SARLAFT, control de inventarios privados y públicos, riesgos de contratación estatal.

Arturo José Quiroga Castillo

Es contador público, especialista en Gerencia Financiera, en Contabilidad Financiera Internacional, certificado en NIIF por el ICAEW, en NIA, participante en diversos cursos y seminarios profesionales y técnicos sobre alta gerencia, liderazgo, crédito y cartera, NIIF, informes gerenciales, mercados internacionales, cooperativismo y economía solidaria, convergencia al modelo NIIF e IASB.

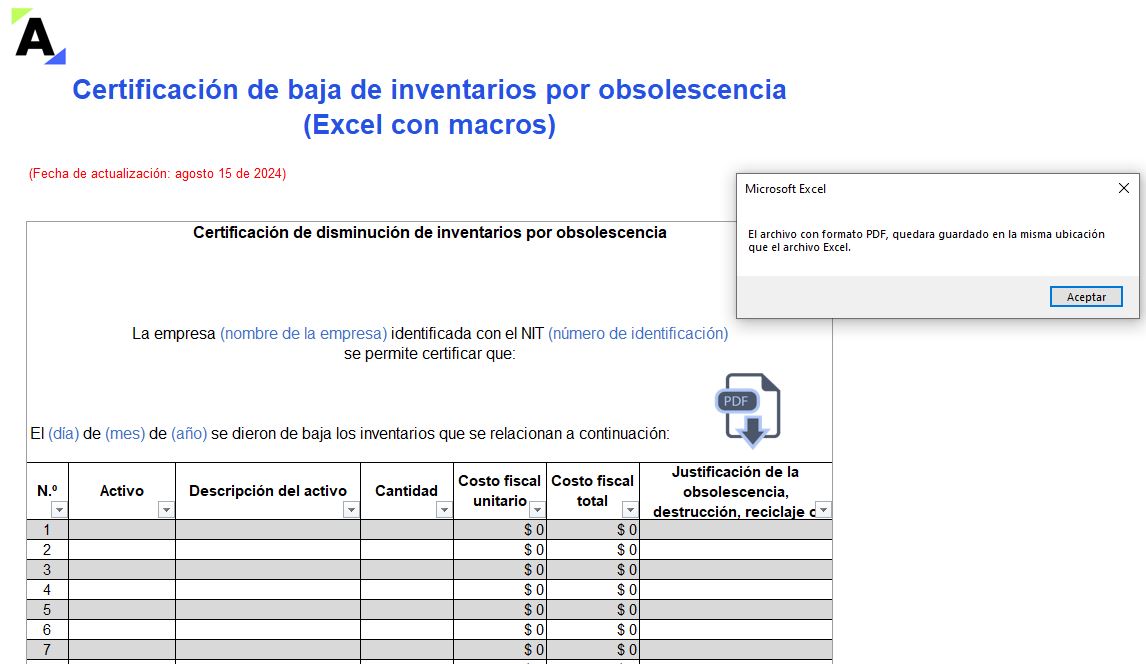

Certificación de baja de inventarios por obsolescencia (Excel con macros)

Entre los conceptos por los que puede efectuarse la baja de inventarios se encuentra la obsolescencia.

Según el numeral 2 del artículo 64 del ET, modificado por el artículo 43 de la Ley 1819 de 2016, dicho inventario será deducible en renta siempre que se cuente con una certificación como la que aquí te presentamos.

Para llevar a cabo la deducción se deberá adjuntar una certificación que contenga al menos lo siguiente:

Cantidad de producto.

Descripción del producto.

Costo fiscal unitario.

Costo fiscal total.

Justificación de la obsolescencia o destrucción.

Firma del representante legal, o quien haga sus veces, y de las personas responsables de tal destrucción.

Por este motivo, en este formato compartimos un certificado de baja de inventarios por obsolescencia, el cual sirve de soporte ante la Dian para tomar la deducción correspondiente en la declaración de renta.

Aclaraciones respecto a la baja de inventarios obsoletos

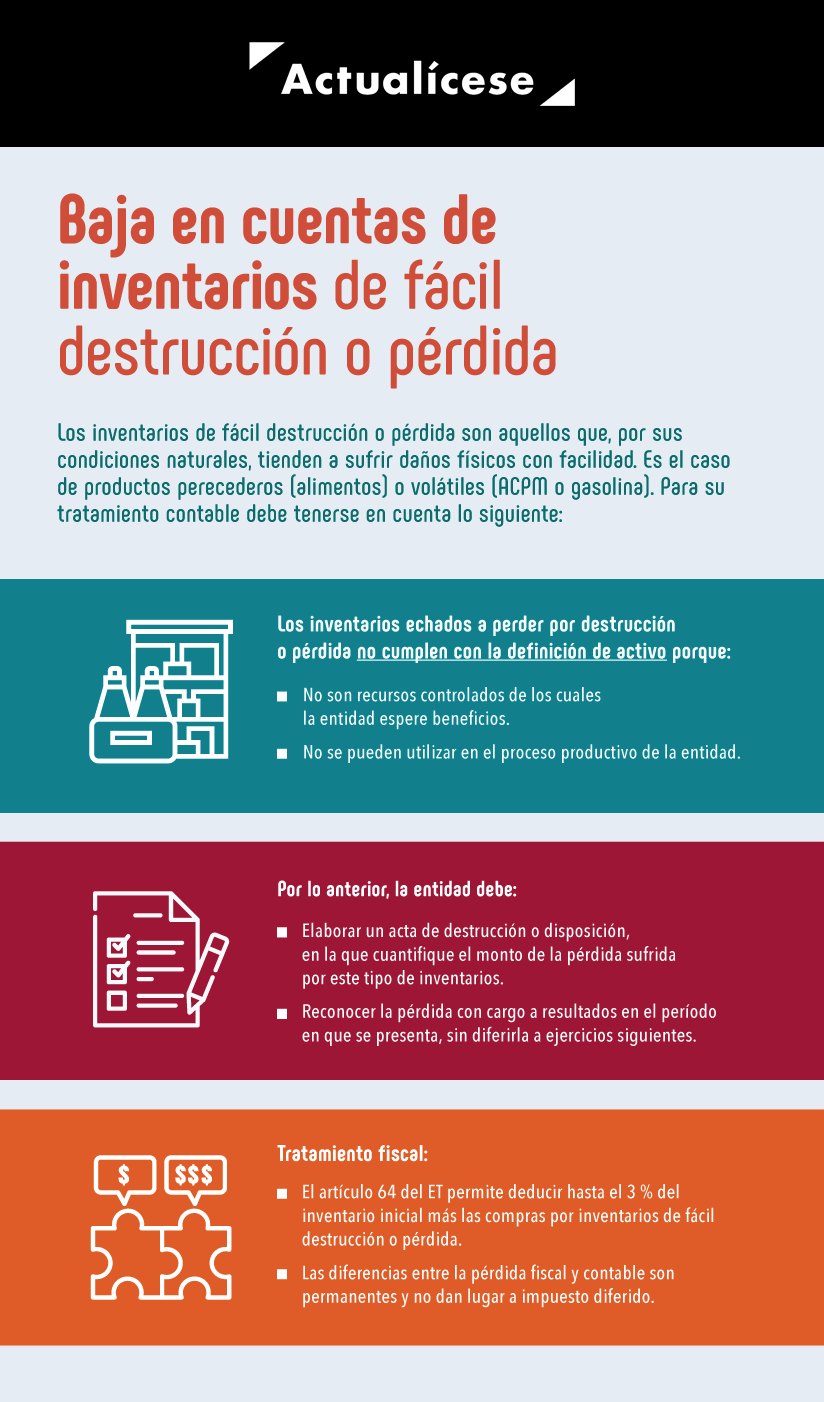

Cabe anotar que, cuando se trate de faltantes de inventarios de fácil destrucción o pérdida y no de inventarios dados de baja por obsolescencia, ya no se atenderá la información expuesta en este formato, sino lo dispuesto en el numeral 1 del artículo 64 del ET, tal como se muestra en la siguiente infografía:

Por otra parte, el numeral 3 del artículo en mención expone que “en aquellos eventos en que los inventarios se encuentren asegurados, la pérdida fiscal objeto de deducción será la correspondiente a la parte que no se hubiere cubierto por la indemnización o seguros”, por lo cual se deberá atender primero qué parte no ha sido cubierta por el seguro para determinar la deducción.

Adicionalmente, si se llega a generar algún tipo de ingreso por recuperación de inventarios, se debe tratar como una renta líquida por recuperación de deducciones (ver artículo 196 del ET).

Diferencias entre el valor contable y el fiscal de los inventarios

Es importante tener cuenta que el valor del inventario se presume igual fiscal y contablemente, por esta razón, en caso de que los registros contables muestren un valor mayor que el del inventario fiscal, la entidad tendrá que justificar por qué existe esta diferencia, ya que la administración tributaria presume que se trata de diferencias que representan ventas gravadas y omitidas de períodos anteriores (ver artículo 757 del ET).

Con este modelo de arqueo de caja general podrás realizar un control minucioso del efectivo.

Comprobar la existencia del dinero que se encuentra en la caja de una empresa es una actividad que se practica con regularidad. Su finalidad es comparar el valor contable con el valor real.

La caja general es considerada como un activo en la operación del negocio; registra la existencia del dinero en efectivo con el que cuenta el ente económico, tanto en moneda nacional como extranjera, y que está disponible de forma inmediata.

Teniendo en cuenta lo anterior, la caja general registra todos los pagos recibidos en efectivo, ya sea por cancelación de facturas de venta por parte de los clientes u otros ingresos en dinero por préstamos a terceros, empleados, socios, etc.

En consecuencia, la caja general no debe contener erogaciones de dinero; para ello existe la figura de la caja menor, a través de la cual se realizan pagos por gastos imprevistos y priorizados.

Dicho esto, el arqueo de caja general es un proceso sorpresivo para la validación del saldo disponible en la caja en cualquier momento, mediante el recuento del dinero en efectivo que aún no ha sido enviado por la empresa a consignación.

Este proceso hace parte de las medidas de control interno establecidas en la empresa, o parte de las pruebas realizadas por el revisor fiscal con el fin de verificar el cumplimiento de los procedimientos establecidos y el buen manejo de los recursos de la entidad.

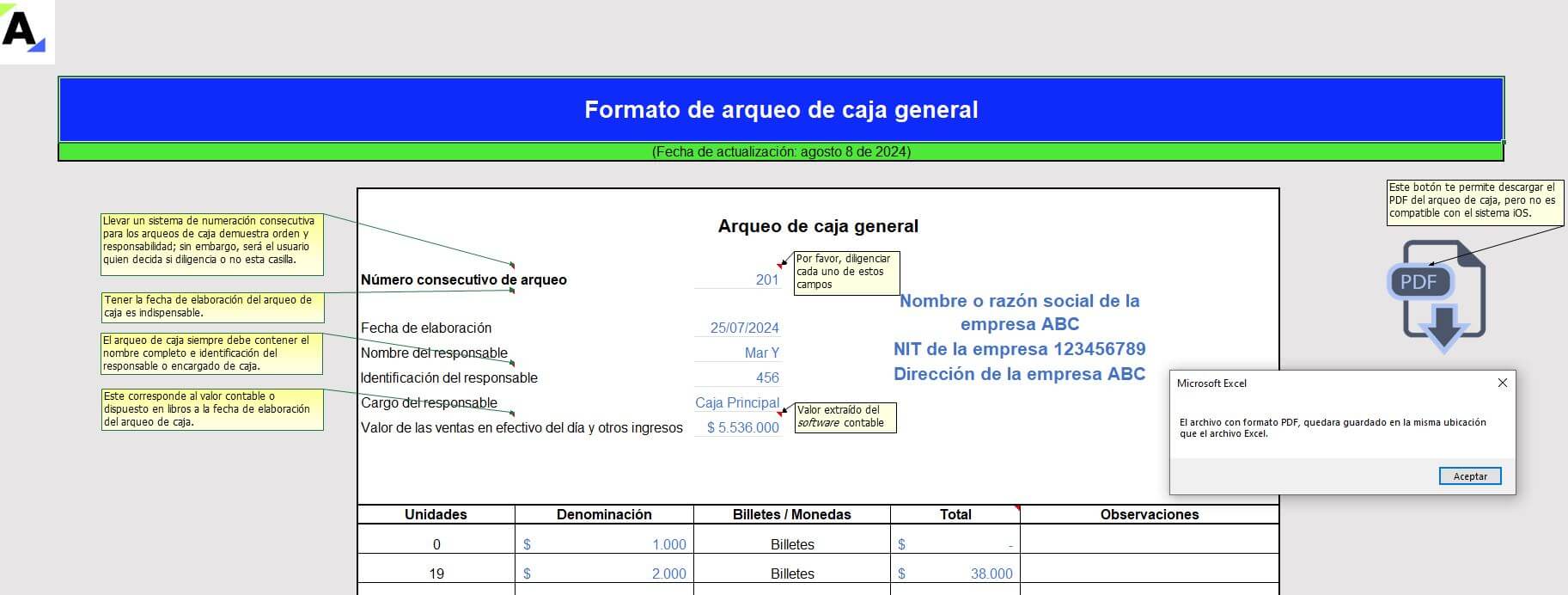

Formato de arqueo de caja general

Por todo lo anterior, te compartimos esta guía en Excel para elaborar un arqueo de caja general, que te permitirá realizar un efectivo control.

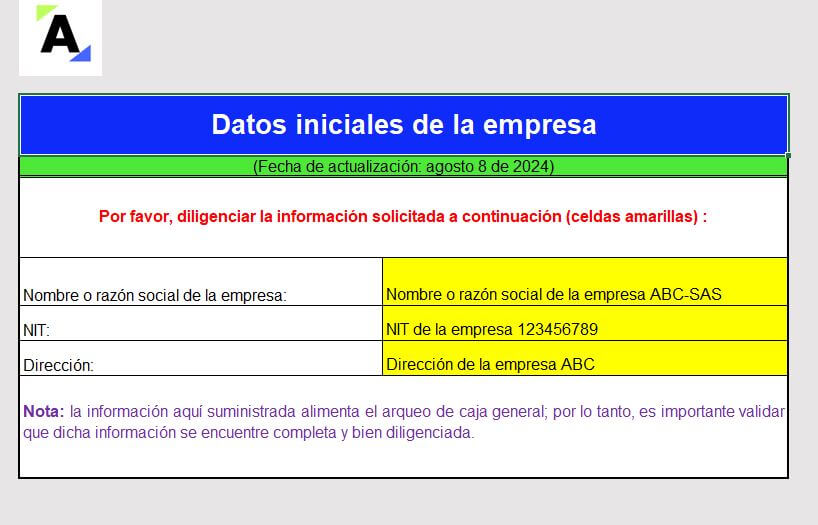

Para su diligenciamiento se solicita la siguiente información:

Nombre de la empresa.

NIT.

Dirección.

Información básica de las ventas en efectivo.

Las monedas y billetes existentes en la caja dependiendo de su denominación, entre otros.

Al final podrás descargar el PDF como soporte del arqueo de caja practicado por el auditor o el área de control interno de la empresa. Ten en cuenta que la funcionalidad de generación de PDF no es compatible con el sistema iOS.

En el siguiente video de nuestro canal de YouTube, el Dr. Roberto Valencia, conferencista de Actualícese, explica la gestión del efectivo y sus deficiencias de control.

CTCP resuelve consulta sobre aspectos del manejo contable de la propiedad horizontal

El CTCP aborda temas relacionados con el manejo contable de la propiedad horizontal. Para ello, se refirió a aspectos como la cartera, la revelación de información de iliquidez, la corrección de errores en los estados financieros.

En su Concepto 1-2024-014803 de 2024, en primer lugar, con relación a la cartera, el CTCP hizo mención del tratamiento de los intereses moratorios y del deterioro de valor de las cuentas por cobrar.

Respecto a los intereses moratorios, recordó que, una vez determinada la exigibilidad de los mismos, contablemente se debe registrar en las cuentas de resultados un débito a la cuenta por cobrar y un crédito a los ingresos por intereses de mora.

Por su parte, con relación al deterioro de valor de las cuentas por cobrar, se refirió a la obligación de las copropiedades de evaluar en cada periodo la recuperabiliad de sus cuentas por cobrar, aplicando los principios para el reconocimiento de pérdidas establecidos en los Marcos Técnicos Normativos.

Ahora bien, en desarrollo de la consulta sobre la revelación de la información relacionada con el grado de iliquidez, el CTCP afirmó que pese a que no es obligatorio realizar la revelación, el administrador puede incorporar los datos que considere relevantes para que los copropietarios conozcan la situación de la propiedad horizontal.

De la misma manera, con relación a la corrección de errores anteriores, se sugirió revisar lo dispuesto en el numeral 2.39 del anexo 3 del DUR 2420 de 2015, en donde se establece que los errores se reconocen en los resultados del mismo periodo en el que estos se detectan.

Finalmente, sobre el estado de resultado integral, el Consejo se refirió al descuento de proveedores y a la aprobación de los estados financieros.

Con relación al primer punto, recordó que la adquisición de servicios debe reconocerse por su costo, descontando cualquier rebaja realizada por el proveedor. Por su parte, respecto a los estados financieros, mencionó que su aprobación es una función exclusiva de la Asamblea General de Copropietarios.

— Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Casos prácticos sobre AIU: cálculo del IVA y retención en la fuente en esta figura

Con estos casos prácticos aprenderás cómo calcular y contabilizar correctamente el AIU, el IVA y la retención en la fuente, de acuerdo con los diferentes escenarios planteados por la norma: servicios de aseo y vigilancia, servicios temporales de empleo y honorarios en contratos de construcción.

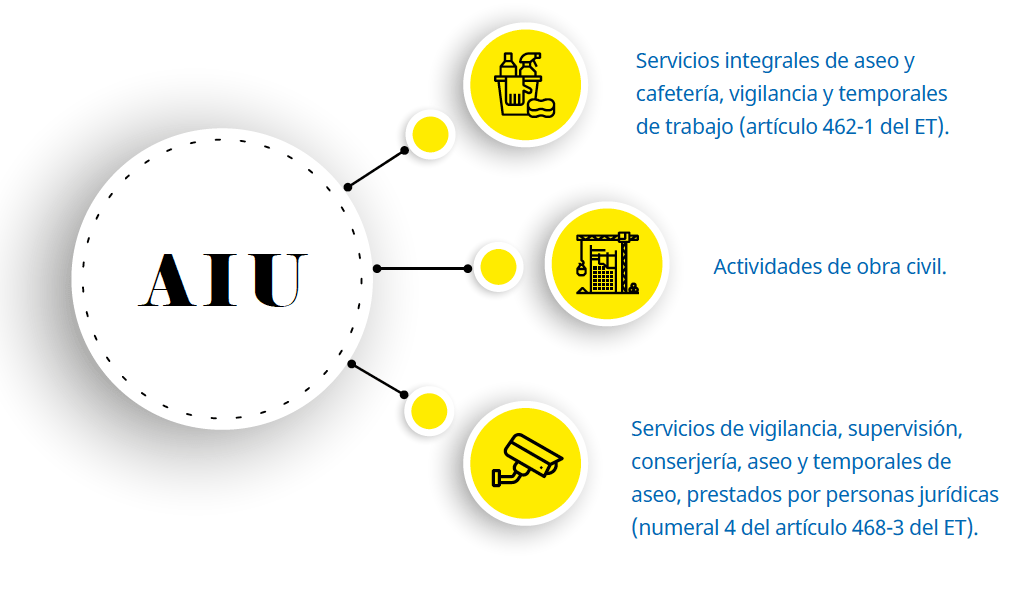

AIU hace referencia al concepto de Administración, Imprevistos y Utilidad, el cual se utiliza como base especial para la liquidación del IVA y la retención en la fuente en determinados servicios. Sus componentes son:

Administración: son los costos indirectos necesarios para el desarrollo y funcionamiento permanente del proyecto. Por ejemplo, honorarios, impuestos, costos de personal y de oficina, arrendamientos, entre otros.

Imprevistos: rubro dispuesto para cubrir sobrecostos eventuales en los que pueda incurrir el contratista durante la ejecución de sus obligaciones, los cuales forman parte del riesgo normal del contrato. Algunos ejemplos son: atrasos por el clima, accidentes de trabajo, obras adicionales, etc.

Utilidad: es el beneficio neto que el contratista espera recibir tras la ejecución de sus obligaciones contractuales.

En resumen, la figura del AIU tiene, principalmente, un propósito tributario, debido a que permite que el IVA y la retención en la fuente, ya sea por renta o por industria y comercio, se liquiden sobre una base especial en algunos servicios, los cuales resumimos a continuación:

¿Qué encontrarás en este caso práctico sobre AIU: cálculo del IVA y retención en la fuente en esta figura?

Aprende con este caso práctico sobre bases, tarifas y cuantías mínimas para calcular la retención en la fuente en contratos que contienen AIU, ya que es muy importante que las entidades contratantes de servicios en los que se incluye esta figura tengan presentes estos aspectos para su contabilización.

Recuerda que un correcto reconocimiento contable del AIU será fundamental para elaborar posteriormente el reporte de información exógena.

Los casos prácticos sobre el AIU que analizaremos son los siguientes:

Caso 1: servicios integrales de aseo y cafetería, vigilancia y temporales de mano de obra (artículo 462-1 del ET).

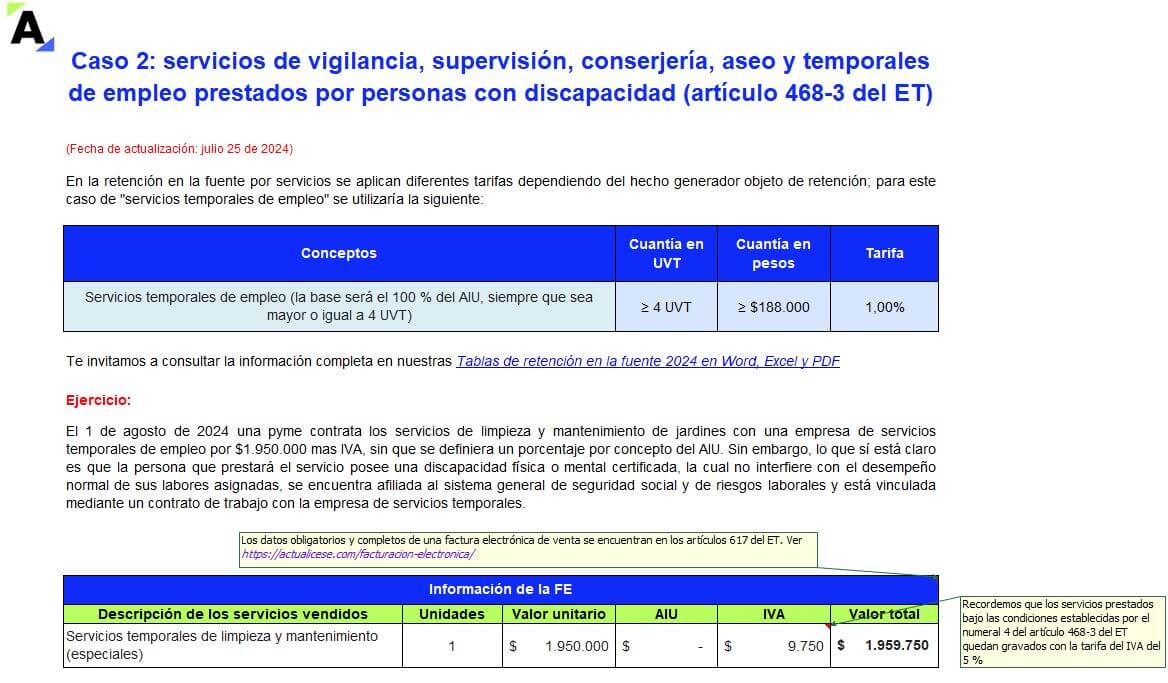

Caso 2: servicios de vigilancia, supervisión, conserjería, aseo y temporales de empleo prestados por personas con discapacidad (artículo 468-3 del ET).

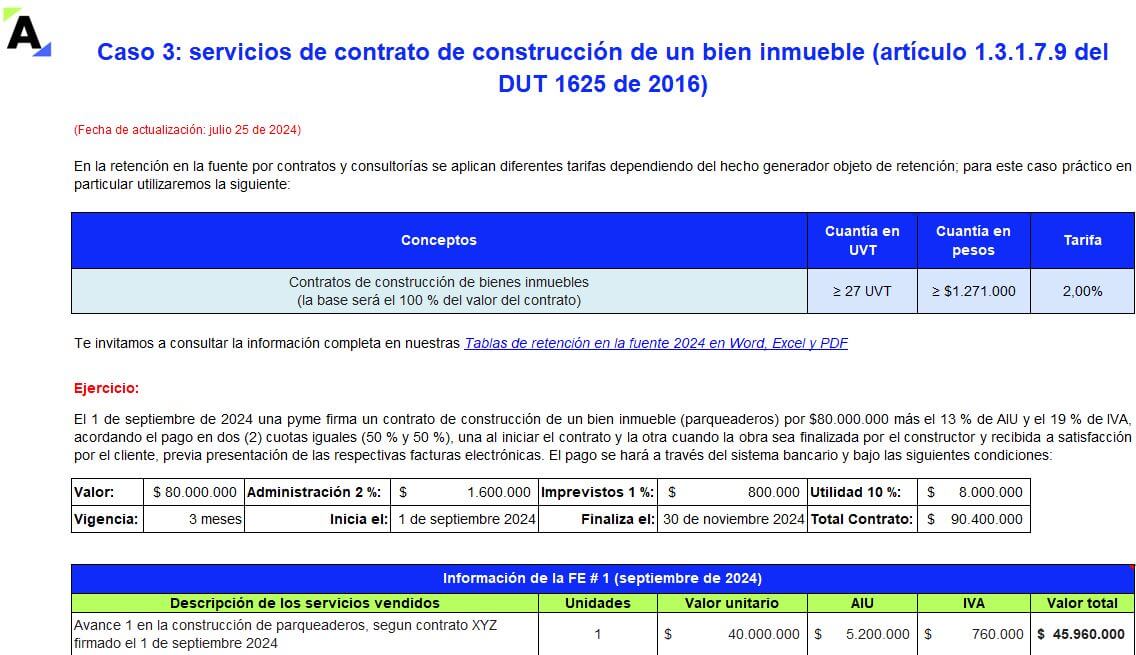

Caso 3: servicios de contrato de construcción de un bien inmueble (artículo 1.3.1.7.9 del DUT 1625 de 2016).

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

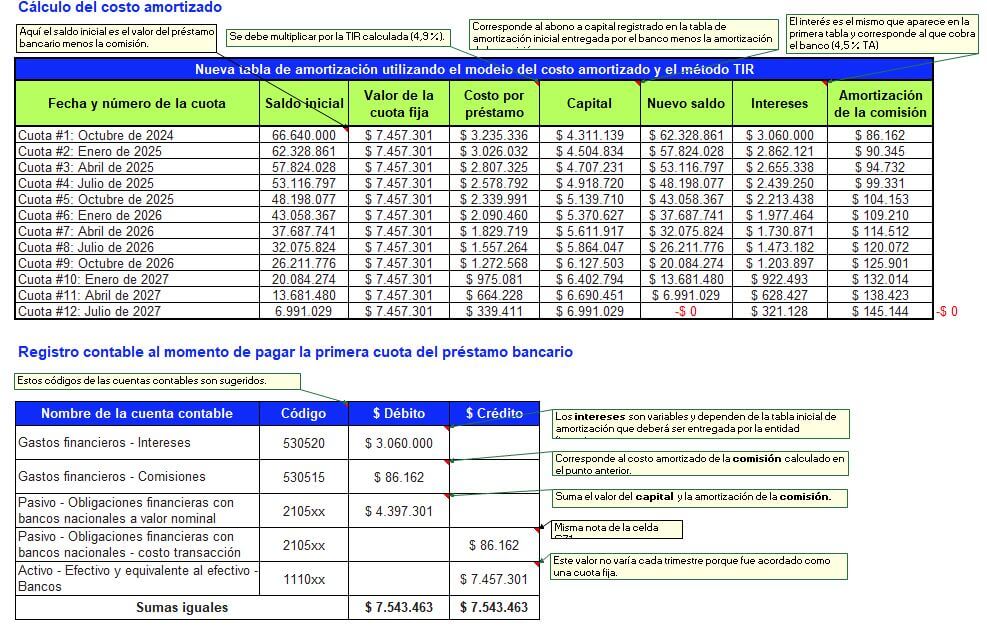

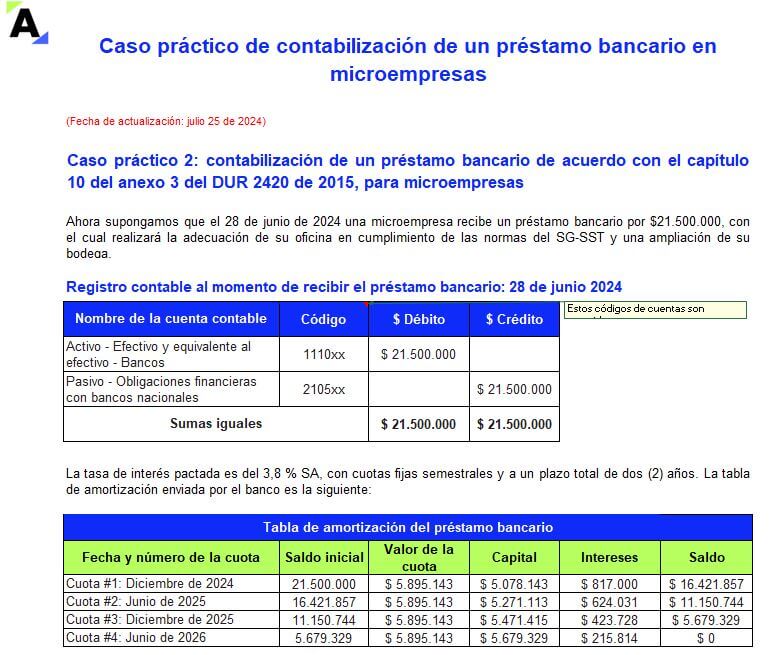

Caso práctico de contabilización de un préstamo bancario en pymes y microempresas

Con este caso práctico conocerás cómo contabilizar un préstamo bancario utilizando la sección 11 – Instrumentos financieros del Estándar para Pymes y el capítulo 10 del anexo 3 del DUR 2420 de 2015, para los preparadores de información financiera del grupo 3.

Este liquidador te será muy útil.

La contabilización de un préstamo bancario es un proceso esencial en la gestión financiera de las compañías. Este presenta notables diferencias entre pymes y microempresas, las cuales se describen brevemente a continuación:

En el caso de la contabilización del préstamo bancario en una pyme, debe reconocerse inicialmente un activo o un pasivo financiero, el cual se medirá al precio de la transacción, incluyendo los costos de esta. Los activos y pasivos financieros se medirán posteriormente al costo amortizado utilizando el método del interés efectivo (párrafo 11.14 del Estándar para Pymes).

Por lo tanto, un préstamo bancario otorgado a una pyme se deberá contabilizar empleando el método del costo amortizado. Deben observarse las condiciones negociadas con la entidad financiera, tales como el pago de comisiones o de avales materiales.

Por otro lado, un préstamo bancario en las entidades del grupo 3 debe contabilizarse al costo histórico por tratarse de un pasivo que representa una deuda contraída por la microempresa como resultado de la obtención de recursos ante entidades financieras.

Las microempresas deberán efectuar la causación de los intereses en forma periódica, registrándolos en el estado de resultados y afectando las correspondientes cuentas del estado de situación financiera (cuenta por pagar intereses).

Contenido del caso práctico de contabilización de un préstamo bancario

Teniendo en cuenta todo lo anterior, presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar correctamente un préstamo bancario, con y sin comisión, en una pyme y en una microempresa.

Este formato permite la manipulación de variables y escenarios. En consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.