Casos prácticos en Excel de contabilización de contratos de prestación de servicios independientes

Un contrato de prestación de servicios no supone subordinación y su pago debe realizarse bajo el título de honorarios.

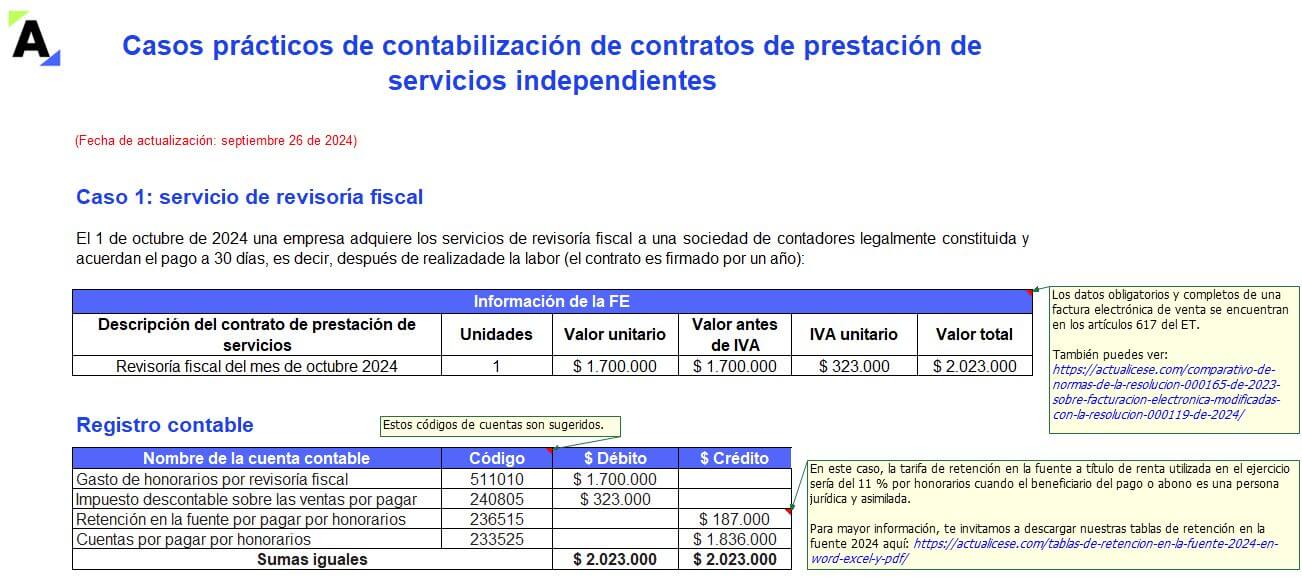

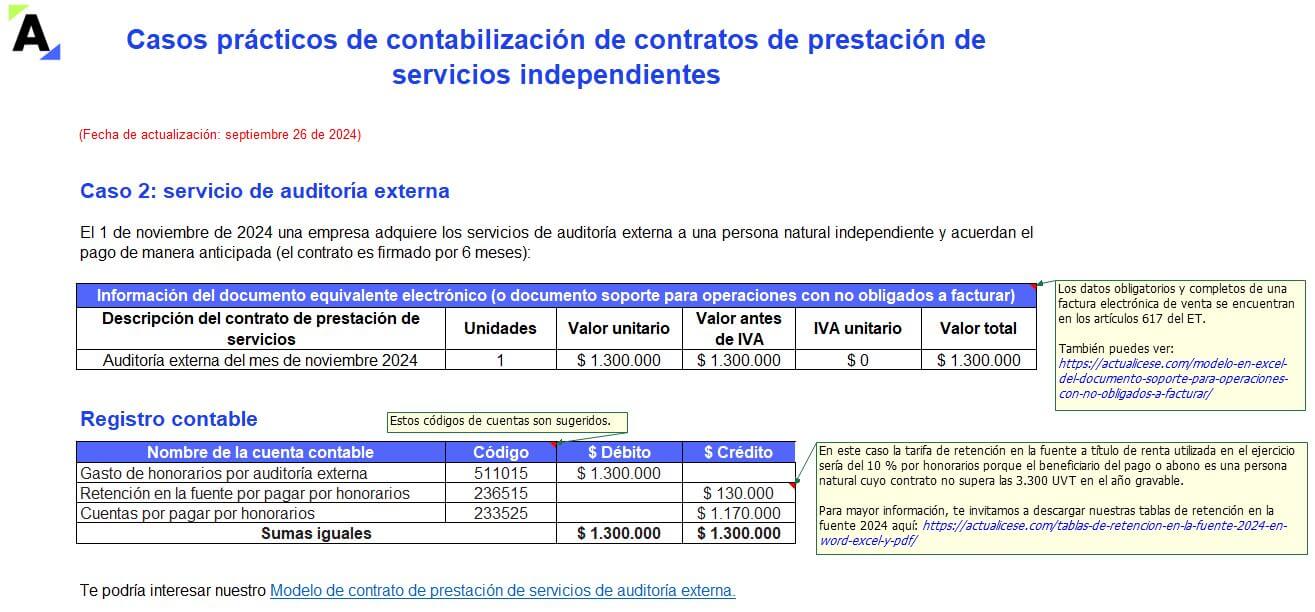

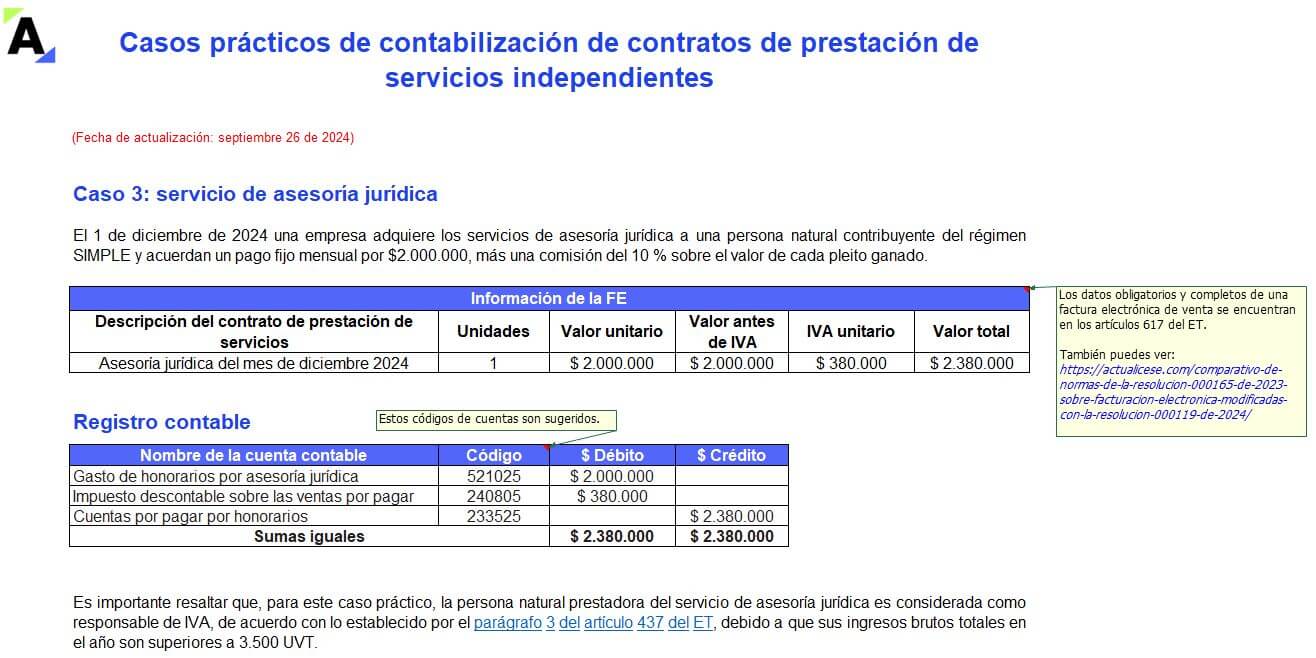

Con estos casos prácticos conocerás cómo contabilizar tres contratos por prestación de servicios independientes de revisoría fiscal, auditoría y asesoría jurídica.

El contrato de prestación de servicios puede tener naturaleza civil, comercial o administrativa. Mediante este, las partes denominadas contratante y contratista, se comprometen a cumplir, una a favor de la otra, determinadas obligaciones.

En la celebración de un contrato de prestación de servicios, las partes deben acordar la forma de pago del servicio prestado por parte del contratista, que puede ser, por ejemplo, de forma anticipada o después de la realización de la labor. Dicho pago no puede denominarse salario en ninguna circunstancia. La remuneración de esta relación contractual debe ser acordada bajo el título de honorarios.

Además, debemos recordar que la retención en la fuente parte de la ocurrencia de una transacción en la que se intercambia un bien o un servicio, como en este caso, y en la que intervienen un vendedor y un comprador, quien además de pagar, practica la retención en la fuente al vendedor o prestador del servicio, la cual debe ser reportada a la Dian y se entiende como el pago anticipado de un impuesto para el vendedor (ver artículo 367 del ET).

También debe destacarse que el artículo 911 del ET señala que no debe practicarse ningún tipo de retención en la fuente a título de renta (por ningún concepto) a los terceros (personas naturales residentes o personas jurídicas nacionales) que pertenezcan al régimen simple de tributación (obligación 47 en el RUT).

Casos prácticos de contabilización de contratos de prestación de servicios independientes

Para iniciar con este caso práctico, es importante recordar que cada asiento contable debe contener por lo menos dos cuentas para realizar correctamente el registro de las operaciones de la empresa, por ejemplo, el gasto contra la cuenta por pagar. Esta es la base de la contabilidad, más conocida como el sistema de partida doble.

Teniendo en cuenta todo lo anterior, presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar los contratos de prestación de servicios independientes bajo diferentes actividades y aplicando la retención en la fuente en cada uno de los escenarios, con base en los montos transferidos y en los conceptos negociados por honorarios, siempre y cuando el prestador del servicio no pertenezca al SIMPLE.

Por último, te invitamos a revisar el siguiente video, en el que el Dr. Diego Guevara Madrid, conferencista y líder de investigación tributaria de Actualícese, responde al siguiente interrogante: ¿en los contratos de prestación de servicios se aplica retención en la fuente por concepto de honorarios o de servicios?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

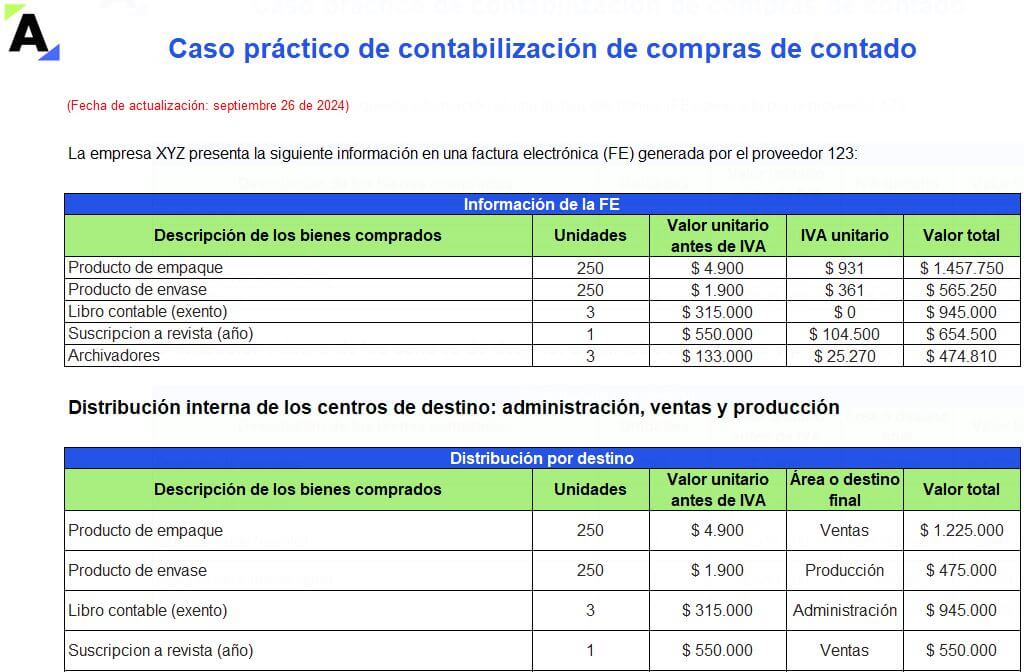

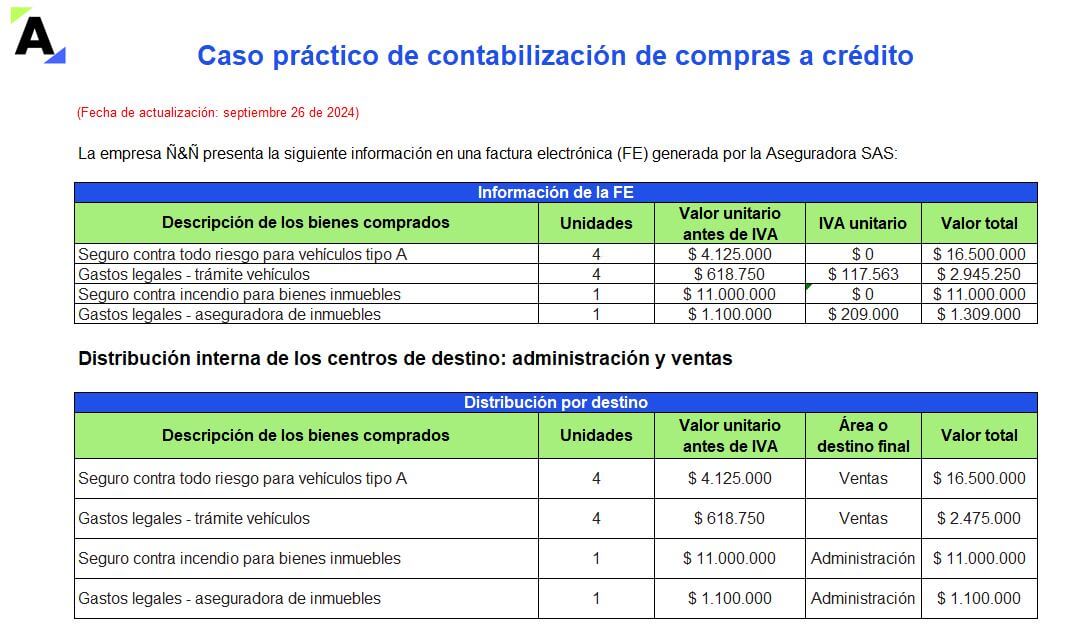

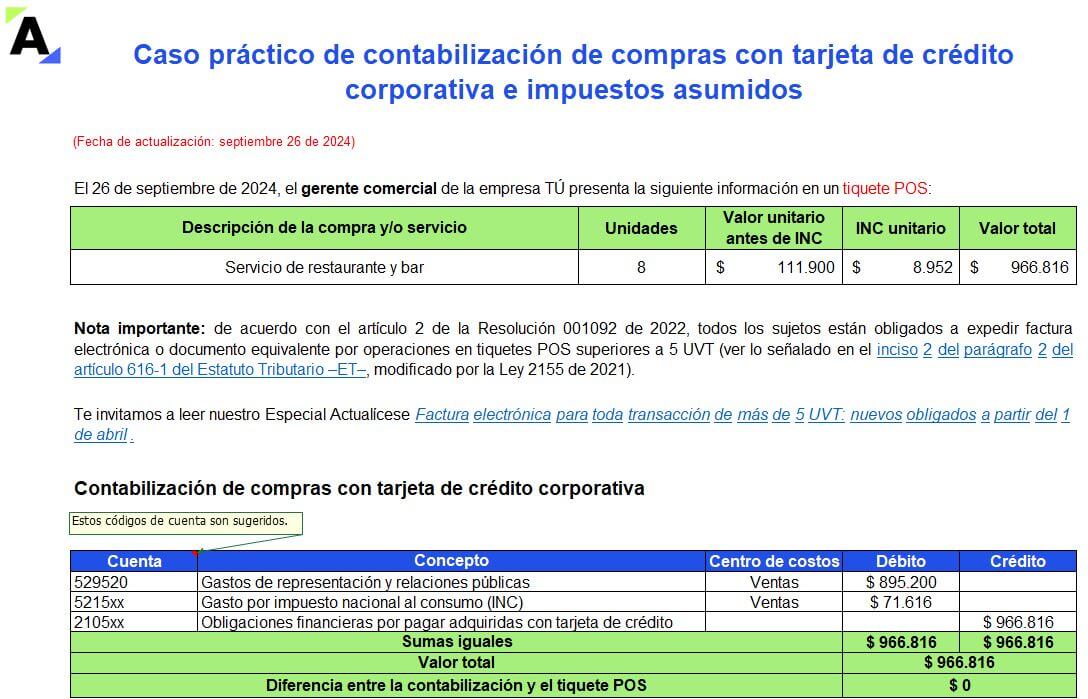

Casos prácticos de contabilización de compras e impuestos asumidos

Con esta herramienta en Excel conocerás de forma práctica la contabilización de compras realizadas por un ente económico de contado o a crédito y, en algunas situaciones, asumiendo impuestos que olvidó practicar.

Clasificaremos las compras según el área o departamento al cual pertenezcan.

Para iniciar con estos casos prácticos, es importante recordar que cada asiento contable debe contener por lo menos dos cuentas para realizar correctamente el registro de las operaciones de una empresa, por ejemplo, el gasto contra la cuenta por pagar. Esta es la base de la contabilidad, más conocida como el sistema de partida doble.

Por lo tanto, los registros contables son fundamentales para la empresa y la toma de decisiones porque permiten:

Administrar mejor el efectivo, los inventarios, las cuentas y los gastos.

Prever el futuro de la empresa.

Casos prácticos de contabilización de compras e impuestos asumidos

La operación por compras hace referencia a una transacción comercial, en la cual se reciben bienes y/o servicios a cambio de dinero o su equivalente; es a través de la factura que se reconocen la existencia de dichos bienes y/o servicios y la obligación de pagarlos, ya sea de contado o a plazos.

Por otro lado, un impuesto asumido es el valor que legalmente no le corresponde pagar a una empresa por tratarse de un impuesto a cargo de un tercero, ya sea proveedor, acreedor, contratista o empleado, generalmente por retenciones que se olvidaron practicar en una compra o IVA sin generar en una venta.

Nota: los gastos por impuestos asumidos no son deducibles del impuesto de renta y complementarios, de allí la importancia de realizar adecuadamente su registro contable.

No te pierdas nuestros formularios para declarar impuestos ante la Dian:

Recordemos que la operación de compras a crédito es una transacción comercial en la que la factura es considerada un título valor por medio del cual se reciben los bienes y/o servicios a cambio de la obligación de pagarlos a futuro.

Teniendo en cuenta lo anterior, hemos elaborado estos casos prácticos, con los que aprenderás a registrar en el gasto las compras, clasificándolas según el área o departamento al cual pertenezcan, ya sea administrativo, ventas o producción, y de acuerdo con su función, por ejemplo, servicios, compras, gastos diversos, etc., contra el efectivo y su equivalente, o el pasivo por pagar. Dicho pasivo se debitará cuando se pague la factura. Además, encontrarás el tratamiento para los impuestos asumidos como gasto no deducible del impuesto de renta y complementario.

En el siguiente video, disponible en nuestro canal de YouTube, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, explica por qué los impuestos asumidos son considerados gastos no deducibles:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

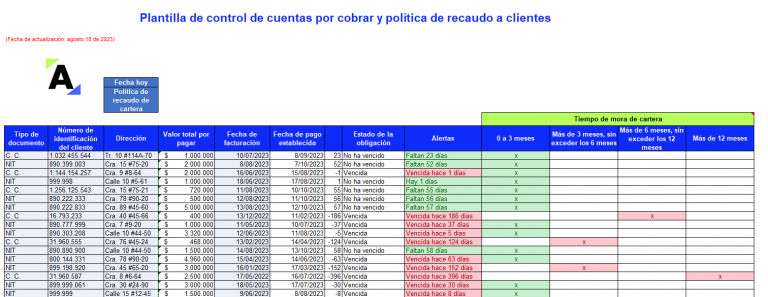

Plantilla de control de cuentas por cobrar y política de recaudo a clientes

Te compartimos esta plantilla de control de cuentas por cobrar a clientes que incluye algunas recomendaciones para crear tu política de gestión de recaudo.

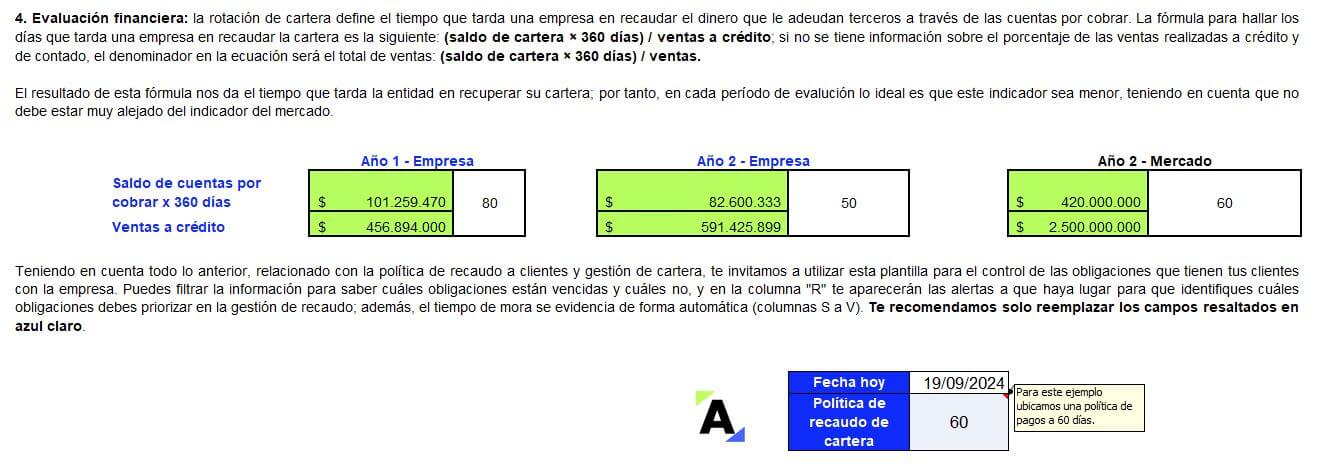

Encontrarás diferentes alertas para identificar cuáles clientes están en mora y cómo afecta esta información al indicador de rotación de cartera.

Lo que toda empresa debe tener presente al cierre de cada día son las cuentas por cobrar pendientes, que se traducen en que otras personas u otras empresas están apalancando su operación a través del dinero que le adeudan; por este motivo, trabajar en aras de tener un eficiente recaudo de cartera es conveniente, en tanto que da la posibilidad a la entidad de utilizar el dinero recaudado para el desarrollo de su objeto social, evitando apalancarse por otros medios más costosos.

¡Continúa aprendiendo con nuestros cuestionarios y evaluaciones sobre lo más top de cada temporada! Hoy te invitamos a descubrir qué tan actualizado estás en facturación electrónica:

¿Qué encontrarás en esta plantilla en Excel de control de cuentas por cobrar?

El control de recaudo de cartera es un aspecto que se debe atender con cuidado, evaluando el comportamiento del mercado en el sector económico en que se encuentra la empresa, ya que tomar malas decisiones o tomarlas a la ligera puede dar lugar a dos escenarios que ningún empresario desea:

Perder sus clientes por dar un plazo muy corto para que ellos realicen sus pagos, siendo que el mercado dicta uno mayor.

Dar demasiado plazo para que los clientes realicen el pago y perder la posibilidad de apalancarse con esos recursos en un momento oportuno.

De acuerdo con lo anterior, la medida efectiva sería ejercer el control de cuentas por cobrar a clientes, teniendo presente los índices de mercado y procurando realizar el cobro ajustándose a la política implementada.

Con esto en mente, te invitamos a utilizar esta plantilla de control de cuentas por cobrar en Excel que te servirá:

Como un insumo para analizar tu rotación de cartera.

Para capacitarte sobre qué debes tener en cuenta al evaluar tu política de recaudo con clientes.

A identificar fácilmente, a través de las alertas, cuáles son las cuentas por cobrar que están próximas a vencerse y las que están al día.

A ajustar el recaudo de forma efectiva conforme a la política que hayas implementado y las fechas de vencimiento de la obligación de cada cliente.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Lista de chequeo] Principales actividades en el cierre mensual de una pyme

Presentamos esta guía en Excel con las principales actividades que como contador te sugerimos realizar para que lleves a cabo satisfactoriamente el cierre mensual de una pyme. Incluye 15 tareas primordiales que te ayudarán a organizarte para no olvidar los puntos clave de la contabilidad de tu empresa.

El cierre mensual recopila toda la información contable, financiera, tributaria y laboral de una pyme. Se fundamenta en la revisión y conciliación de los registros de cada mes, ayudando a mantener datos precisos durante el año, con el objetivo de elaborar los estados financieros que reflejarán el real desempeño de la entidad.

Para realizar un adecuado cierre contable es recomendable llevar a cabo mensualmente inventarios físicos, arqueos de caja, conciliaciones bancarias, contabilizaciones de las estimaciones o provisiones, revisión del balance de comprobación por terceros, validación de las cuentas por cobrar y por pagar, etc.

Principales actividades en el cierre mensual de una pyme

Considerando lo anterior, hemos elaborado esta lista de chequeo en Excel en la cual incluimos las principales actividades de una pyme para realizar su cierre mensual. Entre ellas se encuentran:

¿A quiénes les puedes servir esta lista de chequeo?

Este formato ha sido diseñado pensando en todos los contadores. En él encontrarás una guía clara y estructurada para asegurar que las actividades más importantes y necesarias del cierre mensual de una pyme sean debidamente ejecutadas. Te ayudará a cumplir con los requisitos legales y estatutarios, garantizándote una rendición de cuentas adecuada y la presentación completa de informes que permitan la acertada toma de decisiones.

Recuerda mantenerte siempre informado con nuestras conferencias diarias. A continuación, te presentamos la mejor herramienta integral para el ejercicio de la revisoría fiscal:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

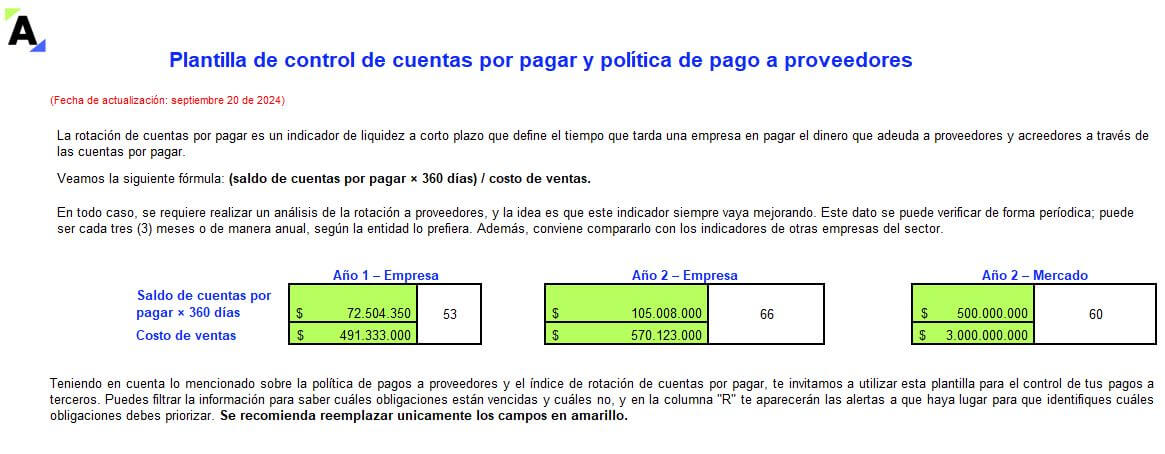

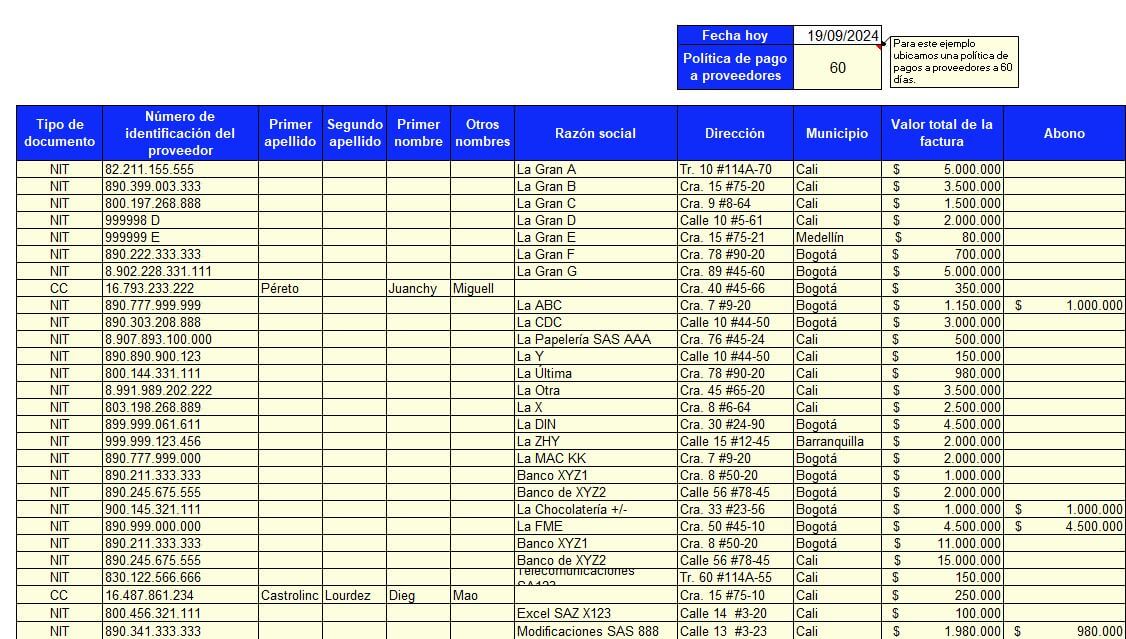

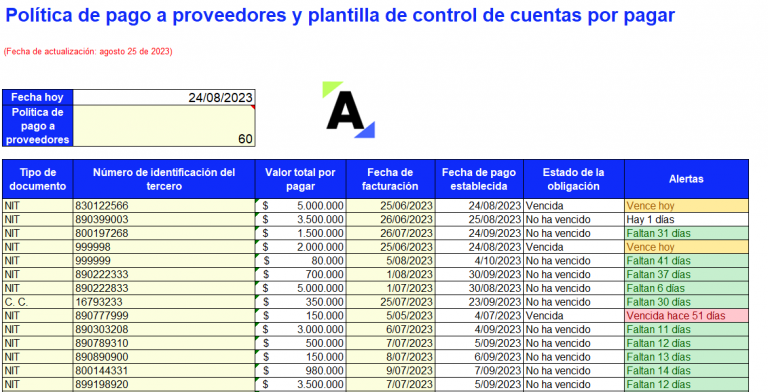

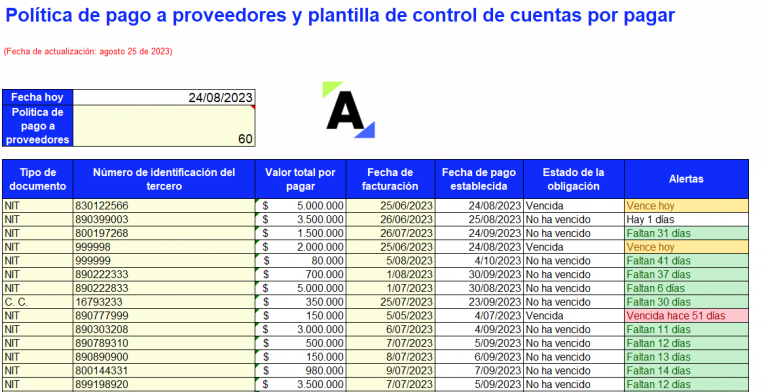

Plantilla de control de cuentas por pagar y política de pago a proveedores

Esta plantilla de control de cuentas por pagar incluye una guía para elaborar la política de gestión cuya finalidad es identificar los pagos a priorizar.

Encontrarás la fórmula para calcular el indicador de rotación de proveedores y otros aspectos que se deben atender aplicando los conceptos de administración financiera.

El control de cuentas por pagar es un aspecto que se debe atender con cuidado, evaluando el comportamiento del mercado en el sector económico que identifica a la empresa, ya que tomar malas decisiones o tomarlas a la ligera puede dar lugar a dos escenarios:

Perder los proveedores por extender su tiempo de pago más de lo que dicta el mercado.

Pagar las cuentas muy temprano y perder la posibilidad de apalancarse con esos recursos.

De acuerdo con lo anterior, la medida efectiva sería ejercer el control oportuno sobre las cuentas por pagar, teniendo presentes los índices del mercado y realizando el pago ajustándose a la política implementada.

Por último, te compartimos esta conferencia en la que aprenderás a ser más eficiente en las áreas de marketing con el uso de la inteligencia artificial:

Aprovecha la oportunidad de seguir creciendo de la mano de Actualícese. A continuación, podrás presionar el siguiente botón para resolver nuestro quiz sobre facturación electrónica y documentos equivalentes.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Conferencia] La influencia que tienen los contadores públicos como comunidad profesional

En el transcurso de esta conferencia, Carlos Augusto Molano, Luis Alonso Colmenares y Juan Guillermo Pérez exponen su punto de vista sobre una serie de temáticas que rodean actualmente a los contadores públicos.

Uno de ellos, el cual viene dando mucho de qué hablar, es el Proyecto de Ley 189-2024 C, el cual busca que se cambien los requisitos para que se entregue la tarjeta profesional de los contadores públicos.

De igual forma, abordan cómo va el proyecto sobre la reforma a la profesión contable, presentado al Ministerio de Comercio, Industria y Turismo por el Consejo Técnico de la Contaduría Pública.

Acerca de los conferencistas

Carlos Augusto Molano

Es contador público y economista. Exconsejero del Consejo Técnico de la Contaduría Pública. Profesional que cuenta con una larga trayectoria en entidades públicas y privadas.

Luis Alonso Colmenares

Es contador público, máster en Hacienda Pública y Administración Financiera, Magíster en Administración Pública. Excontador general de la Nación y expresidente del Consejo Técnico de la Contaduría Pública.

Juan Guillermo Pérez

Es contador público, magister en Derecho Tributario, especialista en Auditoría y Revisoría Fiscal. Premio nacional al mejor trabajo de investigación contable – Fedecop. Socio director de proyectos de ASERTO Asesores Consultores Ltda.

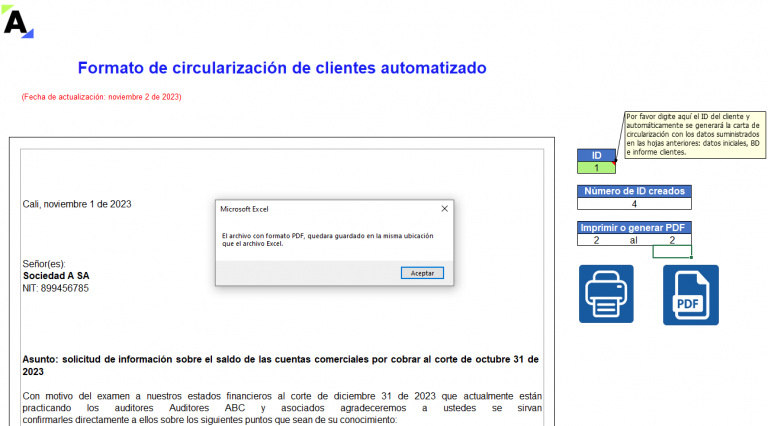

Formato en Excel de circularización de clientes automatizado

Mediante este formato en Excel podrás generar de forma masiva las cartas de circularización de clientes de las empresas que te encuentres auditando.

Fácilmente imprimirás y obtendrás el PDF para realizar la confirmación de los saldos de los clientes de la empresa vs. las cifras que se encuentran en los libros.

Nuestro modelo de circularización de clientes en Excel te permite generar de forma automática las cartas para cada uno de los terceros de la empresa auditada a los que se desee enviar una confirmación de los saldos que tienen pendientes por pagarle a la entidad. Lo anterior, con el fin de verificar si coinciden con los registros dispuestos en los libros.

¿Cómo utilizar el formato de circularización de clientes?

Al momento de utilizar esta herramienta debes tener en cuenta las siguientes recomendaciones:

1. En la hoja “Datos iniciales” debes diligenciar los datos de la empresa auditada y de la firma de auditoría a la que perteneces, o tus datos como auditor independiente.

2. En la hoja “BD” debes diligenciar los datos de los clientes de la empresa auditada a los que se les enviará la circularización, tales como razón social, NIT, correo electrónico, dirección, ciudad y fecha de envío de circularización.

En las columnas “J” a la “L” de esta pestaña también podrás llevar un control de los clientes a los que se les envió la circularización, los que ya respondieron y aquellos para los que el saldo no coincide.

3. En la hoja “Informe clientes” puedes adjuntar el reporte de cartera de los clientes extraído de los libros de la empresa teniendo en cuenta su razón social, NIT, valor a pagar, fecha de facturación y fecha de vencimiento de la factura. El estado de la obligación saldrá de manera automática (columna “J”).

4. Al realizar estos pasos de manera correcta se podrá generar en la hoja “Circularización clientes” la confirmación escrita para cada uno de los clientes con los que se desea realizar este procedimiento de auditoría y que fueron previamente diligenciados en el «Informe clientes». Para esto se puede hacer uso de los botones «generar PDF» e «imprimir» ubicados en el lado superior derecho.

►NOTA: se recomienda no insertar hojas adicionales, eliminarlas o cambiar el orden de estas, pues podría afectar el funcionamiento de la macro mediante la cual se imprimen y generan los PDF. Además, debes tener en cuenta que la funcionalidad de impresión y generación de PDF no es compatible con el sistema iOS.

Finalmente, la carta de circularización incluirá la información del cliente y la relación de las cuentas comerciales por cobrar, detallando la fecha de corte, el saldo de las facturas adeudadas y el estado de la obligación, entre otros datos importantes. ¿Qué esperas para descargar este formato?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

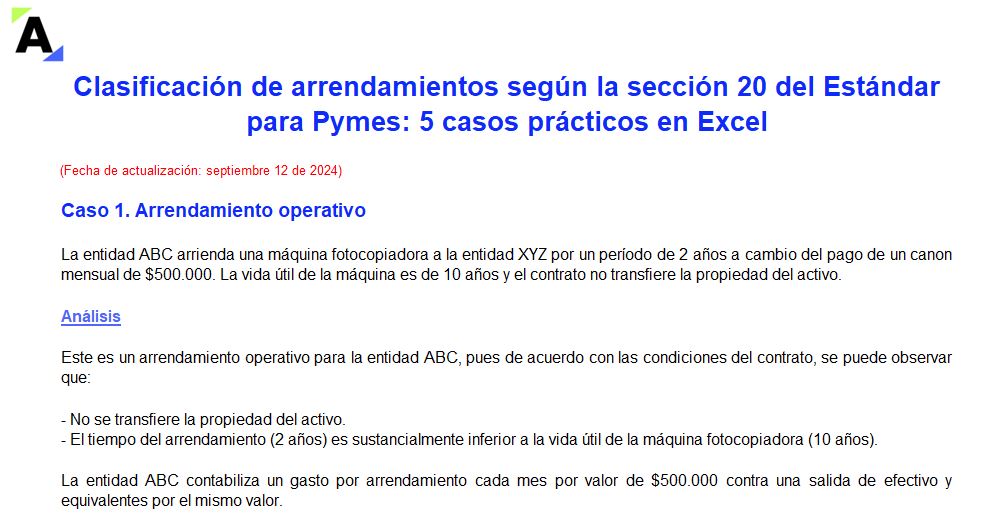

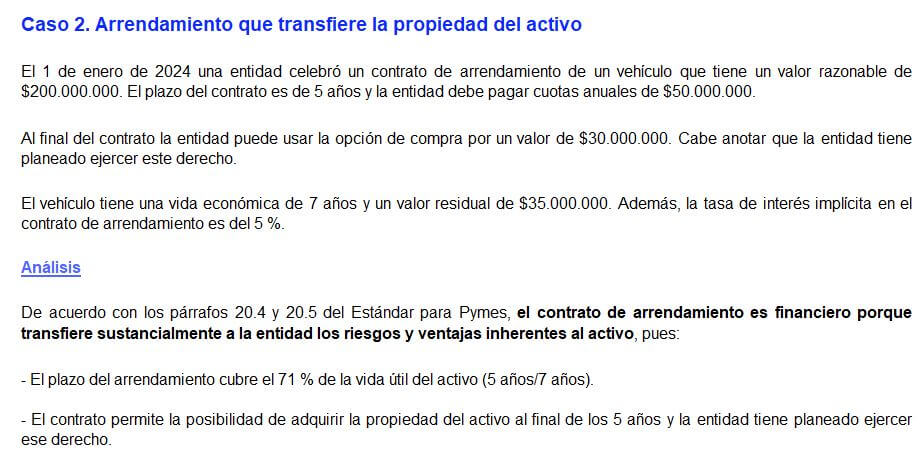

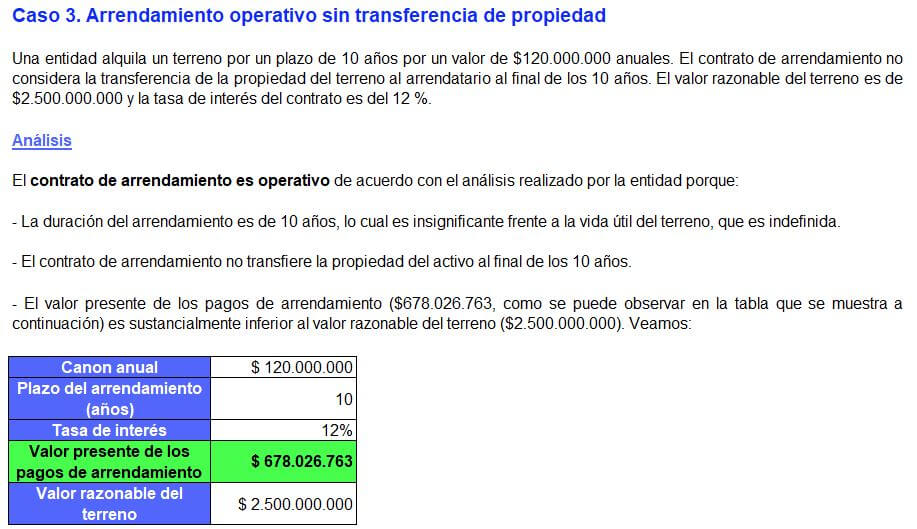

Clasificación de arrendamientos según la sección 20 del Estándar para Pymes: 5 casos prácticos en Excel

Encuentra en este formato5 casos prácticos sobre la clasificación de contratos por arrendamientos de una entidad del grupo 2 como financieros u operativos, teniendo en cuenta las condiciones establecidas en la sección 20 del Estándar para Pymes.

Explora estos casos descargando nuestro material.

Los contratos de arrendamiento se clasifican en operativos y financieros, según los derechos y obligaciones que generen para cada una de las partes (arrendador y arrendatario).

Un arrendamiento financiero es uno en el que el arrendador transfiere al arrendatario los riesgos y ventajas de la propiedad del activo arrendado.

Por el contrario, un arrendamiento operativo es uno en el que no se realiza la transferencia de riesgos y ventajas de la propiedad del activo arrendado, sino que simplemente se paga un canon por el uso del activo durante un tiempo determinado.

En la siguiente infografía se explican algunas de las características que, de acuerdo con el párrafo 20.5 del Estándar para Pymes, debe tener un contrato de arrendamiento para clasificarse como financiero:

Cuando el arrendatario puede cancelar el contrato de arrendamiento, pero debe asumir las pérdidas que sufriría el arrendador como resultado de la cancelación.

Cuando las ganancias o pérdidas procedentes de fluctuaciones en el valor residual del activo arrendado repercuten en el arrendatario.

Cuando el arrendatario tiene la posibilidad de renovar el contrato de arrendamiento por un valor sustancialmente inferior al del mercado.

Ejemplos de clasificación de arrendamientos operativos y financieros

Teniendo en cuenta lo explicado hasta aquí, compartimos el siguiente formato, en el que se abordan 5 casos prácticos de clasificación de arrendamientos como operativos y financieros, de acuerdo con lo explicado en la sección 20 del Estándar para Pymes.

Caso 1: Arrendamiento operativo

Caso 2. Arrendamiento que transfiere la propiedad del activo

Caso 3. Arrendamiento operativo sin transferencia de propiedad

Caso 4. Arrendamiento de activo de naturaleza especializada

Caso 5. Obligación de asumir las pérdidas relacionadas con la terminación del contrato

Ten en cuenta que estos casos se analizan conforme a lo establecido en la norma, incluyendo una descripción de cada situación y su correspondiente explicación.

Aprende más sobre este tema en el siguiente video:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Modelos de conciliación bancaria (individual y conjunta) en Excel

La conciliación bancaria es un proceso que permite hallar y contabilizar las diferencias entre el libro contable de bancos y el extracto de la cuenta bancaria.

En este Excel te compartimos 3 plantillas para que elabores la conciliación bancaria. Recuerda que esta actividad la debes realizar por lo menos mensualmente.

La conciliación bancaria es un procedimiento de control interno que se realiza comparando el libro de los movimientos bancarios registrados en la contabilidad de la entidad contra los movimientos reflejados en el extracto de la cuenta bancaria, con el fin de identificar las diferencias entre ambos.

Ten en cuenta que para elaborar la conciliación debes tener a la mano:

Conciliación del mes anterior, para identificar que las partidas conciliatorias del mes anterior se reflejen en el extracto.

Libro auxiliar de la cuenta de bancos a la fecha de corte de la conciliación.

Extracto bancario a la fecha de corte de la conciliación.

Existen varias maneras de realizar la conciliación. La primera consiste en partir del saldo del extracto en bancos y llegar al saldo en libros o viceversa; la segunda consiste en tomar ambos saldos y sumar o restar las partidas conciliatorias en el saldo de libros o bancos, según corresponda, con el fin de igualar ambos saldos.

¿Qué encontrarás en estos modelos de conciliación bancaria en Excel?

La conciliación es un proceso esencial para mantener el control financiero de tu empresa. Simplificamos este procedimiento crucial con nuestros modelos en Excel diseñados para facilitar y agilizar tus conciliaciones bancarias.

El siguiente formato contiene 3 plantillas en Excel que te ayudarán a elaborar la conciliación de una empresa de una forma rápida y fácil:

Plantilla de conciliación bancaria por el método individual (del saldo de libros al del extracto).

Plantilla de conciliación bancaria por el método individual (del saldo del extracto al de libros).

Plantilla de conciliación bancaria por el método conjunto.

Contiene espacios para que puedas documentar las diferentes partidas conciliatorias que se presentan al realizar este proceso, a saber:

Cheques girados y pendientes de cobro o giros electrónicos por fuera del horario bancario.

Consignaciones en tránsito.

Consignaciones reflejadas en el extracto y no contabilizadas por la entidad.

Notas débito no contabilizadas, como: comisiones bancarias, gravamen a los movimientos financieros, intereses de mora, etc.

Notas crédito no contabilizadas, tales como: ingresos por intereses, préstamos consignados a la empresa, etc.

En este video, la contadora Liliana Delgado explica qué es la conciliación bancaria, un paso a paso sobre cómo se debe realizar el proceso y lo que hay que tener en cuenta al momento de realizarlo:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

¿Por qué los contadores públicos están dejando sus trabajos?

La profesión contable ha experimentado una gran movilidad laboral en los últimos años. Aunque se percibe estabilidad en el campo, la realidad muestra que cada vez más contadores optan por dejar sus empleos. Por esta razón surge la incógnita sobre qué impulsa a los contadores públicos a renunciar.

En esta conferencia, el Dr. Elkin Salazar expone algunas de las razones detrás de este fenómeno, basándose en estudios realizados en otros países.

Aquí están los detalles:

La situación actual del mercado laboral para contadores

En Colombia, al igual que en otras partes del mundo, no es sencillo encontrar profesionales en el área contable. Aunque parece haber muchos contadores en el mercado, las empresas encuentran cada vez más difícil retener a su personal calificado. Esta movilidad puede deberse a una falta de satisfacción con las expectativas laborales, por lo que a nivel mundial se ha identificado una tasa de rotación promedio del 15 % en firmas de contabilidad, de las cuales un 80 % corresponde a renuncias voluntarias.

Factores que incrementan la rotación en el campo contable

Uno de los principales factores que contribuyen a la alta rotación es el aumento de la carga laboral para aquellos empleados que permanecen en sus puestos tras la salida de un colega. Cuando un contador renuncia, sus responsabilidades se distribuyen entre los demás empleados, lo que genera una mayor presión y descontento, particularmente en los profesionales más jóvenes, quienes perciben un desajuste entre sus expectativas de crecimiento y la realidad en las firmas contables.

El impacto de la movilidad en las empresas contables

Según el informe Illinois CPA Society, el 65 % de los empresarios consideran que la salida de empleados conlleva una mayor carga laboral para los compañeros que permanecen en la empresa. Este fenómeno genera una cascada de efectos negativos, especialmente entre los empleados más jóvenes, quienes comienzan a cuestionar si existe un verdadero incentivo para continuar en la organización o si deberían buscar oportunidades en otras empresas.

Perspectivas profesionales y motivos de cambio

Contrario a la creencia de que los contadores están abandonando el campo de la contabilidad, el 62 % de los encuestados en el estudio de la Illinois CPA Society afirmó que simplemente se trasladaron a otras firmas contables. Solo el 23 % cambió a una empresa no relacionada con la contabilidad, y un 1 % abandonó la profesión por completo. Esto sugiere que los contadores buscan nuevos horizontes dentro del mismo campo, pero en ambientes que ofrezcan mayores posibilidades de desarrollo profesional.

Las principales razones para dejar un empleo

De acuerdo con las encuestas, las tres principales razones para dejar un empleo son el salario, el agotamiento por la gran carga de trabajo y la falta de equilibrio entre la vida laboral y personal. Muchos contadores, especialmente aquellos en puestos junior, se enfrentan a una carga desproporcionada durante épocas específicas del año, como la declaración de impuestos, lo que intensifica su desgaste y los motiva a buscar alternativas laborales con mejores condiciones.

El rol de la tecnología en la profesión contable

La tecnología y la automatización han generado un impacto considerable en la profesión contable. Si bien algunos profesionales ven la tecnología como una amenaza, otros la perciben como una herramienta que puede optimizar su trabajo, permitiendo enfocarse en tareas más analíticas y menos repetitivas. Sin embargo, la rápida evolución tecnológica también exige que los contadores se mantengan actualizados y preparados para adaptarse a las nuevas herramientas y metodologías.

Cambios en la cultura laboral y su efecto en la retención

El entorno laboral y la cultura organizacional juegan un papel clave en la decisión de los contadores de permanecer o no en una empresa. Aunque solo el 10 % de los empresarios encuestados creen que la cultura laboral es un factor importante, el 36 % de los empleados la mencionaron como una de las razones para renunciar. Las nuevas generaciones de contadores valoran entornos de trabajo más flexibles y colaborativos, lo que a menudo no coincide con la estructura rígida de muchas firmas tradicionales.

La importancia de la actualización constante

Al igual que en otras profesiones, los contadores deben mantenerse actualizados y estar al tanto de los cambios que afectan su campo, desde las nuevas regulaciones hasta las herramientas tecnológicas emergentes. La actualización continua es esencial para que los contadores puedan ofrecer un servicio eficiente y relevante en un entorno en constante cambio.

Acerca del conferencista

Elkin SalazarHenao

Es economista industrial, especialista en Marketing Internacional, diplomado en Normas NIC y NIIF, Gestión Financiera Avanzada. Cuenta con más de 30 años de experiencia en banca y servicios. Socio de transacciones y finanzas en OCH Group.

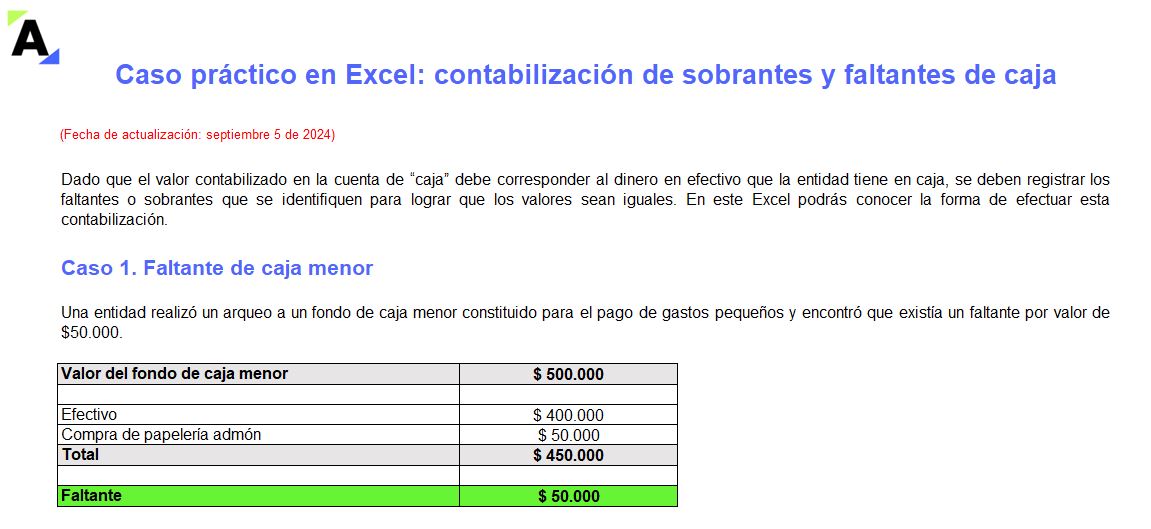

Caso práctico en Excel: contabilización de sobrantes y faltantes de caja

Cuando se identifican sobrantes y faltantes de caja se deben contabilizar para lograr que el monto de la contabilidad corresponda con el almacenado en la caja.

Aquí te explicamos cómo realizar esta contabilización para lograr que la contabilidad refleje la realidad económica de la entidad.

Al realizar arqueos de caja se pueden presentar situaciones en las que el dinero que refleja la contabilidad no coincide con el que se encuentra en la caja, ya sea porque existe un sobrante o un faltante.

Estas situaciones son el resultado de equivocaciones de los empleados, por ejemplo, porque se digitó mal el valor de una factura, o pueden deberse a fraudes.

Dado que el valor contabilizado en la cuenta de “caja” debe corresponder al dinero en efectivo que la entidad tiene en caja, se deben registrar los faltantes o sobrantes que se identifiquen para lograr que los valores sean iguales. A través de este caso práctico en Excel podrás conocer la forma de efectuar esta contabilización.

Contabilización de un faltante de caja

Cuando una empresa constituye un fondo de caja menor para realizar pagos en efectivo o cuando recauda ventas en efectivo, debe tomar medidas de control interno para salvaguardar dichos recursos. Una de esas medidas es la de realizar arqueos de caja.

Si se identifica que existe un faltante de caja, la entidad debe registrar un gasto por pérdida y dar de baja el valor de la cuenta de “caja” en el efectivo y equivalente. Otra opción utilizada en algunas empresas es contabilizar el faltante como una cuenta por cobrar al empleado, entre tanto que se escuchan las explicaciones pertinentes por parte de este.

No obstante, se debe ser cuidadoso con esta medida, pues no se puede descontar suma alguna al salario de los empleados si no se cuenta con una orden por escrito firmada por el trabajador (ver artículo 149 del Código Sustantivo del Trabajo –CST–).

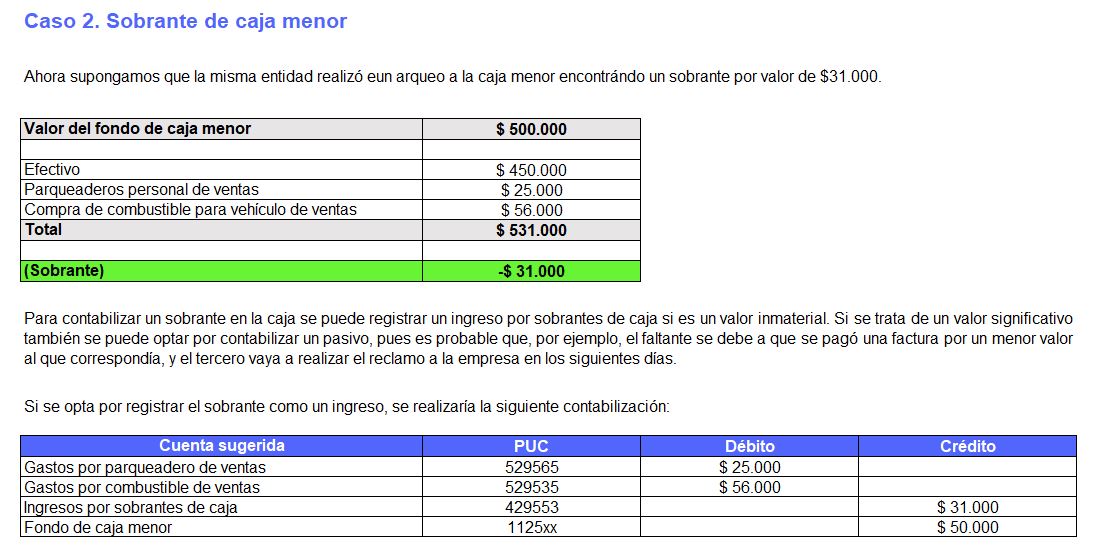

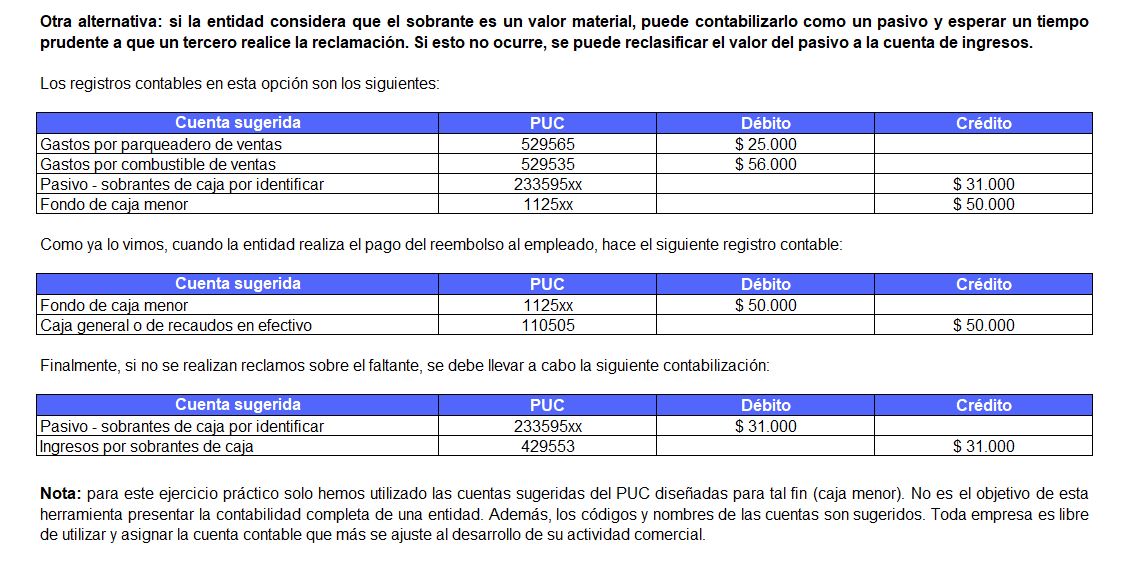

Contabilización de un sobrante de caja

Los sobrantes de caja pueden deberse a varias razones: ya sea porque se cobró en exceso una factura a un cliente, el ingreso se contabilizó por un valor inferior al recibido o, también, a que se realizó una compra y se pagó un valor inferior.

Un sobrante en la caja se puede contabilizar como un ingreso por sobrantes de caja cuando se trate de un valor inmaterial. Si se trata de un valor significativo también se puede optar por contabilizar un pasivo, pues, como se mencionó, es probable que, por ejemplo, el faltante se deba a que se pagó una factura por un menor valor al que correspondía, y el tercero vaya a realizar el reclamo a la empresa en los siguientes días.

Por tanto, la alternativa que aplique la entidad dependerá de sus políticas contables.

Formato en Excel de circularización de proveedores automatizado

Te ayudamos a realizar tus encargos de auditoría con este formato automatizado en Excel para la circularización de proveedores.

Podrás generar de forma masiva las cartas de circularización de saldos de una o varias empresas y obtener el PDF para realizar la confirmación de las cifras con los proveedores.

Este formato de circularización de proveedores en Excel te permite generar de forma automática las cartas para cada uno de los terceros de la empresa auditada a los que se deseas enviar una confirmación de los saldos pendientes por pagar. Lo anterior, con el fin de verificar si coinciden con los registros dispuestos en los libros.

¿Cómo utilizar el formato de circularización de proveedores?

Al momento de utilizar este formato debes tener en cuenta las siguientes recomendaciones:

1. En la hoja “Datos iniciales” debes diligenciar los datos de la empresa auditada y de la firma de auditoría a la que perteneces, o tus datos como auditor independiente.

2. En la hoja “BD” debes diligenciar los datos de los proveedores de la empresa auditada a los que se les enviará la circularización, tales como razón social, NIT, correo electrónico, dirección, ciudad y fecha de envío de circularización.

En las columnas “J” a la “L” de esta pestaña también podrás llevar un control de los proveedores a los que se les envió la circularización, los que ya respondieron y aquellos para los que el saldo no coincide.

3. En la hoja “Informe proveedores” puedes adjuntar el reporte de las cuentas por pagar a los proveedores extraido de los libros de la empresa teniendo en cuenta su razón social, NIT, valor a pagar, fecha de facturación y fecha de vencimiento de la factura. El estado de la obligación se generará de manera automática (columna “J”).

4. Al realizar estos pasos de manera correcta se podrá generar en la hoja “Circularización proveedores” la confirmación escrita para cada uno de los terceros con los que se desea realizar este procedimiento de auditoría y que fueron previamente diligenciados en el «Informe proveedores». Para esto se puede hacer uso de los botones de «generar PDF» e «imprimir» ubicados en el lado superior derecho.

►NOTA: se recomienda no insertar hojas adicionales, eliminarlas o cambiar el orden de estas, pues podría afectar el funcionamiento de la macro mediante la cual se imprimen y generan los PDF. Además, debes tener en cuenta que la funcionalidad de impresión y generación de PDF no es compatible con el sistema iOS.

Finalmente, la carta de circularización incluirá la información del proveedor y la relación de las cuentas comerciales por pagar, detallando la fecha de corte, el saldo de las facturas adeudadas y el estado de la obligación, entre otros datos importantes. ¿Qué esperas para descargar este formato?

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.