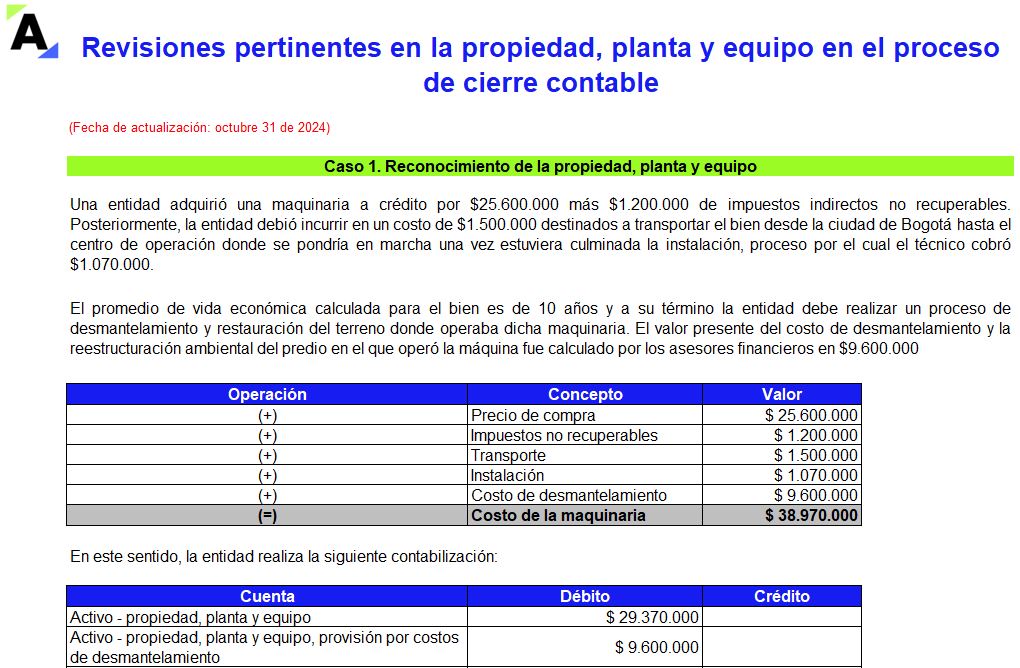

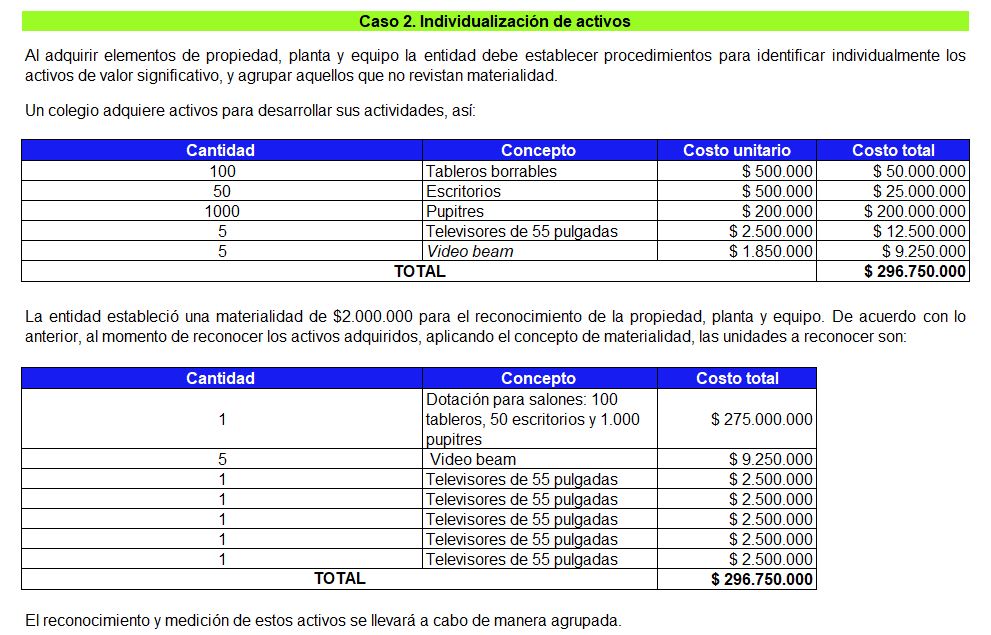

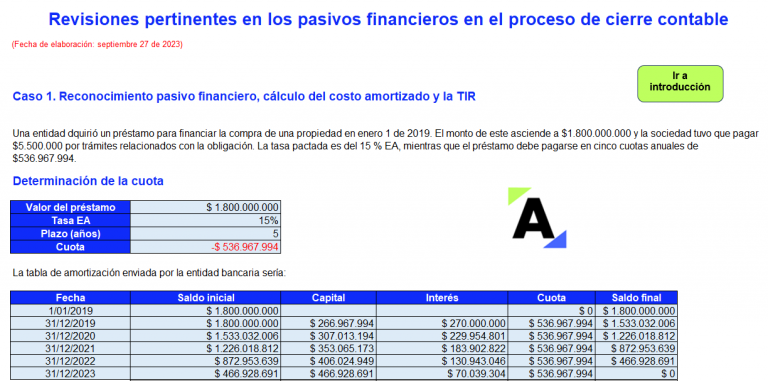

Liquidador en Excel para revisiones pertinentes en propiedad, planta y equipo en el proceso de cierre contable

Esta guía en Excel contiene 11 casos diferentes de reconocimiento de la propiedad, planta y equipo en una pyme, revisión que se considera pertinente adelantar en el proceso de cierre contable.

Conocerás cómo contabilizar correctamente la individualización de activos y su revaluación, entre otros aspectos.

En el proceso de cierre contable se adelantan diferentes actividades para lograr de manera eficiente y acertada la elaboración de los estados financieros, con el fin de presentarlos oportunamente a los tomadores de decisiones.

Con estos documentos la entidad informa los resultados obtenidos, su situación financiera, el rendimiento y los flujos de efectivo, entre otros procesos. Además, deben contener sus respectivas notas o revelaciones con el desglose de las cifras para ver al detalle los movimientos que se tuvieron.

Para llevar a cabo un adecuado cierre contable se debe aplicar una serie de procedimientos que permitan asegurar que las cifras presentadas en los estados financieros corresponden a la realidad, dentro de los que destacamos las revisiones en la propiedad, planta y equipo, ya sea por depreciación o revaluación.

Por otra parte, se encuentra el cierre fiscal, cuyo objetivo es determinar el impuesto a cargo de la entidad, para lo cual se debe realizar un proceso de conciliación que permita identificar las partidas que no son aceptadas fiscalmente por no cumplir los requisitos exigidos en el Estatuto Tributario, y aquellos ingresos y deducciones que solo se tienen en cuenta para la elaboración de la declaración de renta, como los intereses presuntivos o deducciones especiales.

Revisiones pertinentes en el proceso de cierre contable

Algunos pasos recomendados para el cierre contable y la conciliación fiscal del año son los siguientes:

Teniendo en cuenta lo anterior, traemos para ti esta guía en Excel que contiene 11 casos diferentes de reconocimiento de la propiedad, planta y equipo en una pyme; además, aprenderás a contabilizar correctamente la individualización de activos, su revaluación y reexpresión de la depreciación.

Si deseas ampliar tus conocimientos sobre este tema, te invitamos a ver el siguiente video, en el que el Dr. Juan Fernando Mejía responde a los siguientes interrogantes: ¿cuál es el paso a paso que debe realizar una empresa para elaborar el cierre contable y fiscal? ¿Cuándo debe llevarse a cabo este proceso?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Liquidador] Modelos y formatos para la elaboración de estados financieros y cálculo de los indicadores financieros

Compartimos este modelo en Excel para la elaboración de los estados financieros de una pyme.

Encontrarás una plantilla para el análisis vertical y horizontal, el cálculo de los indicadores financieros y de detrimento patrimonial e insolvencia establecidos en el Decreto 854 de 2021.

Te presentamos una valiosa herramienta para que elabores los estados financieros desde las partidas básicas que comúnmente se presentan en las entidades pertenecientes al grupo 2 de NIIF.

¿Qué contiene esta herramienta en Excel para la elaboración y el análisis de los estados financieros?

Las siguientes son las pestañas que encontrarás:

Pestaña

Descripción

Factores para análisis financiero

En esta pestaña se expone una matriz en la que se describen los principales aspectos que se deben evaluar dentro del análisis financiero en cuanto a los factores que hacen parte del entorno interno y externo a la entidad.

Listado de cuentas

En esta pestaña se presenta la información básica de una pyme con corte al 31 de diciembre de 2024, la cual es base para la elaboración de los estados financieros. En esta lista se identifican las partidas como activo, pasivo, patrimonio, ingreso, costo o gasto y el estado financiero en el cual se utiliza.

Estado de situación financiera

En esta pestaña se presenta el estado de situación financiera de la entidad partiendo de los datos de la pestaña «Listado de cuentas». De igual manera se ilustra la determinación del análisis horizontal y vertical, acompañado de gráficas que ayudan a comprender los resultados obtenidos.

Estado del resultado integral

En esta pestaña se presenta el estado del resultado integral partiendo de los datos de la pestaña «Listado de cuentas». Este estado fue elaborado teniendo en cuenta una estructura de gastos por función. De igual manera se ilustra la determinación del análisis horizontal y vertical acompañado de gráficas que ayudan a comprender los resultados obtenidos.

KT y dividendos pagados

En esta pestaña se incluyen los cálculos de dos elementos indispensables para la elaboración del estado de flujos de efectivo y el estado de cambios en el patrimonio, esto es, la determinación del capital de trabajo (recursos disponibles en el corto plazo como resultado del efectivo recaudo de cartera, el manejo de inversiones y efectivo, y el logro de una política de pago a proveedores que permita el apalancamiento). El segundo cálculo corresponde a la determinación del valor de dividendos pagados, teniendo en cuenta el flujo de caja disponible de la entidad.

Estado de FE método indirecto

En esta pestaña se presenta el estado de flujos de efectivo mediante la utilización del método indirecto, teniendo en cuenta que este es el método que la Supersociedades requiere a las entidades que se encuentran obligadas a reportarle su información.

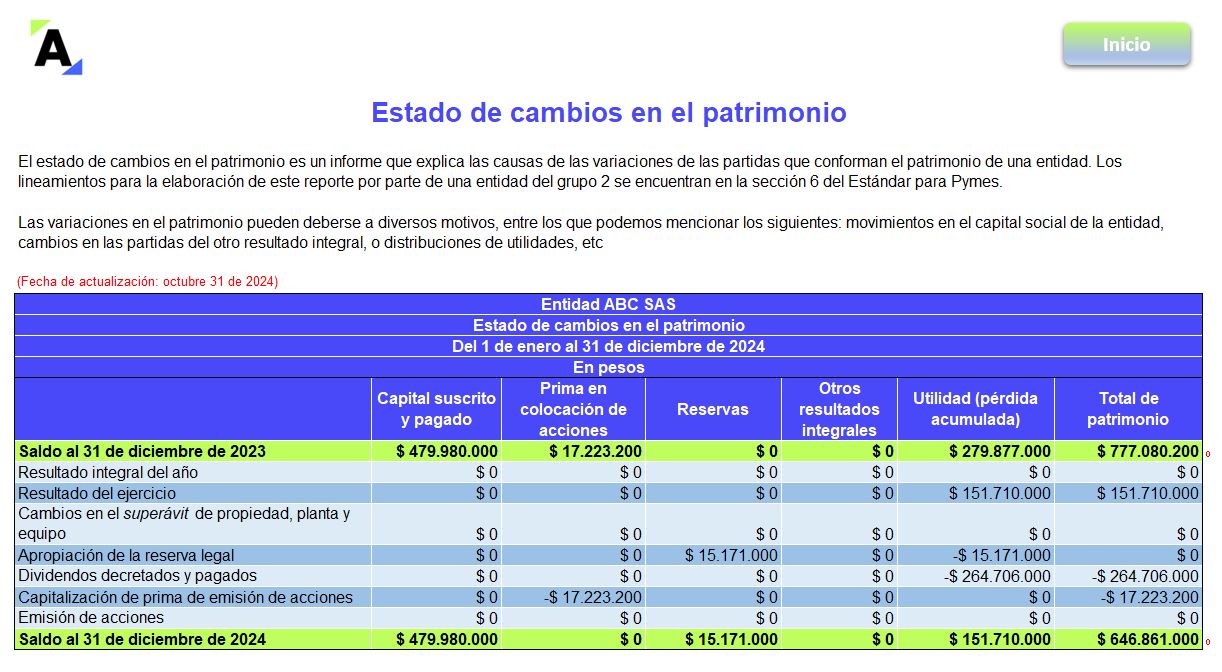

Estado de cambios en el patrimonio

En esta pestaña se presenta el estado de cambios en el patrimonio de la entidad. Este estado también se nutre de la información de la pestaña «KT y dividendos pagados».

Indicadores financieros y de mercado

De acuerdo con la información del estado de situación financiera y el estado del resultado integral, se detallan los principales indicadores financieros de la entidad, como son los de liquidez, endeudamiento, actividad, efectividad, márgenes de rentabilidad y sistema Dupont. Lo anterior, dada la importancia de tales indicadores para la toma de decisiones dentro de las entidades.

Tips sobre indicadores

En esta pestaña se presenta el resumen de los factores de mayor relevancia que deben tenerse en cuenta en el análisis de los resultados obtenidos para los principales indicadores financieros, pues estos deben ser estudiados de manera integral y en congruencia con el sector y caso particular de la entidad que se esté evaluando.

Deterioro patrimonial y riesgo de insolvencia

En esta pestaña se enuncian los criterios establecidos por el Gobierno nacional en el Decreto 1378 de 2021 que deben ser utilizados por los administradores del negocio para identificar alertas de detrimento patrimonial o insolvencia, en cumplimiento de lo señalado en el inciso 3 del artículo 4 de la Ley 2069 de 2020. El mencionado decreto modificó las disposiciones del Decreto 854 de agosto 3 de 2021.

Visualización resultados

En esta pestaña se presentan automáticamente los resultados financieros del año. Encontrarás los ingresos, costos, utilidad neta y margen de utilidad que se produjo en dicho período. Adicionalmente, se detalla visualmente el esquema de la composición de: el estado de situación financiera, los ingresos, el porcentaje de los costos y gastos con respecto de los ingresos, y las utilidades. También se incluye el resultado 2024 de indicadores como el EBITDA, flujo de efectivo, capital de trabajo, ROA y ROE.

Tips de proyecciones financieras

En esta pestaña se expone una matriz sobre las etapas que conlleva la elaboración de proyecciones financieras y algunas recomendaciones a tener en cuenta.

►NOTA: Esta herramienta se presenta como un modelo de guía u orientación, para que los usuarios cuenten con una base de la estructura general de presentación de los estados financieros. No obstante, la forma de presentación de los mismos puede variar según el tipo de entidad o negocio. El diseño, los datos o comentarios bajo los cuales se elaboraron estos formatos hacen parte de la interpretación de Actualícese.

Por último, te invitamos a revisar el siguiente video en donde aprenderás los elementos clave para tener en cuenta en el análisis vertical y horizontal:

¿Qué esperas para poner a prueba tus conocimientos?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

7 exceles que te facilitarán la contabilización de tus principales operaciones diarias

Nuestra compilación especial está diseñada para estudiantes y contadores en las primeras etapas de su carrera profesional que gestionan sus registros de forma manual. El objetivo es ofrecer un soporte detallado que incluye una guía para simplificar la contabilización de las principales operaciones diarias.

Aquí encontrarás diferentes casos prácticos en Excel que te permitirán la manipulación de variables y escenarios. En consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas y realizando tus propias simulaciones.

En total son 7 formatos en los que abordaremos temas importantes relacionados con las operaciones diarias del contador, como: contabilización de ajustes por conciliación bancaria, sobrantes y faltantes en caja, ingresos en pymes bajo Estándares Internacionales, arrendamientos financiero y operativo, manejo de préstamos bancarios, devoluciones en ventas y cálculo de AIU.

Contabilización de operaciones diarias

Desde Actualícese hemos preparado estas herramientas que contienen la información necesaria que debes conocer en tu día a día. Con ellas podrás optimizar tu tiempo, mejorar tu nivel de ingresos, capacitarte y resolver dudas.

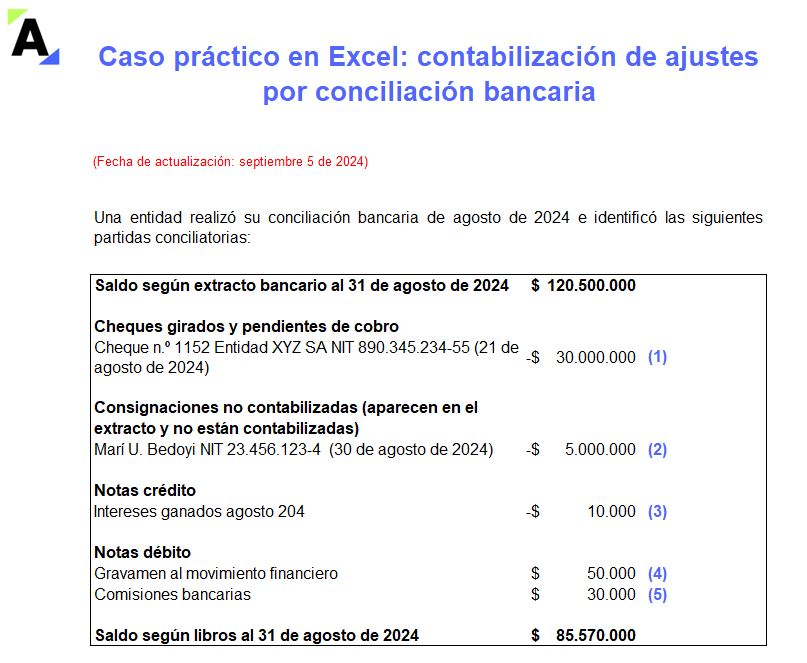

1. Contabilización de ajustes por conciliación bancaria

Conoce en este caso práctico en Excel cómo contabilizar los ajustes que se presentan al realizar una conciliación bancaria, tales como gastos por gravamen a los movimientos financieros o por comisiones bancarias, intereses financieros, cheques no cobrados y consignaciones sin contabilizar.

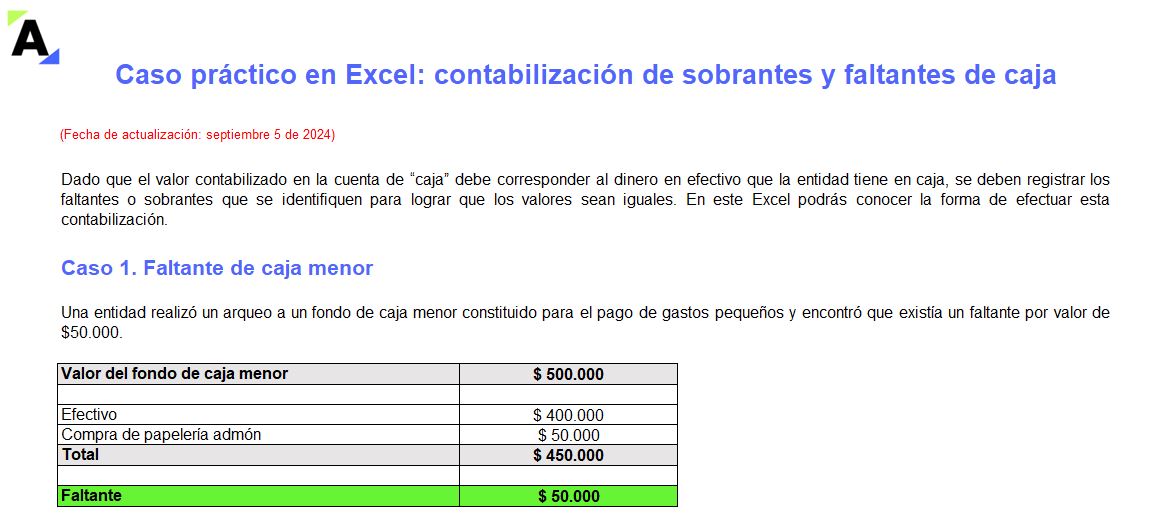

2. Contabilización de sobrantes y faltantes de caja

Cuando se identifican sobrantes y faltantes de caja se deben contabilizar para lograr que el monto de la contabilidad corresponda con el almacenado en la caja.

Aquí te explicamos cómo realizar esta contabilización para lograr que la contabilidad refleje la realidad económica de la entidad.

5. Contabilización de un préstamo bancario en pymes y microempresas

Al momento de contabilizar un préstamo bancario se pueden presentar varias dudas, pues su registro contempla notables diferencias entre pymes y microempresas.

Las devoluciones en ventas suceden cuando los productos o servicios adquiridos son devueltos debido a insatisfacción, errores en el pedido, cambios de opinión u otras causas.

Conocerás cómo contabilizar correctamente las devoluciones en ventas teniendo en cuenta el método del inventario y los impuestos que se originan.

7. Casos prácticos sobre AIU: cálculo del IVA y retención en la fuente en esta figura

El AIU tiene un propósito tributario, pues permite que el IVA y la retención en la fuente se liquiden sobre una base especial en algunos servicios.

Con estos casos prácticos aprenderás cómo calcular y contabilizar correctamente el AIU, el IVA y la retención en la fuente, de acuerdo con los diferentes escenarios planteados por la norma: servicios de aseo y vigilancia, servicios temporales de empleo y honorarios en contratos de construcción.

No olvides seguirnos como @actualícese en las diferentes redes sociales, visitar nuestros Packs de Formatos y resolver las evaluaciones diarias que te entregamos para que estés al día con toda la actividad contable, financiera, laboral y tributaria.

Hoy queremos que aceptes el reto de saber qué tan actualizado te sientes sobre facturación electrónica y documentos equivalentes:

Además, en nuestro canal de YouTube tendrás acceso a consultorios y conferencias de actualidad. ¡Visítanos ahora!

Recomendaciones:

Se sugiere leer las instrucciones de cada formato antes de utilizarlo.

Se requiere versión de Excel 2010 o superior.

Los formatos incluidos son compatibles con los sistemas operativos Windows y iOS (con excepción del botón para descargar los PDF contenidos en algunos formatos, el cual no es compatible con el sistema iOS).

Para evitar errores, sugerimos no modificar las fórmulas ni separar las celdas de los formatos en Excel. Además, se recomienda no modificar el nombre de las hojas de los archivos ni las filas y columnas ocultas.

Por favor, diligenciar los campos solicitados en cada formato de acuerdo con la información requerida.

El diseño, los datos o comentarios bajo los cuales se elaboraron estos modelos para realizar contabilizaciones se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el usuario quien deba estudiar las normas requeridas, preparar y emitir la información a la que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de estas herramientas.

[Conferencia] Tips y recomendaciones para un acertado cierre contable

No debemos dejar a un lado el cierre contable de las organizaciones. Muchas empresas, desde septiembre, ya comenzaron a organizar sus cifras para cumplir con esta responsabilidad contable y fiscal.

El cierre contable es el proceso donde se cierran o cancelan las cuentas de resultados y se lleva el resultado a las cuentas de balance respectivas, una vez finalizado un ejercicio contable.

Una recomendación al realizar el cierre contable es validar la aplicación correcta de políticas contables, donde están los principios, bases, convenciones, reglas y prácticas específicas que una entidad elige y usa para reconocer, medir, presentar y revelar transacciones en sus estados financieros.

No dejarse tomar el tiempo y revisar de manera detallada el balance de prueba por tercero, son otras dos de las recomendaciones que entrega Natalia Pérez en esta conferencia.

Acerca de la conferencista

Natalia Pérez Hernández

Es contadora pública con diplomado en Gerencia Tributaria y en Normas Internacionales de Información Financiera para Pymes. Miembro activo en grupos de estudio y formación del Colegio de Contadores Públicos de Colombia Conpucol. Con experiencia en coordinación contable, manejo de personal, dirección administrativa y departamento de recursos humanos.

[Conferencia] Contador público, aprende a optimizar el tiempo con Excel

En esta conferencia, Anderson Mora afirma que el Excel es una herramienta que siempre ha acompañado al contador público, y como tal ha presentado avances en el tiempo.

Describe las bondades que caracterizan a esta herramienta y lo importante que es conocerla por parte de los contadores para sacarle el máximo provecho.

Explica cómo se puede optimizar el cruce de información con la obtención de datos, a través de un ejemplo práctico elaborado en Excel.

Acerca del conferencista

Anderson Mora Méndez

Es contador público, especialista en Gerencia y Administración Tributaria, en Gerencia de Finanzas y en Revisoría Fiscal y Auditoría Forense, certificado en NIIF para Pymes, estudiante de derecho y maestrante en Tributación Internacional. Amplia experiencia en auditoría, revisoría fiscal, tributos nacionales y territoriales.

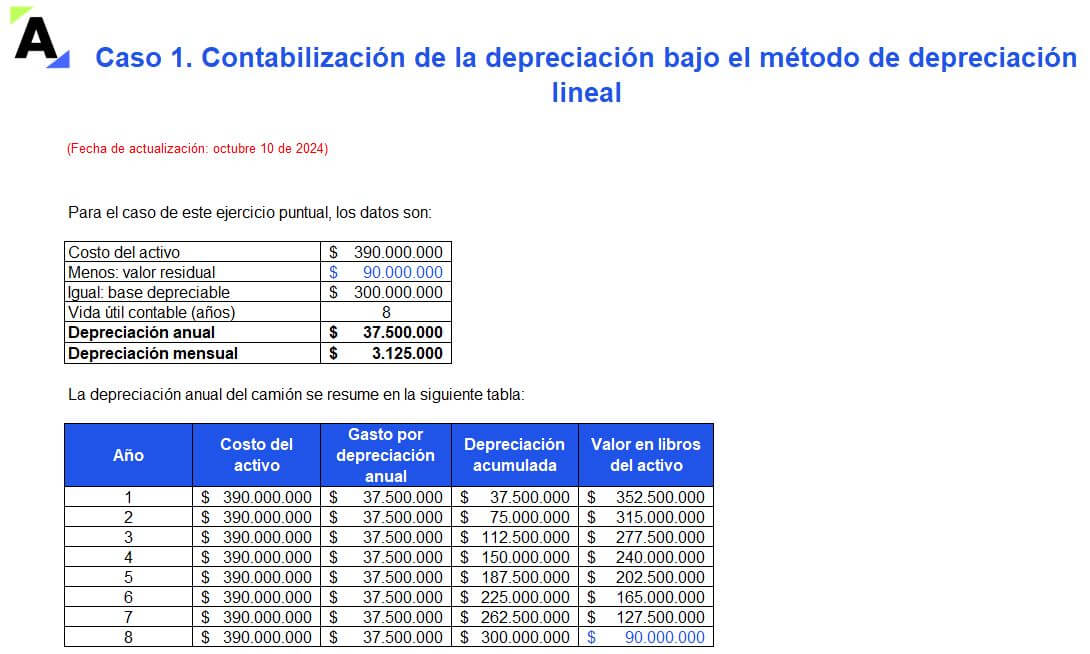

Contabilización de depreciación bajo Estándares Internacionales: casos prácticos en Excel

En este formato abordamos tres casos prácticos sobre la contabilización de la depreciación.

Para hallar el monto a depreciar de un activo, se debe estimar su vida útil y valor residual, además de elegir el método de depreciación más apropiado según el uso que se le piense dar.

La depreciación es un procedimiento contable mediante el cual se reconoce el desgaste del valor de un activo por su contribución a la generación de beneficios económicos.

Recordemos que la vida útil de un activo es el tiempo durante el cual una entidad espera utilizarlo o el número de unidades que se espera producir del mismo.

El valor residual, por su parte, es el valor que se espera obtener por el activo al final de su vida útil. Hay que tener en cuenta que si este valor no es significativo se puede establecer en $0.

En cuanto a los métodos de depreciación, los Estándares Internacionales no señalan un método especifico, sino que requieren que se elija el método que mejor refleje el patrón de consumo de los beneficios económicos que genera el activo. El párrafo 17.22 del Estándar para Pymes menciona a manera de ejemplo los métodos de depreciación lineal, el basado en el uso del activo y el de depreciación decreciente.

Te presentamos este video en el cual Diego Guevara responde al siguiente interrogante: si un vehículo que se utiliza para trabajar en una actividad productora se paga en cuotas, ¿se puede deducir como costo o gasto el valor de la depreciación?

Casos de contabilización de depreciación bajo Estándares Internacionales

La depreciación de un activo se contabiliza como:

Un débito al gasto o al costo del inventario, de acuerdo con la utilización que se le esté dando, es decir, si se utiliza en la parte administrativa o para la producción, etc.

Un crédito a la cuenta de depreciación acumulada en el activo.

Teniendo en cuenta lo anterior, en este formato compartimos tres ejercicios sobre la contabilización de la depreciación bajo Estándares Internacionales:

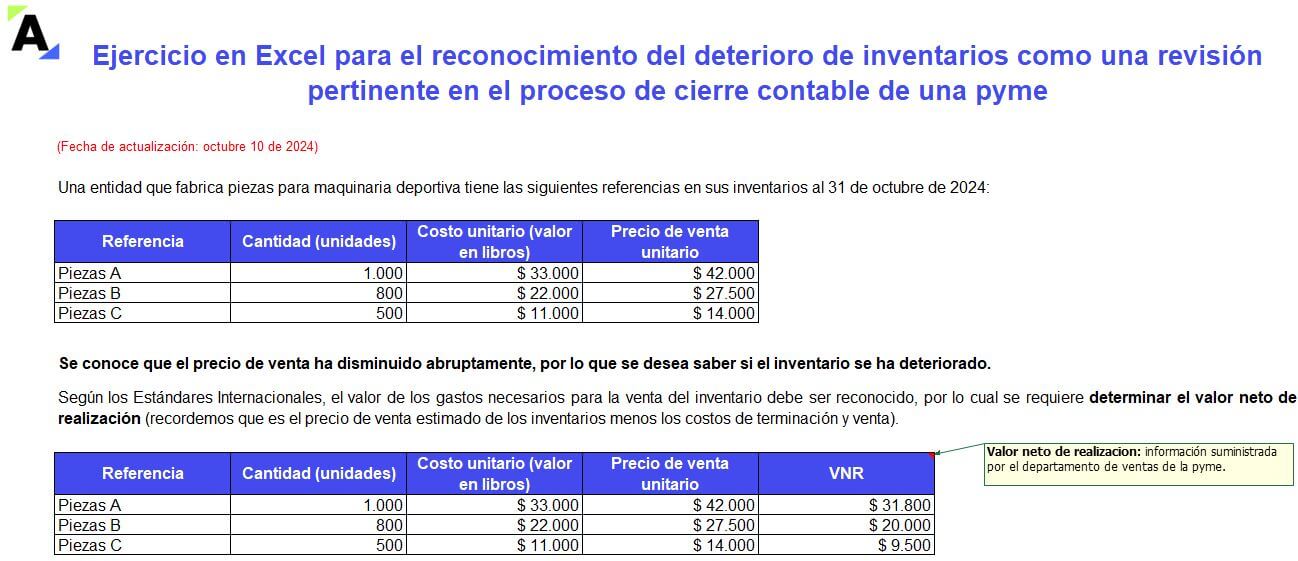

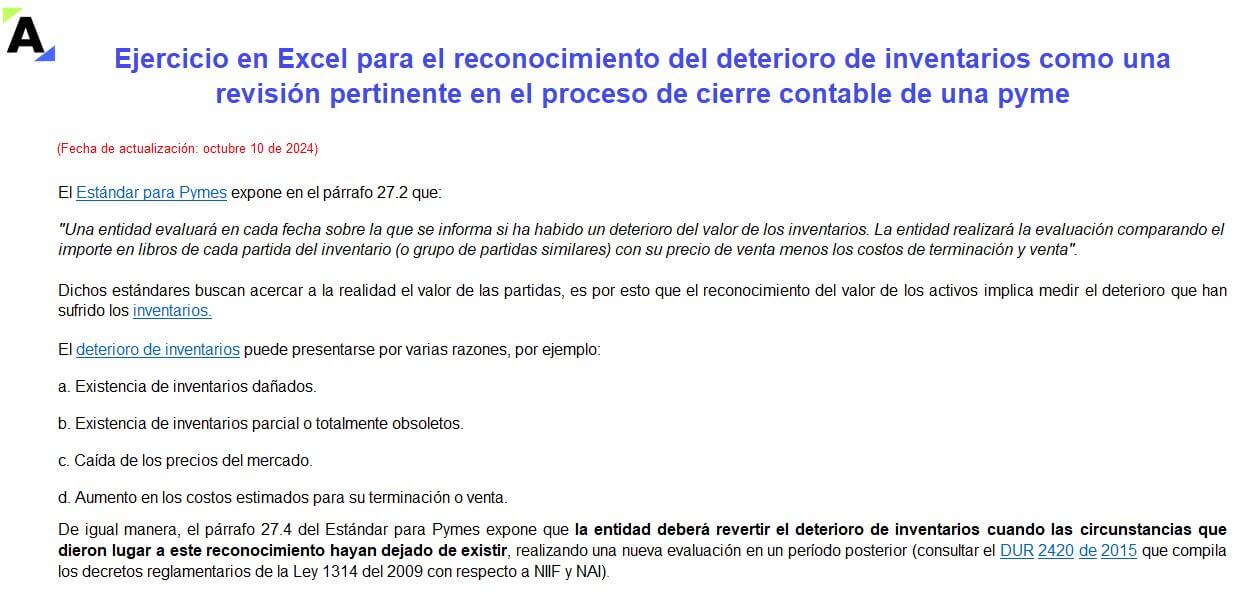

Nuestra guía en Excel contiene un ejercicio de reconocimiento del deterioro de inventarios de una pyme por disminución abrupta del precio de venta. Este cálculo es indispensable en el proceso de cierre contable.

Además, te explicaremos cómo contabilizar o reconocer en el estado de resultados dicho deterioro.

Para efectuar el cálculo del deterioro de inventarios es necesario tener presentes ciertas variables como, por ejemplo, los precios de venta y la expectativa de venta de los inventarios.

Aquí encontrarás el caso de una pyme que fabrica piezas para maquinaria deportiva y presenta una caída en los precios de venta de tres referencias diferentes, lo que representa un deterioro de inventarios.

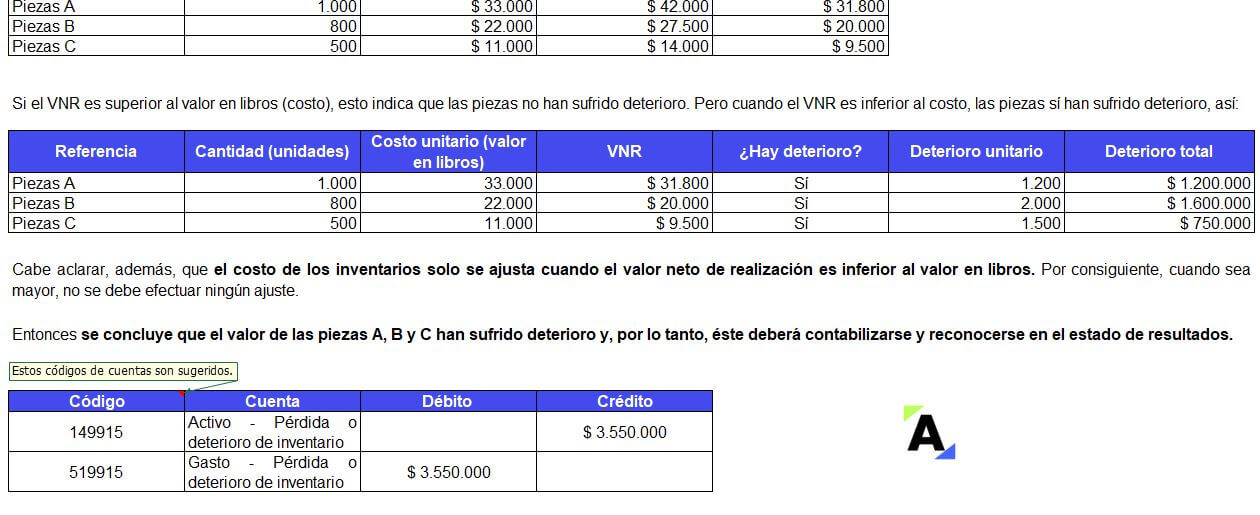

Para evaluar dicho deterioro, la entidad deberá calcular el valor neto de realización y compararlo con su importe en libros por cada partida del inventario.

Cabe aclarar, que el costo de los inventarios solo se ajusta cuando el valor neto de realización es inferior al valor en libros. Por consiguiente, cuando sea mayor, no se debe efectuar ningún ajuste. Pero, si los inventarios han sufrido deterioro, este deberá contabilizarse y reconocerse en el estado de resultados.

Una entidad evaluará en cada fecha sobre la que se informa si ha habido un deterioro del valor de los inventarios. La entidad realizará la evaluación comparando el importe en libros de cada partida del inventario (o grupo de partidas similares) con su precio de venta menos los costos de terminación y venta.

Dichos estándares buscan acercar a la realidad el valor de las partidas, es por esto que el reconocimiento del valor de los activos implica medir el deterioro que han sufrido los inventarios.

Existencia de inventarios parcial o totalmente obsoletos.

Caída de los precios del mercado.

Aumento en los costos estimados para su terminación o venta.

De igual manera, el párrafo 27.4 del Estándar para Pymes expone que la entidad deberá revertir el deterioro de inventarios cuando las circunstancias que dieron lugar a este reconocimiento hayan dejado de existir, realizando una nueva evaluación en un período posterior.

Por último, te invitamos a ver el siguiente video, en el que el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales e impuestos y conferencista de Actualícese, aclara el tratamiento contable y tributario de la disminución de inventarios por averías.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Ejercicios sobre métodos de depreciación: línea recta, decreciente, unidades de producción y más

La normatividad contable y fiscal señalan los requerimientos que deben cumplir los métodos de depreciación.

Encuentra en este formato ejercicios sobre la depreciación de propiedad, planta y equipo usando los métodos de línea recta, por componentes, saldos decrecientes y unidades de producción.

La depreciación es el método mediante el cual se reconoce contable y fiscalmente el desgaste o pérdida de valor del activo por el uso con el paso del tiempo. Las Normas Internacionales de Información Financiera no señalan los métodos de depreciación aceptados o prohibidos, pero sí formulan los requerimientos que deben cumplir.

Algunos términos importantes son:

Importe depreciable: es el costo de un activo menos su valor residual.

Valor residual: es el valor que se estima que tendrá el activo al final de su vida útil.

Vida útil: es el tiempo por el cual una entidad espera obtener beneficios económicos asociados al uso de un activo.

Se entiende que la vida útil, el valor y la forma de depreciar el activo determinados para efectos contables serán los mismos que para efectos fiscales. Sin embargo, la normativa fiscal incluye algunas salvedades:

En el artículo 128 del ET se menciona que no se aceptará como deducción el monto de la depreciación cuando en el año gravable declarado el activo no haya prestado su servicio, a pesar de que el párrafo 17.20 del Estándar para Pymes mencione que la depreciación no cesa cuando el activo esté sin utilizar.

En el artículo 137 del ET se indica la tasa por depreciación a deducir anualmente para efectos del impuesto sobre la renta y complementario, que será la establecida de conformidad con la técnica contable, siempre que no exceda las tasas máximas determinadas por el Gobierno nacional.

Ten en cuenta que este formato permite la manipulación de variables y escenarios; en consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

¿Qué encontrarás en estos ejercicios sobre métodos de depreciación?

En este formato encontrarás ejercicios prácticos sobre la aplicación de los métodos para la depreciación de propiedades, planta y equipo:

Método de línea recta: este método de depreciación es el más usado en las empresas porque su manejo es sencillo. Consiste en suponer que los activos se usan con la misma intensidad a lo largo de su vida útil. El cálculo se basa en dividir el costo del activo entre los años de vida útil.

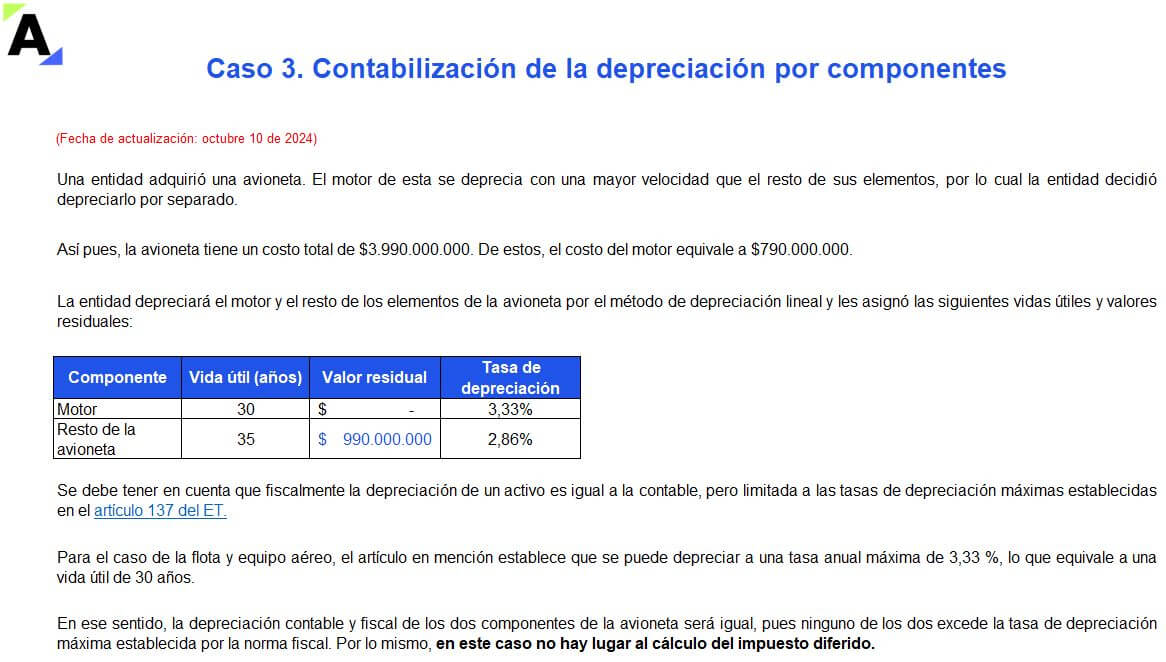

Método por componentes: el párrafo 17.16 del Estándar para Pymes establece que si los principales componentes de un elemento de la propiedad, planta y equipo tienen patrones de consumo significativamente diferentes, la entidad debe distribuir el costo del activo entre esos componentes y depreciarlos por separado.

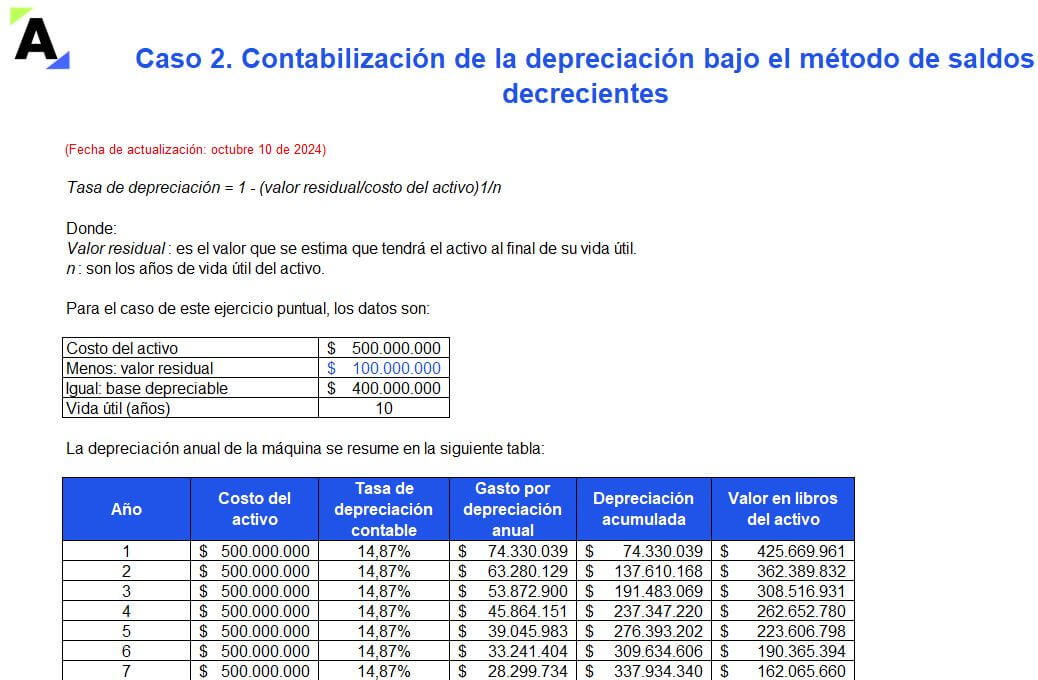

Método decreciente: este es un método de depreciación acelerada que permite reconocer un mayor desgaste del activo en sus primeros años y uno menor hacia los años finales de su vida útil.

Método de unidades de producción(depreciación basada en el uso): este método es muy utilizado en vehículos y maquinarias, ya que la depreciación se calcula conforme a los servicios prestados o las unidades producidas por el activo; por ejemplo, kilómetros u horas de trabajo. El cálculo consiste en dividir el costo del activo entre las unidades totales estimadas para su vida útil y multiplicarlas por las unidades del período.

Te invitamos a continuar aprendiendo de la mano de Actualícese a través de este video en el que el Dr. Juan Fernando Mejía responde al siguiente interrogante: Si se valora el activo, ¿se puede depreciar posteriormente el avalúo? ¿Esto sería deducible?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Liquidador en Excel para el cálculo de intereses de mora y su IVA en cuentas por cobrar vencidas

Esta plantilla tiene el propósito de ayudar a calcular los intereses de mora y su IVA en las cuentas por cobrar vencidas cuando las empresas financian sus ventas, según lo señalado en el parágrafo del artículo 447 del ET.

Incluye la contabilización al momento del pago de la cartera por parte del cliente.

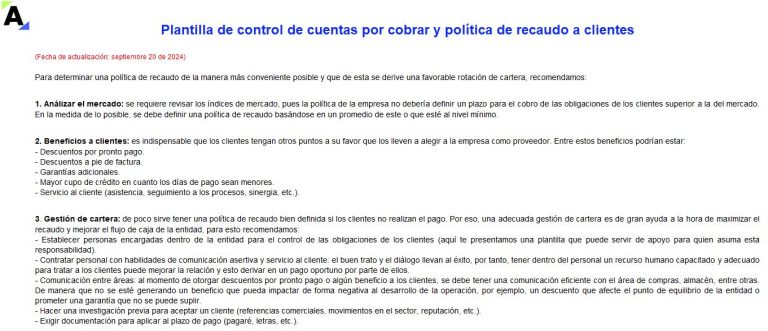

Uno de los rubros más importantes en una empresa es la cartera, criterio que define las deudas de los clientes provenientes de las ventas que se hacen a crédito. Esas cuentas por cobrar se traducen en que los clientes están apalancando su operación a través del dinero que le adeudan a la empresa. Por este motivo, trabajar en aras de tener un eficiente recaudo de cartera es conveniente, porque ofrece la posibilidad a la entidad de utilizar el dinero recaudado para el desarrollo de su objeto social.

La gestión de recaudo de cartera de una empresa permite que la estabilidad de esta no se vea afectada por el dinero que sus clientes le adeudan; de allí la importancia de mantener el control sobre las cuentas por cobrar y conocer su comportamiento.

Cálculo de intereses de mora y su IVA en cuentas por cobrar vencidas

Por regla general, en la venta y prestación de servicios, la base gravable de la operación es el valor total de la transacción que se realice de contado o a crédito, incluyendo los gastos directos de financiación ordinaria, extraordinaria o moratoria, así como los accesorios, acarreos, instalaciones, seguros, comisiones, garantías y demás erogaciones complementarias, aunque se facturen o convengan por separado.

Por otra parte, cuando las empresas financien a sus adquirentes o usuarios el pago del impuesto generado por la venta o prestación del servicio, los intereses por la financiación de este impuesto no forman parte de la base gravable del IVA (ver el parágrafo del artículo 447 del ET).

En esta herramienta de Excel que te presentamos podrás hacer tus propios cálculos para encontrar el valor de los intereses de mora y su IVA en cuentas por cobrar vencidas.

Evalúate con nuestro quiz sobre el IVA y eleva tu nivel profesional.

Por último, en el siguiente video de nuestro canal de YouTube, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, te explica el manejo del IVA en el cobro por intereses:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

CTCP resuelve consulta sobre el reconocimiento contable de indemnizaciones por siniestros

El CTCP respondió una consulta sobre el tratamiento contable que se le debe dar a un reembolso de una indemnización por parte de una aseguradora ante el siniestro de un lote de bienes.

Con ocasión del reconocimiento y pago de una indemnización por parte de una aseguradora ante el siniestro de un lote de bienes, se elevó ante el CTCP una consulta relacionada con el tratamiento contable que se le debe dar a ese reembolso, la cual se respondió en el Concepto 1-2024-024530 de 2024.

En primer lugar, se debe destacar que el caso que está bajo análisis del CTCP en su Concepto 2024-0283, comprende la pérdida de un inventario que la empresa reconocía como un activo.

Teniendo esto en cuenta, en la Sección 21 de la NIIF para las Pymes se establece cómo se deberá reconocer el reembolso de un tercero cuando este realice el importe, parcial o total, para compensar la pérdida del activo.

Al respecto, se deben destacar dos escenarios: que se tenga el reembolso como una cuenta por cobrar en el mismo periodo en el que se registró la pérdida del activo, o que se pague la indemnización en el mismo periodo de la pérdida.

En el primer caso, el reembolso se presentará en el estado de situación financiera como un activo que no se puede compensar, pero se podrá reconocer el reembolso en el estado de resultados contra el gasto relacionado con la pérdida del inventario.

Por su lado, en el segundo caso, el reconocimiento de la indemnización se deberá contabilizar como una disminución del gasto registrado por la pérdida del inventario, sin exceder el monto registrado por el valor del activo.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

CTCP explica cómo debe ser el tratamiento contable de los contratos de publicidad

El CTCP describe el tratamiento contable que se le debe dar a los contratos de servicios de publicidad, cuando tienen un término definido y se acuerdan ciertas fechas para realizar pagos.

El CTCP en su Concepto 1-2024-026096 de 2024 resolvió una consulta relacionada con el tratamiento contable que se le debe dar a los contratos de servicios de publicidad, cuando estos tienen un término definido y se acuerdan ciertas fechas para realizar los pagos.

Con relación al tratamiento contable de este tipo de contratos, el CTCP respondió a la consulta en su concepto 2024-0292 abarcando 2 temas principales: (I) si el contrato debía tratarse contablemente como un activo o como un gasto y (II) si el contrato podía reconocerse como un pasivo entendiendo los pagos como anticipos.

Respecto al primer punto, lo que se recomendó fue evaluar las condiciones que dan lugar al reconocimiento de un activo como intangible y, de no poder configurarlas, tratar las erogaciones del contrato como un gasto.

Bajo este contexto, se deben tener en cuenta los lineamientos de la NIC 38 sobre activos intangibles. Allí, se establece que se debe tratar de un activo del que la entidad pueda tener control, que se pueda identificar y que existan beneficios económicos futuros.

En cuanto a la identificación, uno de los elementos que permiten que se cumpla con esta característica es que lo que se pretenda catalogar como activo, surja de derechos contractuales o se derive de otros derechos de tipo legal.

Ahora bien, para determinar el control, la entidad debe tener el poder de obtener los beneficios económicos futuros, en los que se incluyen los ahorros de costo y otros rendimientos.

Pese a que en el párrafo 69 de la NIC se afirma que se puede incurrir en desembolsos para suministrar beneficios económicos sin crear activos intangibles y se mencionan a modo de ejemplo los desembolsos por publicidad, el CTCP afirma que la entidad deberá evaluar la probabilidad de obtener los beneficios económicos esperados que se deriven de la utilización del activo.

De ser reconocido como activo por la entidad, los pagos harán parte del costo y se amortizarán durante el periodo en el que la entidad obtenga los beneficios económicos de ese activo.

Finalmente, respecto al reconocimiento del contrato como pasivo y la posibilidad de tratar los pagos como anticipos, se debe evaluar si el pago por los servicios se realizó antes de que la entidad los recibiera.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

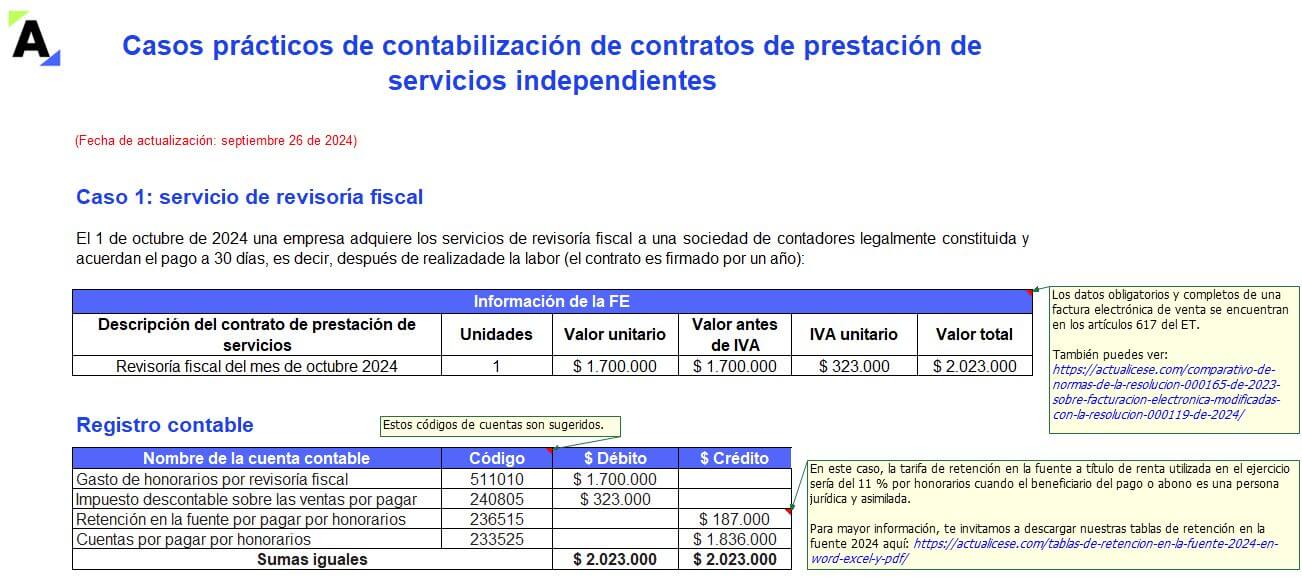

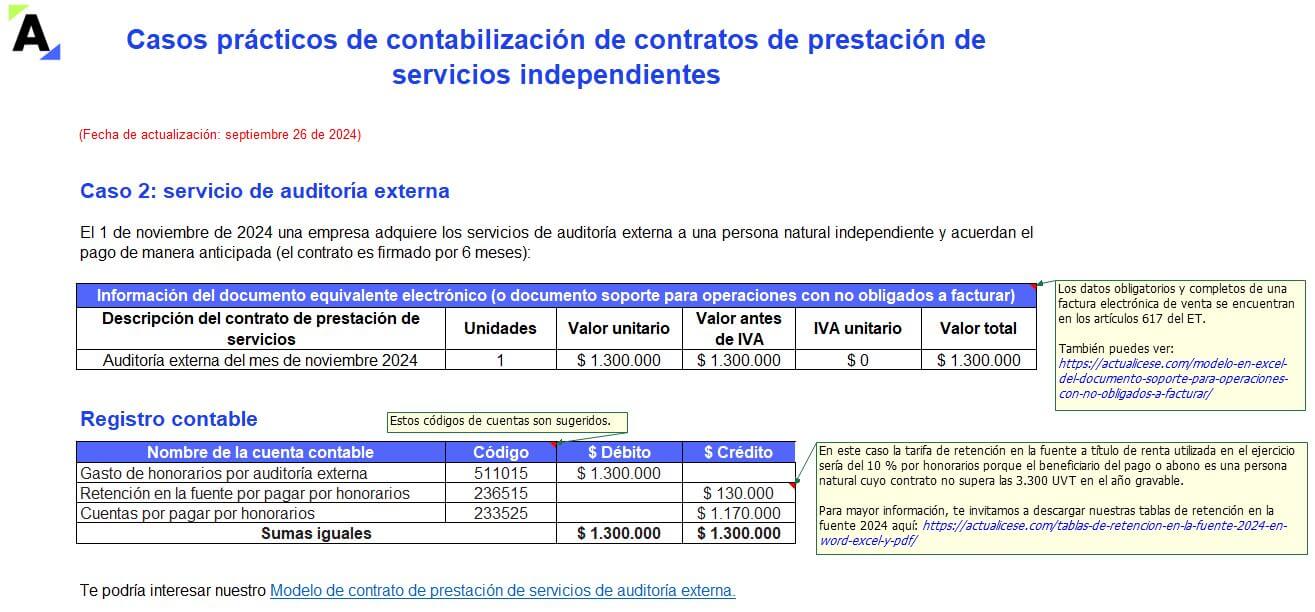

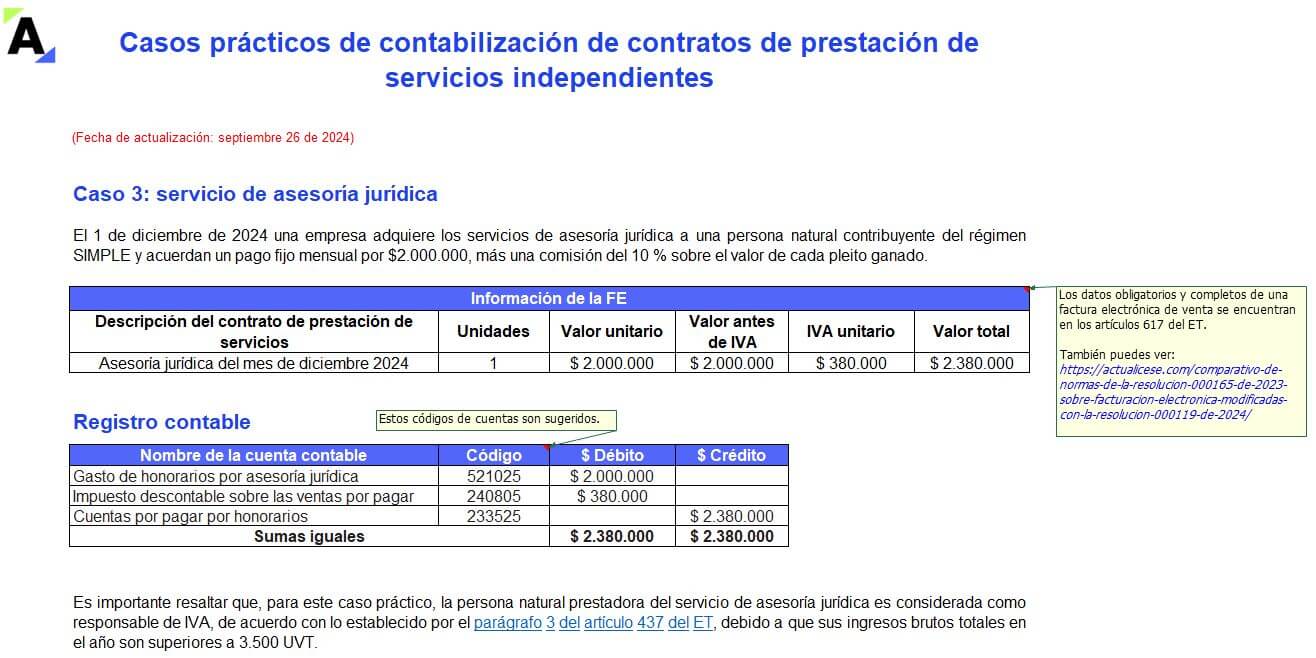

Casos prácticos en Excel de contabilización de contratos de prestación de servicios independientes

Un contrato de prestación de servicios no supone subordinación y su pago debe realizarse bajo el título de honorarios.

Con estos casos prácticos conocerás cómo contabilizar tres contratos por prestación de servicios independientes de revisoría fiscal, auditoría y asesoría jurídica.

El contrato de prestación de servicios puede tener naturaleza civil, comercial o administrativa. Mediante este, las partes denominadas contratante y contratista, se comprometen a cumplir, una a favor de la otra, determinadas obligaciones.

En la celebración de un contrato de prestación de servicios, las partes deben acordar la forma de pago del servicio prestado por parte del contratista, que puede ser, por ejemplo, de forma anticipada o después de la realización de la labor. Dicho pago no puede denominarse salario en ninguna circunstancia. La remuneración de esta relación contractual debe ser acordada bajo el título de honorarios.

Además, debemos recordar que la retención en la fuente parte de la ocurrencia de una transacción en la que se intercambia un bien o un servicio, como en este caso, y en la que intervienen un vendedor y un comprador, quien además de pagar, practica la retención en la fuente al vendedor o prestador del servicio, la cual debe ser reportada a la Dian y se entiende como el pago anticipado de un impuesto para el vendedor (ver artículo 367 del ET).

También debe destacarse que el artículo 911 del ET señala que no debe practicarse ningún tipo de retención en la fuente a título de renta (por ningún concepto) a los terceros (personas naturales residentes o personas jurídicas nacionales) que pertenezcan al régimen simple de tributación (obligación 47 en el RUT).

Casos prácticos de contabilización de contratos de prestación de servicios independientes

Para iniciar con este caso práctico, es importante recordar que cada asiento contable debe contener por lo menos dos cuentas para realizar correctamente el registro de las operaciones de la empresa, por ejemplo, el gasto contra la cuenta por pagar. Esta es la base de la contabilidad, más conocida como el sistema de partida doble.

Teniendo en cuenta todo lo anterior, presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar los contratos de prestación de servicios independientes bajo diferentes actividades y aplicando la retención en la fuente en cada uno de los escenarios, con base en los montos transferidos y en los conceptos negociados por honorarios, siempre y cuando el prestador del servicio no pertenezca al SIMPLE.

Por último, te invitamos a revisar el siguiente video, en el que el Dr. Diego Guevara Madrid, conferencista y líder de investigación tributaria de Actualícese, responde al siguiente interrogante: ¿en los contratos de prestación de servicios se aplica retención en la fuente por concepto de honorarios o de servicios?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.