[Conferencia]: ¿Qué es el Sagrilaft y cómo debe ser implementado?

Luisa Fernanda Alape explica que el Sagrilaft se define como un sistema de autocontrol, prevención y gestión de riesgos contra el lavado de activos, financiación del terrorismo y financiamiento de la proliferación de armas de destrucción masiva.

Este es un sistema exigible y aplicable a un número amplio de sectores económicos. Su incumplimiento en la implementación será sancionable por parte de la Supersociedades.

Por regla general, todas las empresas sujetas a vigilancia y control por parte de la Superintendencia de Sociedades con ingresos o activos obtenidos en el año inmediatamente anterior iguales o superiores a 40.000 SMMLV (Cuarenta mil salarios mínimos legales mensuales vigentes).

Sin embargo, dependiendo del sector económico al que pertenezca la empresa y de acuerdo con los requisitos aplicables a cada sector, también otro tipo de compañías podrán estar obligadas a la implementación del Sagrilaft como se explica en esta conferencia.

Acerca de la conferencista

Luisa Fernanda Alape Dávila

Es Abogada, especialista en Contratos. Ha realizado estudios de Oficial de Cumplimiento. Actualmente se desempeña como abogada y oficial de cumplimiento en Affirma Legal.

Tarifas 2024 de la Junta Central de Contadores

Mediante la Resolución D-0057-2023 del 26 de diciembre de 2023, se fijaron las tarifas de la Junta Central de Contadores –JCC– para la vigencia 2024 en relación con los trámites y servicios que la entidad ofrece.

La norma también indica el costo de la expedición de certificados.

Conoce estos valores a continuación.

Mediante la Resolución D-0057-2023 del 26 de diciembre de 2023, la Junta Central de Contadores –JCC– fijó las nuevas tarifas para la vigencia 2024 correspondientes a los trámites de inscripción por primera vez, sustitución, modificación, duplicado, expedición de tarjeta profesional de contador público y tarjeta de registro profesional de las entidades que presten servicios propios de la ciencia contable.

Los siguientes son los montos que tendrán que pagarse por trámites, servicios y certificaciones de la JCC en 2024:

Tarifas de los trámites ante la Junta Central de Contadores

Trámite

Valor en UVT

Valor en pesos

Tarjeta profesional del contador público por primera vez

9,38

$441.000

Tarjeta de registro profesional por primera vez

120,80

$5.685.000,00

Sustitución de la matrícula profesional

9,38

$441.000

Modificación de la tarjeta de registro profesional

12,08

$569.000

Duplicado de la tarjeta profesional de contadores

0,93

$44.000

Duplicado de la tarjeta de registro profesional de las entidades que presten servicios de la ciencia contable

12,08

$569.000

Costos de expedición de certificados ante la Junta Central de Contadores

Certificado

Valor en UVT

Valor en pesos

Certificado de vigencia y de antecedentes disciplinarios de los contadores públicos

0,87

$41.000

Certificado de vigencia y de antecedentes disciplinarios de las entidades que presten servicios de la ciencia contable

1,60

$75.000

Trámites y servicios gratuitos

De acuerdo con el artículo 3 de esta resolución, la JCC exceptúa de cobro alguno los siguientes servicios:

La cancelación de la inscripción de contadores públicos o entidades que prestan servicios propios de la ciencia contable.

Los análisis de auditoría y revisoría fiscal más consultados en 2023

La definición, funciones, normativa y todo lo que rodea al revisor fiscal, fue la temática más buscada este año en nuestros análisis de auditoría y revisoría fiscal.

Diferentes NIA también fueron de interés para nuestra comunidad, así como los tipos de sanciones de la Junta Central de Contadores.

En este editorial hemos construido un ABC del ejercicio de la revisoría fiscal en Colombia, con el cual podrás recordar la definición de revisoría fiscal, sus funciones y normativa aplicable, tipos de dictamen y contenido de los papeles de trabajo.

Los papeles de trabajo son el conjunto de documentos que contienen la descripción de los procedimientos aplicados por el revisor fiscal, así como los resultados y conclusiones alcanzadas. Te explicamos su importancia, contenido y la forma de su elaboración.

Las amonestaciones, multas, suspensiones y cancelaciones son sanciones de la JCC aplicables a los contadores públicos. Esta entidad debe garantizar que la contaduría pública sea ejercida por profesionales debidamente inscritos y de conformidad con la ley.

La conciliación de cuentas es una actividad obligatoria que contribuye a la buena gestión del control interno en las organizaciones. Esta se puede optimizar con el uso de herramientas de Excel, como el formato condicional.

Aprende aquí cómo usar este formato para agilizar tus actividades de control.

La NIA 510 trata la responsabilidad que tiene el auditor en relación con los saldos de apertura en un encargo inicial de auditoría.

Esta NIA proporciona orientación sobre los procedimientos que aseguran que estos saldos estén adecuadamente reconocidos, valorados y presentados en los estados financieros.

En un proceso de auditoría el encargado debe dejar evidencia de todos los análisis realizados en unos documentos denominados papeles de trabajo, de acuerdo con la Norma Internacional de Auditoría 230 –NIA 230–. Estos archivos deben estar organizados y conectados entre sí para una completa comprensión.

La auditoría interna, la externa y la revisoría fiscal tienen diferencias significativas en cuanto al origen del nombramiento, el alcance, las funciones, la forma de contratación, la independencia, los intereses, las normas que las aplican y demás aspectos.

El revisor fiscal debe cumplir de forma adecuada con las funciones que le asignan el Código de Comercio y otras normas, por lo cual deberá aplicar los siguientes tipos de auditoría: financiera, de cumplimiento, de gestión y de control interno. Conoce en qué consiste cada tipo de auditoría.

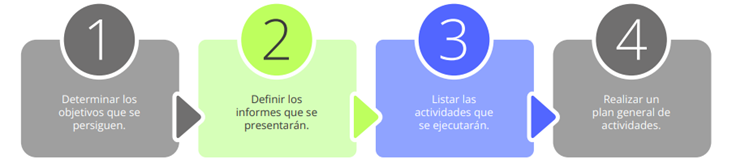

La revisoría fiscal en las pymes requiere una adecuada planeación que contemple: determinación de los objetivos, definición de informes, listar las actividades que se ejecutarán y realizar un plan general de actividades.

Presentamos 4 pasos para organizar y dirigir con eficiencia este trabajo.

La NIA 540 es aplicable a la auditoría de estimaciones contables, incluidas las estimaciones de valor razonable y las revelaciones de los estados financieros. Esta NIA trata los lineamientos que debe tener en cuenta un auditor sobre indicadores de posible sesgo por parte de la dirección.

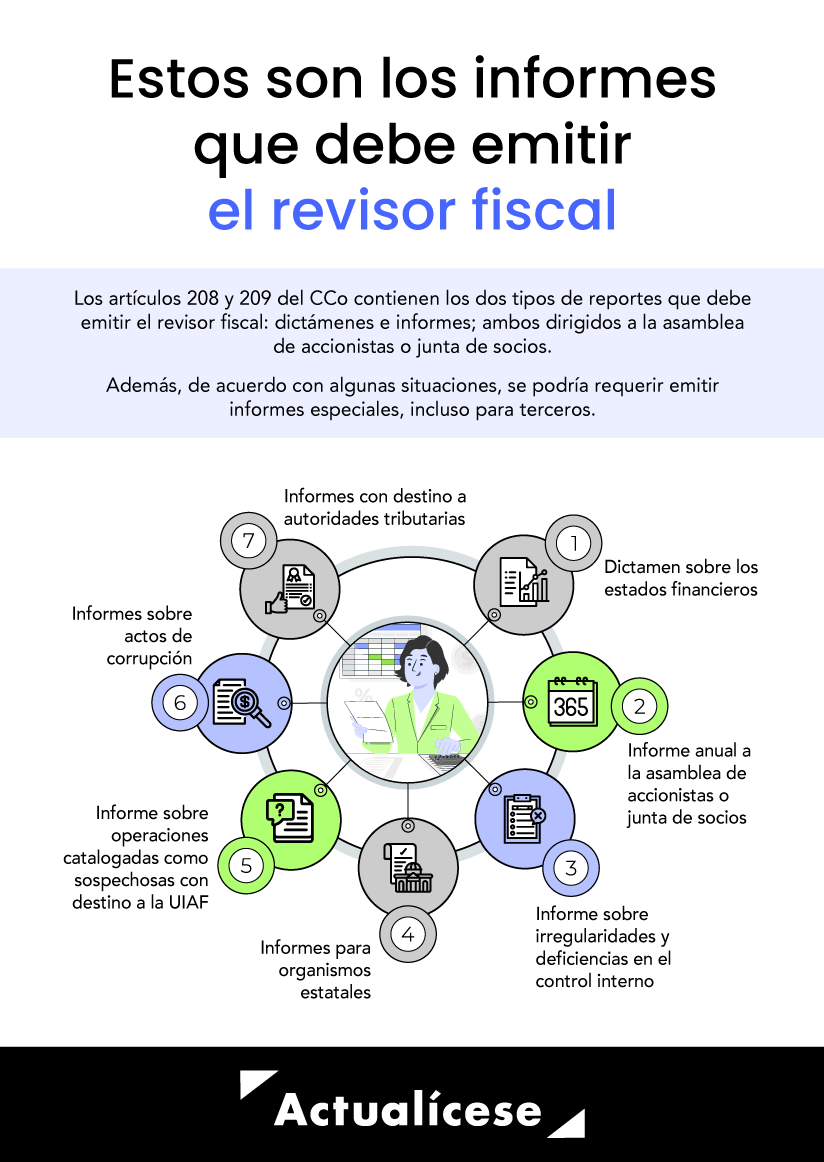

Informes del revisor fiscal: dictamen, informe a socios e informes especiales

El CCo estipula dos tipos de informes del revisor fiscal: dictámenes e informes; ambos dirigidos a la asamblea de accionistas o junta de socios.

Además, en algunas situaciones, se podría requerir emitir informes especiales: sobre irregularidades, sobre actos de corrupción, entre otros.

Descarga este informe especial para escalar tu conocimiento sobre este importante tema.

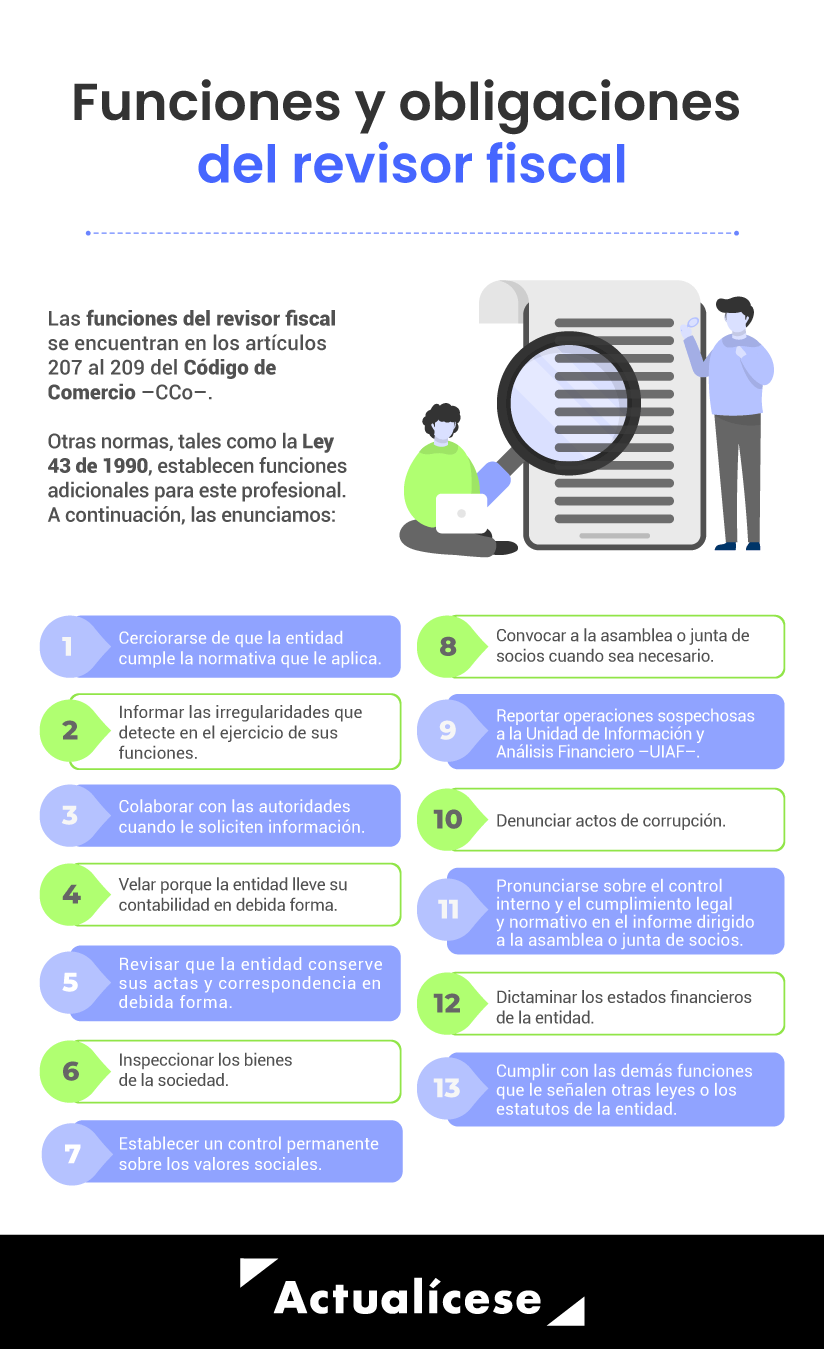

Cerciorarse de que las operaciones que se celebren se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva.

Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios.

Colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías, y rendirles los informes a los que haya lugar o le sean solicitados.

Velar por que se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de la asamblea, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas, impartiendo las instrucciones necesarias para tales fines.

Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título.

Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales.

Autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente.

Convocar a la asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario.

Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores, le encomiende la asamblea o junta de socios.

Reportar a la Unidad de Información y Análisis Financiero las operaciones catalogadas como sospechosas.

Además, otras normas como la Ley 43 de 1990 y la Ley 2195 de 2022 asignan al revisor fiscal otras funciones que debe atender:

Ahora bien, para dar cumplimiento a estas funciones, los artículos 208 y 209 del CCo contienen los dos tipos de informes que debe emitir el revisor fiscal: dictamen e informe a la asamblea de accionistas o junta de socios, además, de acuerdo con algunas situaciones podría requerirse emitir informes especiales:

A continuación, compartimos la respuesta del Dr. Roberto Valencia, contador público especialista en Estándares Internacionales, a la siguiente inquietud: ¿cuáles son los informes obligatorios que debe presentar el revisor fiscal?

Dictamen del revisor fiscal sobre los estados financieros

El artículo 38 de la Ley 222 de 1995 establece la obligación para el revisor fiscal de emitir estados financieros dictaminados. De acuerdo con la norma, los estados financieros dictaminados son los que han sido certificados y contienen la opinión del revisor fiscal.

Ahora bien, el dictamen o informe contiene un conjunto de aseveraciones en torno al trabajo del revisor fiscal y a las conclusiones alcanzadas, con el objetivo de generar confianza en los inversionistas, el Estado y la sociedad en general.

Para dictaminar los estados financieros, el revisor fiscal debe adjuntarles su firma junto con la expresión “ver la opinión adjunta”. La opinión corresponderá al dictamen que el profesional debe emitir después de haber aplicado su examen sobre la información financiera de la entidad.

En el siguiente video, el Dr. Roberto Valencia, consultor de Estándares Internacionales, explica cuáles aspectos mínimos debe contener el dictamen del revisor fiscal:

Opinión del revisor fiscal

Para formar su opinión, el revisor fiscal debe concluir si ha obtenido una seguridad razonable sobre si los estados financieros están libres de incorrección material, fraude o error.

Para esto, de conformidad con la NIA 330, debe tener en cuenta si se ha obtenido evidencia de auditoría suficiente y adecuada en aspectos relacionados con la materialidad y, además, debe evaluar los requerimientos de la NIA 450 para establecer si las incorrecciones no abordadas son materiales o no.

Estos son los tipos de opinión del revisor fiscal:

Opinión limpia o favorable

El revisor fiscal emite esta opinión cuando concluye que los estados financieros fueron preparados, en todos los aspectos materiales, de conformidad con el marco técnico normativo de convergencia que aplique la entidad.

Opinión con salvedades

Esta opinión la emite el revisor cuando obtiene evidencia de que existen incorrecciones materiales no generalizadas en los estados financieros, o bien cuando no pueda obtener evidencia, pero considere que, en el caso de que existieran incorrecciones, serían materiales y no generalizadas.

Opinión desfavorable o adversa

Esta opinión se emite cuando el revisor fiscal obtiene evidencia de que existen incorrecciones materiales y generalizadas en los estados financieros.

Denegación o abstención de opinión

Este tipo de dictamen se emite cuando el revisor fiscal no puede formarse una opinión sobre los estados financieros, pese a que ha obtenido evidencia de auditoría adecuada y suficiente. Además, se debe emitir una abstención de opinión cuando el revisor no obtiene evidencia suficiente y adecuada, pero considera que, de existir incorrecciones, estas serían materiales y generalizadas.

Informes del revisor fiscal a la asamblea de accionistas o junta de socios

El revisor fiscal debe presentar un informe dirigido a la asamblea o junta de socios en el cual, según el artículo 209 del CCo, debe hacer referencia a los siguientes puntos:

Si los actos de los administradores de la sociedad se ajustan a los estatutos y a las órdenes o instrucciones de la asamblea o junta de socios.

Si la correspondencia, los comprobantes de las cuentas y los libros de actas y de registro de acciones se llevan y se conservan debidamente

Si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros que estén en poder de la compañía.

Ten en cuenta que…

De acuerdo con los artículos 1.2.1.2 y 1.2.1.5 del DUR 2420 de 2015, el revisor fiscal puede optar por presentar su informe a la asamblea de accionistas o junta de socios junto con el dictamen a los estados financieros, o presentar estos dos informes por separado, siempre que exprese una opinión sobre cada uno de los temas exigidos para cada informe.

Informes especiales del revisor fiscal

Entre los informes de corte anual que debe presentar el revisor fiscal se encuentran el dictamen y el informe a la asamblea o junta directiva, como se explicó en capítulos anteriores. Ahora bien, en este capítulo nos referiremos a otros informes especiales a los que se puede enfrentar dicho profesional en la ejecución de sus funciones.

Informe sobre irregularidades y deficiencias en el control interno

Como se mencionó, el artículo 207 del Código de Comercio –CCo– requiere que los revisores fiscales informen oportunamente y por escrito a la asamblea de accionistas o junta de socios, junta directiva o gerente (según corresponda), las irregularidades que encuentren en el funcionamiento de la entidad.

Estos informes sobre irregularidades son ocasionales y deben presentarse por parte del revisor fiscal, oportunamente y por escrito, cada vez que, como resultado de su permanente labor de vigilancia sobre las operaciones, detecte alguna irregularidad importante.

Nota: los diferentes informes sobre irregularidades emitidos por el revisor fiscal son base para la preparación del informe anual a la asamblea de accionistas, junta de socios o el organismo equivalente.

Colaborar con las entidades gubernamentales es otra de las funciones del revisor fiscal descritas en el numeral 3 del artículo 207 del Código de Comercio; para ello, el revisor fiscal debe rendir los informes que le sean solicitados por los diferentes organismos estatales.

Un ejemplo de lo anterior es la solicitud de Supersociedades por medio de la Circular 100-000012 de 2022, a través de la cual se fijaron las condiciones y plazos en que las sociedades vigiladas y controladas tendrían que remitir a dicho órgano de control tanto la información sobre sus estados financieros básicos del año 2022 como su informe de prácticas empresariales.

Informe sobre operaciones catalogadas como sospechosas con destino a la UIAF

Las entidades deben reportar en forma inmediata a la UIAF las operaciones que determinen como sospechosas, las cuales pueden ser operaciones realizadas u operaciones intentadas o rechazadas que contengan características que les otorguen el carácter de sospechosas.

Ahora bien, el revisor fiscal debe enviarle informes a la Unidad de Información y Análisis Financiero –UIAF–, de acuerdo con lo que ordena numeral 10 al artículo 207 del Código de Comercio, en el sentido de que debe “reportar a la Unidad de Información y Análisis Financiero las operaciones catalogadas como sospechosas”.

Informes sobre actos de corrupción

El artículo 57 de la Ley 2195 de 2022, por la cual se modifica el numeral 5 del artículo 26 de la Ley 43 de 1990, incorpora la obligación a los revisores fiscales de denunciar ante las autoridades penales, disciplinarias y administrativas los actos de corrupción, así como la presunta realización de un delito contra la administración pública, el medio ambiente, el orden económico y social, entre otros.

Informes con destino a autoridades tributarias

El revisor fiscal también cuenta entre sus funciones con la de presentar informes ante las autoridades tributarias, tanto a nivel nacional como departamental. Entre ellos tenemos:

Las declaraciones tributarias.

Las respuestas a requerimientos.

Aclaraciones sobre información tributaria.

Para finalizar, presentamos en el siguiente video la respuesta del Dr. Diego Guevara, líder de investigación tributaria de Actualícese, a la pregunta: ¿en qué casos las declaraciones tributarias requerirán firma de contador o revisor fiscal a lo largo del año gravable 2023?

Descarga este informe especial para escalar tu conocimiento sobre este importante tema.

Entre los temas de nuestros informes especiales que más descargaron los usuarios se destacan el registro único de beneficiarios finales y la seguridad social de independientes.

De igual forma, la reducción de la jornada laboral y los diversos informes del revisor fiscal, fueron informes especiales consultados.

La Resolución Dian 000164 de 2021 fijó los términos y condiciones para la efectiva aplicación del RUB, y así contribuir en la lucha contra la corrupción, el lavado de activos, la financiación del terrorismo y la evasión fiscal. Conoce los aspectos más relevantes sobre el RUB accediendo a esta publicación.

La reforma tributaria 2022 efectuó cambios en el cálculo del IBC de los trabajadores independientes.

Regresamos casi a la misma depuración que se tenía antes del Decreto 1601 de 2022. La novedad está en la determinación del ingreso bruto inicial, donde será necesario evaluar si el cotizante lleva o no contabilidad. Aquí te explicamos.

La Ley 2101 de 2021 redujo la jornada laboral máxima ordinaria de 48 a 42 horas semanales y su implementación será gradual desde el 15 de julio de 2023 hasta el 15 de julio de 2026.

Aquí te contamos cuáles son los impactos de esta reducción en diferentes aspectos laborales.

Los casi 76.000 inscritos en el régimen simple deberán presentar su declaración durante abril de 2023 y vigilar si quedarán obligados a presentar las nuevas declaraciones de activos en el exterior o de impuesto al patrimonio establecidas con la Ley de reforma tributaria 2277 de diciembre de 2022.

Pack de Formatos para la revisoría fiscal: dictámenes, informes, certificaciones y más

Realizamos una compilación con los 12 mejores formatos para el ejercicio de la revisoría fiscal en Colombia.

Aquí encontrarás 3 guías en Excel con los principales papeles de trabajo del auditor y la estructura del informe bajo NIA 701, más 9 modelos de dictámenes completamente editables en Word.

Todos los contadores independientes o las firmas de auditoría deben de constatar el cumplimiento de los requerimientos del DUR 2420 de 2015 y sus modificatorios, además de garantizar la aplicación de las normas y principios de ética expuestos en la Ley 43 de 1990 y en el Código de Ética de la IFAC.

Recientemente, por medio del Decreto 1899 de noviembre 8 de 2023 se modificó el numeral 4 del artículo 1.2.1.2 del Decreto 2420 de 2015 y se dictaron otras disposiciones. Por lo tanto, a partir de este momento es obligatorio aplicar la NIA 701 – Comunicación de las cuestiones clave de la auditoría en el informe de auditoría emitido por un auditor o revisor fiscal en Colombia.

Alcance

Este Pack de Formatos está dirigido a todos los contadores que se desenvuelven como auditores o revisores fiscales. Su objetivo es ofrecer una visión clara sobre los rubros o las dependencias más importantes a auditar en una entidad y entregar diferentes modelos de dictámenes, que le permitan describir los hallazgos obtenidos y emitir una opinión, basándose en las leyes y normas vigentes cuyo cumplimiento sea obligatorio.

¿Qué incluye nuestro Pack de Formatos para la revisoría fiscal?

Este Pack de Formatos contiene 12 herramientas en Word y en Excel que incluyen varios modelos de los dictámenes e informes que debe preparar el revisor fiscal al cierre del AG 2023, y otras guías para el análisis de la información contable y financiera, como los principales cuestionarios de control interno para auditar los rubros más vulnerables de una pyme.

Además, encontrarás nuestra Cartilla Práctica para el ejercicio profesional de la revisoría fiscal, en donde aprenderás desde la definición de la revisoría fiscal, sus etapas, entidades obligadas y elección del revisor fiscal en la empresa, hasta la función, responsabilidades y obligaciones de este profesional, así como las inhabilidades e incompatibilidades que se deben tener en cuenta.

Recuerda que todos nuestros formatos son totalmente editables y se encuentran actualizados con los lineamientos del Decreto 2270 de 2019, el cual incluye novedades relacionadas con la presentación de los dictámenes que hacen parte de la revisoría fiscal.

Cartilla Práctica: Ejercicio profesional de la revisoría fiscal

Cartilla Práctica PDF

La revisoría fiscal es una actividad de control y fiscalización para las empresas en cumplimiento de las normas contables, fiscales y legales.

Te compartimos una guía completa y detallada sobre el ejercicio de esta labor, la normatividad que la regula y las mejores prácticas para su buen desempeño.

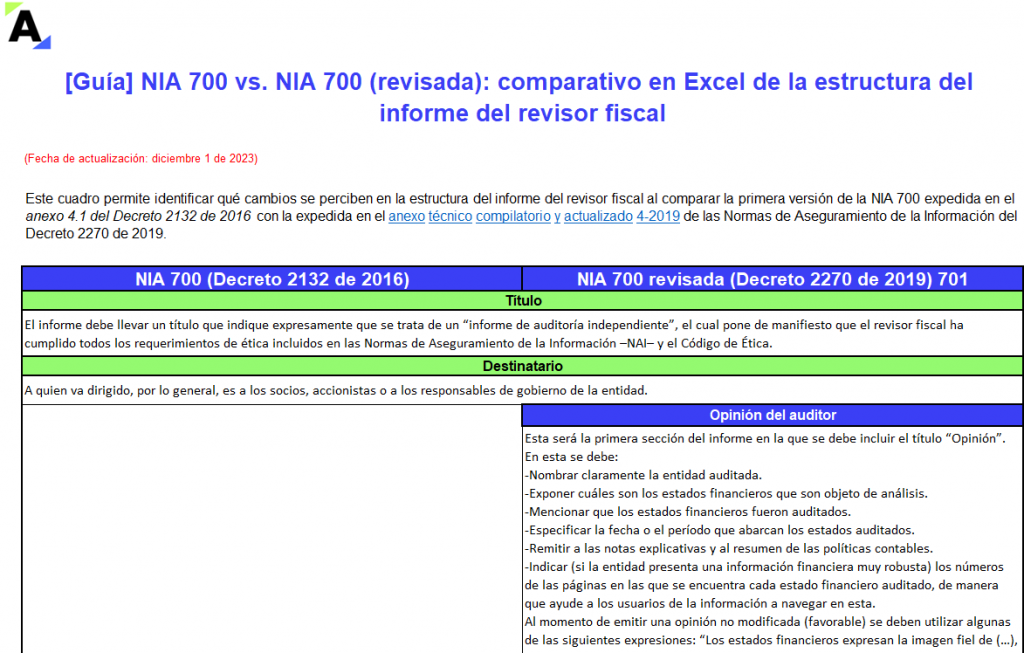

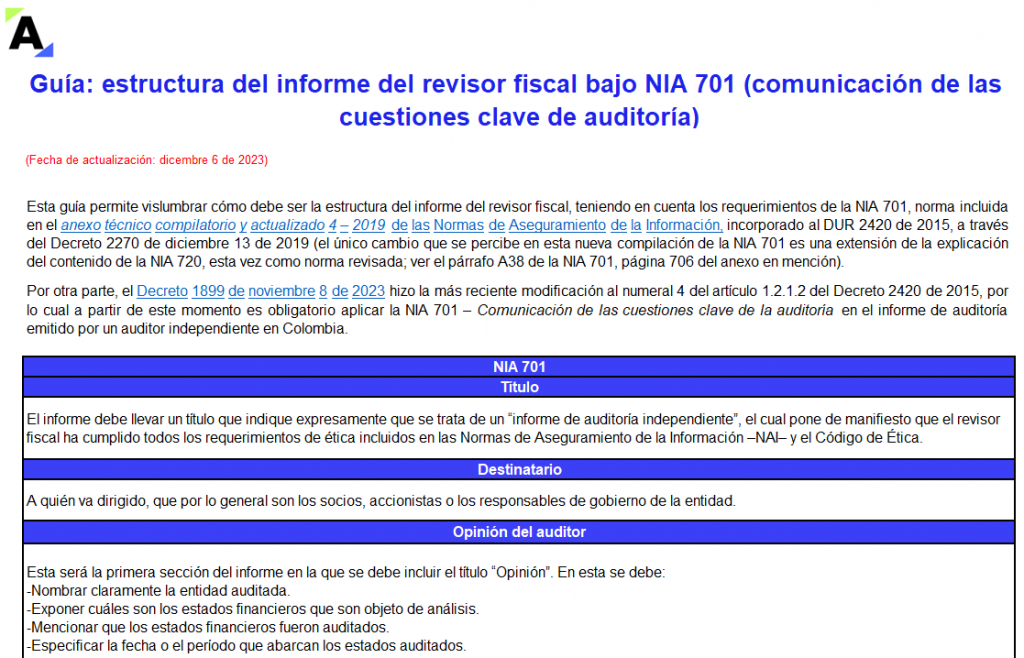

NIA 700 vs. NIA 700 (revisada): comparativo de estructura del informe del revisor fiscal

Guía Excel

Esta guía en Excel permite vislumbrar las diferencias entre la NIA 700 y la NIA 700 (revisada) en lo referente a la estructura del informe del revisor fiscal.

Ten en cuenta que el Decreto 1899 de 2023 realizó modificaciones al alcance de la NIA 701. Conoce esto y mucho más en este formato comparativo.

Guía: estructura del informe del revisor fiscal bajo NIA 701 (comunicación de las cuestiones clave de auditoría)

Guía Excel

La NIA 701 – Comunicación de las cuestiones clave de auditoría expone los lineamientos para el informe del revisor fiscal y la inclusión de las cuestiones clave que hayan sido de mayor significatividad en el encargo. Recuerda que a partir del 8 de noviembre de 2023 esto es de obligatorio cumplimiento.

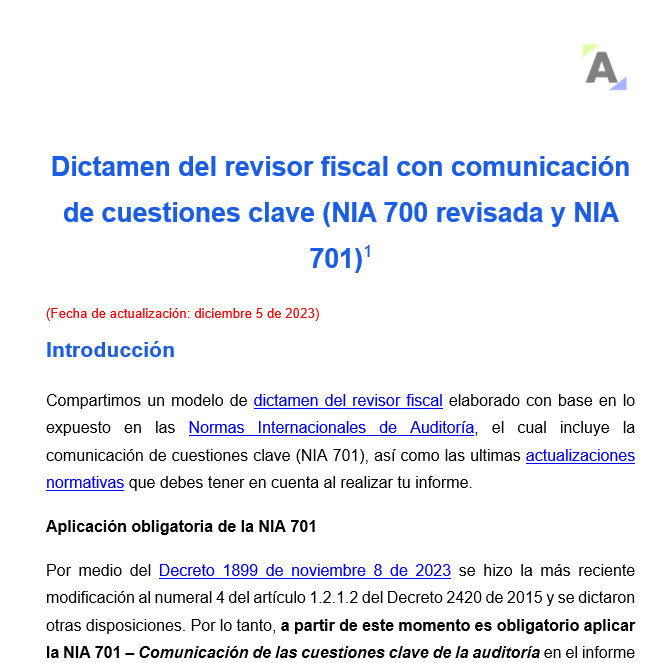

Dictamen del revisor fiscal con comunicación de cuestiones clave (NIA 700 [revisada] y NIA 701)

Dictamen Word

Descarga aquí un modelo del dictamen del revisor fiscal que incluye el párrafo de cuestiones clave del que trata la NIA 701.

Recordemos que desde noviembre 8 de 2023 es obligatorio incluir las cuestiones clave en los dictámenes de los revisores fiscales de todas las entidades en Colombia.

Dictamen del revisor fiscal que incluye opinión con salvedades

Dictamen Word

Descarga aquí un modelo del dictamen del revisor fiscal que incluye opinión con salvedades.

Este dictamen ha sido elaborado conforme a los lineamientos de las Normas Internacionales de Auditoría –NIA– para aquellas situaciones en las que el revisor fiscal debe emitir una opinión con salvedades.

Dictamen de estados financieros consolidados: opinión con salvedades cuando no se obtiene evidencia

Dictamen Word

Este modelo de dictamen de estados financieros consolidados que incluye una opinión con salvedades del revisor fiscal se presenta conforme a los lineamientos de la NIA 705 (revisada) – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

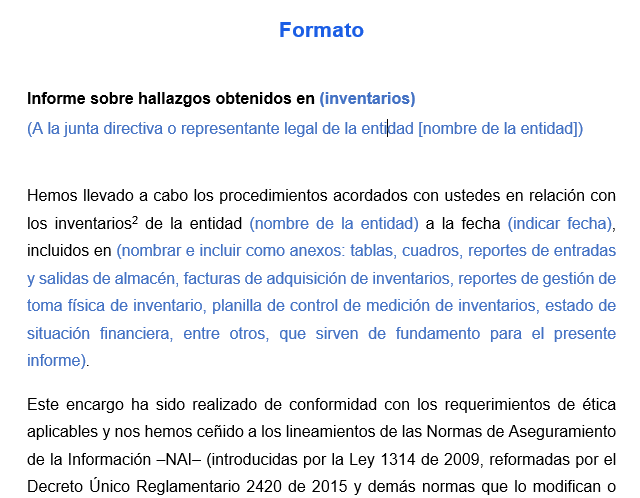

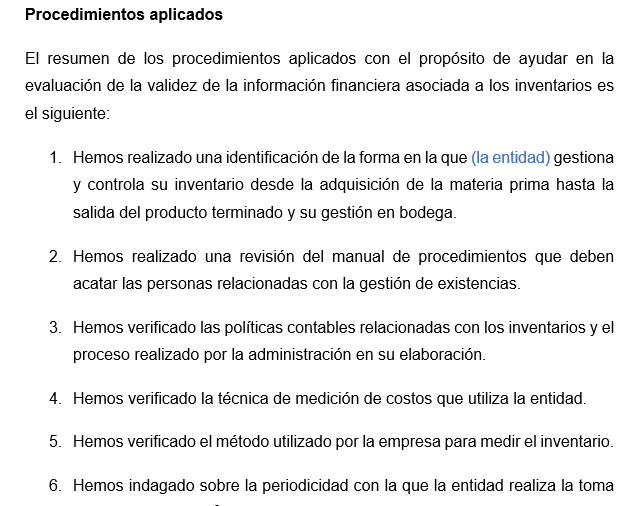

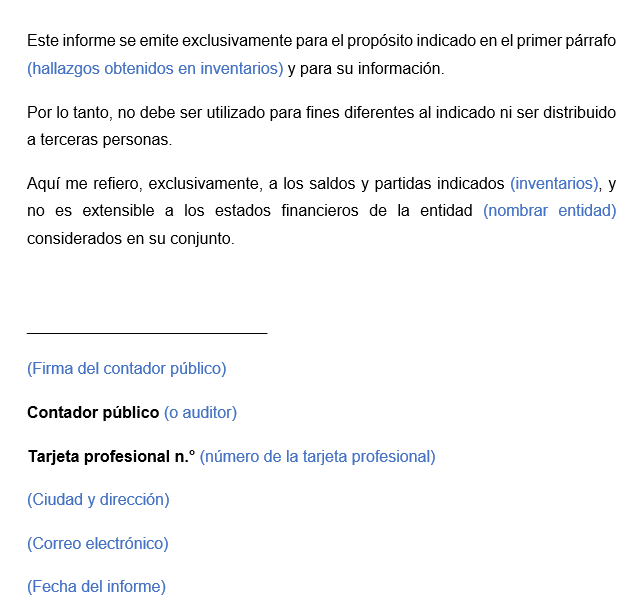

Informe sobre los hallazgos obtenidos en la auditoría de inventarios, según la NISR 4400

Guía Word

Presentamos un modelo de informe de los hallazgos obtenidos en la auditoría de inventarios de una pyme.

Este modelo está elaborado de acuerdo con los requerimientos de la Norma Internacional de Servicios Relacionados –NISR– 4400 incluida en el anexo 4-2019 emitido por el Decreto 2270 de 2019.

Informe de compilación de estados financieros con fines específicos

Guía Word

Este modelo de informe en el que el auditor expresa su participación en la compilación de información financiera con fines específicos para las partes de un contrato ha sido elaborado de acuerdo con las directrices de la Norma Internacional de Servicios Relacionados 4410 –NISR 4410– (Encargos de compilación).

Informe del revisor fiscal sobre irregularidades y deficiencias en el control interno

Guía Word

El revisor fiscal debe informar por escrito las irregularidades y deficiencias en el control interno que encuentre en el desarrollo de su cargo (ver el artículo 207 del Código del Comercio y la NIA 265). Este formato incluye un modelo de un informe del revisor fiscal para comunicar estas irregularidades.

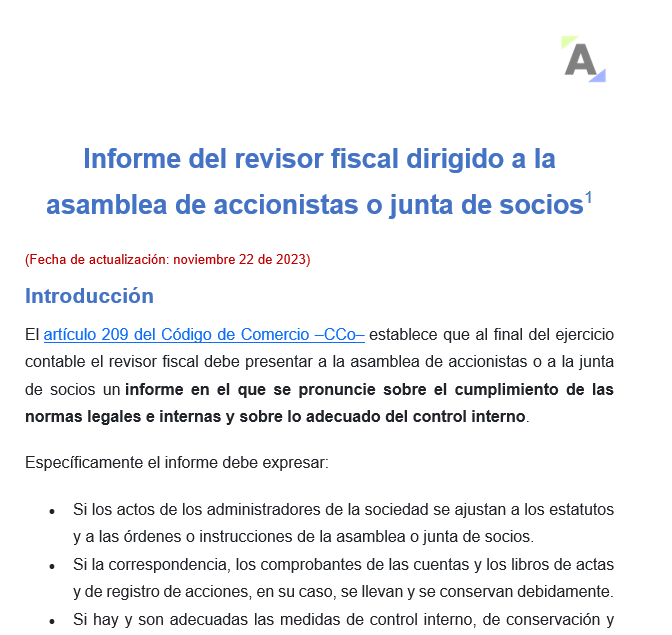

Informe del revisor fiscal dirigido a la asamblea de accionistas o junta de socios

Informe Word

Con este modelo en Word del informe del revisor fiscal dirigido a la asamblea de accionistas o junta de socios se podrá dar cumplimiento a lo dispuesto en el artículo 209 del CCo respecto a la obligación del revisor de pronunciarse sobre el cumplimiento normativo y la efectividad del control interno.

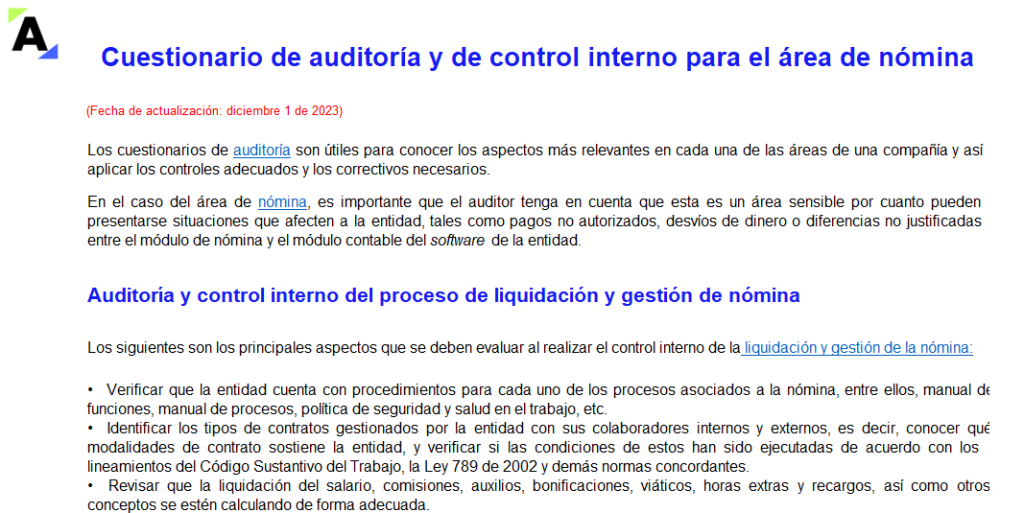

Papeles de trabajo del auditor: cuestionarios de control interno para pymes

Guía Excel

Diseñamos este formato en Excel con los principales cuestionarios de control interno para auditar los rubros más vulnerables de una pyme, como el efectivo y sus equivalentes, los inventarios, la propiedad, planta y equipo, las provisiones y contingencias, el área de compras, ventas y nómina.

Modelo de carta de aceptación de un encargo de auditoría concreto

Carta Word

Te presentamos un modelo de carta para la aceptación de un encargo de auditoría concreto solicitado por la administración de la entidad. Este ha sido elaborado conforme a las indicaciones de la Norma Internacional sobre Servicios Relacionados 4400 (compilada y actualizada por el Decreto 2270 de 2019).

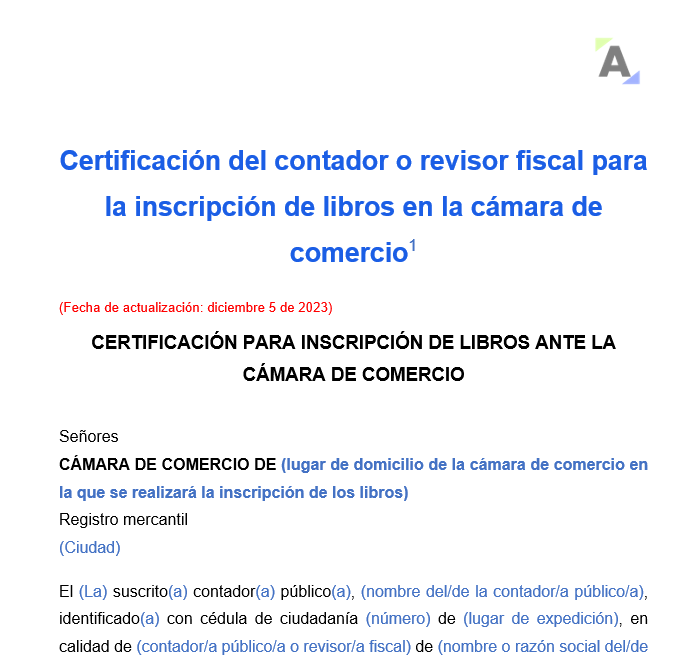

Certificación del contador o revisor fiscal para la inscripción de libros en la Cámara de Comercio

Certificación Word

Este modelo de certificación debe ser emitido por el contador público o revisor fiscal de un comerciante si requiere efectuar la inscripción de libros en la Cámara de Comercio y a los anteriores les faltan pocos folios por utilizar, según lo señalado en el artículo 9 del anexo 6 del DUR 2420 de 2015.

Características técnicas:

Autor:

Actualícese.

Formato:

Digital.

Tamaño archivo .zip (descarga)

10,7 MB.

Se requiere versión de Excel 2010 o superior. Los formatos incluidos en el Pack de Formatos son compatibles con los sistemas operativos Windows y iOS.

Se sugiere leer las instrucciones de cada formato antes de utilizarlo.

Se recomienda no modificar el nombre de las hojas de los archivos en Excel ni las filas y columnas ocultas. Para evitar errores, sugerimos no modificar las fórmulas ni separar las celdas de los formatos de Excel.

Los formatos en Word tienen campos sugeridos con textos en color negro y otros en azul (estos últimos son los que se sugiere modificar). No obstante, todo el texto es completamente editable.

Estos formatos sirven de guía para preparar informes o dictámenes por parte del auditor y la revisoría fiscal; sin embargo, cada profesional deberá revisar el caso particular de la entidad que asesora y, con base en su juicio profesional, utilizar estas guías de forma que apoyen la documentación de los procedimientos que ha realizado en su encargo de auditoría o aseguramiento, por lo cual podrá ser necesario suprimir, adecuar o incluir algunos apartados para que sean aplicables a cada caso.

El diseño, los datos o comentarios bajo los cuales se elaboraron estos formatos se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el usuario quien deba estudiar las normas requeridas, preparar y emitir la información a la que haya lugar.

[Conferencia] Marco técnico en el que se desarrolla la revisoría fiscal

En esta conferencia, Raúl Pulido explica las diferencias que existen entre los conceptos de auditoría, revisoría fiscal y control interno.

Recuerda, por ejemplo, que al planear un proceso de auditoría se debe conocer al cliente, determinar la materialidad, tener respuestas a los posibles riesgos que aparecen, así como definir los entregables de la auditoría.

Cabe recordar que el concepto de control interno hace también parte de la revisoría fiscal. Son todas aquellas actividades que desarrolla la administración para verificar el uso eficaz, eficiente y económicos de los recursos que se han puesto a disposición.

Con el control interno se protegen los recursos de la organización mediante la gestión de los riesgos inherentes, de diversas naturalezas que afecten la operación de la entidad.

Acerca del conferencista

Raúl Pulido

Es socio líder de la práctica de auditoría en PGA Consultores Empresariales. Contador público de la Universidad Nacional de Colombia, especialista en Revisoría Fiscal de la Universidad Militar Nueva Granada, cursando magister en Contabilidad en la Universidad Libre de Colombia. Certificado por la ACCA.

Guías prácticas para llevar a cabo la asamblea de accionistas o junta de socios

El máximo órgano social es quien convoca a la asamblea de accionistas o junta de socios. Para el desarrollo de estas reuniones debe darse cumplimiento a la normatividad establecida.

Nuestro compilatorio de modelos y guías contiene convocatorias, poderes, actas e informes a presentar en dichas reuniones.

La asamblea de accionistas o junta de socios es la reunión del máximo órgano social que se celebra al menos una vez al año con el ánimo de examinar la situación de una sociedad, designar los administradores y demás funcionarios de su elección, determinar las directrices económicas de la compañía, considerar las cuentas y balances del último ejercicio, resolver sobre la distribución de utilidades y acordar todas las actividades tendientes a asegurar el cumplimiento del objeto social. Las decisiones que se toman en dicha reunión deben constar en actas, de acuerdo con la ley comercial.

5 guías prácticas para llevar a cabo la asamblea de accionistas o junta de socios

A continuación, encontrarás una compilación especial con los 5 modelos en Word más importantes para convocar, representar y elaborar informes y actas en una asamblea de accionistas o junta de socios.

1. Modelo de convocatoria a asamblea general ordinaria de socios o accionistas

Recordemos que esta asamblea debe celebrarse de manera obligatoria al menos una vez al año, fecha que debe ser establecida en los estatutos de la sociedad, y dentro de los primeros tres (3) meses del año, previa notificación por escrito, con no menos de quince (15) días de antelación a la fecha fijada para la reunión.

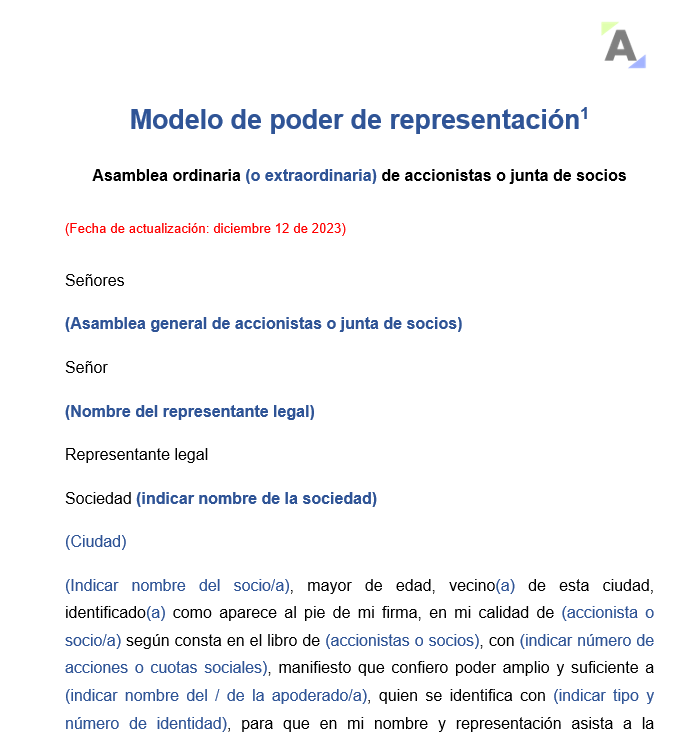

2. Modelo de poder de representación en asamblea de accionistas o junta de socios

De conformidad con lo establecido en el artículo 184 del Código de Comercio, modificado por el artículo 18 de la Ley 222 de 1995, toda persona puede hacerse representar en las reuniones de la junta de socios o asamblea de accionistas mediante un poder que deberá reunir ciertos requerimientos.

Aquí encontrarás una guía para elaborar correctamente el poder de representación evitando inconvenientes y contratiempos. Además, si eres el administrador de una pyme, es tu deber verificar que este documento cumpla con los requisitos señalados por el Código de Comercio, así como los previstos en el contrato social.

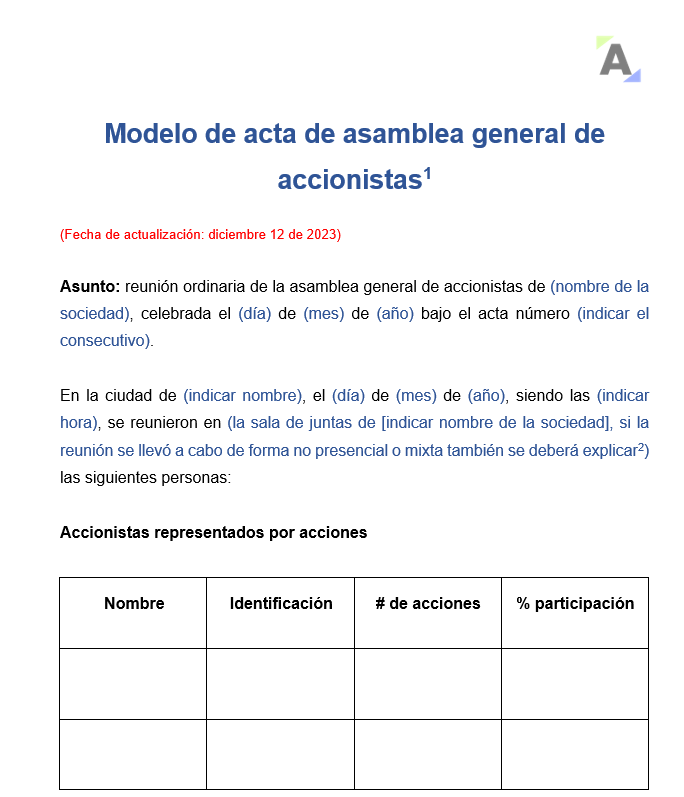

3. Modelo de acta de asamblea general de accionistas

En la elaboración de las actas de asambleas deberá tenerse en cuenta lo dispuesto en los artículos 189 y 431 del Código de Comercio –CCo–, esto es, que las decisiones de la asamblea general de accionistas se harán constar en actas aprobadas por ella o por las personas designadas para tal efecto.

Estas actas deberán identificarse con un número en orden cronológico y en forma sucesiva y continua, de modo que el acta de la primera reunión del año lleve el número siguiente al del acta de la última reunión del año anterior.

Con este modelo en Word del informe del revisor fiscal dirigido a la asamblea de accionistas o junta de socios que aquí te presentamos podrás dar cumplimiento a lo dispuesto en el artículo 209 del Código de Comercio.

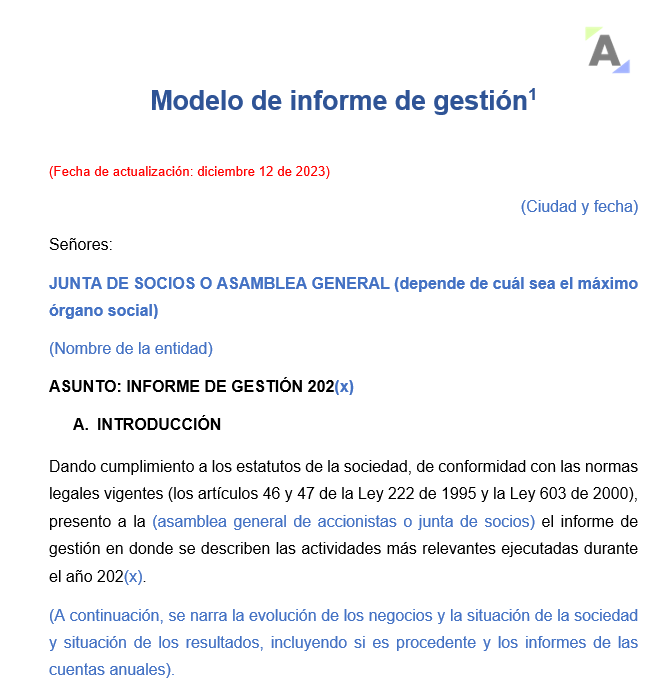

Finalizado cada año gravable, los administradores deberán presentar a la asamblea de accionistas o junta de socios los siguientes documentos, conforme al artículo 46 de la Ley 222 de 1995:

Dictámenes sobre los estados financieros y demás informes emitidos por el revisor fiscal o por el contador público independiente.

En el desarrollo del informe de gestión se deberán incluir algunas consideraciones fundamentales para la rendición de cuentas de la gestión de los administradores durante el ejercicio, de acuerdo con lo estipulado por el artículo 47 de la Ley 222 de 1995.

No olvides seguirnos como @actualícese en las diferentes redes sociales y visitar nuestros Packs de Formatos para que estés al día con toda la actividad contable.

Recomendaciones:

Las convocatorias y actas se deben elaborar con base en las leyes comerciales colombianas y los estatutos de cada empresa.

Es indispensable acompañar estos modelos y guías con otros informes, como los estados financieros con sus indicadores y notas.

Por favor, diligenciar los campos solicitados en cada formato de acuerdo a la información requerida.

El diseño, los datos o comentarios bajo los cuales se elaboraron estos modelos se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el usuario quien deba estudiar las normas requeridas, preparar y emitir la información a la que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de esta herramienta.

Informe del revisor fiscal sobre irregularidades y deficiencias en el control interno

El revisor fiscal debe informar por escrito las irregularidades y deficiencias en el control interno que encuentre en el desarrollo de su cargo (ver artículo 207 del Código del Comercio y la NIA 265).

Este formato incluye un modelo de un informe del revisor fiscal para comunicar estas irregularidades.

El artículo 207 del Código de Comercio –CCo– requiere que los revisores fiscales informen oportunamente y por escrito a la asamblea de accionistas o junta de socios, junta directiva o gerente (según corresponda), las irregularidades que encuentren en el funcionamiento de la entidad.

Asimismo, la NIA 265 señala que se debe comunicar adecuadamente a los responsables del gobierno de la entidad y a la dirección las deficiencias en el control interno identificadas durante la realización del encargo.

En este formato compartimos un modelo en Word de un informe del revisor fiscal para comunicar las irregularidades y deficiencias en el control interno que este identifique en el desarrollo de su encargo.

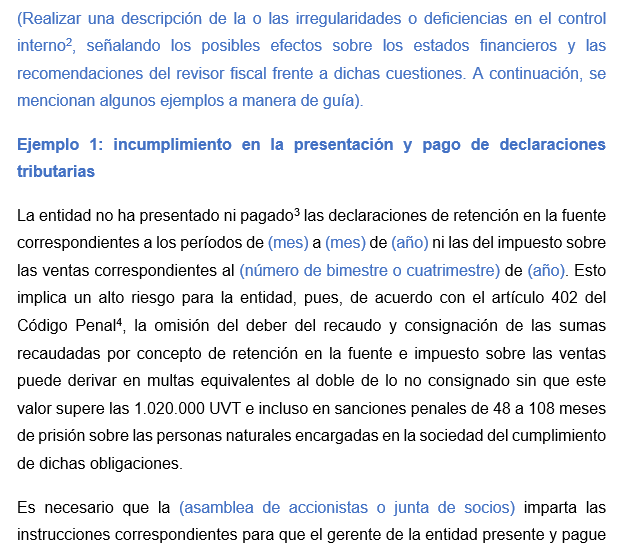

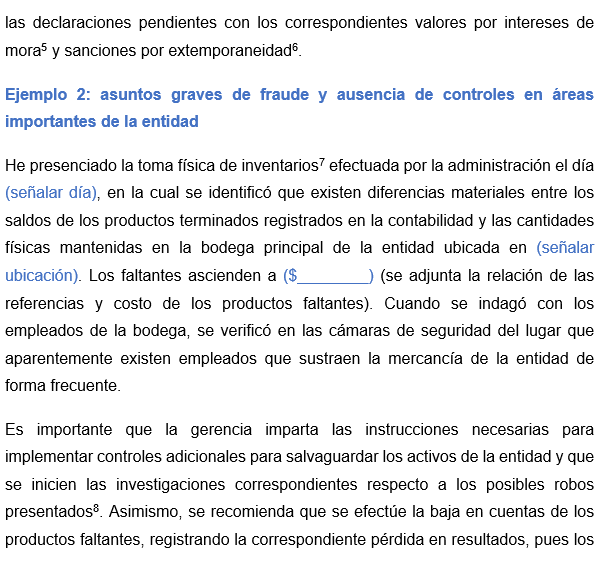

Una descripción de la irregularidad o deficiencia en el control interno.

Los posibles efectos sobre los estados financieros.

Una explicación de que:

El propósito de la revisoría fiscal es expresar una opinión sobre los estados financieros.

Que se tiene en cuenta el control interno relevante para la preparación de los estados financieros.

Las cuestiones que se informan son aquellas que el revisor fiscal ha identificado durante el desarrollo del encargo y que a su juicio tienen la importancia suficiente para ser comunicadas al gobierno de la entidad.

Ejemplos de cuestiones que pueden ser comunicadas

El tipo de cuestiones que se deben comunicar a los responsables del gobierno y a la dirección de la entidad no se encuentra en las normas de forma taxativa, sino que estas lo dejan al criterio y juicio profesional del revisor fiscal.

No obstante, algunas de las cuestiones que podría ser necesario comunicar en el informe del revisor fiscal son las siguientes:

Incumplimiento de normas que puedan derivar en sanciones para la entidad.

Ausencia de controles en áreas importantes de la entidad.

Asuntos graves de fraude dentro de la entidad.

Dificultades significativas para llevar a cabo la auditoría

En síntesis, el revisor fiscal debe utilizar su juicio profesional para determinar cuáles cuestiones debe comunicar a la gerencia o al gobierno de la entidad. Dichas comunicaciones se deben realizar de forma oportuna, por escrito y al nivel apropiado cuando se trate de asuntos relevantes; entretanto, otras situaciones menos significativas se pueden comunicar incluso verbalmente.

Para profundizar en lo anterior, te recomendamos consultar el siguiente video, en el que el contador público Roberto Valencia, conferencista de Actualícese, explica qué se entiende por deficiencia de control interno:

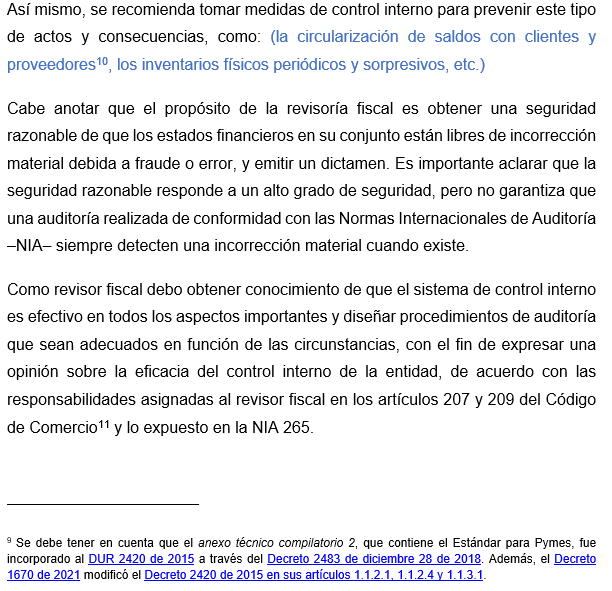

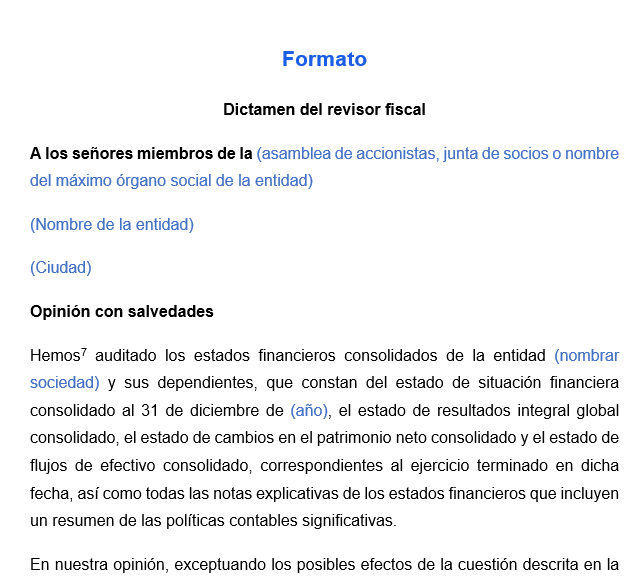

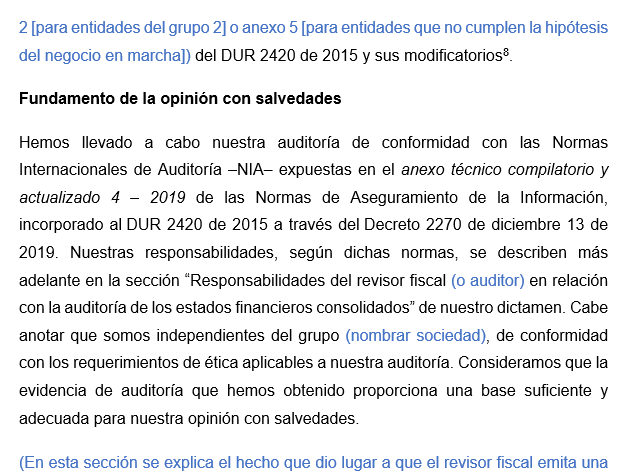

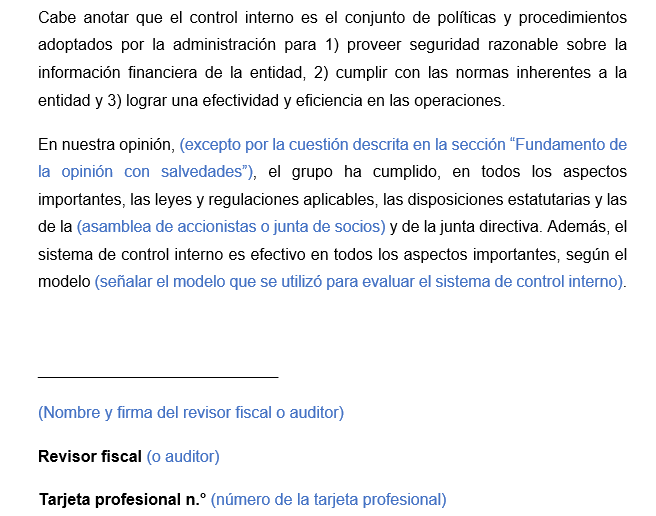

Dictamen de estados financieros consolidados: opinión con salvedades cuando no se obtiene evidencia

Este modelo de dictamen de estados financieros consolidados, que incluye una opinión con salvedades del revisor fiscal, se presenta conforme a los lineamientos de la NIA 705 (revisada) – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

¿Cuándo se emite una opinión con salvedades en un dictamen de estados financieros consolidados?

El revisor fiscal debe emitir una opinión con salvedades cuando:

Obtiene evidencia suficiente y adecuada de que existen incorrecciones materiales, pero no generalizadas, en los estados financieros (ver párrafo 7 de la NIA 705).

No puede obtener evidencia suficiente y adecuada, pero considera que los posibles efectos de las incorrecciones no detectadas, si estas existieran, serían materiales, aunque no generalizados (ver párrafo 7 de la NIA 705).

Cuando no se revela de forma adecuada en los estados financieros que existe una incertidumbre material sobre la continuidad de la entidad como empresa en marcha (ver párrafo 23 de la NIA 570).

El revisor fiscal debe estar atento a revisar que la entidad haya preparado su información cumpliendo con sus políticas contables y con los requerimientos de su marco técnico normativo y, en los casos en los que se requiera, establecer las adecuadas salvedades en su dictamen.

En ese sentido, si el revisor fiscal considera que existen incorrecciones materiales (aunque no generalizadas) en los estados financieros o que la entidad no ha realizado una adecuada revelación de las incertidumbres que puedan existir sobre su capacidad de continuar como empresa en marcha, puede emitir su opinión con salvedades.

Nota: si el revisor fiscal considera que existen incorrecciones materiales y generalizadas en los estados financieros o que la entidad ha utilizado incorrectamente la hipótesis de negocio en marcha deberá emitir un dictamen con opinión adversa (o desfavorable).

Por último, te compartimos el siguiente video, en el que el contador público Roberto Valencia, conferencista de Actualícese, explica qué aspectos se deben tener en cuenta al momento de realizar el dictamen del revisor fiscal:

Informe sobre los hallazgos obtenidos en la auditoría de inventarios, según la NISR 4400

Presentamos un modelo de informe de los hallazgos obtenidos en la auditoría de inventarios de una pyme.

Este modelo está elaborado de acuerdo con los requerimientos de la Norma Internacional de Servicios Relacionados –NISR– 4400 incluida en el anexo 4 – 2019 emitido por el Decreto 2270 de 2019.

Este informe sobre los hallazgos obtenidos en la auditoría de inventarios se realizó conforme a los lineamientos de las Normas de Aseguramiento de la Información –NAI– (anexo técnico compilatorio y actualizado 4 – 2019, de las Normas de Aseguramiento de la Información del DUR 2420 de 2015, modificado por el Decreto 2270 de 2019), específicamente, respecto a la Norma Internacional de Servicios Relacionados 4400 –NISR 4400–, y teniendo en cuenta algunas de las premisas de las NIA 200, 315 (revisada), 501 y 700 (revisada o NIA 701 de obligatorio cumplimiento desde el 8 de noviembre de 2023).

Cabe anotar que los encargos realizados con base en la NISR 4400 no constituyen una opinión de auditoría y son realizados con base en los requerimientos de la dirección de la entidad; por ende, tampoco evidencian una independencia por parte del auditor.

Todos estos procedimientos y los hallazgos se deben plasmar en el informe presentado por el auditor al órgano que lo haya contratado. Recordemos que, en los encargos con base en la NISR 4400, el auditor emite un informe (no una opinión) que no da seguridad razonable sobre la información incluida en este, sino que se limita a informar sobre los hallazgos, dando, por tanto, una certeza limitada a los usuarios del informe.

En ese sentido, esta norma es de gran utilidad para la administración o los responsables del gobierno de la entidad, pues les permite acordar con el auditor responsable del encargo la revisión de un área específica de los estados financieros.

Te invitamos a revisar el siguiente video disponible en nuestro canal de YouTube, en el que el Dr. Roberto Valencia, conferencista de Actualícese y especialista en Estándares Internacionales, indica en qué consisten los controles para el proceso de toma física de inventarios; adicionalmente, menciona ejemplos de actividades de controles óptimos y oportunos.

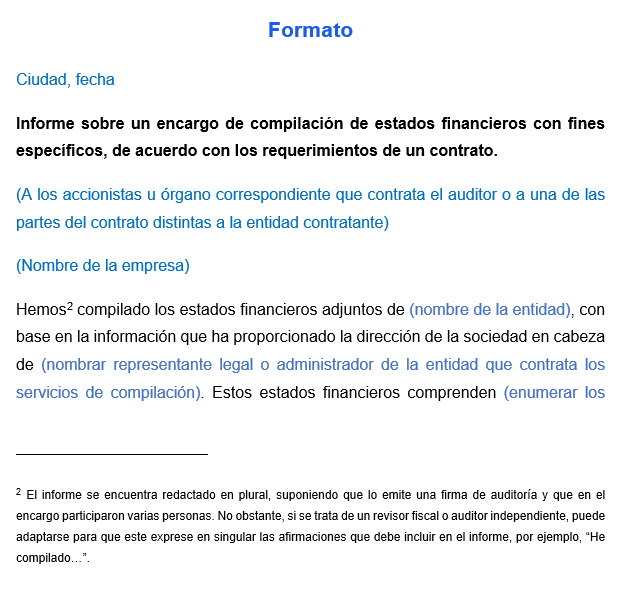

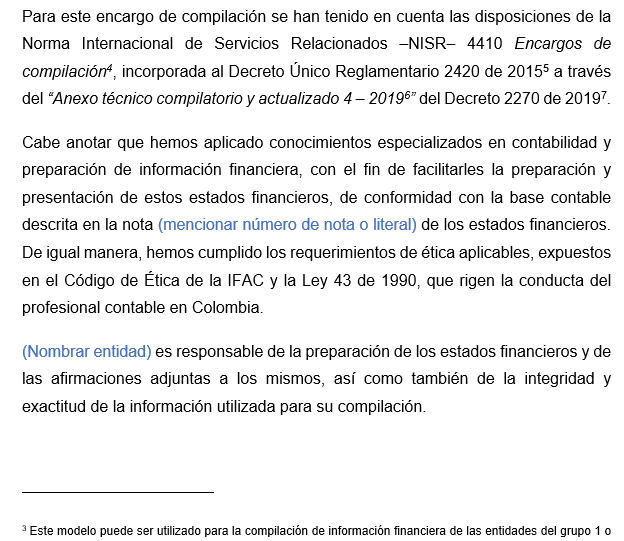

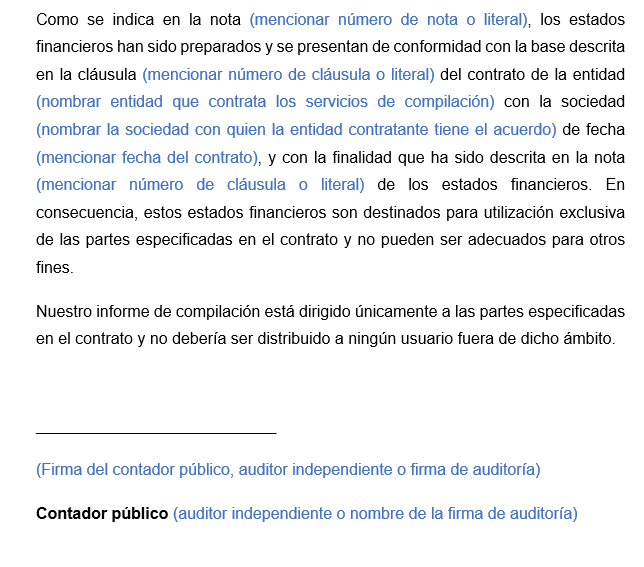

Informe de compilación de estados financieros con fines específicos

Este modelo de informe de compilación en el que el auditor expresa su participación en la revisión de la información financiera con fines específicos pactado por contrato, ha sido elaborado de acuerdo con las directrices de la Norma Internacional de Servicios Relacionados –NISR– 4410 Encargos de compilación.

La Norma Internacional de Servicios Relacionados –NISR– 4410 Encargos de compilación de estados financieros, incorporada al Decreto único reglamentario 2420 de 2015 a través del “Anexo técnico compilatorio y actualizado 4 – 2019” del Decreto 2270 de 2019, aborda los lineamientos que deben tenerse en cuenta al momento de realizar los encargos en los que el profesional contable facilita al representante legal o a los administradores de una entidad la preparación y presentación de información financiera.

Informe de compilación de estados financieros con fines específicos

De acuerdo con los párrafos A16 a A18, A32 y A33 de la NISR 4410 (en concordancia con la NIC 1) se pueden preparar informes de compilación de estados financieros de conformidad con un marco de información financiera destinada para unos usuarios específicos, como, por ejemplo, informes con fines fiscales, para entes de supervisión o para cumplir con alguna disposición relativa a la información financiera de un contrato, para lograr la aprobación de un proyecto, entre otros fines.

Este modelo de informe de compilación de estados financieros con fines específicos ha sido elaborado con base en los ejemplos expuestos en la NISR 4410, bajo el cual un auditor ha sido contratado para realizar un encargo de compilación de estados financieros utilizando un marco de información financiera especificado en un convenio.

Recuerde que, dependiendo de la entidad que requiera la compilación de estados financieros con fines específicos, se deberá orientar la redacción de este informe, además la información entregada será restringida para quienes aparezcan como partes específicas del acuerdo, convenio o contrato.

Así pues, el informe que emite el contador público se refiere únicamente a los aspectos relacionados con la naturaleza del encargo de compilación y su papel y responsabilidad en relación con el mismo, la responsabilidad de la dirección, el marco de información financiera aplicable para la compilación de los datos y la descripción de la información financiera compilada.

Para que amplíes tus conocimientos, te invitamos a revisar el siguiente video disponible en nuestro canal de YouTube, en el que el Dr. Roberto Andrés Valencia conferencista de Actualícese, responde al siguiente interrogante ¿Cuáles son los aspectos más importantes que se deben tener en cuenta al momento de realizar la auditoria de los estados financieros?: