CTCP emite concepto sobre reconstrucción de la contabilidad y responsabilidad de revisores fiscales

El CTCP emitió concepto refiriéndose al procedimiento cuando se reconstruyen libros de contabilidad y la responsabilidad del revisor fiscal al emitir un dictamen.

En primer lugar, es necesario recordar que el CTCP no puede dar conceptos para casos particulares, por lo que no puede afirmar si, de acuerdo con la información proporcionada por los consultantes, unos estados financieros en particular son validos o legales.

Por lo anterior, para dar respuesta a la consulta presentada, el CTCP en su Concepto 0053 de 2024 hace referencia a los siguientes 3 puntos: (I) el procedimiento a llevar a cabo cuando se deben reconstruir los libros de contabilidad, (II) la certificación por parte de los contadores de los estados financieros y (III) la responsabilidad de los revisores fiscales.

En desarrollo del primer punto, se deberá tener en cuenta los establecido en el artículo 18 del anexo 6 del DUR 2420 de 2015, en donde se regula el protocolo a seguir para reconstruir los libros de contabilidad. Bajo este contexto, es pertinente destacar que la pérdida, extravío o destrucción de los libros deberá ser denunciada y acreditada y que el plazo para la reconstrucción de los libros será de 6 meses después del suceso.

Ahora bien, en los casos en los que no se tenga la información para reconstruir los libros de contabilidad, se deberá hacer un inventario para de allí, poder elaborar los estados financieros.

Por otro lado, respecto al segundo punto, para que los contadores puedan certificar estados financieros, se les limita a cumplir los procedimientos dispuestos en la ley y en caso de que no los cumplan, no podrán preparar la información financiera.

Finalmente, respecto al tercer punto, el CTCP hace alusión a la responsabilidad que los revisores fiscales deben asumir al dar su concepto profesional. Al respecto, se menciona que deberán actuar con una debida diligencia atendiendo lo dispuesto en el Código de Ética y que únicamente pueden firmar estados hasta el momento en el que ejerzan como revisores fiscales.

—Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

— Un desafío: te instamos a participar en nuestro quiz semanal, diseñado para poner a prueba tus habilidades y conocimientos.

CTCP emite concepto sobre inhabilidades para ser revisor fiscal

El CTCP dio respuesta a una consulta realizada sobre si un contador que ejerce como servidor público puede ser revisor fiscal o si la anterior situación genera una inhabilidad.

Como parte del análisis realizado para resolver la consulta interpuesta, el Consejo Técnico de la Contaduría Pública se refirió en su Concepto 0016 de 2024 a lo que indica el Concepto 2023-0585 emitido en el 2023. En este, había manifestado diferentes argumentos fundamentalmente basados en la Constitución Política para determinar cuándo se está ante una inhabilidad.

En primer lugar, el CTCP destaca el artículo 128 constitucional, en el que se afirma que no es posible ejercer más de un empleo publico ni recibir más de una remuneración económica proveniente del tesoro público o de empresas conformadas mayoritariamente por el Estado.

Teniendo en cuenta lo anterior, se debe recordar que el consultante indaga por la posibilidad de generar una inhabilidad al desempeñar un cargo público y privado al tiempo. Al respecto, el CTCP menciona que los servidores públicos pueden trabajar en empresas privadas desde que esta última actividad no interfiera con el cumplimiento de funciones de la primera.

Es por esto, que no se encuentran causales de inhabilidad o incompatibilidad que prohíban a un contador que ejerza funciones públicas, desempeñarse también como revisor fiscal; sin embargo, se deben tener en cuenta las limitaciones disciplinarias que pueden derivar en una violación del deber legal de cumplir con las funciones asignadas para el cargo de funcionario público.

Finalmente, el CTCP insiste en que pese a que no se genera una inhabilidad, se debe analizar la vialidad de desempeñar ambas funciones al tiempo, puesto que la revisoría fiscal requiere del desarrollo de actividades de manera permanente que pueden interferir con su rol como servidor público.

— Ingresa a nuestro canal de YouTube, Actualícese Video, suscríbete y prográmate con las transmisiones en vivo que te ofrecemos diariamente como conferencias, consultorios y demás.

— Un desafío: te instamos a participar en nuestro quiz semanal, diseñado para poner a prueba tus habilidades y conocimientos.

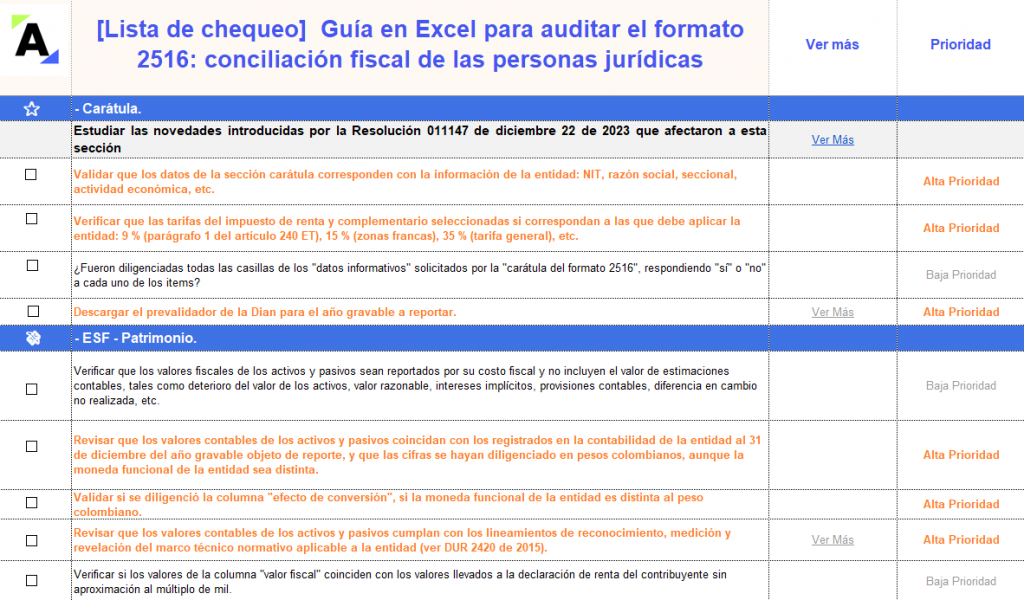

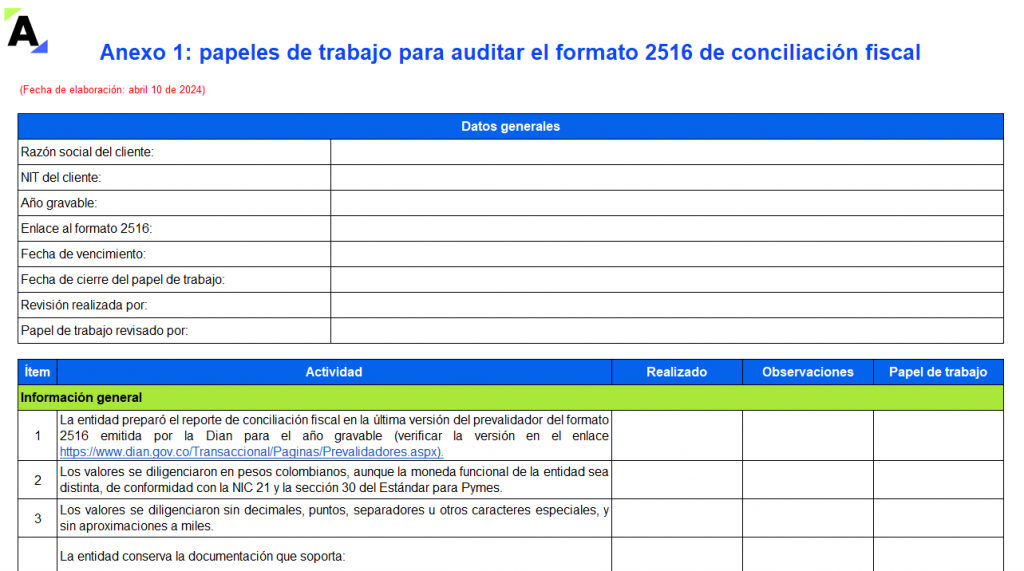

[Lista de chequeo] Guía en Excel para auditar el formato 2516: conciliación fiscal de las personas jurídicas

El formato 2516 de conciliación fiscal es un anexo del formulario 110 en el que los contribuyentes obligados a llevar contabilidad reportan las diferencias entre su contabilidad y su declaración de renta.

La guía que te presentamos sirve para auditar la correcta elaboración del formato 2516 AG 2023.

La conciliación fiscal es una obligación formal que deben cumplir los responsables del impuesto de renta y complementario. Los contribuyentes que presentan su declaración de renta en el formulario 110 deben diligenciar el formato 2516.

Anexos del formato 2516:

Carátula.

ESF – Patrimonio.

ERI – Renta líquida.

Impuesto diferido.

Ingresos y facturación.

Activos fijos.

Resumen ESF – ERI (el cual se llena de forma automática a partir de los datos registrados en las secciones ESF – Patrimonio y ERI – Renta líquida).

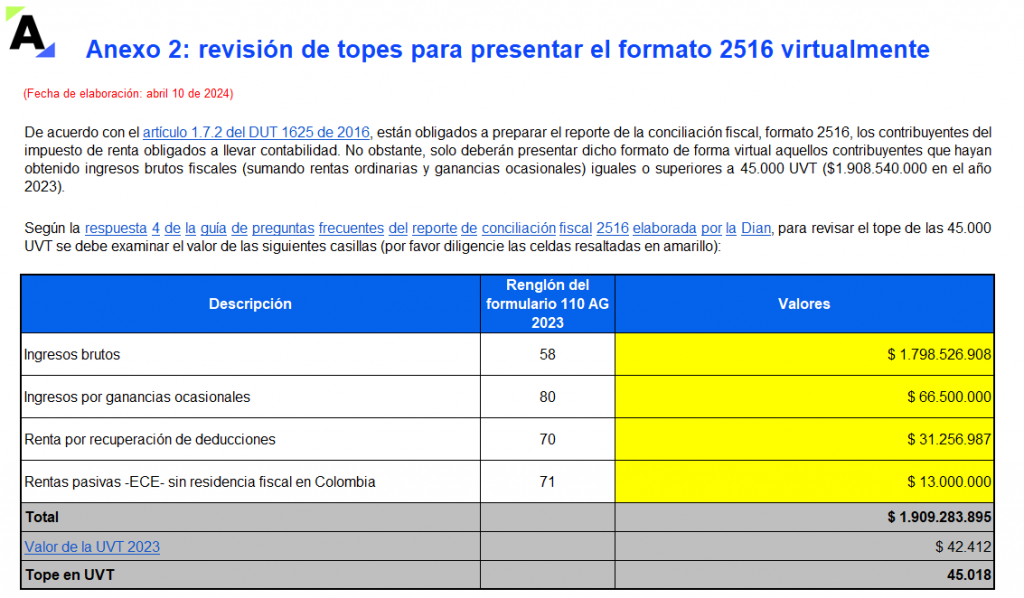

De acuerdo con el artículo 1.7.2 del DUT 1625 de 2016, todos los contribuyentes que deban llevar contabilidad están obligados a elaborar el reporte de conciliación fiscal, pero solo deberán presentar dicho formato de forma virtual aquellos contribuyentes que hayan obtenido ingresos brutos fiscales (sumando rentas ordinarias y ganancias ocasionales) iguales o superiores a 45.000 UVT ($1.908.540.000 en el AG 2023).

Te invitamos a escuchar el siguiente video, en donde nuestro líder de investigación, Diego Guevara, expone los obligados a diligenciar cada sección de los formatos 2516 y 2517:

Siendo así, se deberán atender no solo las indicaciones del anexo de la Resolución 000071 de 2019 como guía, sino también los documentos que se liberan al descargar el prevalidador del formato 2516 v.7, los cuales son:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

CTCP se pronuncia sobre nombramiento del revisor fiscal para la copropiedad residencial

El CTCP resuelve un par de dudas relacionadas con las labores del revisor fiscal de las copropiedades residenciales.

El Consejo Técnico de la Contaduría Pública -CTCP- a través del Concepto 0019 del 18 de enero de 2024, resuelve inquietudes relacionadas con el revisor fiscal de las copropiedades residenciales.

¿El revisor fiscal debe seguir con las labores si por falta de quórum en la asamblea general no se puedo tratar la continuidad de este?

La entidad indica que el nombramiento y destitución del revisor fiscal es una función de la asamblea general de copropietarios. Por lo anterior, si no se ha realizado la asamblea, se entiende que el revisor fiscal deberá seguir cumpliendo sus funciones, debido a que las mismas se encuentran establecidas en la legislación.

¿Existe la obligatoriedad del nombramiento de un revisor fiscal para una copropiedad residencial?

Según el artículo 56 de la Ley 675 de 2001, la obligación de tener revisor fiscal se da para los conjuntos de uso comercial o mixto. El CTCP recordó que en las propiedades horizontales de carácter residencial no es obligatorio tener revisor fiscal.

Responsabilidades que acoge un revisor fiscal de una IPS ante la parte clínica y asistencial

¿La responsabilidad del revisor fiscal de una IPS acoge la parte clínica y asistencial o se limita a la gestión netamente administrativa y financiera?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La responsabilidad del revisor fiscal de una IPS abarca la parte clínica y asistencial, además de la gestión administrativa y financiera, de acuerdo a los requerimientos de la entidad y lo permitido por la Superintendencia de Salud.

Aspectos destacados

Las IPS están reguladas y supervisadas por la Superintendencia de Salud.

Aunque inicialmente el auditor externo se enfoca en lo financiero y administrativo, puede requerirse certificación en la parte clínica debido a exigencias de la Superintendencia.

Los honorarios y horas emitidas por el revisor fiscal deben considerarse en función de los trabajos adicionales requeridos.

La responsabilidad principal es financiera, pero puede ampliarse a la parte clínica si hay requerimientos específicos de la Superintendencia de Sociedades.

La opinión como revisor fiscal se centra en la información financiera y contable, evitando coadministrar para preservar la objetividad y prevenir conflictos de intereses.

Hay sanciones en la Junta Central de Contadores por coadministrar, por lo que se debe salvaguardar la objetividad y evitar conflictos de intereses.

Roberto Valencia, experto consultor en Estándares Internacionales y de Revisoría fiscal, resuelve en este consultorio de revisoría fiscal y auditoría tus dudas con relación a dictámenes e informes de revisoría fiscal, asambleas y más.

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

🚀 Suscríbete a nuestro canal Actualícese Video aquí: http://actualice.se/ytvideo/

Alcance ético y profesional del revisor fiscal que labora en una IPS de subrogación gestacional

¿Cuál es el alcance ético y profesional de un revisor fiscal que labora en una IPS prestadora de servicios de alquiler de vientres (subrogación gestacional)?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Ante las IPS de subrogación gestacional el revisor fiscal debe de tener en cuenta la percepción del conflicto de interés, para evaluar correctamente el trabajo para que se le contrato.

Aspectos destacados

La ética se refiere a la objetividad y evitar conflictos de interés.

La moral es lo aceptado por la sociedad y la comunidad.

No aceptar el compromiso si hay conflicto de intereses o sesgo que afecte la objetividad.

Evaluar legalmente si la actividad es lícita y cumple con regulaciones.

Desarrollar el trabajo sin problemas si la empresa cumple con los lineamientos morales y legales.

Puede realizar la actividad, ya sea alquiler de vientre o subrogación gestacional, si no hay conflictos éticos y la empresa cumple con las leyes y regulaciones.

Roberto Valencia, experto consultor en Estándares Internacionales y de Revisoría fiscal, resuelve en este consultorio de revisoría fiscal y auditoría tus dudas con relación a dictámenes e informes de revisoría fiscal, asambleas y más.

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

🚀 Suscríbete a nuestro canal Actualícese Video aquí: http://actualice.se/ytvideo/

Revisor fiscal encargado de firmar la declaración de renta del año anterior

En el caso de que la asamblea haya cambiado de revisor fiscal, ¿Quién tiene la responsabilidad de firmar la declaración de renta del año anterior? ¿El revisor fiscal anterior o el actual?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La declaración de renta debe firmarla el revisor fiscal que este a cargo de la asamblea y registrado ante la Dian, puesto que cuando un revisor fiscal se retira debe de dejar su retiro por escrito en un informe en la asamblea general de accionistas, registrado antes la Cámara de Comercio y la Dian.

Aspectos destacados

El revisor fiscal debe asegurarse de que el cambio quede registrado en la Cámara de Comercio.

Después de retirarse, sigue actuando ante la Dian hasta que lo saquen oficialmente.

Debe cobrar sus honorarios por el trabajo realizado hasta que sea retirado.

Aunque la parte contable y las pruebas de auditoría serán el siguiente año, la responsabilidad fiscal continúa.

Invita a suscribirse al canal para disfrutar de la programación semanal.

Roberto Valencia, experto consultor en Estándares Internacionales y de Revisoría fiscal, resuelve en este consultorio de revisoría fiscal y auditoría tus dudas con relación a dictámenes e informes de revisoría fiscal, asambleas y más.

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

🚀 Suscríbete a nuestro canal Actualícese Video aquí: http://actualice.se/ytvideo/

Responsabilidad de gastos de la asamblea general de accionistas convocada por el revisor fiscal

¿Quién debe asumir los gastos cuando un revisor fiscal convoca asamblea general de accionistas?

Los gastos de una asamblea general siempre los debe asumir la empresa o compañía por la que se esta llevando acabo la asamblea.

Aspectos destacados

El revisor fiscal tiene la responsabilidad de cumplir sus funciones independientemente de los honorarios que reciba.

Los honorarios incluyen horas de trabajo, pero no cubren gastos de desplazamiento ni adicionales, que deben ser acordados previamente.

El revisor fiscal tiene la función de convocar asambleas cuando lo considere necesario, pero los gastos de la asamblea son responsabilidad de la compañía.

Si la empresa no quiere cubrir los gastos de una asamblea convocada por el revisor fiscal, este evaluará si asumirlos o pedir la aprobación a la asamblea.

La potestad del gerente para asumir gastos se da después de la aprobación de la asamblea.

Normalmente, la compañía asume los gastos, pero en casos extremos, el revisor fiscal evaluará si asumirlos o no.

Roberto Valencia, experto consultor en Estándares Internacionales y de Revisoría fiscal, resuelve en este consultorio de revisoría fiscal y auditoría tus dudas con relación a dictámenes e informes de revisoría fiscal, asambleas y más.

Disponer qué reservas deben hacerse además de las legales;

Fijar el monto del dividendo, así como la forma y plazos en que se pagará;

Ordenar las acciones que correspondan contra los administradores, funcionarios directivos o el revisor fiscal;

Elegir y remover libremente a los funcionarios cuya designación le corresponda;

Disponer que determinada emisión de acciones ordinarias sea colocada sin sujeción al derecho de preferencia, para lo cual se requerirá el voto favorable de no menos del setenta por ciento de las acciones presentes en la reunión.

Adoptar las medidas que exigiere el interés de la sociedad, y

Las demás que le señalen la ley o los estatutos, y las que no correspondan a otro órgano.

Roberto Valencia, experto consultor en Estándares Internacionales y de Revisoría fiscal, resuelve en este consultorio de revisoría fiscal y auditoría tus dudas con relación a dictámenes e informes de revisoría fiscal, asambleas y más.

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

🚀 Suscríbete a nuestro canal Actualícese Video aquí: http://actualice.se/ytvideo/

Opinión del revisor fiscal cuando un proyecto está en riesgo de fracasar

Cuando una empresa tiene una inversión en un proyecto que está en riesgo de fracasar, ¿el revisor fiscal debe determinar si esta inversión debe ser revelada en los estados financieros?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Cuando una empresa tiene una inversión en un proyecto riesgoso, el revisor fiscal no determina las revelaciones; es responsabilidad de la administración conocer los requisitos legales.

NIC 37 Provisiones, pasivos contingentes y activos contingentes

Contrato Oneroso: Aquél en el que los costos inevitables de cumplir con las obligaciones que conlleva, exceden a los beneficios económicos que se esperan recibir del mismo.

Si la entidad tiene un contrato de carácter oneroso, las obligaciones presentes que se deriven del mismo deben ser reconocidas y medidas, en los estados financieros, como provisiones.

Muchos contratos (por ejemplo, algunas órdenes rutinarias de compra) pueden ser revocados sin pagar ninguna compensación a la otra parte, y por tanto no producirán obligación alguna. Otros contratos establecen tanto derechos como obligaciones para cada una de las partes contratantes.

Hay que tener en cuenta que ¡el revisor fiscal NO es quien determina si esta inversión debe ser revelada en los estados financieros!, recordemos que la responsabilidad de preparar los estados financieros es de la Dirección.

Aspectos destacados

El contrato oneroso, según la NIC 37, es aquel en el que los costos inevitables superan los beneficios, generando pérdida.

La NIC 37 establece que obligaciones derivadas de contratos onerosos deben reconocerse como provisiones en los estados financieros.

La NIA 540 requiere que el auditor evalúe estimaciones contables, incluido el valor razonable, para asegurar su razonabilidad en los estados financieros.

La dirección decide las revelaciones, pero el revisor fiscal evalúa los criterios de la administración y emite opiniones sobre la integridad de la información y posibles errores.

Errores en la revelación pueden llevar a una opinión modificada; si es generalizado, se podría emitir una opinión adversa en los estados financieros.

Roberto Valencia, experto consultor en Estándares Internacionales y de Revisoría fiscal, resuelve en este consultorio de revisoría fiscal y auditoría tus dudas con relación a dictámenes e informes de revisoría fiscal, asambleas y más.

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

🚀 Suscríbete a nuestro canal Actualícese Video aquí: http://actualice.se/ytvideo/

Forma en que se debe comprender la estructura del informe del revisor fiscal

¿Cómo los usuarios de información financiera comprenden la estructura del informe del revisor fiscal?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Los usuarios de información financiera deben comprender la estructura del informe del revisor fiscal, teniendo en cuenta la normativa que establece la NIA 700 puesto que modifica la columna vertebral del informe.

Aspectos destacados

La opinión, junto con las cuestiones clave, párrafos de énfasis y otras cuestiones, es crucial para la comprensión del informe.

Usuarios deben conocer las responsabilidades del revisor fiscal, especialmente respecto a la opinión sobre el cumplimiento normativo y el control interno.

Se sugiere revisar la programación semanal y suscribirse al canal para obtener información actualizada.

Las cuestiones clave, párrafos de énfasis y otras cuestiones brindan un mejor entendimiento del informe.

Comprender el informe implica ir a la opinión, revisar los párrafos de énfasis y, si es necesario, entender las responsabilidades del revisor fiscal.

Forma de comprender el informe

Se debe entender lo siguiente:

1.Opinión sobre las cifras en conjunto:

Cuestiones Clave

Párrafos de Énfasis

Párrafo de Otras cuestiones

2.Opinión sobre cumplimiento normativo

3.Opinión sobre sistema de control interno

Roberto Valencia, experto consultor en Estándares Internacionales y de Revisoría fiscal, resuelve en este consultorio de revisoría fiscal y auditoría tus dudas con relación a dictámenes e informes de revisoría fiscal, asambleas y más.

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

🚀 Suscríbete a nuestro canal Actualícese Video aquí: http://actualice.se/ytvideo/

[Conferencia] Control interno: puntos a considerar por el revisor fiscal en el cierre contable 2023

El revisor fiscal en el cierre contable debe evaluar el control interno de la empresa, independientemente de su tamaño. Como profesionales contables, debemos estar enterados sobre cómo funciona dicho sistema para garantizar la confiabilidad de los estados financieros.

En esta conferencia, Miguel Ángel Acero se dirige a los revisores fiscales y pone la lupa en los informes que este profesional debe entregar, tomando como base la Orientación Profesional 17 del Consejo Técnico de la Contaduría Pública.

Explica detalladamente los 14 puntos que debe contener el dictamen del revisor fiscal, así como su debida estructura.

Acerca del conferencista

Miguel Ángel Acero

Es contador público, especialista en ciencias fiscales y tributarias, especialista en finanzas, magister en gerencia y auditoría tributaria. Conferencista en temas de NIIF, Normas Internacionales de Aseguramiento de la Información, Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo SARLAFT, Normas Internacionales de Contabilidad del Sector Publico.