[Conferencia] Auditoría forense y el derecho penal 2024

En esta conferencia, Álvaro Fonseca explica que dentro del derecho penal está la criminalística y la criminología; los cuales componen las ciencias forenses. En cuanto a la auditoría está la forense y aquí es donde se crea un puente entre estos conceptos.

La criminalística es fundamental para la investigación criminal moderna. Está impulsada por la integración de la ciencia en el proceso judicial y permite una comprensión más precisa y objetiva de los delitos.

Su objetivo es identificar y analizar evidencias físicas y técnicas, esclarecer los hechos, identificar a los responsables y contribuir a la administración de la justicia.

Se clasifica como de campo (proyecto de investigación forense donde se lleva la teoría al entorno donde se aplica o lo identifica) y de laboratorio (investigación científica donde se recopilan datos primarios y secundarios en un laboratorio).

Acerca del conferencista

Álvaro Fonseca Vivas

Es PhD en Investigación y Docencia. Contador Público especializado en Administración Financiera. Investigador universitario por 37 años en áreas Contable Financiero, Auditoría Integral y Forense, Revisoría Fiscal y Estándares Internacionales. Autor de artículos, conferencias y libros sobre Auditoría Forense aplicada a diferentes áreas, los cuales han sido traducidos a varios idiomas. Miembro de COMPUCOL y de la Asociación Latinoamericana de Investigadores del Fraude y Crímenes Financieros.

[Conferencia] Actualización de las Normas Internacionales de Aseguramiento

En esta conferencia, Jimmy Jay Bolaño explica los antecedentes que han presentado las Normas Internacionales de Aseguramiento en Colombia, haciendo un recorrido normativo sobre el tema.

De igual forma, explica el estado actual de estas normas enfocándose en las auditorías y revisiones de información histórica, revisión de estados financieros, trabajos de servicios relacionados y trabajos de aseguramiento diferentes de auditoría de formación histórica.

Afirma que actualmente se está presentando una brecha en la actualización de estas normas. Hace un recorrido detallado de las NIA que se deben incorporar para lograr su actualización.

Acerca del conferencista

Jimmy Jay Bolaño

Es presidente y consejero del CTCP. Contador público, magister en Contabilidad y Auditoría Internacional, estudiante de doctorado en Educación en la Universidad Internacional Iberoamericana de México, certificado internacional en NIIF para pymes, NIA y NICSP. Se ha desempeñado como auditor y revisor fiscal en diversas firmas y entidades privadas, así como docente universitario.

Formato de arqueo de caja general con macros

Con este modelo de arqueo de caja general podrás realizar un control minucioso del efectivo.

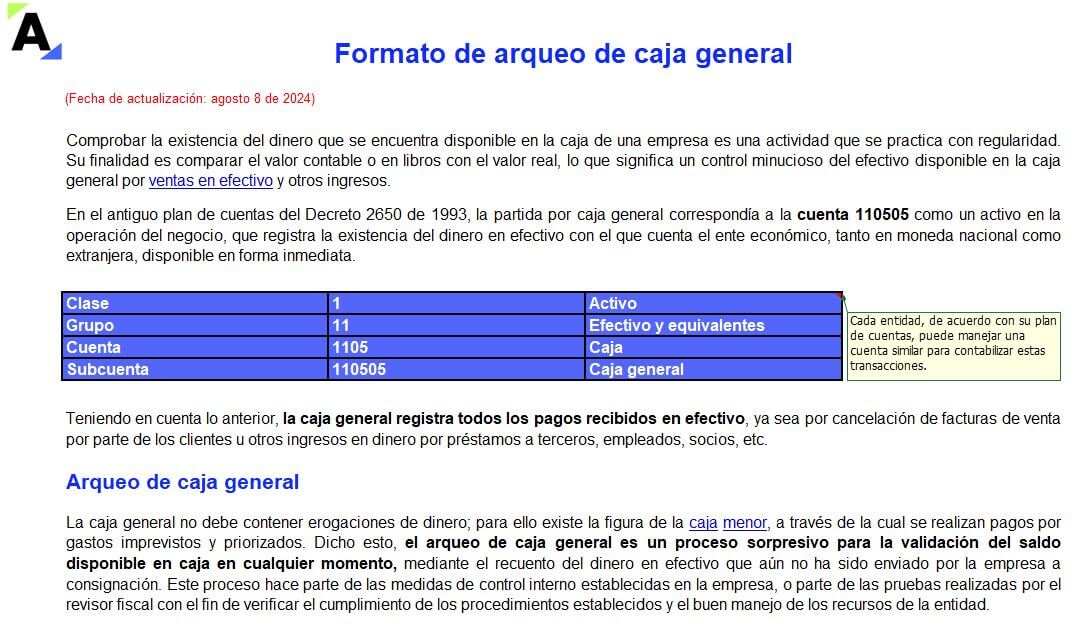

Comprobar la existencia del dinero que se encuentra en la caja de una empresa es una actividad que se practica con regularidad. Su finalidad es comparar el valor contable con el valor real.

La caja general es considerada como un activo en la operación del negocio; registra la existencia del dinero en efectivo con el que cuenta el ente económico, tanto en moneda nacional como extranjera, y que está disponible de forma inmediata.

Teniendo en cuenta lo anterior, la caja general registra todos los pagos recibidos en efectivo, ya sea por cancelación de facturas de venta por parte de los clientes u otros ingresos en dinero por préstamos a terceros, empleados, socios, etc.

En consecuencia, la caja general no debe contener erogaciones de dinero; para ello existe la figura de la caja menor, a través de la cual se realizan pagos por gastos imprevistos y priorizados.

Dicho esto, el arqueo de caja general es un proceso sorpresivo para la validación del saldo disponible en la caja en cualquier momento, mediante el recuento del dinero en efectivo que aún no ha sido enviado por la empresa a consignación.

Este proceso hace parte de las medidas de control interno establecidas en la empresa, o parte de las pruebas realizadas por el revisor fiscal con el fin de verificar el cumplimiento de los procedimientos establecidos y el buen manejo de los recursos de la entidad.

Formato de arqueo de caja general

Por todo lo anterior, te compartimos esta guía en Excel para elaborar un arqueo de caja general, que te permitirá realizar un efectivo control.

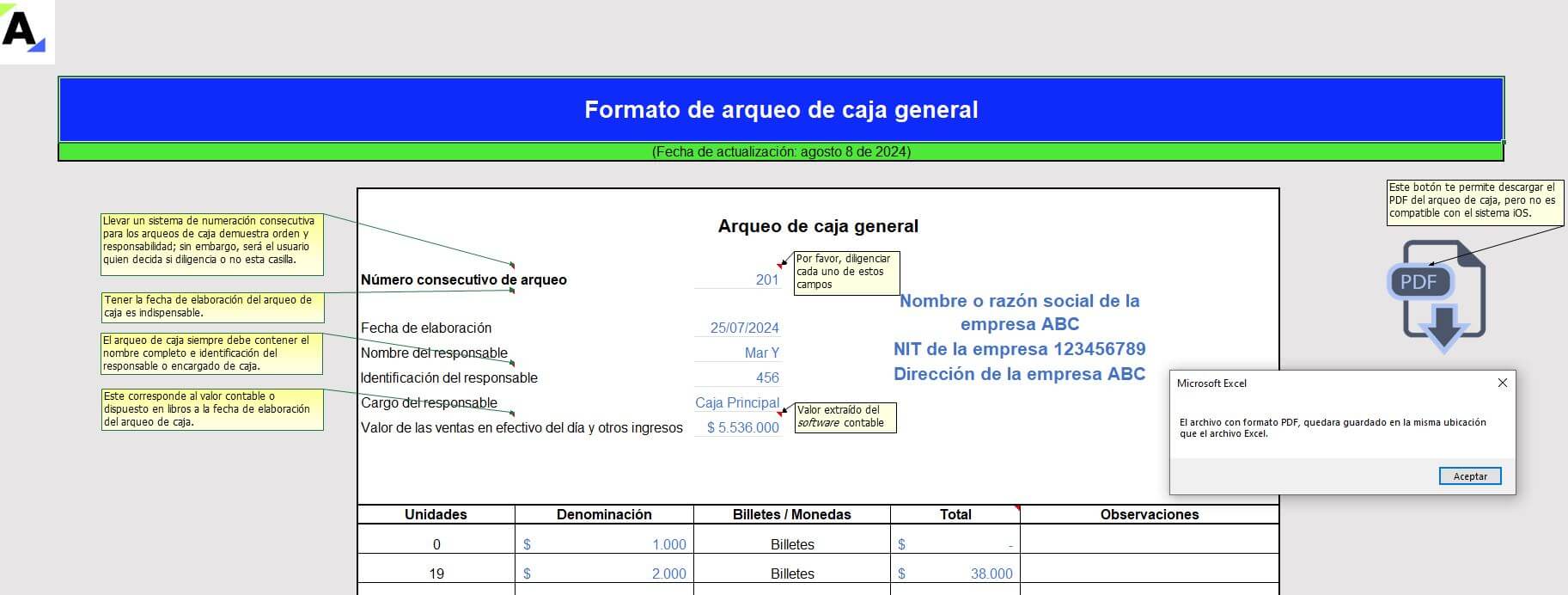

Para su diligenciamiento se solicita la siguiente información:

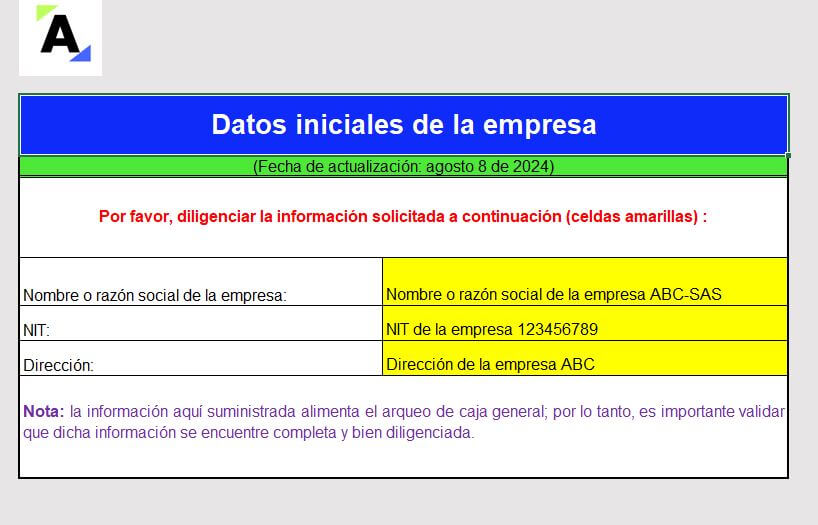

Nombre de la empresa.

NIT.

Dirección.

Información básica de las ventas en efectivo.

Las monedas y billetes existentes en la caja dependiendo de su denominación, entre otros.

Al final podrás descargar el PDF como soporte del arqueo de caja practicado por el auditor o el área de control interno de la empresa. Ten en cuenta que la funcionalidad de generación de PDF no es compatible con el sistema iOS.

En el siguiente video de nuestro canal de YouTube, el Dr. Roberto Valencia, conferencista de Actualícese, explica la gestión del efectivo y sus deficiencias de control.

[Conferencia] Requisitos y funciones del oficial de cumplimiento

En esta conferencia, Miguel Ángel Acero explica de dónde viene, para dónde va y que hace el oficial de cumplimiento. También recuerda el concepto de la auditoría de cumplimiento.

Para él, la idea es que todos los componentes de una organización velen por la arquitectura del cumplimiento, y uno de ellos es el oficial de cumplimiento para que todo se desarrolle dentro del marco legal.

En Colombia esta figura ha ganado relevancia y se ha convertido en un pilar esencial para asegurar que las organizaciones operen dentro del marco legal y ético, protegiendo así su reputación y contribuyendo a la estabilidad del sistema financiero.

El oficial de cumplimiento asegura que la organización cumpla con todas las normativas y procedimientos establecidos en Colombia y el mundo. Sus conocimientos y habilidades abarcan diversas áreas.

Acerca del conferencista

Miguel Ángel Acero

Es contador público, especialista en Ciencias Fiscales y Tributarias, en Finanzas. Magister en Gerencia y Auditoría Tributaria. Conferencista en temas de NIIF, Normas Internacionales de Aseguramiento de la Información, Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo SARLAFT, Normas Internacionales de Contabilidad del Sector Publico.

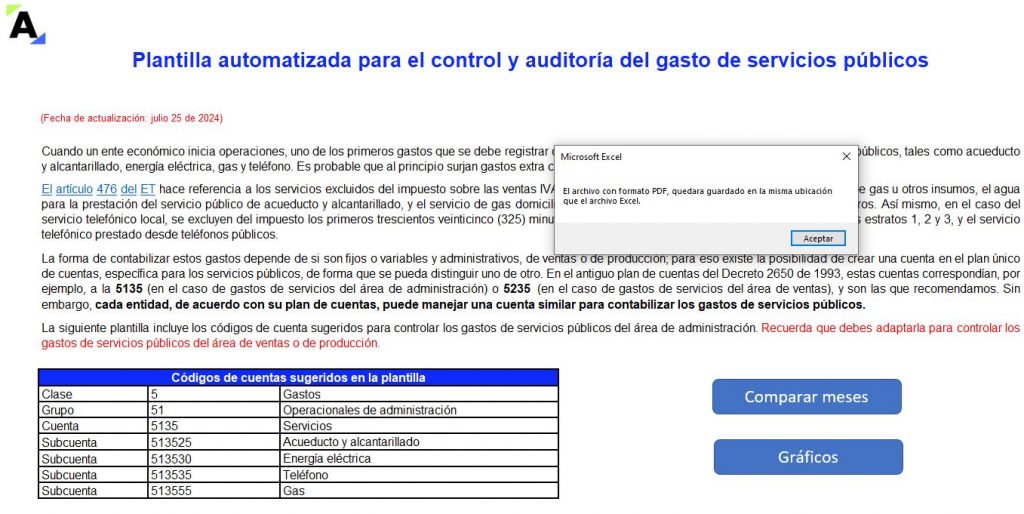

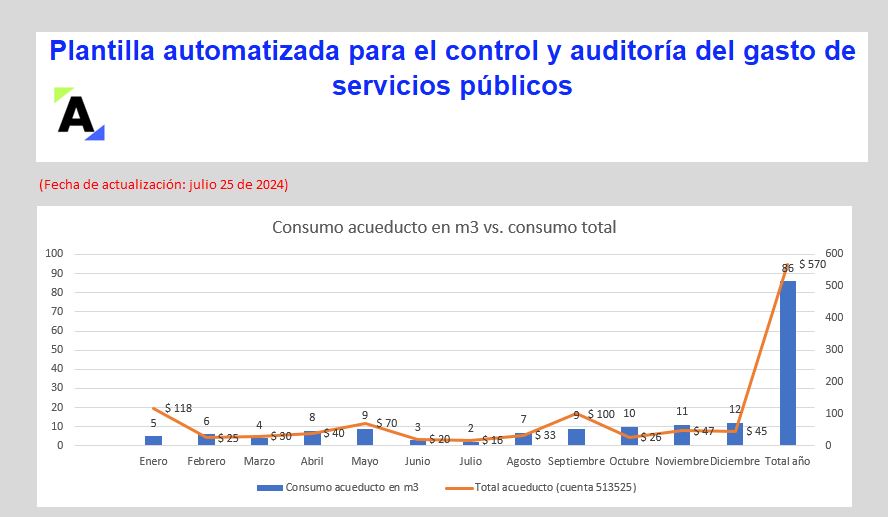

Plantilla automática para control y auditoría del gasto de servicios públicos

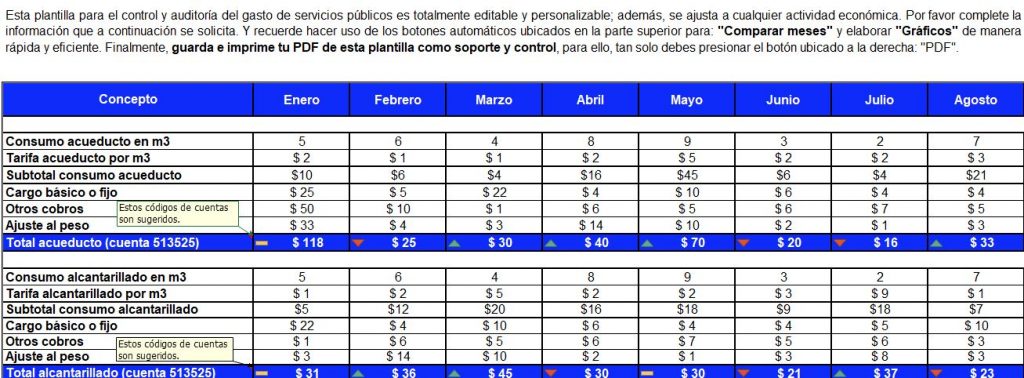

Esta plantilla en Excel permite el control mensual de los consumos y pagos de servicios públicos, ajustándose a las necesidades de cada empresa.

Podrás medir el gasto de servicios públicos mes a mes; además, automáticamente se generará una gráfica comparativa que te permitirá monitorear desviaciones.

Cuando un ente económico inicia operaciones, uno de los primeros gastos que debe registrar contablemente y controlar es el consumo de los servicios públicos, tales como acueducto y alcantarillado, energía eléctrica, gas y teléfono.

El artículo 476 del ET hace referencia a los servicios excluidos del impuesto sobre las ventas IVA, exceptuando los servicios públicos de energía a base de gas u otros insumos, el agua para la prestación del servicio público de acueducto y alcantarillado, y el servicio de gas domiciliario, ya sea conducido por tubería o distribuido en cilindros. Así mismo, en el caso del servicio telefónico local, se excluyen del impuesto los primeros trescientos veinticinco (325) minutos mensuales del servicio facturado a los usuarios de los estratos 1, 2 y 3, y el servicio telefónico prestado desde teléfonos públicos.

Considera lo siguiente:

El Decreto 442 del 29 de marzo de 2023 realizó cambios a las reglas establecidas en el DUT 1625 de 2016 con respecto a la deducción del impuesto sobre la renta en relación con las facturas de servicios públicos domiciliarios para propiedades que se encuentren en alquiler.

Esta normativa originalmente permitía expresamente a los arrendatarios deducir los montos correspondientes a los servicios públicos, incluso si las facturas estaban a nombre del propietario del bien. La modificación de esta norma implica que desde abril de 2023, cuando alguien arrienda una propiedad y asume los costos de los servicios públicos domiciliarios, deberá reconocer estos costos como un aumento en el valor del arrendamiento. El propietario estaría obligado a facturar estos montos si corresponde, y sería el único autorizado a deducir los gastos de servicios públicos, ya que las facturas siempre estarán emitidas a su nombre.

Sin embargo, en noviembre de 2023 a través de la Resolución 000165, la Dian introdujo novedades al sistema de facturación electrónica y documentos equivalentes. En el siguiente video Diego Guevara habla acerca del artículo 25 de dicha resolución la cual menciona lo siguiente: la factura de venta o el documento equivalente electrónico que expidan los prestadores de servicios públicos domiciliarios servirá al suscriptor o usuario para soportar impuestos descontables en el impuesto sobre las ventas y costos y deducciones en el impuesto sobre la renta y complementarios.

¡Aclara tus dudas aquí!

¿Por qué es importante la plantilla para el control y auditoría del gasto de servicios públicos?

Toda pyme debe tener estructurados sus procesos para no pasar por alto obligaciones, como el pago de sus servicios públicos, el pago a sus empleados y proveedores, entre otros, ganando posicionamiento y renombre dentro de sus competidores y colaboradores, garantizando el normal funcionamiento de su negocio.

Por ello, es necesario tener siempre a la mano el control de los pagos, generando orden en las finanzas y una buena administración, permitiendo el logro de los objetivos organizacionales, sin fugas o retrocesos.

Entonces, es importante auditar el consumo de los servicios públicos para controlarlos de manera oportuna cuando se presenten desfases o excesos, además de destinar el dinero mensual para ello, aunque no se gaste la misma cantidad de los recursos.

Podrás hacer uso de los tres (3) botones avanzados ubicados en la plantilla, los cuales te permitirán realizar los comparativos que desees entre los meses y los servicios, así como generar una gráfica de fácil acceso y comprensión. Finalmente, guarda e imprime esta plantilla como soporte y control; para ello, tan solo debes presionar el botón “PDF” (el botón no es compatible con el sistema iOS).

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

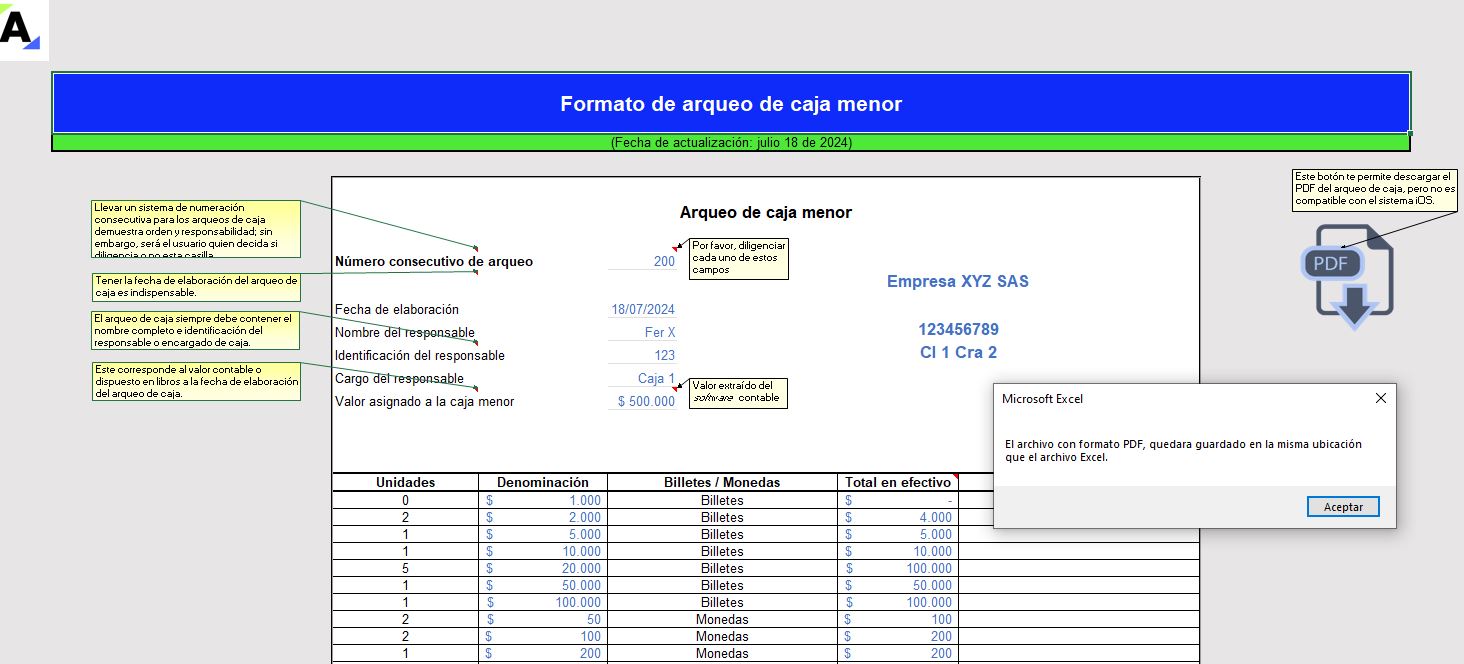

Formato de arqueo de caja menor con macros

Elabora con esta guía en Excel un arqueo de caja menor de manera rápida y sencilla.

Contiene ítems como la fecha, el nombre del responsable de caja y de quien realiza el arqueo, la denominación de los billetes y monedas, el detalle de los soportes encontrados y demás aspectos importantes.

Con esta herramienta en Excel se evidencian los faltantes o sobrantes de los saldos de caja menor.

Al final podrás descargar el PDF como soporte del arqueo de caja practicado por el auditor o el área de control interno de la empresa. Ten en cuenta que la funcionalidad de generación de PDF no es compatible con el sistema iOS.

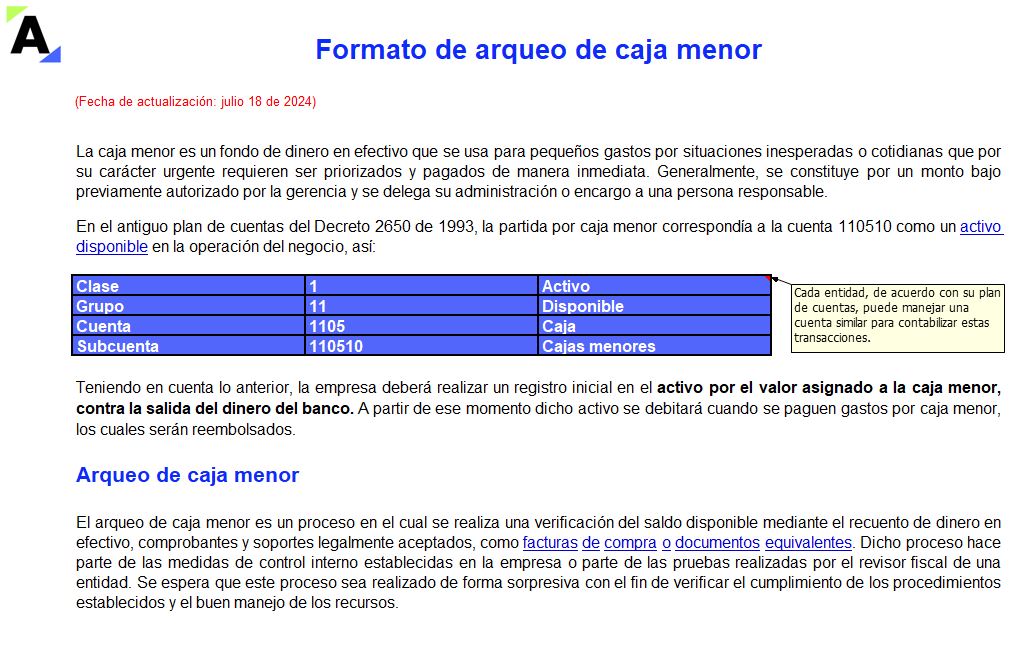

¿Qué es la caja menor?

La caja menor es un fondo de dinero en efectivo que se usa para pequeños gastos por situaciones inesperadas o cotidianas que por su carácter urgente requieren ser priorizados y pagados de manera inmediata. Generalmente, se constituye por un monto bajo previamente autorizado por la gerencia y se delega su administración o encargo a una persona responsable.

Teniendo en cuenta lo anterior, la empresa deberá realizar un registro inicial en el activo por el valor asignado a la caja menor, contra la salida del dinero del banco. A partir de ese momento dicho activo se debitará cuando se paguen gastos por caja menor, los cuales serán reembolsados.

¿A qué hace referencia el arqueo de caja menor?

El arqueo de caja menor es un proceso en el cual se realiza una verificación del saldo disponible mediante el recuento de dinero en efectivo, comprobantes y soportes legalmente aceptados, como facturas de compra o documentos equivalentes.

Dicho proceso hace parte de las medidas de control interno establecidas en la empresa o parte de las pruebas realizadas por el revisor fiscal de una entidad. Se espera que este proceso sea realizado de forma sorpresiva con el fin de verificar el cumplimiento de los procedimientos establecidos y el buen manejo de los recursos.

Por último, te invitamos a ver el siguiente video en nuestro canal de YouTube, donde el Dr. Roberto Valencia, conferencista de Actualícese, explica la responsabilidad y actuación del revisor fiscal frente al manejo del dinero cuando en una empresa se presenta fraude en la caja.

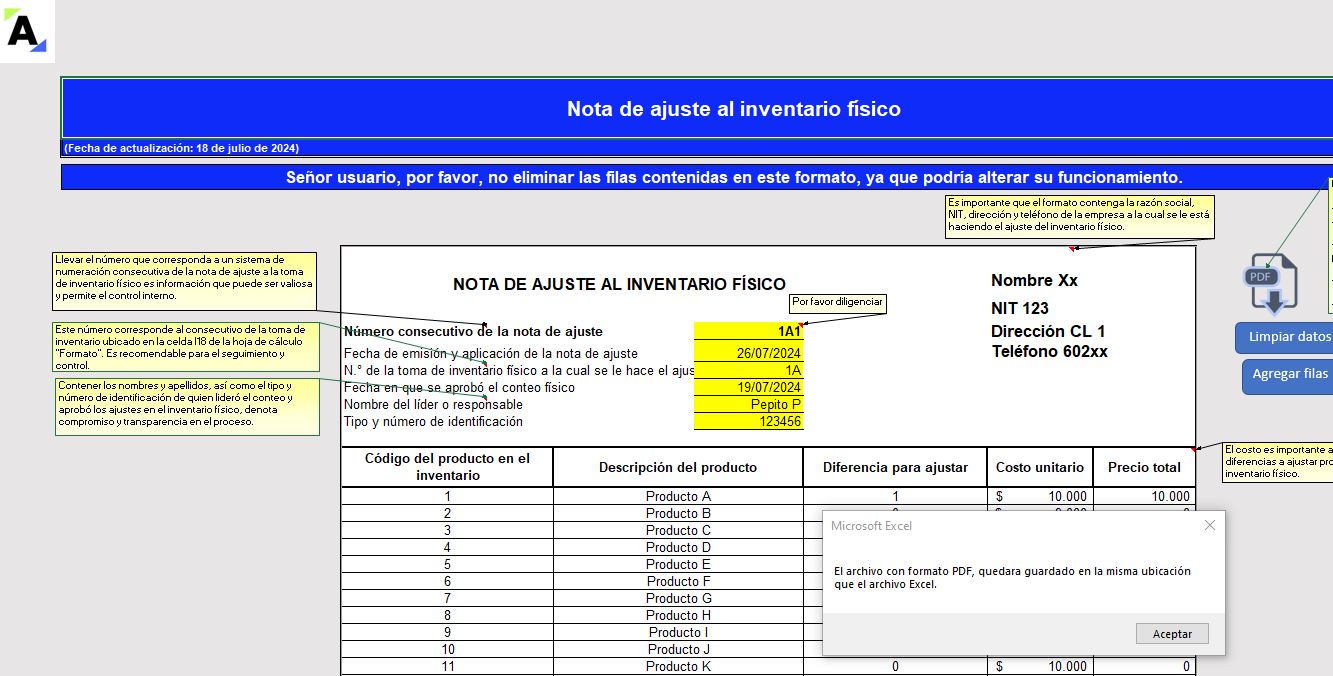

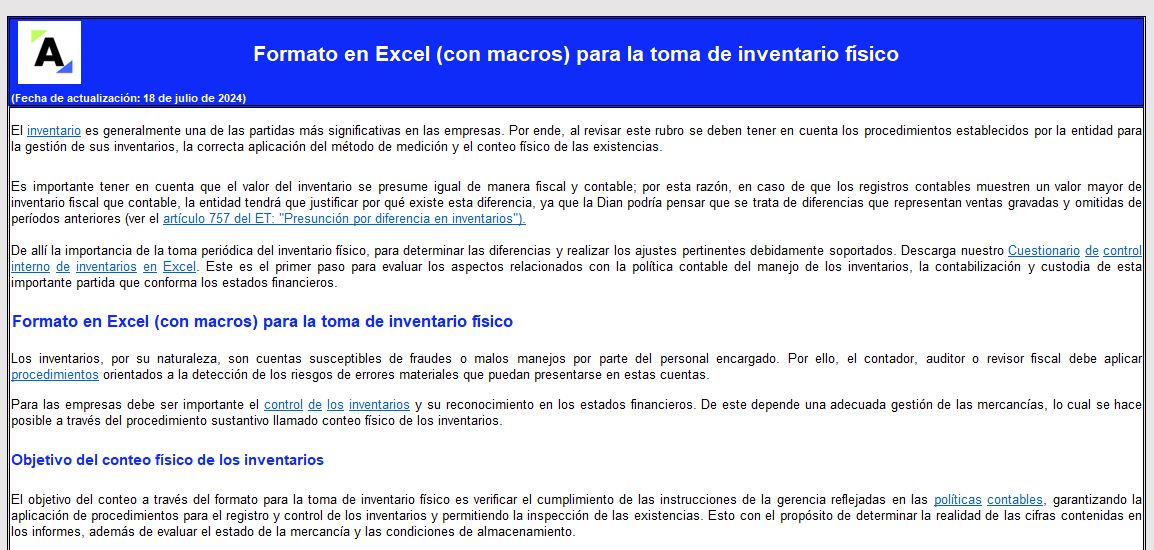

Formato en Excel para la toma de inventario físico (con macros)

Con este modelo en Excel (con macros) podrás elaborar el formato soporte de la toma de inventario físico y su nota de ajuste.

Te ayudará a optimizar el tiempo y conocerás las novedades en materia de inventarios y los puntos más importantes para tener en cuenta al realizar el conteo físico.

El inventario es generalmente una de las partidas más significativas en las empresas. Por ende, al revisar este rubro se deben considerar los procedimientos establecidos por la entidad para la gestión de sus inventarios, la correcta aplicación del método de medición y el conteo físico de las existencias.

De allí la importancia de la toma periódica de inventario físico, para determinar las diferencias y realizar los ajustes pertinentes debidamente soportados.

¿Qué encontrarás en este formato en Excel para la toma de inventario físico?

Los inventarios, por su naturaleza, son cuentas susceptibles de fraudes o malos manejos por parte del personal encargado. Por ello, el contador, auditor o revisor fiscal debe aplicar procedimientos orientados a la detección de los riesgos de errores materiales que puedan presentarse en estas cuentas.

Para las empresas debe ser importante el control de los inventarios y su reconocimiento en los estados financieros. De este depende una adecuada gestión de las mercancías, lo cual se hace posible a través del procedimiento sustantivo llamado conteo físico de los inventarios.

En este formato en Excel encontrarás un modelo para la toma de inventario físico en una empresa. Recomendamos diligenciar los datos iniciales solicitados en la hoja de cálculo correspondiente y conservar los campos en amarillo. Podrás editar las celdas señaladas en las hojas “Formato” y “Ajustes”, pero evita eliminar manualmente las filas.

Además, incluimos botones (con macros) para agilizar varias funciones, los cuales se ubican en la parte superior de las hojas “Formato” y “Ajustes”; con ellos podrás agregar filas o borrarlas, limpiar datos y generar el PDF de cada archivo.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

La revisoría fiscal: pilar fundamental para la transparencia y la sostenibilidad financiera en Colombia

En un contexto empresarial cada vez más complejo y competitivo, contar con un revisor fiscal especializado se convierte en una necesidad imperiosa. Su experiencia y conocimiento profundo de las normas y regulaciones financieras permiten a las organizaciones navegar con mayor seguridad en el entorno empresarial, mitigando riesgos, optimizando recursos y fortaleciendo su posición competitiva.

Para conocer las opciones de formación en este campo los invitamos a conocer la Especialización en Revisoría Fiscal de la Universidad Cooperativa de Colombia Campus Cali: https://bit.ly/3S0pI8o

[Conferencia] Papeles de trabajo del revisor fiscal: ¿son o no los mismos del auditor externo?

De la difusión y aplicación de los papeles de trabajo se encargaron las grandes firmas multinacionales. Su objetivo es obtener evidencias válidas y suficientes a los auditores externos para que puedan emitir su informe de auditoría.

A la par de estos se han aplicado las Normas de Auditoría Generalmente Aceptadas -NAGA-, las cuales en su momento fueron sustituidas por las Normas Internacionales de Auditoría -NIA-. Sin embargo, los papeles de trabajo siguen vigentes para unos y otros.

Mediante los papeles del trabajo, el contador público dejará constancia de las labores realizadas para emitir su juicio profesional. Estos se prepararán conforme a las NIA.

Acerca del conferencista

Carlos Humberto Sastoque

Es contador público que se ha desempeñado como miembro de la Junta Central de Contadores Públicos y del Colegio de Contadores Públicos de Colombia. De igual manera, fue asesor del Consejo Técnico de la Contaduría. Coautor de los libros ‘Iniciación a las NIIF’ y ‘Valor Agregado de la Revisoría Fiscal’.

[Conferencia] La importancia de investigar las denuncias que se reciben en las líneas éticas

El sector corporativo debe identificar los valores éticos en su interior y en los negocios que se realicen. Por lo anterior, las líneas éticas son un canal para mitigar riesgos de fraudes, corrupción, lavado de dinero y el reglamento interno de trabajo.

El objetivo de estas líneas es que los empleados y terceros compartan todo lo que ponga en peligro el bienestar de la compañía.

En esta conferencia, Andrés Muñoz comparte lo que indica la legislación colombiana y las características de dichas líneas éticas, las cuales deben tener las organizaciones.

La recomendación es que estas líneas éticas sean manejadas por terceros independientes de la organización. Se debe proteger al denunciante.

Acerca del conferencista

Andrés Muñoz Bermúdez

Es gerente de Servicios Forenses en PwC Colombia. Ingeniero de sistemas, especialista en Administración de Riesgos Informáticos, perito informático forense, instructor digital forense. Asesor en delitos informáticos, Informática forense, investigaciones digitales, atención de incidentes de seguridad de la información.

CTCP aclara dudas sobre obligatoriedad de implementar sistemas de gestión de riesgos LAFT

El CTCP resolvió una consulta en donde se indagaba sobre la obligatoriedad de implementar sistemas de gestión de riesgos LAFT, por parte de empresas que prestan servicios de revisoría fiscal y contable, vigiladas por la JCC.

En su Concepto 0049 de 2024, el CTCP recuerda que es la Superintendencia de Sociedades quien regula el Ámbito de aplicación del Régimen de Autocontrol y Gestión del Riesgo Integral, por lo que los criterios que determinan la obligatoriedad son dados por una Circular Básica Jurídica que emitió la superintendencia en mención.

Pese a que el CTCP consideró que no era competente para resolver la consulta, se remitió a la circular que regula el tema, que es la No. 100-000016 de 2020 para dar respuesta a la solicitud.

Bajo este contexto, se menciona en el concepto que serán obligadas a tener sistemas para gestionar riesgos de lavado de activos y financiación del terrorismo (LAFT), quienes estén en el sector de servicios contables y cumplan ciertos requisitos.

De conformidad con la circular los requerimientos son los siguientes: (I) ser empresas sujetas a la vigilancia de la Superintendencia de Sociedades, (II) que su actividad económica inscrita en el registro mercantil sea la que se identifica con el código 6920 CIIU y (III) que al 31 de diciembre del año anterior la empresa hubiere obtenido ingresos de treinta mil SMLMV o más.

Con base en lo anterior, la obligatoriedad de una empresa que presta servicios de contabilidad y revisoría fiscal y que está vigilada por la Junta Central de Contadores, depende de que cumpla los 3 requisitos que fijó la Superintendencia de Sociedades en la circular mencionada.

— Videos y más videos con información actualizada y temas de temporada es lo que te ofrece nuestro canal de Tik Tok. Entra ya y haz parte de nuestra comunidad.

— Un desafío: te instamos a participar en nuestro quiz semanal, diseñado para poner a prueba tus habilidades y conocimientos.

[Conferencia] Auditoría del negocio en marcha: analizando un caso práctico

En esta conferencia, Sergio Ordoñez describe el contexto del problema de la auditoría del negocio en marcha, sus antecedentes.

Presenta el caso práctico de Almacenes La 14 y cómo se realizó en esta organización la auditoría del negocio en marcha.

Destaca la importancia que tiene el papel y la opinión del auditor en todo este proceso frente a los planes que tiene la gerencia de toda organización.

En la auditoría de Almacenes La 14 se observan que los estados financieros contienen datos que no son ciertos y engañan a quienes lo revisan; entre ellos al profesional contable, lo que es un punto negativo y grave.

Acerca del conferencista

Sergio Luis Ordóñez Noreña

Actualmente se desempeña como profesor catedrático en la Universidad del Valle y en la Universidad Autónoma de Occidente. Orienta cursos relacionados con la contabilidad en sus sentidos conceptuales, investigativos y técnicos. Contador público con maestría en Filosofía. Investigador contable interesado en las discusiones relacionadas con el interés público, la epistemología de la norma, la filosofía del derecho, el negocio en marcha, los fraudes, la corrupción, la auditoría y la ética profesional.