[Conferencia] El nuevo rol del revisor fiscal en la inteligencia artificial

En esta conferencia, Walter Ante destaca la responsabilidad que tiene el revisor fiscal frente a los entes que lo han nombrado y confiado. Este cuenta con una herramienta muy importante, como es la inteligencia artificial, que lo apoyará en sus funciones.

Destaca que la tecnología cuántica, la inteligencia artificial y el big data se convierten en tres conceptos que rodean el nuevo rol del revisor fiscal. Hay que tener claro que la IA no es una amenaza para él, sino una herramienta que complementará sus labores.

La IA ya se usa en numerosas aplicaciones comerciales y de producción, incluida la automatización, el procesamiento del lenguaje y el análisis de datos productivos. Lo anterior, tiene sus ventajas y desventajas.

Un revisor fiscal debe partir de la NIA 315 y tener en consideración factores como el riesgo estratégico, riesgo operativo, riegos financieros, riesgo de cumplimiento y riesgo tecnológico.

Acerca del conferencista

Walter Ante Potes

Es contador público de la Pontificia Universidad Javeriana, especializado en Administración Financiera, Revisoría Fiscal, Contraloría, Derecho Comercial y Financiero. Consultor internacional certificado por la Bureau Veritas. Catedrático Universitario. Experto en Normas Internacionales de Auditoría.

Concepto del CTCP indica que el revisor fiscal no puede ser auditor de una misma entidad

El CTCP indica que, existe inhabilidad e incompatibilidad para que un revisor fiscal se postule para realizar la auditoría externa en una misma entidad.

El CTCP emitió el Concepto 0299 de 2024, a través del cual resuelve una consulta sobre la posibilidad que tiene el revisor fiscal de prestar servicios de auditoría externa en una misma entidad.

La pregunta planteada es: ¿Existe algún impedimento legal para que un revisor fiscal realice en una misma entidad una auditoría?

El CTCP recuerda que el artículo 48 de la Ley 43 de 1990 establece que el contador público no podrá prestar servicios profesionales como asesor, empleado o contratista a personas naturales o jurídicas a quienes haya auditado o controlado bajo la figura de revisor fiscal.

La entidad indica que existe inhabilidad e incompatibilidad para que un revisor fiscal se postule para realizar la auditoría externa (financiera y de control interno) en una misma entidad.

Por lo anterior, desempeñar ambos roles representa una amenaza a los principios del código de ética que afectan su independencia y objetividad.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

CTCP realizó aclaraciones sobre los proyectos relacionados con la revisoría fiscal

El CTCP ha indicado que, los avances del proyecto de revisoría fiscal se comunicarán a través del Informe de Gestión Semestral, así como el orden en el cual se tramitarían los proyectos.

El Consejo Técnico de la Contaduría Pública -CTCP-, a través del Concepto 1-2024-024264 de 2024, respondió una consulta sobre los documentos y estado de los anteproyectos de ley relacionados con el ejercicio de la revisoría fiscal y la profesión contable.

Para dar respuesta a la consulta planteada, el CTCP, en su radicado 2024-0279 del 2 de julio del 2024, afirmó que ha trabajado con la Dirección de Regulación del Ministerio de Comercio en la revisión de los cronogramas y del plan de presentación de los anteproyectos de ley referidos.

Es por lo anterior que, hasta tanto no se haya finalizado este proceso que se está llevando a cabo en el segundo semestre del año en curso, no pueden compartir copias de los documentos.

Ahora bien, a pesar de que no se puedan remitir los documentos referenciados, el CTCP recordó que los avances del proyecto se irán comunicando a través del Informe de Gestión Semestral, así como se anunció en el informe del primer semestre sobre el orden en el que se tramitarían los proyectos.

Al respecto, se había manifestado que el documento sobre la reforma de la revisoría fiscal se condicionaría a la propuesta de la reglamentación contable, proyecto en el que se han tenido en cuenta las recomendaciones normativas de los ministerios de Comercio, Industria y Turismo y de Hacienda y Crédito Público.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Consejo de Estado se pronuncia por sanción a revisor fiscal que no firmó declaración de renta

Para la entidad, no basta con que el revisor fiscal haya firmado los informes de auditoría de estados financieros que sustentan la declaración tributaria para que sea responsable.

El Consejo de Estado, a través de la Sentencia 28224 de 2024, falló a favor de una revisora fiscal sancionada por la Dian, por tener este rol en una organización sancionada por inexactitud por improcedencia de los costos y deducciones incluidos en la declaración de renta.

La Dian argumentó que la revisora fiscal suscribió el informe de auditoría de los estados financieros de la entidad que sirvió como insumo para presentar la declaración de renta objeto de sanción, pese a no haber firmado el documento.

Por lo anterior impuso la sanción del artículo 658-1 del E.T., que equivale al 20 % de la sanción por inexactitud impuesta al contribuyente, sin exceder las 4.100 UVT.

Frente a lo anterior, el Consejo de Estado consideró que la sanción no procede porque no basta con que haya firmado los informes de auditoría de estados financieros que sustentan la declaración tributaria para que sea responsable.

Para que exista sanción sea efectiva, la revisora debió firmar directamente la declaración de renta o la contabilidad donde se incluyeron los costos o deducciones inexistentes, sin hacer la correspondiente salvedad al respecto.

Para este caso, al no firmar la declaración sancionada por la administración, no se cumplen las condiciones para imponer la sanción del artículo 658-1 del E.T.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Alcances de las funciones del revisor fiscal en copropiedades según el CTCP

El revisor fiscal debe ser independiente y enfocarse en las labores de auditoría y control que le competen según la normativa vigente y los estatutos de la copropiedad.

A través del Concepto 0308 de 2024, el CTCP se pronunció sobre el alcance de las funciones del revisor fiscal en una copropiedad.

La entidad afirma que las funciones del revisor fiscal en una copropiedad están asignadas por la Ley 675 de 2001, la Ley 43 de 1990, sus estatutos, y, en ausencia de una definición clara, se aplicará lo establecido en el artículo 207 del Código de Comercio.

El revisor fiscal debe ser independiente y enfocarse en las labores de auditoría y control que le competen según la normativa vigente y los estatutos de la copropiedad.

Entre las funciones del revisor fiscal de una copropiedad se destacan cerciorarse de que las operaciones que se celebren o cumplan por cuenta de la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva.

De igual forma, dar cuenta oportuna y por escrito a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios.

También, colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías, y rendirles los informes a que haya lugar o le sean solicitados.

Asimismo, inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de estos y de los que ella tenga en custodia a cualquier otro título.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Papeles de trabajo del auditor: cuestionarios de control interno para pymes y lista de chequeo

Diseñamos este formato en Excel con los principales cuestionarios de control interno para auditar los rubros más vulnerables de una pyme, como el efectivo y sus equivalentes, los inventarios, la propiedad, planta y equipo, las provisiones y contingencias, el área de compras, ventas y nómina.

¡Descárgalo ya!

Cuando un auditor llega a una organización, el objetivo principal para iniciar su evaluación es obtener información que le permita entender a qué se dedica la empresa, cuáles son sus transacciones cotidianas e identificar el ambiente de control que pueda existir. Algunas de las herramientas que utiliza el auditor son los cuestionarios de auditoría y las listas de chequeo, que le permiten apoyar su gestión en el control interno y le proporcionan orden en la información para determinar un diagnóstico de la empresa.

¿Para qué sirven los cuestionarios de auditoría y control interno?

La información que se obtiene de los cuestionarios de evaluación del sistema de control interno sirve para conocer el manejo de la entidad y la participación de los colaboradores de la organización, garantizando la recolección de papeles de trabajo. En ese sentido, es función del auditor velar porque la información sea suministrada por alguien que conozca los procesos de la compañía, por lo general por el gerente, el administrador o la persona encargada de cada área.

Además, conforme a la NIA 300, el auditor debe realizar previamente la planeación de su labor, por lo tanto, el objetivo principal del cuestionario es documentar la planeación de auditoría, en donde se debe incluir el alcance, los objetivos, los recursos asignados para el proceso y los tiempos de ejecución de las labores.

Papeles de trabajo del auditor: cuestionarios de control interno para una pyme y lista de chequeo

Teniendo en cuenta lo anterior, hemos diseñado este formato en Excel que contiene 7 hojas de cálculo, estas son: “Efectivo y sus equivalentes”, “Inventarios”, “Propiedad, planta y equipo”, “Provisiones y contingencias”, “Compras”, “Ventas” y “Nómina”.

Podrás resolver el cuestionario de cada área o proceso a auditar teniendo en cuenta que los datos de la columna «Respuesta» tienen como opciones “SÍ”, “NO” y “N/A”. Si requieres detallar alguna información importante o un hallazgo que consideres relevante, ubica dicho comentario en la columna «Observaciones» de cada hoja de cálculo.

Además, encontrarás una hoja denominada «Lista de chequeo general» junto con su instructivo. En ella hemos alojado las 5 actividades más relevantes que debes revisar en cada uno de los 7 procesos auditados. Se encuentra organizada por categorías y contiene los documentos a solicitar o validar.

Te invitamos a descubrir qué tan actualizado estás en facturación electrónica con nuestro nuevo quiz. ¡Entra y resuélvelo ya!

Recuerda que el propietario de los papeles de trabajo es el revisor fiscal que los prepara, pues dichos papeles son la prueba de la labor que efectuó ante los terceros. No obstante, se debe tener en cuenta que los papeles de trabajo están sujetos a reserva profesional; por tanto, el revisor fiscal únicamente podrá revelarlos cuando exista una disposición legal (ver los artículos 214 del CCo y 63, 64 y 67 de la Ley 43 de 1990).

¡Aprende sobre auditoría financiera en el siguiente consultorio!

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

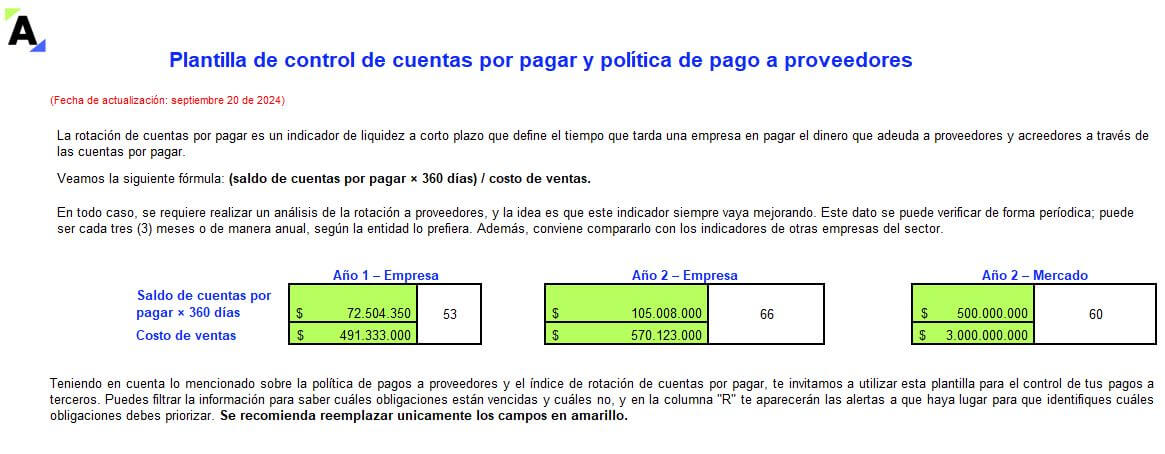

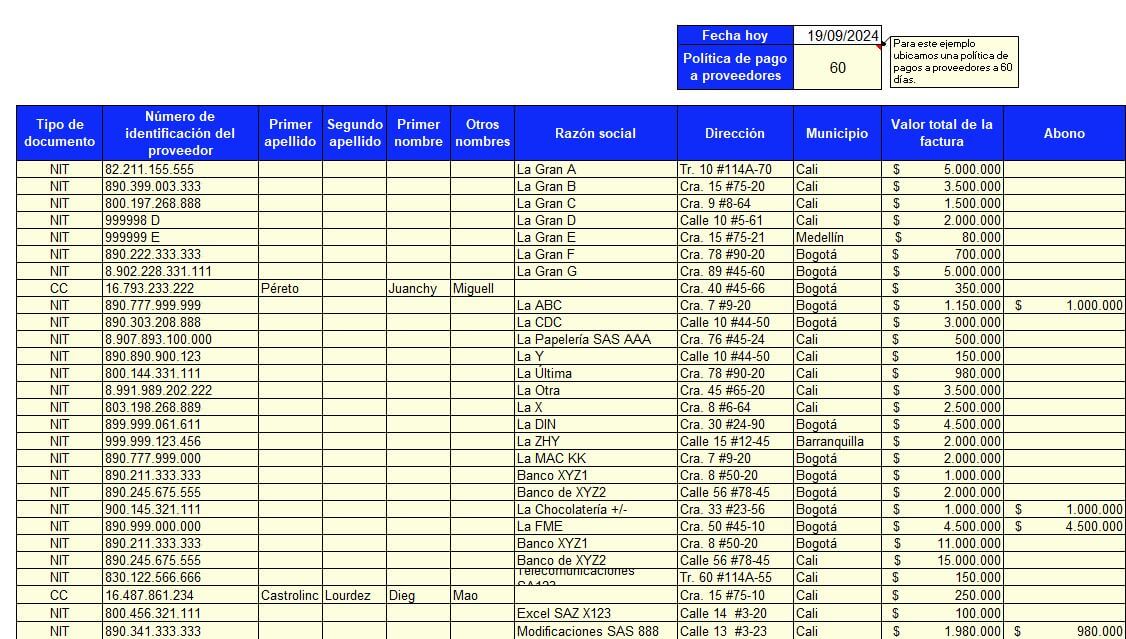

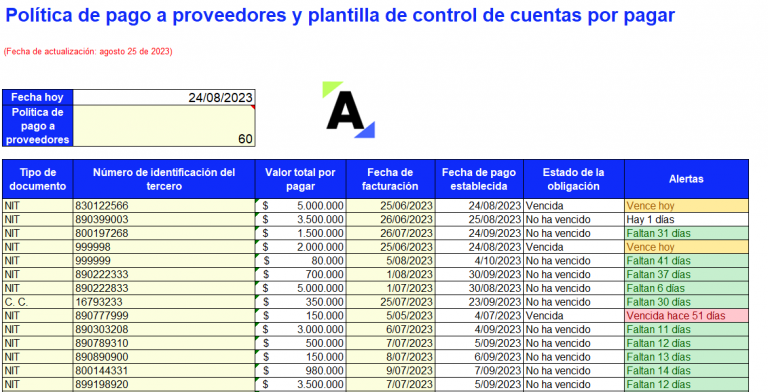

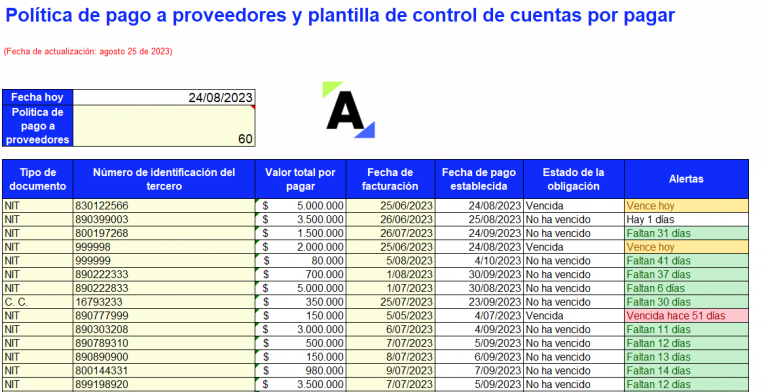

Plantilla de control de cuentas por pagar y política de pago a proveedores

Esta plantilla de control de cuentas por pagar incluye una guía para elaborar la política de gestión cuya finalidad es identificar los pagos a priorizar.

Encontrarás la fórmula para calcular el indicador de rotación de proveedores y otros aspectos que se deben atender aplicando los conceptos de administración financiera.

El control de cuentas por pagar es un aspecto que se debe atender con cuidado, evaluando el comportamiento del mercado en el sector económico que identifica a la empresa, ya que tomar malas decisiones o tomarlas a la ligera puede dar lugar a dos escenarios:

Perder los proveedores por extender su tiempo de pago más de lo que dicta el mercado.

Pagar las cuentas muy temprano y perder la posibilidad de apalancarse con esos recursos.

De acuerdo con lo anterior, la medida efectiva sería ejercer el control oportuno sobre las cuentas por pagar, teniendo presentes los índices del mercado y realizando el pago ajustándose a la política implementada.

Por último, te compartimos esta conferencia en la que aprenderás a ser más eficiente en las áreas de marketing con el uso de la inteligencia artificial:

Aprovecha la oportunidad de seguir creciendo de la mano de Actualícese. A continuación, podrás presionar el siguiente botón para resolver nuestro quiz sobre facturación electrónica y documentos equivalentes.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Conferencia] Auditoría financiera: garantía para que la empresa lleve operaciones transparentes y legales

La auditoría financiera es un proceso para examinar los estados financieros de una entidad con el objetivo de verificar su veracidad, razonabilidad y conformidad con las NIIF y normativas locales.

Este tipo de auditoría es realizada por contadores públicos o firmas de auditoría y su fin es emitir una opinión profesional sobre los estados financieros.

Como recomendación se debe planificar la auditoría, por lo que el primer paso es conocer al cliente. El auditor debe obtener un entendimiento completo de la empresa auditada, incluyendo su estructura, actividades, procesos, entorno económico y normativo.

De igual forma, hay que establecer el alcance y evaluar los riesgos, lo que implica la revisión de controles internos y la valoración de las áreas más susceptibles a fraudes o irregularidades.

Acerca del conferencista

Miguel Ángel Acero

Es contador público, especialista en Ciencias Fiscales y Tributarias, especialista en Finanzas, magister en Gerencia y Auditoría Tributaria. Conferencista en temas de NIIF, Normas Internacionales de Aseguramiento de la Información, Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo SARLAFT, Normas Internacionales de Contabilidad del Sector Público.

Modelos de conciliación bancaria (individual y conjunta) en Excel

La conciliación bancaria es un proceso que permite hallar y contabilizar las diferencias entre el libro contable de bancos y el extracto de la cuenta bancaria.

En este Excel te compartimos 3 plantillas para que elabores la conciliación bancaria. Recuerda que esta actividad la debes realizar por lo menos mensualmente.

La conciliación bancaria es un procedimiento de control interno que se realiza comparando el libro de los movimientos bancarios registrados en la contabilidad de la entidad contra los movimientos reflejados en el extracto de la cuenta bancaria, con el fin de identificar las diferencias entre ambos.

Ten en cuenta que para elaborar la conciliación debes tener a la mano:

Conciliación del mes anterior, para identificar que las partidas conciliatorias del mes anterior se reflejen en el extracto.

Libro auxiliar de la cuenta de bancos a la fecha de corte de la conciliación.

Extracto bancario a la fecha de corte de la conciliación.

Existen varias maneras de realizar la conciliación. La primera consiste en partir del saldo del extracto en bancos y llegar al saldo en libros o viceversa; la segunda consiste en tomar ambos saldos y sumar o restar las partidas conciliatorias en el saldo de libros o bancos, según corresponda, con el fin de igualar ambos saldos.

¿Qué encontrarás en estos modelos de conciliación bancaria en Excel?

La conciliación es un proceso esencial para mantener el control financiero de tu empresa. Simplificamos este procedimiento crucial con nuestros modelos en Excel diseñados para facilitar y agilizar tus conciliaciones bancarias.

El siguiente formato contiene 3 plantillas en Excel que te ayudarán a elaborar la conciliación de una empresa de una forma rápida y fácil:

Plantilla de conciliación bancaria por el método individual (del saldo de libros al del extracto).

Plantilla de conciliación bancaria por el método individual (del saldo del extracto al de libros).

Plantilla de conciliación bancaria por el método conjunto.

Contiene espacios para que puedas documentar las diferentes partidas conciliatorias que se presentan al realizar este proceso, a saber:

Cheques girados y pendientes de cobro o giros electrónicos por fuera del horario bancario.

Consignaciones en tránsito.

Consignaciones reflejadas en el extracto y no contabilizadas por la entidad.

Notas débito no contabilizadas, como: comisiones bancarias, gravamen a los movimientos financieros, intereses de mora, etc.

Notas crédito no contabilizadas, tales como: ingresos por intereses, préstamos consignados a la empresa, etc.

En este video, la contadora Liliana Delgado explica qué es la conciliación bancaria, un paso a paso sobre cómo se debe realizar el proceso y lo que hay que tener en cuenta al momento de realizarlo:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

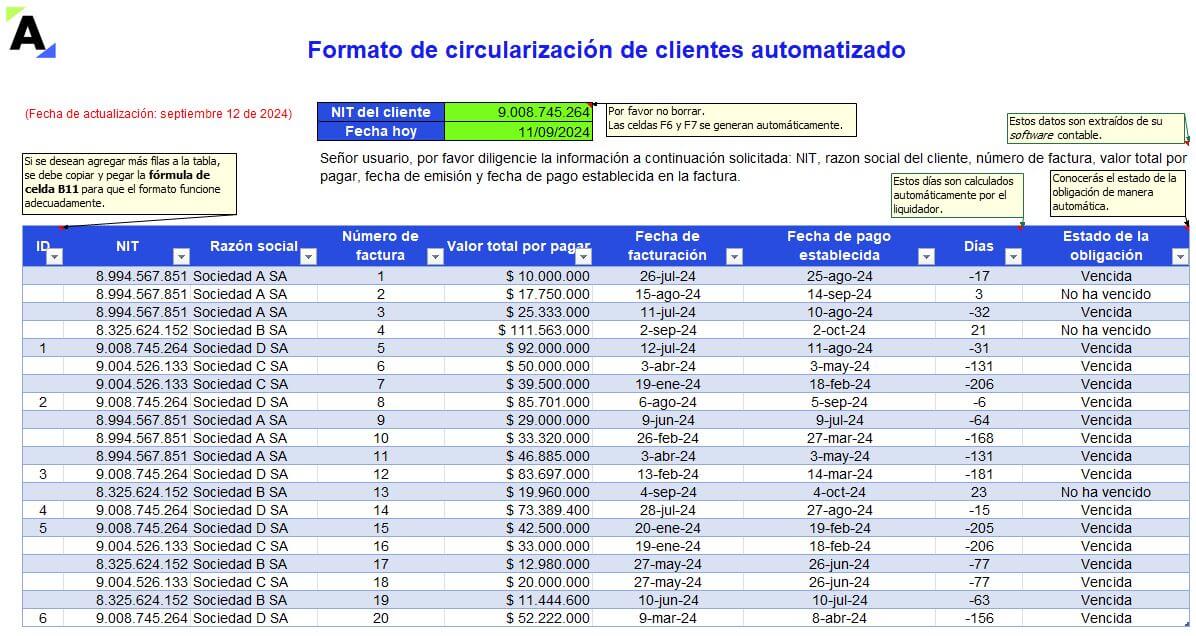

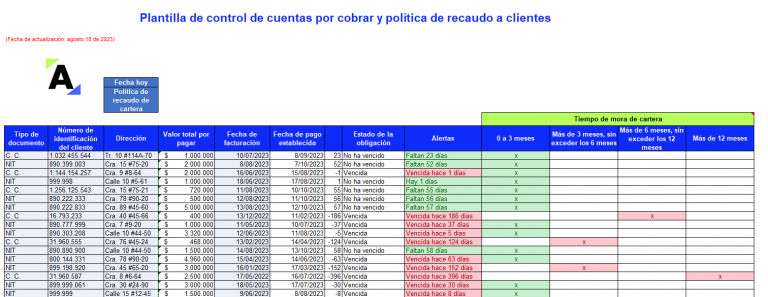

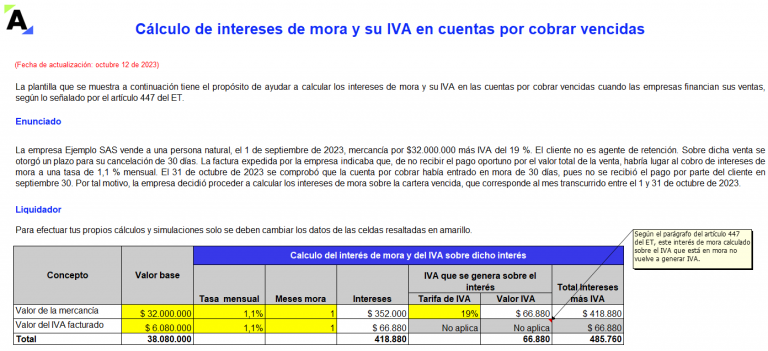

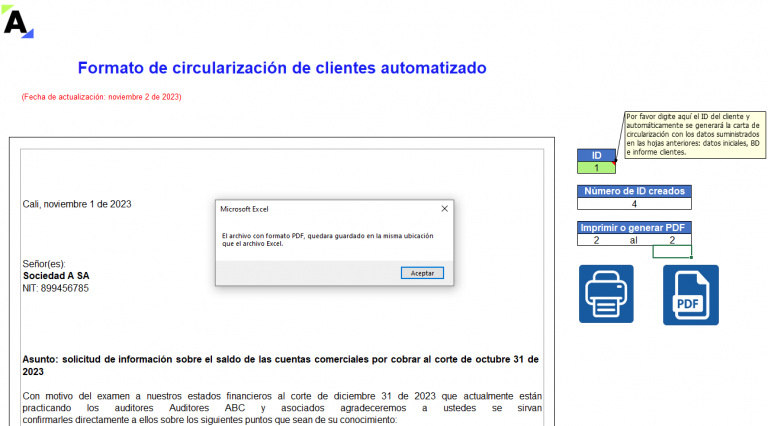

Formato en Excel de circularización de clientes automatizado

Mediante este formato en Excel podrás generar de forma masiva las cartas de circularización de clientes de las empresas que te encuentres auditando.

Fácilmente imprimirás y obtendrás el PDF para realizar la confirmación de los saldos de los clientes de la empresa vs. las cifras que se encuentran en los libros.

Nuestro modelo de circularización de clientes en Excel te permite generar de forma automática las cartas para cada uno de los terceros de la empresa auditada a los que se desee enviar una confirmación de los saldos que tienen pendientes por pagarle a la entidad. Lo anterior, con el fin de verificar si coinciden con los registros dispuestos en los libros.

¿Cómo utilizar el formato de circularización de clientes?

Al momento de utilizar esta herramienta debes tener en cuenta las siguientes recomendaciones:

1. En la hoja “Datos iniciales” debes diligenciar los datos de la empresa auditada y de la firma de auditoría a la que perteneces, o tus datos como auditor independiente.

2. En la hoja “BD” debes diligenciar los datos de los clientes de la empresa auditada a los que se les enviará la circularización, tales como razón social, NIT, correo electrónico, dirección, ciudad y fecha de envío de circularización.

En las columnas “J” a la “L” de esta pestaña también podrás llevar un control de los clientes a los que se les envió la circularización, los que ya respondieron y aquellos para los que el saldo no coincide.

3. En la hoja “Informe clientes” puedes adjuntar el reporte de cartera de los clientes extraído de los libros de la empresa teniendo en cuenta su razón social, NIT, valor a pagar, fecha de facturación y fecha de vencimiento de la factura. El estado de la obligación saldrá de manera automática (columna “J”).

4. Al realizar estos pasos de manera correcta se podrá generar en la hoja “Circularización clientes” la confirmación escrita para cada uno de los clientes con los que se desea realizar este procedimiento de auditoría y que fueron previamente diligenciados en el «Informe clientes». Para esto se puede hacer uso de los botones «generar PDF» e «imprimir» ubicados en el lado superior derecho.

►NOTA: se recomienda no insertar hojas adicionales, eliminarlas o cambiar el orden de estas, pues podría afectar el funcionamiento de la macro mediante la cual se imprimen y generan los PDF. Además, debes tener en cuenta que la funcionalidad de impresión y generación de PDF no es compatible con el sistema iOS.

Finalmente, la carta de circularización incluirá la información del cliente y la relación de las cuentas comerciales por cobrar, detallando la fecha de corte, el saldo de las facturas adeudadas y el estado de la obligación, entre otros datos importantes. ¿Qué esperas para descargar este formato?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

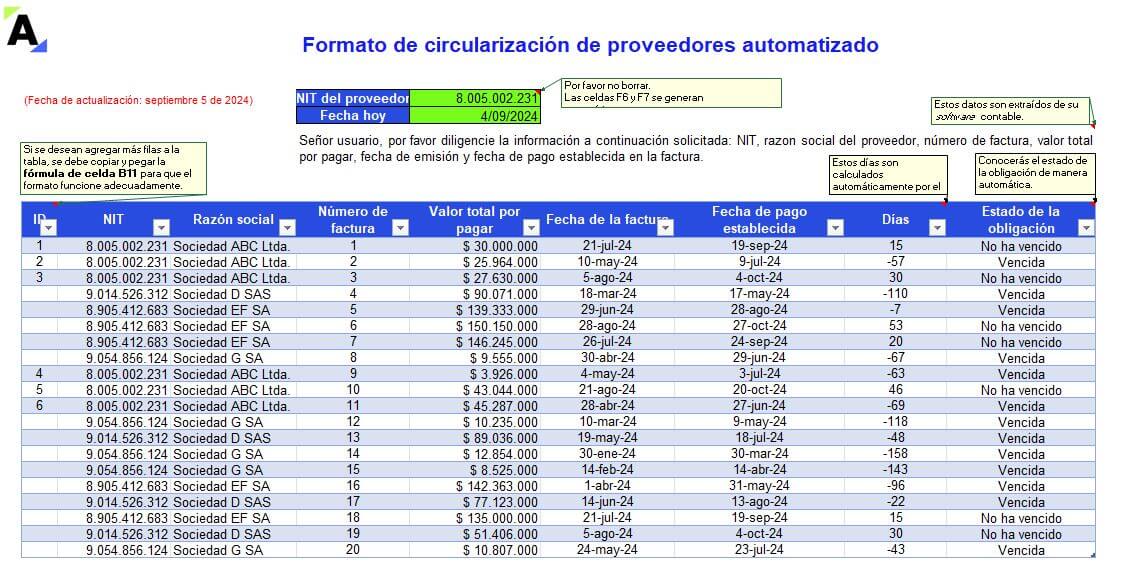

Formato en Excel de circularización de proveedores automatizado

Te ayudamos a realizar tus encargos de auditoría con este formato automatizado en Excel para la circularización de proveedores.

Podrás generar de forma masiva las cartas de circularización de saldos de una o varias empresas y obtener el PDF para realizar la confirmación de las cifras con los proveedores.

Este formato de circularización de proveedores en Excel te permite generar de forma automática las cartas para cada uno de los terceros de la empresa auditada a los que se deseas enviar una confirmación de los saldos pendientes por pagar. Lo anterior, con el fin de verificar si coinciden con los registros dispuestos en los libros.

¿Cómo utilizar el formato de circularización de proveedores?

Al momento de utilizar este formato debes tener en cuenta las siguientes recomendaciones:

1. En la hoja “Datos iniciales” debes diligenciar los datos de la empresa auditada y de la firma de auditoría a la que perteneces, o tus datos como auditor independiente.

2. En la hoja “BD” debes diligenciar los datos de los proveedores de la empresa auditada a los que se les enviará la circularización, tales como razón social, NIT, correo electrónico, dirección, ciudad y fecha de envío de circularización.

En las columnas “J” a la “L” de esta pestaña también podrás llevar un control de los proveedores a los que se les envió la circularización, los que ya respondieron y aquellos para los que el saldo no coincide.

3. En la hoja “Informe proveedores” puedes adjuntar el reporte de las cuentas por pagar a los proveedores extraido de los libros de la empresa teniendo en cuenta su razón social, NIT, valor a pagar, fecha de facturación y fecha de vencimiento de la factura. El estado de la obligación se generará de manera automática (columna “J”).

4. Al realizar estos pasos de manera correcta se podrá generar en la hoja “Circularización proveedores” la confirmación escrita para cada uno de los terceros con los que se desea realizar este procedimiento de auditoría y que fueron previamente diligenciados en el «Informe proveedores». Para esto se puede hacer uso de los botones de «generar PDF» e «imprimir» ubicados en el lado superior derecho.

►NOTA: se recomienda no insertar hojas adicionales, eliminarlas o cambiar el orden de estas, pues podría afectar el funcionamiento de la macro mediante la cual se imprimen y generan los PDF. Además, debes tener en cuenta que la funcionalidad de impresión y generación de PDF no es compatible con el sistema iOS.

Finalmente, la carta de circularización incluirá la información del proveedor y la relación de las cuentas comerciales por pagar, detallando la fecha de corte, el saldo de las facturas adeudadas y el estado de la obligación, entre otros datos importantes. ¿Qué esperas para descargar este formato?

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Conferencia] Herramienta integral para el ejercicio de la revisoría fiscal

En esta conferencia, Walter Ante recuerda los compromisos que tienen los contadores públicos, las firmas de contadores, auditores y revisores fiscales frente a la Junta Central de Contadores.

Existen objetivos de inspección y vigilancia, tales como revisar la evidencia documental a través de papeles de trabajo, verificar el manejo de control de la calidad y la ética, verificar en detalle el proceso y seguimiento de las firmas a sus clientes, evidencia de la evaluación de riesgos, revisar el cumplimiento del art. 5, Ley 1314 de 2009.

La evidencia de auditoría se obtiene a través de pruebas de control, pruebas sustantivas y pruebas de cumplimiento. El concepto de riesgo es importante tenerlo presente y los tipos que existen.

Recalca la importancia de tener claras las Normas Internacionales de Auditoría, por lo que se debe tener una planeación de auditoría que todo revisor fiscal debe ejecutarla.

Acerca del conferencista

Walter Ante Potes

Es contador público de la Pontificia Universidad Javeriana, especializado en Administración Financiera, Revisoría Fiscal, Contraloría, Derecho Comercial y Financiero. Consultor internacional certificado por la Bureau Veritas. Catedrático Universitario. Experto en Normas Internacionales de Auditoría.