[Libro Blanco] Declaración de renta personas naturales por el año gravable 2021

Nuestra más completa guía teórica y práctica sobre la declaración de renta personas naturales (con 694 páginas y 30 anexos en Excel y Word) por el año gravable 2021.

En este manual se detallan las generalidades para presentar la declaración de renta de personas naturales así como cada una de las bases conceptuales que se deben tener en cuenta para liquidar de manera correcta dicho impuesto por el año gravable 2021. Se hace énfasis en el diligenciamiento del formulario 210 para dicha vigencia habilitado mediante la Resolución 000025 de febrero de 2022.

Esta publicación se desarrolló a través de numerosos ejemplos, cuadros comparativos, infografías, tips tributarios, así como 39 respuestas a preguntas frecuentes y normativa relacionada, bajo un lenguaje de fácil comprensión. Se complementa con 30 anexos en Excel y Word en los cuales se abordan ejemplos prácticos o casos especiales sobre los aspectos más importantes de esta estructura temática.

El formulario 210 para la declaración de renta personas naturales conserva su estructura, pero hay novedades normativas que se deben considerar para evitar sanciones

Existen, sin embargo, varios cambios a nivel normativo que deberán tenerse en cuenta para realizar una correcta depuración del impuesto y aprovechar al máximo los beneficios tributarios aplicables a las personas naturales por el 2021, por ejemplo:

a. Los efectos de la eliminación de la renta presuntiva a partir de 2021.

b. La indicación de la Corte Constitucional sobre la limitación de las rentas exentas creadas antes de la expedición de la Ley 1943 de 2018 frente a las cuales se pida cumplir un monto de inversión.

c. Los efectos que por el 2021 tendrá la elección entre la renta exenta del 25 % del numeral 10 del artículo 206 del ET y la imputación de costos y gastos que deben realizar las personas naturales que perciban honorarios y compensaciones por servicios personales.

d. Los efectos de la nómina electrónica en la declaración de renta.

e. La deducción establecida por el artículo 2 de la Ley 2040 de 2020, la cual permite que a partir del año gravable 2021 se pueda deducir el 120 % de los salarios y prestaciones sociales que se paguen a adultos mayores dependiendo de ciertas condiciones.

f. El doble beneficio como deducción y descuento tributario que podrán utilizar las personas naturales por donaciones realizadas a Innpulsa.

Conocer todo el panorama normativo aplicable a la liquidación del impuesto de renta por el año gravable 2021 limitará la liquidación de las sanciones a las cuales se encuentra sujeto este requerimiento tributario:

De igual forma, deberá tenerse en cuenta que la sanción mínima para efectos tributarios por el 2022 quedó establecida en 10 UVT, $380.000, de acuerdo con el valor fijado para la UVT por dicho período según la Resolución 000140 de noviembre 25 de 2021 ($38.004).

El Libro Blanco Declaración de renta personas naturales: requisitos y procedimientos aplicables a la liquidación del impuesto en el formulario 210, 5.ª edición se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como 38 respuestas a preguntas frecuentes y normativa relacionada, bajo un lenguaje de fácil comprensión. Se complementa con 30 anexos en Excel y Word, en los cuales se aborda información relevante sobre esta estructura temática.

¡Descubre qué tanto sabes sobre el impuesto de renta de las personas naturales por el año gravable 2021!

PDF (libro): 16,3 MB; carpeta zip (anexos): 26,4 MB

Incluye 30 anexos en Excel y Word

En la zona de complementos a la cual tendrás acceso se incluyen 30 anexos y se incluirán las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de lo que recibirás en adición al libro:

Nombre del archivo

Descripción

1. Determinación de la residencia para efectos fiscales AG 2021

En este archivo de Excel se enuncian 9 ejemplos sobre la determinación de la residencia fiscal a partir de la aplicación de algunos de los requisitos del artículo 10 del ET por el año gravable 2021.

2. Ejercicios sobre la aplicación de requisitos para declarar renta en las personas naturales por el año gravable 2021

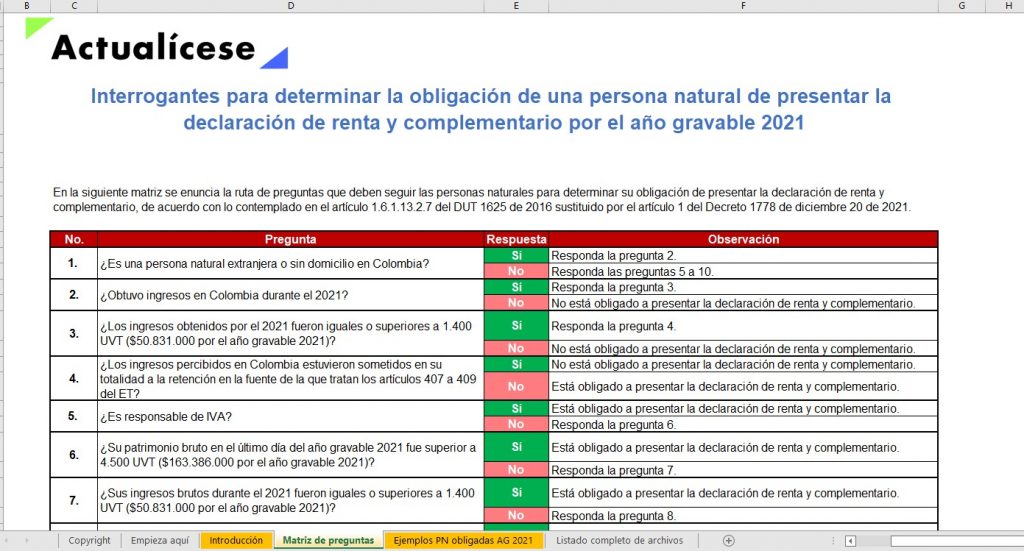

En este archivo de Excel se incluye una matriz con la ruta de preguntas que se deben analizar para determinar si una persona natural está obligada a declarar por el año gravable 2021. Adicionalmente, se enuncian 17 situaciones sobre la aplicación de dichos interrogantes.

3. Check list sobre los soportes necesarios para elaborar la declaración de renta y complementario

En este archivo de Excel se presenta una check list a manera de resumen con los principales soportes que se deben tener en cuenta para la preparación y elaboración de la declaración de renta de personas naturales por el año gravable 2021. Esta permite la marcación de los documentos y parametrización por medio de colores para que la persona que está preparando la declaración de renta pueda llevar un control sobre aquellos soportes que tiene, los que están pendientes o los que no aplican por su condición específica.

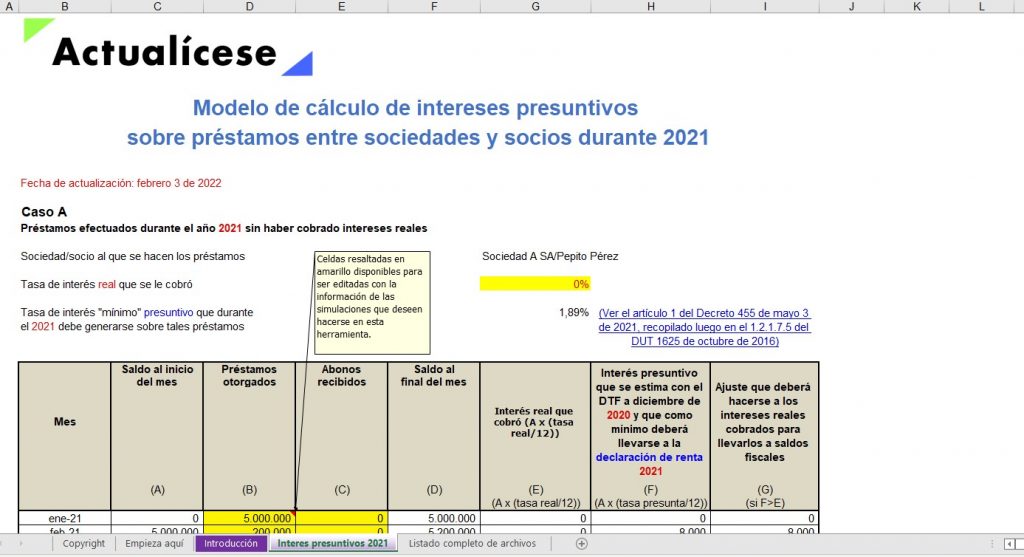

4. Cálculo de intereses presuntivos: socios y sociedades AG 2021

En este archivo de Excel se consolida un liquidador para determinar si con ocasión de los préstamos que los socios realizaron a las entidades durante 2021 habría necesidad o no de practicar algún ajuste en la declaración de renta.

5. Liquidador de componente inflacionario AG 2021

En este archivo de Excel se ejemplifican los aspectos que deben tenerse en cuenta al momento de aplicar el componente inflacionario vigente por el año gravable 2021 en las declaraciones de renta por dicho período.

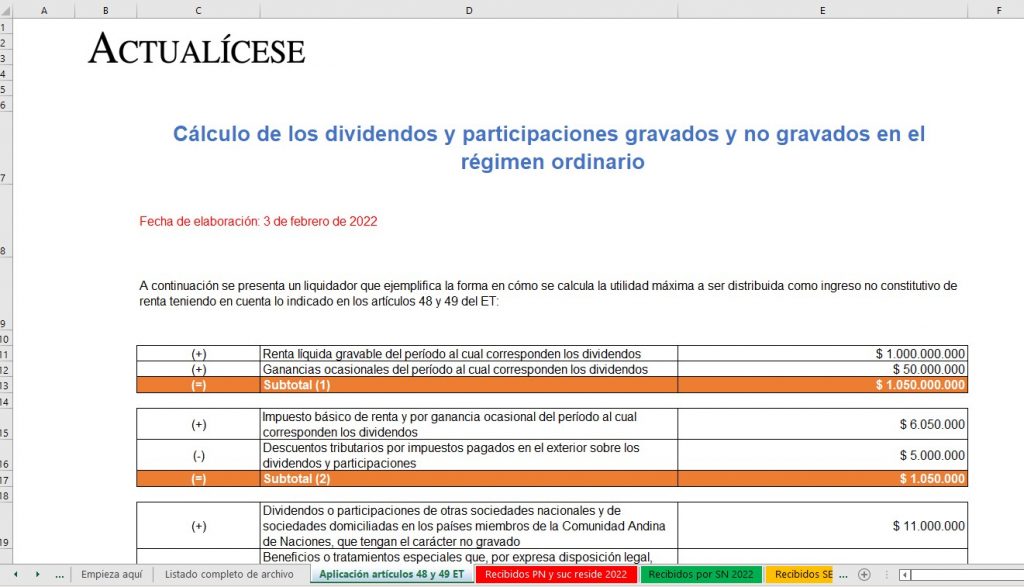

6. Tributación en el impuesto de renta de dividendos y participaciones personas naturales AG 2021

En este archivo de Excel se enuncian varios casos para ejemplificar la forma en que tributan por el año gravable 2021 las personas naturales frente a los dividendos y participaciones recibidos, de conformidad con las novedades de la Ley 2010 de 2019 y la reglamentación efectuada por el Decreto 1457 de 2020.

Este archivo aborda:

a. La aplicación de los artículos 48 y 49 del ET.

b. La tributación de los dividendos y participaciones recibidos por personas naturales residentes y sucesiones ilíquidas de causantes residentes.

c. La tributación de los dividendos y participaciones recibidos por sociedades nacionales.

d. La tributación de los dividendos y participaciones recibidos por sociedades extranjeras, personas naturales no residentes y sucesiones ilíquidas de causantes no residentes.

e. Un resumen sobre las principales reglas para la tributación de los dividendos y las situaciones especiales que se pueden presentar entre los diferentes regímenes tributarios.

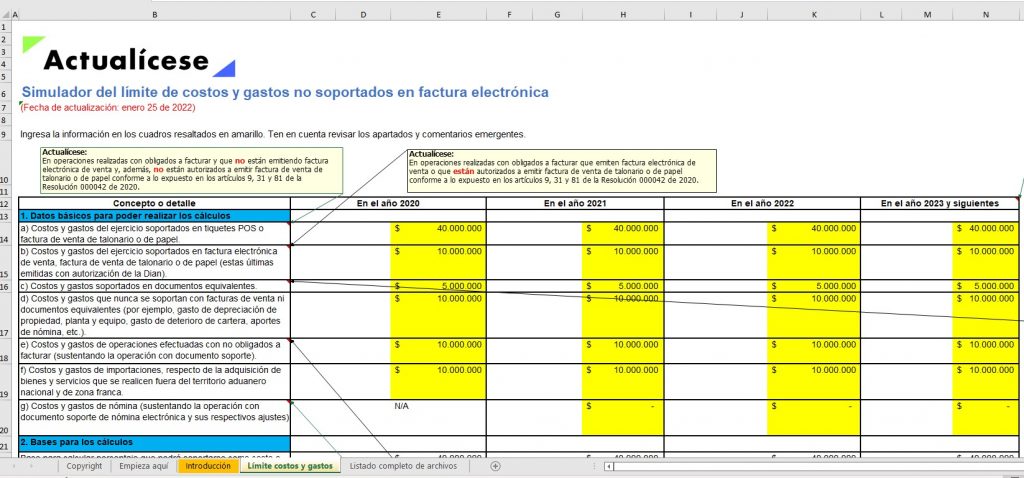

7. Simulador del límite de costos y gastos no soportados en factura electrónica

En este simulador se ejemplifica el porcentaje máximo de costos y gastos no soportados en factura electrónica que se puede incluir en la declaración de renta de 2020 y siguientes.

Se explican los costos y gastos que deben tenerse en cuenta para calcular dicho porcentaje, que por el 2022 es de 10 %.

8. Costo fiscal de inventarios para obligados a llevar contabilidad

Este archivo de Excel detalla una matriz sobre cómo establecer el costo fiscal de los inventarios para un obligado a llevar contabilidad.

9. Liquidador histórico de porcentajes de reajuste fiscal

Este archivo corresponde a un modelo en Excel con el que se podrá verificar el costo fiscal del activo fijo, de acuerdo con el artículo 70 del ET y la aplicación del reajuste fiscal por el año gravable 2021.

10. Certificado para deducción de dependientes

Este archivo corresponde a un modelo en Word sobre el certificado que deben utilizar las personas naturales para aplicar la deducción por dependientes en su declaración de renta.

11. Modelo de certificación para deducción del primer empleo

Este es un modelo de la certificación que se debe entregar al Ministerio de Trabajo para aplicar la deducción del primer empleo equivalente al 120 % de los pagos a empleados menores de 28 años conforme a la Resolución 846 de 2021 para acreditar el vínculo laboral.

12. Ejemplo sobre la aplicación de la norma de subcapitalización por el año gravable 2021

En este archivo de Excel se ejemplifica la aplicación de la norma de subcapitalización contenida en el artículo 118-1 del ET para el caso de una persona natural por el año gravable 2021.

En este archivo de Excel se ejemplifican los efectos de tomar como descuento o deducción en la declaración de renta del año gravable 2021 el impuesto de industria y comercio pagado.

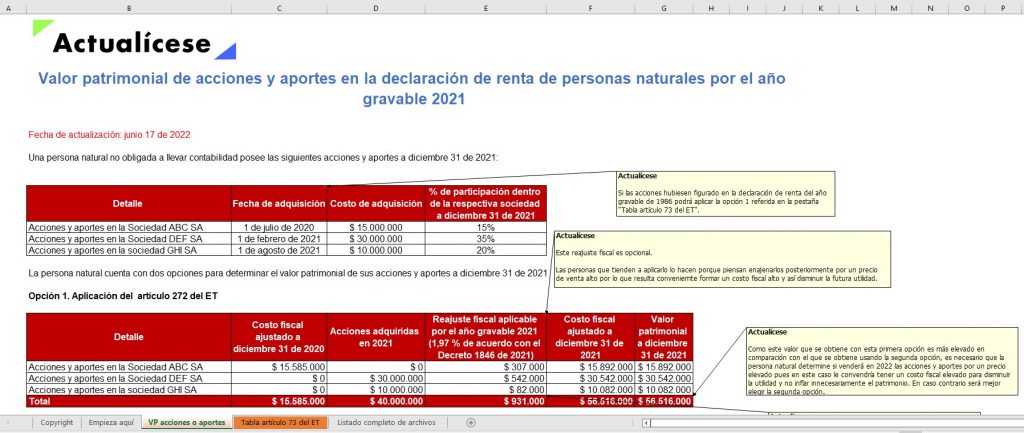

15. Valor patrimonial de las acciones y aportes en la declaración de renta por el año gravable 2021

En este archivo de Excel se ejemplifica la forma en que una persona natural no obligada a llevar contabilidad determinaría el valor patrimonial de las acciones y aportes a diciembre 31 de 2021.

16. Criptoactivos en la declaración de renta por el AG 2021

En este Excel se incluye un ejemplo de cómo se incluyen los criptoactivos en la declaración de renta de una persona natural por el año gravable 2021.

17. Convertidor de UVT

Este archivo corresponde a un liquidador mediante el cual se puede realizar el cálculo de los valores expresados en UVT o determinar la equivalencia de cifras en pesos a UVT.

18. Ejercicios sobre el diligenciamiento de las casillas que componen el formulario 210 por el AG 2021

En este archivo de Excel se encontrarán una serie de ejercicios relacionados con la determinación de las rentas líquidas en cada una de las cédulas, así como de otros tópicos importantes para el diligenciamiento de las casillas que componen el formulario 210 por el año gravable 2021.

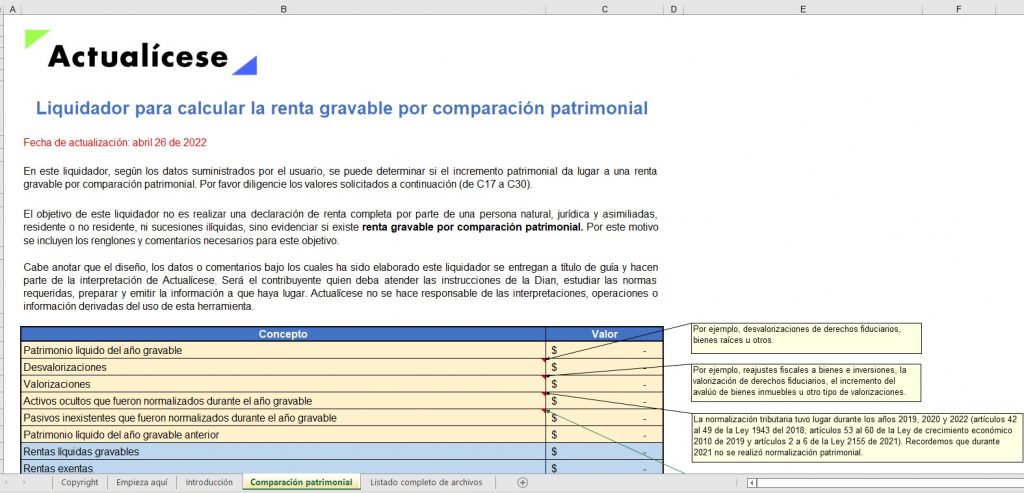

19. Renta líquida gravable por comparación patrimonial

En este archivo de Excel se expone un simulador para establecer cuándo se origina la renta líquida gravable por comparación patrimonial en la presentación de la declaración de renta del año gravable 2021.

20. Cédula general, rentas exentas y deducciones limitadas

En este simulador se ejemplifica cómo se realiza la depuración de la renta líquida de la cédula general, cómo se aplican las rentas exentas en la renta presuntiva y cómo opera el cálculo que realiza el Muisca para distribuir el total de rentas exentas y deducciones limitadas en cada una de las secciones de la cédula general, haciendo precisión en algunas inconsistencias que persisten desde el 2020 frente a este tema.

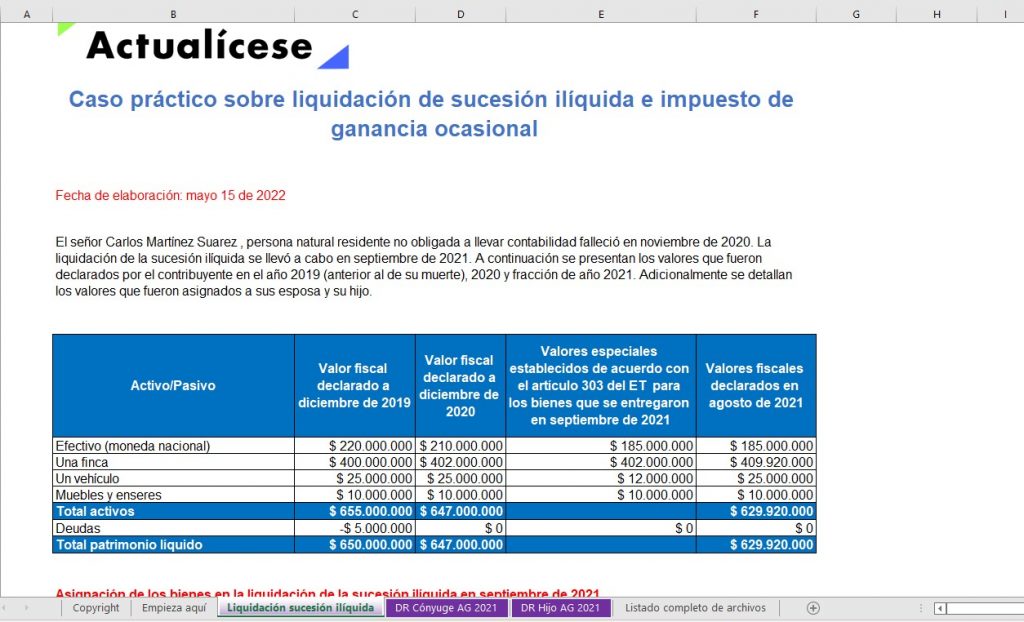

21. Liquidación de sucesión ilíquida e impuesto de ganancia ocasional por el AG 2021

En este archivo de Excel se expone un ejemplo sobre la liquidación de una sucesión ilíquida por el 2021 y la forma en que los herederos deben declarar los bienes recibidos con ocasión de la liquidación del impuesto de renta y complementario por el año gravable 2021.

22. Carta para solicitar el descuento tributario por donación

Este modelo en Word puede utilizarse por las personas naturales y jurídicas que hayan realizado donaciones a las entidades del régimen tributario especial o las entidades no contribuyentes de que tratan los artículos 22 y 23 del Estatuto Tributario –ET– (se debe tener presente que, si alguien se encuentra en el régimen simple de tributación como donante, no habrá lugar a este tipo de descuento).

La idea de este documento es recordarle a la entidad beneficiaria que debe entregar el certificado.

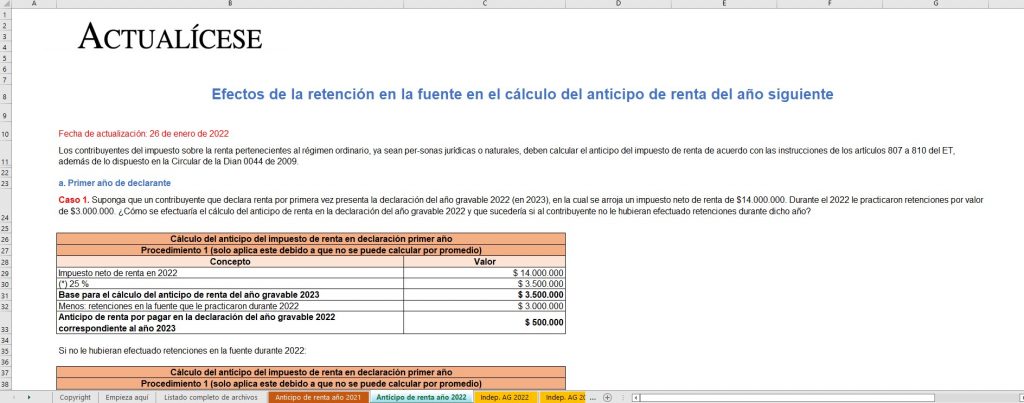

23. Liquidador de anticipo en la declaración de renta del año gravable 2021

A través de este liquidador se puede calcular el anticipo de renta del 2022 en la declaración de renta y complementario del año gravable 2021.

24. Liquidador de sanción por extemporaneidad antes del emplazamiento

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no fueron presentadas dentro del plazo estipulado, siempre y cuando la Dian aún no haya proferido el emplazamiento.

25. Liquidador de sanción por extemporaneidad después del emplazamiento

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no fueron presentadas oportunamente y cuya presentación se hace después del emplazamiento.

Al interior de esta se puede ubicar una guía completa sobre qué se debe atender para liquidar dicha sanción, revisando diferentes tipos de declaraciones.

26. 10 simuladores de sanciones por no declarar

En este archivo de Excel se comparten 10 liquidadores de sanción por no declarar para diferentes tipos de obligaciones tributarias, como la declaración de renta y complementario, IVA, activos en el exterior, entre otras.

27. Liquidador de sanción por corrección presentada por el contribuyente

En este formato de Excel se detalla el paso a paso que se debe seguir para liquidar correctamente la sanción por corrección.

28. Liquidador de sanción por inexactitud

Este liquidador de sanción por inexactitud en Excel está elaborado con base en lo expuesto en los artículos 647, 648, 709 y 713 del ET.

Aquí se puede conocer por qué la Dian liquida esta sanción, qué procesos debe tener en cuenta el contribuyente y el paso a paso para saber el monto de la sanción.

29. Simulador del beneficio de auditoría para 2021, 2022 y 2023 con las novedades de la Ley de Inversión Social

En este simulador en Excel se puede identificar si el contribuyente puede acogerse al beneficio de auditoríaen las declaraciones de renta de 2021, 2022 o 2023.

Este formato incluye un simulador, material relacionado y un comparativo de las normas del Estatuto Tributario que abordan este beneficio.

30. Certificado de no declarante del impuesto de renta y complementario AG 2021

Este certificado es necesario si una persona natural no está obligada a presentar la declaración de renta por el año gravable 2021, pero requiere un soporte de sus ingresos y patrimonio para realizar un proceso bancario o estudiantil.

Accede a la zona de complementos de esta publicación, donde podrás conocer las novedades normativas posteriores a su edición y descargar los 30 anexos en Excel y Word que acompañan este libro.

2.1 Definiciones relacionadas con la depuración de las cédulas

Patrimonio

Ingresos

Clasificación de los ingresos

Reconocimiento de los ingresos para obligados y no obligados a llevar contabilidad

Tratamiento fiscal de los pagos basados en acciones

Detalle de ingresos en el sistema cedular a utilizar por el año gravable 2021

Transacciones que generan ingresos e involucran más de una obligación

Intereses presuntivos para el año gravable 2021

Ingresos no constitutivos de renta ni ganancia ocasional

Hechos que no constituyen renta ni ganancia ocasional

Acciones y aportes

Componente inflacionario por el 2021

Recompensas

Utilidad en la venta de casa o apartamento de habitación

Indemnización por seguro de daño

Apoyos económicos no reembolsables o condonados, entregados por el Estado o financiados con recursos públicos

Indemnizaciones por destrucción o renovación de cultivos y por control de plagas

Gananciales

Donaciones para partidos, movimientos y campañas políticas

Dividendos y participaciones recibidos por personas naturales en el 2021

Utilidades en ajustes por inflación o por componente inflacionario

Distribución de utilidades por liquidación

Incentivo a la capitalización rural

Aportes obligatorios y voluntarios al sistema general de pensiones

Aportes obligatorios al sistema general de salud

Pagos laborales indirectos recibidos por el trabajador

Recursos con destinación al desarrollo de proyectos calificados como de carácter científico, tecnológico o de innovación

Utilidades repartidas a trabajadores a través de acciones

Otros ingresos no gravados

Costos

Costos y gastos para trabajadores independientes en la cédula general

Costo de bienes muebles y por prestación de servicios

Costo fiscal de los bienes inmuebles

Costo fiscal de los activos intangibles

Costo fiscal de las inversiones

Costo fiscal de los bienes incorporales formados

Algunas precisiones sobre el costo fiscal de los activos

Rentas exentas

Aportes voluntarios del trabajador a los seguros privados de pensiones y a los fondos de pensiones voluntarias

Aportes a las cuentas de ahorro para el fomento de la construcción ‒AFC‒

Indemnizaciones por accidente de trabajo o enfermedad

Indemnizaciones que impliquen protección a la maternidad

Gastos de funeral del trabajador

Auxilio de cesantías e intereses sobre cesantías

Pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales

Seguro de muerte, compensaciones por muerte y prestaciones sociales en actividad y en retiro de los miembros de las fuerzas militares y la Policía

Nacional

Gastos de representación de magistrados de los tribunales, sus fiscales y procuradores y de los jueces de la República

Exceso de salario básico percibido por los oficiales, suboficiales, soldados profesionales de las fuerzas militares y oficiales, suboficiales, nivel ejecutivo, patrulleros y agentes de la Policía Nacional

Gastos de representación de los rectores y profesores de universidades públicas

25 % del valor total de los pagos laborales

Prima especial y prima de costo de vida para servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores, así como de los servidores públicos de las plantas en el exterior que sean residentes fiscales, aunque presten sus servicios fuera de Colombia

Rentas hoteleras y de ecoturismo

Venta de energía eléctrica

Enajenación de predios para viviendas de interés social e interés prioritario

Rentas provenientes del aprovechamiento de nuevas plantaciones forestales, incluida la guadua, el caucho y el marañón, inversiones en aserríos, plantas de procesamiento vinculadas a dichos procesos, posesión de árboles maderables y árboles en producción de frutos

Rentas provenientes de la prestación del servicio fluvial con embarcaciones y planchones de bajo calado

Incentivo tributario a las creaciones literarias de la economía naranja

Convenios para evitar la doble tributación en Colombia

Limitación a las deducciones y rentas exentas

Deducciones imputables

Aportes voluntarios a los fondos de cesantías

Intereses por préstamos de vivienda y sobre prestamos educativos del Icetex

Pagos por medicina prepagada

Dependientes

Impuestos, tasas y contribuciones de las que trata el artículo 115 del ET

Pago de servicios públicos

Pago de arrendamientos

Deducción por salarios pagados a personas menores de 28 años a las cuales se les haya concedido su primer empleo con vínculo laboral

Aplicación de la norma de subcapitalización luego de la Ley 2010 de 2019

Obsolescencia

Deterioro de cartera

Deducción por donaciones o inversiones en proyectos cinematográficos

Deducción por inversiones y donaciones

Deducción por vinculación de adultos mayores

Deducción transitoria por los salarios y prestaciones sociales para personas naturales que desarrollen actividades de hotelería, agencias de viajes, tiempo compartido y turismo receptivo en San Andrés Isla, Providencia y/o Santa Catalina

Limitaciones aplicables por el 2021 para algunos costos y gastos

Soportes de los costos y deducciones

Límite a costos y gastos no soportados con factura electrónica

Validez fiscal de los tiquetes POS

Novedades de acuerdo con la Ley 2155 de 2021

Nómina electrónica

Descuentos tributarios

Impuesto de industria, comercio, avisos y tableros

Impuestos pagados en el exterior

Inversiones en investigación, desarrollo tecnológico e innovación; donaciones a becas de estudio y a Innpulsa

Donaciones a entidades sin ánimo de lucro del régimen especial

Dineros otorgados a Coldeportes para que se utilicen como asignación de becas de estudio y manutención de los deportistas

Descuento por donaciones tendientes a lograr la inmunización contra la COVID-19

IVA pagado en la compra o construcción de activos fijos reales productivos

Retención trasladable sobre dividendos repartidos por sociedades nacionales recibidos por personas naturales

Limitaciones a los descuentos tributarios

Ganancias ocasionales

Utilidad en la enajenación de activos fijos poseídos por dos años o más

Utilidad en la liquidación de las sociedades con existencia igual a dos años o más

Herencias, legados y donaciones

Indemnizaciones por seguro de vida

Loterías, premios, rifas, apuestas y similares

Tarifas del impuesto a las ganancias ocasionales

Ganancias ocasionales exentas

Renta presuntiva

No obligados a calcular renta presuntiva

Variables para la depuración de la renta presuntiva

Cálculo de la renta presuntiva en las personas naturales no residentes

Efectos de la eliminación de la renta presuntiva en el modelo cedular por el año gravable 2021

Compensación del exceso de renta presuntiva por el período gravable 2021

Casilla 28: Pérdidas fiscales acumuladas en años anteriores sin compensar

4.2 Sección de patrimonio

Casilla 29: Total patrimonio bruto

Bienes y saldos de cuentas en moneda extranjera (activos y pasivos)

Saldos de cuentas de ahorro y corriente

Inversiones en moneda nacional

Inventarios

Activos biológicos

Bienes inmuebles

Cuentas por cobrar

Bienes incorporales

Aportes voluntarios a pensión y cuentas AFC

Casilla 30: Deudas

Casilla 31: Total patrimonio líquido

4.3 Sección cédula general

SUBCÉDULA DE RENTAS DE TRABAJO

Casilla 32: Ingresos brutos – Rentas de trabajo

Casilla 33: Ingresos no constitutivos de renta – Rentas de trabajo

Casilla 34: Renta líquida – Rentas de trabajo

Casillas 35 a 37: Rentas exentas – Rentas de trabajo

Casilla 35: Aportes voluntarios AFC, FVP y/o AVC

Casilla 36: Otras rentas exentas

Casilla 37: Total rentas exentas

Casillas 38 a 40: Deducciones imputables – Rentas de trabajo

Casilla 38: Intereses de vivienda

Casilla 39: Otras deducciones imputables

Casilla 40: Total de deducciones imputables

Casilla 41: Rentas exentas y/o deducciones imputables limitadas – Rentas de trabajo

Casilla 42: Renta líquida ordinaria – Rentas de trabajo

Casilla 43: Ingresos por honorarios y compensaciones por servicios personales sujetos a costos y gastos, y no a las rentas exentas del numeral 10 del artículo 206 del ET – Rentas por honorarios y compensaciones por servicios personales

Casilla 44: Ingresos no constitutivos de renta – Rentas por honorarios y compensaciones por servicios personales

Casilla 45: Costos y deducciones procedentes – Rentas por honorarios y compensaciones por servicios personales

Casilla 46: Renta líquida – Rentas por honorarios y compensaciones por servicios personales

Casillas 47 a 49: Rentas exentas – Rentas por honorarios y compensaciones por servicios personales

Casilla 47: Aportes voluntarios AFC, FVP y/o AVC

Casilla 48: Otras rentas exentas

Casilla 49: Total rentas exentas

Casillas 50 a 52: Deducciones imputables – Rentas por honorarios y compensaciones por servicios personales

Casilla 50: Interés de vivienda

Casilla 51: Otras deducciones imputables

Casilla 52: Total deducciones imputables

Casilla 53: Rentas exentas y/o deducciones imputables limitadas – Rentas por honorarios y compensaciones por servicios personales

Casilla 54: Renta líquida ordinaria del ejercicio – Rentas por honorarios y compensaciones por servicios personales

Casilla 55: Pérdida líquida del ejercicio – Rentas por honorarios y compensaciones por servicios personales

Casilla 56: Compensaciones por pérdidas – Rentas por honorarios y compensaciones por servicios personales

Casilla 57: Renta líquida ordinaria – Rentas por honorarios y compensaciones por servicios personales

SUBCÉDULA DE RENTAS DE CAPITAL

Casilla 58: Ingresos brutos – Rentas de capital

Casilla 59: Ingresos no constitutivos de renta – Rentas de capital

Casilla 60: Costos y deducciones procedentes – Rentas de capital

Casilla 61: Renta líquida – Rentas de capital

Casilla 62: Rentas líquidas pasivas –ECE– Rentas de capital

Casillas 63 a 65: Rentas exentas – Rentas de capital

Casilla 63: Aportes voluntarios AFC, FVP y/o AVC

Casilla 64: Otras rentas exentas

Casilla 65: Total rentas exentas

Casillas 66 a 68: Deducciones imputables – Rentas de capital

Casilla 66: Interés de vivienda

Casilla 67: Otras deducciones imputables

Casilla 68: Total deducciones imputables

Casilla 69: Rentas exentas y/o deducciones imputables limitadas – Rentas de capital

Casilla 70: Renta líquida ordinaria del ejercicio – Rentas de capital

Casilla 71: Pérdida líquida del ejercicio – Rentas de capital

Casilla 72: Compensaciones por pérdidas – Rentas de capital

Casilla 73: Renta líquida ordinaria – Rentas de capital

SUBCÉDULA DE RENTAS NO LABORALES

Casilla 74: Ingresos brutos – Rentas no laborales

Casilla 75: Devoluciones, rebajas y descuentos – Rentas no laborales

Casilla 76: Ingresos no constitutivos de renta – Rentas no laborales

Casilla 77: Costos y deducciones procedentes – Rentas no laborales

Casilla 78: Renta líquida – Rentas no laborales

Casilla 79: Rentas líquidas pasivas –ECE– Rentas no laborales

Casillas 80 a 82: Rentas exentas – Rentas no laborales

Casilla 80: Aportes voluntarios AFC, FVP y/o AVC

Casilla 81: Otras rentas exentas

Casilla 82: Total rentas exentas

Casillas 83 a 85: Deducciones imputables – Rentas no laborales

¿Cuáles son los tópicos principales de esta publicación?

El Libro Blanco Declaración de renta personas naturales: requisitos y procedimientos aplicables a la liquidación del impuesto en el formulario 210, 5.ª edición, además de ahondar de forma teórica en las generalidades del impuesto sobre la renta y complementario por el 2021, profundiza en aspectos indispensables para el diligenciamiento del formulario 210. También brinda el contexto de las novedades que acontecieron frente al tributo en 2021, especialmente con la expedición de la Ley 2155 de septiembre 14 de 2021.

Algunos de los principales temas que se abordan en la publicación son:

Los requisitos que deben atender las personas naturales por el año gravable 2021 para quedar obligadas a declarar renta.

Las especificaciones sobre los conceptos indispensables para la depuración del impuesto de renta en cada una de las cédulas del formulario 210, tales como ingresos, ingresos no gravados, costos y gastos procedentes, rentas exentas y deducciones, descuentos tributarios, etc.

Los principales aspectos que deben tener en cuenta sobre la liquidación del impuesto de renta y complementario los residentes, no residentes, obligados y no obligados a llevar contabilidad.

La importancia de declarar adecuadamente las partidas del patrimonio por el 2021.

El tratamiento tributario que se les deberá dar a las cesantías en la declaración de renta por el año gravable 2021.

Las novedades normativas que se han dado frente a procedimientos como el cálculo de los intereses presuntivos, el reajuste fiscal, la limitación de algunas rentas exentas según el pronunciamiento de la Corte Constitucional, entre otras.

Los efectos de la eliminación de la renta presuntiva por el año gravable 2021.

La aplicación del beneficio de auditoría en las declaraciones del año gravable 2021.

El régimen sancionatorio aplicable a la declaración del impuesto de renta por el año gravable 2021.

39 respuestas a preguntas frecuentes sobre la presentación de la declaración de renta del año gravable 2021.

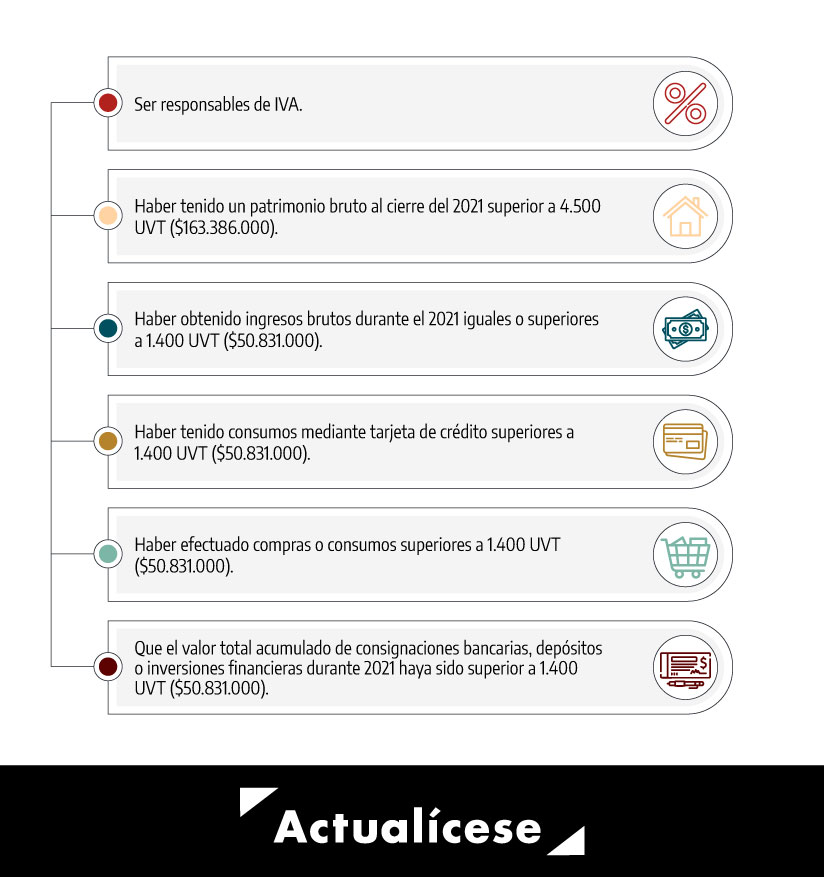

¿Qué personas naturales se encuentran obligadas a declarar renta por el año gravable 2021?

De la lectura de los artículos 1.6.1.13.2.6 y 1.6.1.13.2.7 del DUT 1625 de 2016, modificados por el artículo 1 del Decreto 1778 de 2021, se puede concluir que dicha obligación tributaria por el año gravable 2021 recaerá sobre las personas naturales y sucesiones que por el mismo año hayan cumplido con alguna de las siguientes condiciones:

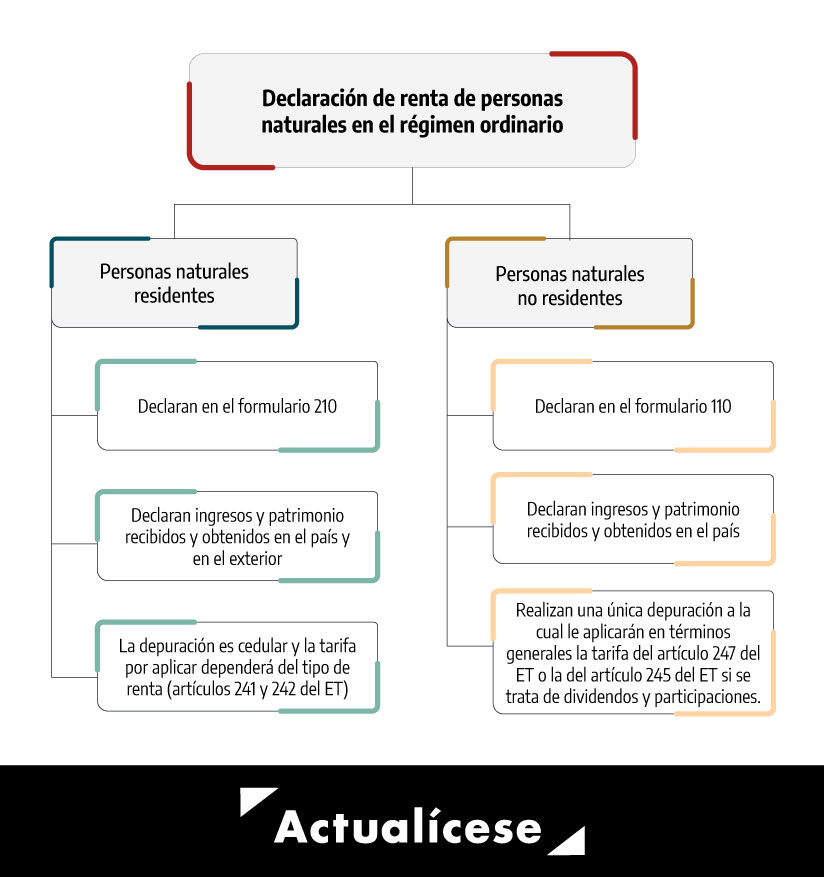

¿Qué formularios se deben utilizar para la declaración de renta personas naturales por el año gravable 2021?

El formulario para presentar la declaración de renta por el año gravable 2021 por parte de las personas naturales depende de si son o no residentes fiscales, de acuerdo con el artículo 10 del ET. Si son residentes fiscales deberán utilizar el formulario 210 habilitado mediante la Resolución 000025 de febrero 16 de 2022; los no residentes utilizarán el formulario 110 habilitado mediante la Resolución 000026 de febrero 23 de 2022.

Adicionalmente, los residentes deben declarar los ingresos y patrimonio obtenidos y poseídos en el país y en el exterior. Por su parte, los no residentes solo deben declarar los ingresos y patrimonio obtenidos y poseídos en el país.

¿Qué plazos deberán atender las personas naturales para presentar la declaración de renta por el año gravable 2021?

El artículo 1.6.1.13.2.15 del DUT 1625 de 2016, sustituido por el artículo 1 del Decreto 1778 de diciembre 20 de 2021, señala que la declaración de renta y complementario de las personas naturales y sucesiones ilíquidas (no grandes contribuyentes) debe presentarse y pagarse en una sola cuota siguiendo los plazos enunciados a continuación, según los últimos dos dígitos del NIT:

Dos últimos dígitos

Hasta el día (de 2022)

Dos últimos dígitos

Hasta el día (de 2022)

01 y 02

9 de agosto

51 y 52

14 de septiembre

03 y 04

10 de agosto

53 y 54

15 de septiembre

05 y 06

11 de agosto

55 y 56

16 de septiembre

07 y 08

12 de agosto

57 y 58

19 de septiembre

09 y 10

16 de agosto

59 y 60

20 de septiembre

11 y 12

17 de agosto

61 y 62

21 de septiembre

13 y 14

18 de agosto

63 y 64

22 de septiembre

15 y 16

19 de agosto

65 y 66

23 de septiembre

17 y 18

22 de agosto

67 y 68

26 de septiembre

19 y 20

23 de agosto

69 y 70

27 de septiembre

21 y 22

24 de agosto

71 y 72

28 de septiembre

23 y 24

25 de agosto

73 y 74

29 de septiembre

25 y 26

26 de agosto

75 y 76

30 de septiembre

27 y 28

29 de agosto

77 y 78

3 de octubre

29 y 30

30 de agosto

79 y 80

4 de octubre

31 y 32

31 de agosto

81 y 82

5 de octubre

33 y 34

1 de septiembre

83 y 84

6 de octubre

35 y 36

2 de septiembre

85 y 86

7 de octubre

37 y 38

5 de septiembre

87 y 88

10 de octubre

39 y 40

6 de septiembre

89 y 90

11 de octubre

41 y 42

7 de septiembre

91 y 92

12 de octubre

43 y 44

8 de septiembre

93 y 94

13 de octubre

45 y 46

9 de septiembre

95 y 96

14 de octubre

47 y 48

12 de septiembre

97 y 98

18 de octubre

49 y 50

13 de septiembre

99 y 00

19 de octubre

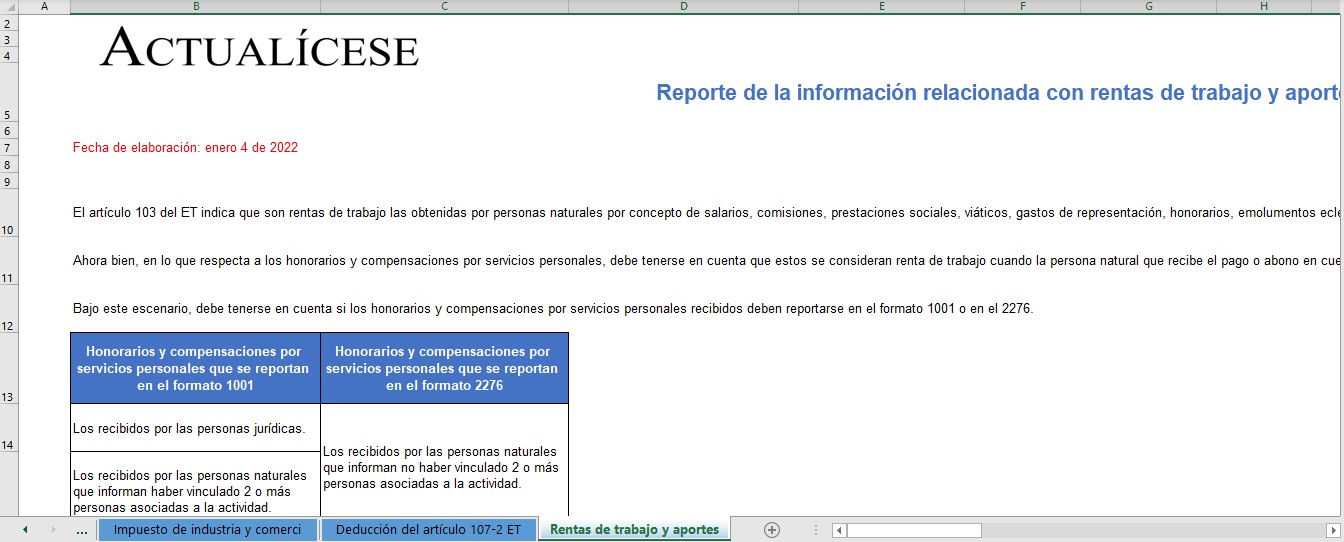

¿Qué personas naturales deberán utilizar las casillas 43 a 57 del formulario 210?

De acuerdo con lo indicado en el parágrafo 5 del artículo 206 del ET, el inciso 4 del artículo 336 del ET, la reglamentación efectuada por el artículo 8 del Decreto 1435 de 2020 y las instrucciones del formulario 210 por el año gravable 2021, deberán utilizar las casillas 43 a 57 del formulario 210 las siguientes personas naturales residentes:

a. Quienes reciban honorarios y contraten o vinculen por un término inferior a 90 días continuos o discontinuos menos de 2 trabajadores o contratistas asociados a la actividad, siempre y cuando no hayan optado por tomarse la renta exenta del numeral 10 del artículo 206 del ET.

b. Quienes reciban compensación por servicios personales e informen que no han contratado o vinculado 2 o más trabajadores asociados a la actividad, siempre y cuando no hayan optado por tomarse la renta exenta del numeral 10 del artículo 206 del ET.

c. Quienes reciban honorarios, comisiones y compensación de servicios personales sobre los cuales se imputarán costos y gastos procedentes sin importar el número de personas vinculadas ni el tiempo de contratación.

¿Qué consecuencias hay por no actualizarse en las novedades para presentar la declaración de renta y complementario?

Como la gran mayoría de obligaciones tributarias, la presentación del impuesto sobre la renta y complementario está ligada a un régimen sancionatorio. Por lo anterior, se deben tener muy presentes las faltas en las que podrían incurrir las personas que no se actualicen en este tema. Algunas son las siguientes:

a. Sise desconocen las novedades que impactaron el impuesto de renta y complementario por el año gravable 2021, se puede incurrir en inexactitudes e incluso en la necesidad de hacer correcciones, actos que son objeto de la liquidación de sanciones de acuerdo con lo señalado en los artículos 647 y 644 del ET, respectivamente.

b. Sino se atienden los plazos dispuestos para presentar la declaración de renta entre agosto y octubre de 2022, se podría incurrir en un proceso de fiscalización por parte de la Dian e incluso se tendría que liquidar la sanción por extemporaneidad contemplada en los artículos 641 y 642 del ET.

c. Sise declara erróneamente el patrimonio por el año gravable 2021, podría tener implicaciones en la información que se haya presentado en la exógena del mismo período y en la aplicación de la norma de subcapitalización; incluso, podría causar la generación de una renta por comparación patrimonial.

d. Laincorrecta declaración de los ingresos podría propiciar una determinación equivocada de la obligatoriedad de presentar exógena por el año gravable 2021. Como para muchos casos a la fecha de la presentación de la declaración ya se habrá presentado la exógena, se deberá estar muy atento a la sincronía en la información de ambos requerimientos; de lo contrario, podría implicar el inicio de procesos de fiscalización por parte de la Dian.

Términos y condiciones/Políticas de devolución libros blancos impresos Actualícese:

El tiempo de entrega de este producto es de máximo 8 días hábiles, una vez hayamos recibido la confirmación de tu pago. Si es en línea la confirmación es inmediata y si es por consignación estaremos atentos al envío de su comprobante.

Este producto no tiene ningún costo de envío.

La vigencia de esta herramienta está dada por la temática y el año de publicación. Actualícese no distribuirá ningún producto que este desactualizado o sin vigencia alguna.

Para temas de devolución por insatisfacción del producto ya sea por el contenido o defecto físico, debes contactarnos al área de servicio al cliente, en el siguiente enlace podrás ver nuestros números de atención https://actualicese.com/contacto/, debes presentar una solicitud manifestando tu interés de devolver lo adquirido, la cual podrá presentarse de forma escrita o a través de medios electrónicos.

El máximo de días que tendrás para hacer la solicitud es de cinco (5) días hábiles después de la entrega del producto, debes entregarlo a Actualícese en las mismas condiciones en que las que fue recibido y de ser necesario debes pagar el costo del transporte.

El dinero de la compra será devuelto máximo treinta (30) días después de haber presentado tu solicitud.

Este producto no se podrá comercializar ni distribuir sin consentimiento explícito de nuestra empresa, de ser así se exponen a sanciones impuestas por la ley.

[Libro Blanco] Mecanismo de retención en la fuente por el año gravable 2022

Nuestra más completa guía teórica y práctica sobre la aplicación del mecanismo de retención en la fuente (con 585 páginas y 14 anexos en Excel) para personas naturales y jurídicas por el año gravable 2022.

En este manual (disponible a partir del 9 de marzo de 2022) se enuncian de manera detallada los conceptos, bases mínimas, tarifas y procedimientos que personas jurídicas y naturales deben atender por el año gravable 2022 con relación al mecanismo de retención en la fuente.

Esta publicación se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 14 anexos en Excel en los cuales se abordan ejemplos prácticos o casos especiales sobre los aspectos más importantes de esta estructura temática.

Conocer los cambios en materia de retención en la fuente por el 2022 evitará la imposición de cuantiosas sanciones

El mecanismo de retención en la fuente, además de ser la herramienta de recaudo tributario por excelencia utilizada por el Estado para prever de manera gradual el pago de los impuestos, constituye para personas jurídicas y naturales un elemento fundamental para su planeación tributaria, pues la retención en la fuente tiene influencia, por ejemplo, en:

a. El cálculo del anticipo de renta del año gravable siguiente.

b. La determinación del valor a pagar por concepto de los diferentes impuestos sujetos a retención.

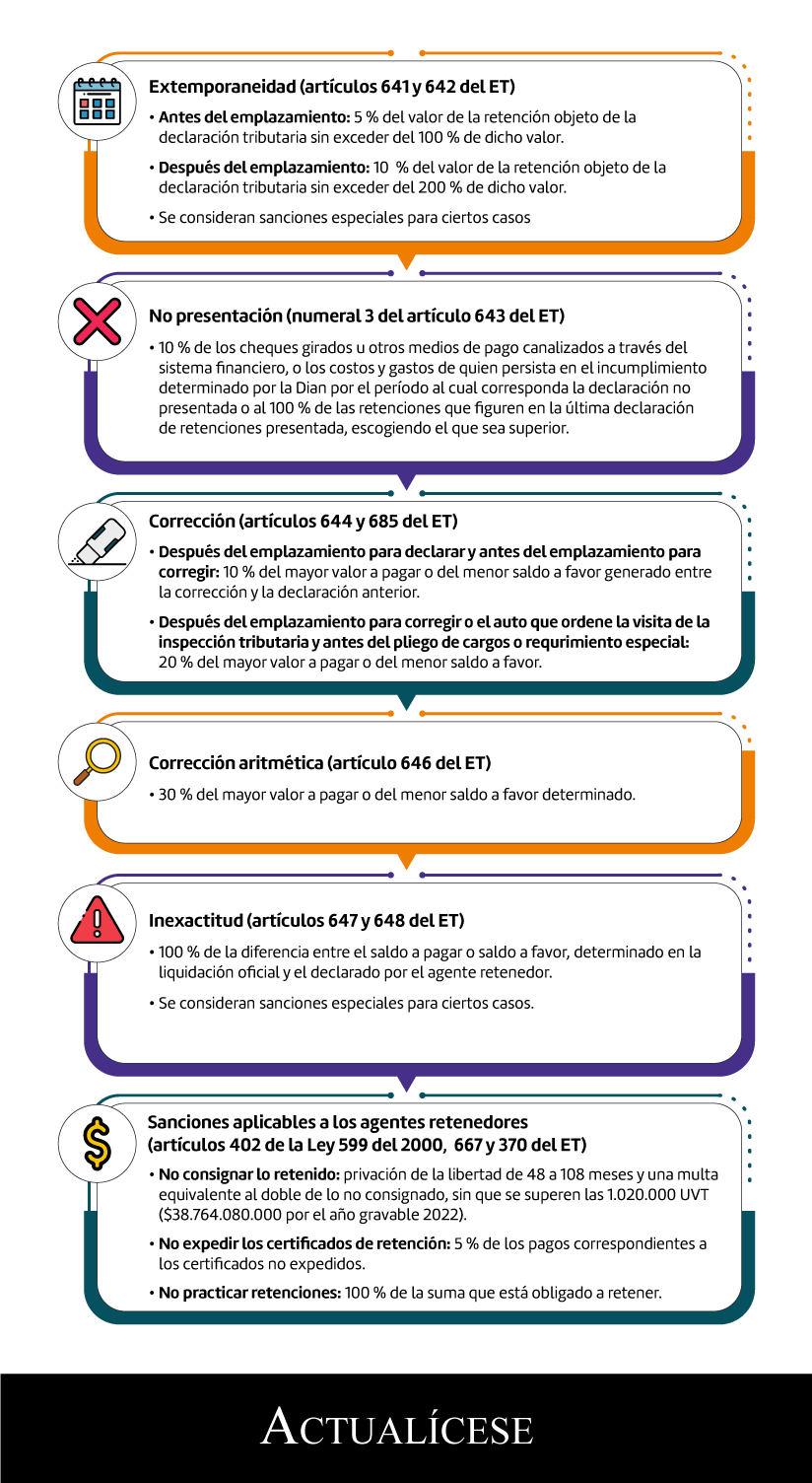

Por esta razón, dicho requerimiento tributario está sujeto a un amplio régimen sancionatorio por:

De igual forma, deberá tenerse en cuenta que la sanción mínima para efectos tributarios por el 2022 quedó establecida en 10 UVT, $380.000 de acuerdo con el valor fijado para la UVT por dicho período de acuerdo con la Resolución 000140 de noviembre 25 de 2021 ($38.004).

El Libro Blanco Mecanismo de retención en la fuente: conceptos, bases mínimas, tarifas y procedimientos aplicables para personas jurídicas y naturales, 2.ª edición se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 14 anexos en Excel, en los cuales se aborda información relevante sobre esta estructura temática.

Características técnicas de la publicación

Editorial:

Actualícese.com LTDA.

Autor:

José Hernando Zuluaga

Formato:

Digital

ISBN (versión digital):

978-958-5190-40-5

Número de páginas:

585

Tamaño de archivos descarga:

PDF (libro): 9 MB – carpeta zip (anexos): 10,5 MB

Incluye 14 anexos en Excel

En la zona de complementos a la cual tendrás acceso están incluidos 14 anexos y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de lo que recibirás en adición al libro:

Nombre del archivo

Descripción

1. Certificado de ingresos y retenciones por el año gravable 2021 – Formulario 220

Esta plantilla es útil para la elaboración del certificado de ingresos y retenciones por el año gravable 2021, que deberá entregarse a más tardar el 31 de marzo de 2022 de acuerdo con lo establecido en el artículo 1.6.1.13.2.40 del DUT 1625 de 2016 luego de la modificación efectuada por el artículo 1 del Decreto 1778 de 2021

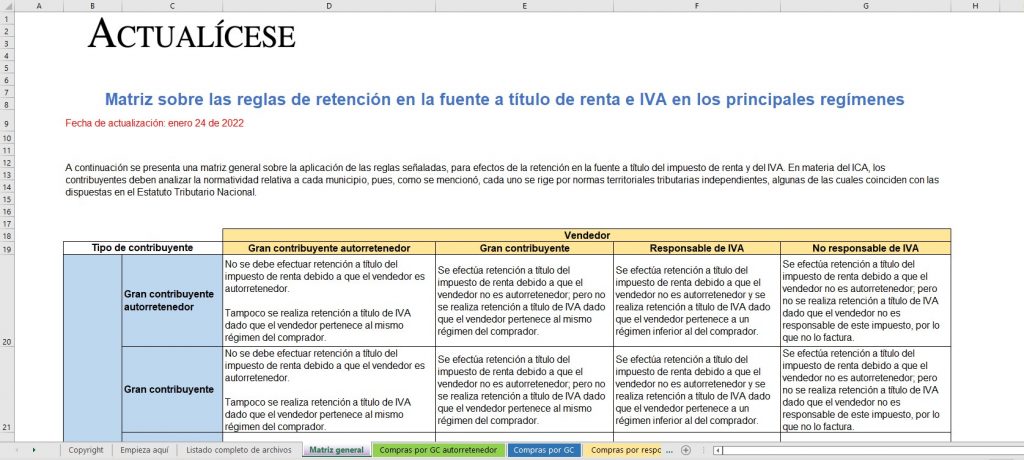

2. Ejercicios de retención en la fuente a título de renta e IVA entre regímenes

En este archivo se destacan las reglas generales que se deben tener en cuenta al momento de practicar las retenciones a título de dichos impuestos frente a la calidad de autorretenedores, grandes contribuyentes, responsables y no responsables de IVA,ejemplificando la procedencia de tales retenciones en operaciones de compra entre dichos sujetos. De igual manera, se enuncian las pautas generales de casos que se pueden presentar en operaciones donde intervienen contribuyentes del régimen simple.

3. Ejercicios sobre la determinación de la residencia fiscal por los años 2021 y 2022

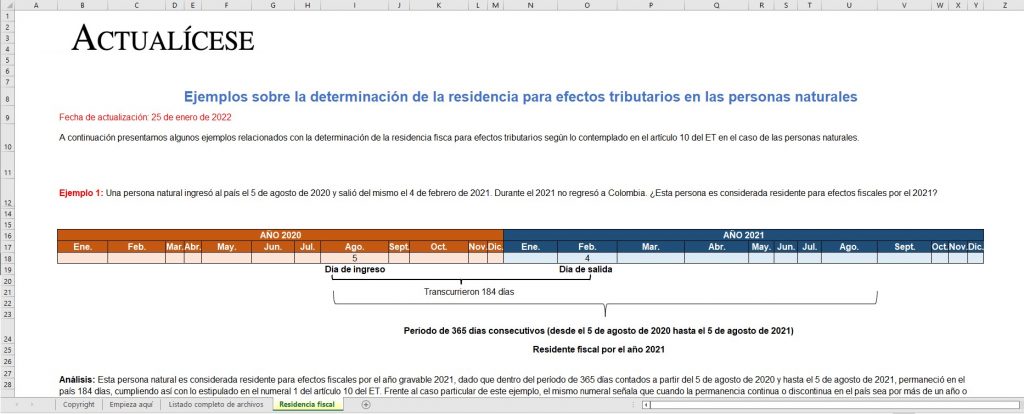

En este archivo se enuncian diversos ejemplos que detallan la forma en que deben calcularse e interpretarse los días de permanencia para identificar si una persona natural es residente para efectos fiscales por los años 2021 y 2022.

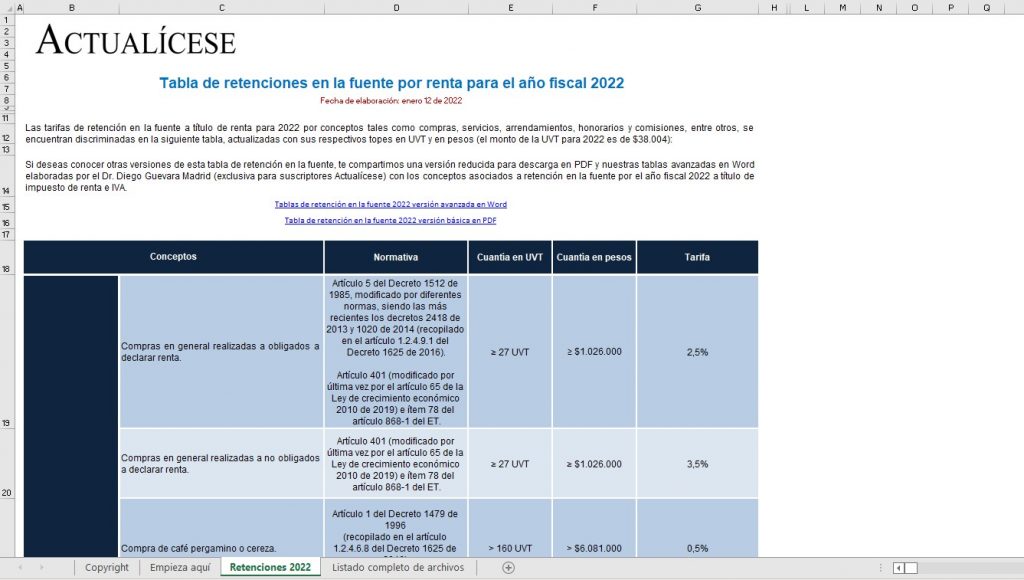

4. Tabla de retención en la fuente aplicable por el 2022

En esta tabla se incluyen las tarifas de retención en la fuente a título de renta para 2022 en compras, servicios, arrendamientos, honorarios y comisiones, entre otros.

5. Ejercicios sobre la importancia de calcular la retención en la fuente a título de renta

En este archivo se ejemplifica la importancia que tiene el cálculo de la retención en la fuente dentro de la tributación de personas naturales y jurídicas. Para ello se detalla el impacto en la determinación del anticipo de renta del año siguiente y un caso específico sobre los efectos en el cálculo del impuesto de renta de un profesional independiente que ha tenido varias asesorías durante el año. Estos ejercicios contienen escenarios para el año gravable 2022.

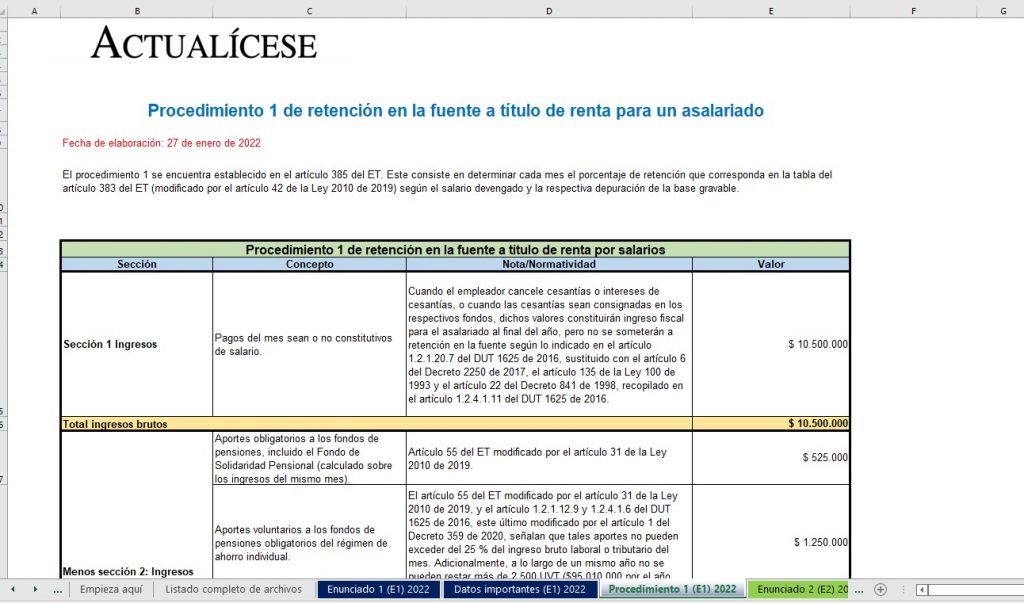

6. Procedimiento 1 de retención en la fuente por rentas de trabajo y no laborales

En este archivo se encuentra el desarrollo de 5 casos relacionados con la aplicación del procedimiento 1 para el año gravable 2022:

a. Un asalariado.

b. Una persona natural sin vínculo laboral que no contrata dos trabajadores o más.

c. Una persona sin vínculo laboral que contrata un trabajador por más de 90 días.

d. Una persona sin vínculo laboral que contrata más de dos personas por un término superior a 90 días.

e. La retención en la fuente sobre la prima de servicios.

7. Procedimiento 2 de retención en la fuente sobre salarios

En este archivo se desarrollan 2 casos sobre el cálculo del porcentaje fijo de retención y la aplicación del procedimiento 2 para un asalariado. De esta manera, se ejemplifica el cálculo de dicho porcentaje para:

a. Diciembre de 2021 (porcentaje aplicable de enero a junio de 2022).

b. Junio de 2022 (porcentaje aplicable de julio a diciembre de 2022).

8. Retención en la fuente por concepto de pensiones

En este archivo se desarrollan dos casos acerca del procedimiento que debe llevarse a cabo para calcular la retención en la fuente a título de renta por concepto de pensiones, teniendo en cuenta la indicación del numeral 5 del artículo 206 del ET, frente al valor que debe considerarse exento por el año gravable 2022.

9. Retención en la fuente por concepto de indemnización laboral

En este archivo se desarrolla un caso sobre el cálculo de la retención en la fuente a título de renta por concepto de una indemnización laboral a causa de un despido injustificado para el año 2022.

10. Ejercicios sobre la aplicación de la retención en la fuente a título de renta por honorarios, servicios y arrendamientos

En este archivo se ejemplifican casos del cálculo de la retención en la fuente a título de renta por concepto de honorarios y servicios, precisando pautas que deben identificarse para la aplicación de la retención por cada tipo de ingreso y lo relacionado con los obtenidos por arrendamientos para el año gravable 2022.

11. Retención en la fuente a título de renta por concepto de dividendos y participaciones en 2022 luego del Decreto 1457 de 2020

Este archivo contiene la aplicación de las últimas directrices de la Ley 2010 de 2019 y la reglamentación efectuada bajo el Decreto 1457 de noviembre 12 de 2020 en materia del cálculo de la retención en la fuente en relación con los dividendos y participaciones repartidos en 2022, originados a partir de utilidades de los años 2016 y anteriores, y 2017 y siguientes, según diferentes tipos de beneficiarios del pago o abono en cuenta, así:

a. Dividendos y participaciones recibidos por personas naturales y sucesiones ilíquidas residentes.

b. Dividendos y participaciones recibidos por sociedades nacionales.

c. Dividendos y participaciones recibidos por sociedades extranjeras y personas naturales no residentes.

d. Situaciones especiales frente al tipo de sociedad que reparte el dividendo (régimen CHC, megainversiones, régimen simple o sociedad del exterior).

En este archivo también se ilustra una plantilla para determinar el máximo valor de los dividendos a ser distribuidos como no constitutivos de renta ni ganancia ocasional de conformidad con los artículos 48 y 49 del ET.

12. Retención en la fuente a título de renta y cálculo del IVA en facturas con AIU

En este archivo se ejemplifican cuatro casos sobre el cálculo de la retención en la fuente a título de renta y el cálculo del IVA en facturas con AIU por el 2022, contextualizados para entidades que prestan el servicio integral de cafetería y aseo, para las que prestan servicios temporales de empleo, para aquellas que llevan a cabo contratos de construcción y aquellas que prestan los servicios de vigilancia.

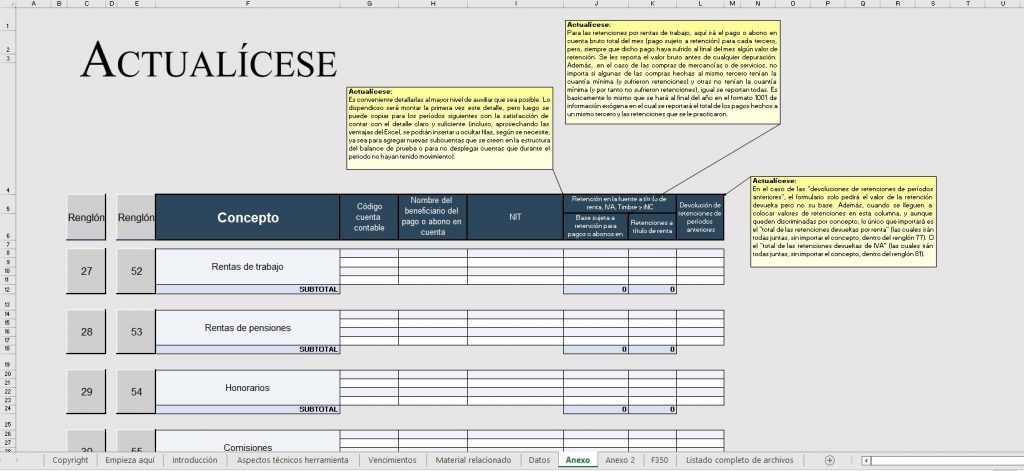

13. Formulario 350 por el año gravable 2022 (Plantilla avanzada)

Esta plantilla facilita la preparación de la declaración mensual de retención en la fuente durante el 2022 según la versión expedida bajo la Resolución 000009 de febrero 5 de 2021.

14. Ejercicios sobre el cálculo de sanciones.

En este archivo se desarrollan algunos ejemplos sobre la aplicación del régimen sancionatorio frente al mecanismo de retención en la fuente por el año gravable 2022.

Accede a la zona de complementos de esta publicación, donde podrás conocer las novedades normativas posteriores a su edición y descargar los 14 anexos en Excel que acompañan este libro.

¿Cuáles son los tópicos principales de esta publicación?

El Libro Blanco Mecanismo de retención en la fuente:conceptos, bases mínimas, tarifas y procedimientos aplicables para personas jurídicas y naturales, 2.ª edición, además de ahondar de forma teórica y práctica en los pormenores mencionados, hace una descripción detallada sobre las características principales de los impuestos o contribuciones que están sujetos a este mecanismo, tales como: el impuesto de renta, el impuesto a las ventas –IVA–, el impuesto de industria y comercio –ICA–, el gravamen a los movimientos financieros, el impuesto de timbre nacional y la contribución por laudos arbitrales. Además, se brinda el contexto de las novedades que acontecieron frente a dichos tributos en 2021 especialmente con la expedición de la Ley 2155 de septiembre 14 de 2021.

Algunos de los principales temas que se abordan en la publicación son:

Las responsabilidades que deberán atender los agentes de retención por el 2022.

Las reglas aplicables para el mecanismo de retención en la fuente entre regímenes tributarios.

La importancia del mecanismo de retención en la fuente en la planeación tributaria de las personas naturales y jurídicas por el año gravable 2022.

La aplicación de los procedimientos 1 y 2 aplicables a las rentas de trabajo por el 2022.

La aplicación de la retención en la fuente por concepto de dividendos y participaciones repartidos en 2022.

Los beneficios tributarios transitorios que solo aplicaron por el 2021 y aquellos que fueron extendidos con ocasión de la Ley 2155 de 2021.

La distinción de los tipos de bienes en el impuesto a las ventas –IVA–.

La información que deberá incluirse en las 89 casillas del formulario 350 aplicable para el año gravable 2022.

El régimen sancionatorio aplicable por el año gravable 2022 con relación al mecanismo de retención en la fuente.

Respuestas a preguntas frecuentes sobre el mecanismo de retención en la fuente por el 2022.

¿Hubo cambios normativos en materia de la aplicación del mecanismo de retención en la fuente por el 2022?

En materia normativa es preciso tener en cuenta que con la expedición de la Ley 2155 de 2021 no se realizaron modificaciones a las tarifas de retención en la fuente ni a las instrucciones de los artículos que la regulan.

Cabe indicar que durante 2020 y 2021 se emitieron dos importantes normas con relación a las rentas de trabajo. La primera es la Ley 2070 de diciembre 31 de 2020, mediante la cual se modificó el artículo 392 del ET para establecer una tarifa fija del 4 % de retención en la fuente para personas naturales o jurídicas que presten los servicios del sector cultural que quedaron expuestos en la norma.

La segunda se trata del fallo del Consejo de Estado para en la Sentencia 24047, en el que se anuló una frase del parágrafo 3 del artículo 1.2.4.1.6 del DUT 1625 de 2016 con la cual se había fijado un límite mensual de 420 UVT al monto de las rentas exentas y deducciones que se pueden restar en la base mensual de los pagos por concepto de rentas de trabajo. De allí que solo se tenga que validar que a lo largo del año el asalariado o trabajador independiente no termine restando más de 5.040 UVT.

También deberán tenerse en cuenta aquellos beneficios tributarios que solo aplicaron hasta el 2021 y aquellos cuya vigencia fue extendida por la Ley 2155 de 2021.

De igual manera con la Ley 2152 de 2021 se derogaron los artículos 525 y 550 del ET, relacionados con el impuesto de timbre sobre ciertos conceptos.

Por último, no debe perderse de vista la incidencia de la definición del nuevo valor de la UVT para el 2022, definido mediante la Resolución 000140 de noviembre 25 de 2021, pues este valor es fundamental para la aplicación del mecanismo de retención en la fuente por los diferentes conceptos sujetos a ello.

¿Cuáles son las novedades en el formulario 350 por el año gravable 2022?

Las retenciones en la fuente deben presentarse en el formulario 350 dispuesto por la Dian para cada período. Por el año gravable 2022 se utilizará el mismo formulario que aplicó para la vigencia 2021, esto es, el expedido mediante la Resolución 000009 de febrero 5 de 2021 estructurado a través de 89 casillas. Debe tenerse en cuenta que este formulario, en comparación con el utilizado para el año gravable 2020, presentó novedades respecto a la eliminación de las casillas alusivas a la retención en la fuente obligatoria y el aporte solidario por concepto del COVID-19.

¿Qué plazos deberán atender los agentes de retención en el 2022 para la presentación del formulario 350 y su respectivo pago?

Plazo máximo para consignar en 2022 y 2023 (ver nota)

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

Enero de 2023

1

8

8

7

10

7

8

9

7

7

9

12

11

2

9

9

8

11

8

11

10

8

10

10

13

12

3

10

10

11

12

9

12

11

9

11

11

14

13

4

11

11

12

13

10

13

12

12

12

15

15

16

5

14

14

13

16

13

14

16

13

13

16

16

17

6

15

15

18

17

14

15

17

14

14

17

19

18

7

16

16

19

18

15

18

18

15

18

18

20

19

8

17

17

20

19

16

19

19

16

19

21

21

20

9

18

18

21

20

17

21

22

19

20

22

22

23

0

21

22

22

23

21

22

23

20

21

23

23

24

Nota: el año 2023 hace referencia al pago de las retenciones y autorretenciones correspondientes al mes de diciembre de 2022.

¿Cuáles son las diferencias entre los procedimientos 1 y 2 aplicables a las rentas de trabajo?

Cuando la persona natural residente percibe rentas o pagos laborales, es posible practicarle la retención en la fuente a través de los procedimientos 1 o 2. Ahora bien, es importante distinguir lo siguiente:

Procedimiento 1

Procedimiento 2

Se encuentra establecido en el artículo 385 del ET y consiste en la determinación mensual del porcentaje de retención tomando los ingresos brutos, restando los no gravados, las deducciones del artículo 387 del ET y las rentas exentas de los artículos 126-1, 126-4, 206 y 206-1 del ET. Al valor neto se le aplicará la tabla del artículo 383 del ET.

Se encuentra establecido en el artículo 386 del ET y consiste en determinar un porcentaje fijo que será aplicable semestralmente, de tal forma que en junio y diciembre se debe calcular el porcentaje que aplicará mes a mes en los siguientes seis meses.

Se toman los pagos laborales de los doce meses anteriores a junio o diciembre y sobre este se realizan las depuraciones del artículo 388 del ET. Una vez obtenido el salario mensual promedio gravable (dividiendo por 13) se debe aplicar la tabla del artículo 383 del ET.

Este procedimiento solo aplica cuando se van a efectuar pagos a las personas con las cuales se tiene una relación laboral, pues para quienes perciben honorarios o servicios y que manifiesten no haber subcontratado dos o más personas naturales les aplicaría siempre el procedimiento 1.

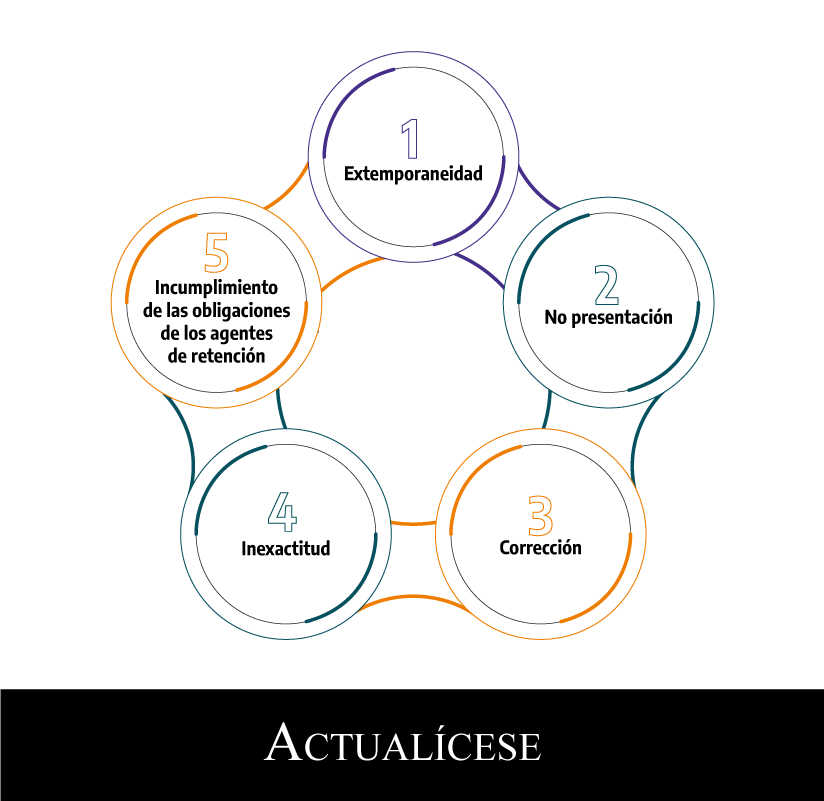

¿Cuáles son las sanciones tributarias relacionadas con el mecanismo de retención en la fuente?

Al mecanismo de retención en la fuente le aplica el régimen sancionatorio de las declaraciones tributarias cuyos actos sancionables se categorizan en: presentación extemporánea, no presentación, corrección, inexactitud o incumplimiento de las obligaciones inherentes a los agentes de retención. En términos generales dichas sanciones operan así:

[Libro Blanco] Reporte de información exógena por el año gravable 2021

Nuestra más completa guía teórica y práctica sobre información exógena (389 páginas y 3 anexos en Excel que incluyen 31 casos prácticos) con los cambios que deberán atender personas jurídicas y naturales para cumplir con este requerimiento por el año gravable 2021.

Esta publicación se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 3 anexos en Excel en los cuales se abordan ejemplificaciones prácticas o casos especiales sobre los aspectos más importantes de esta estructura temática.

Actualizarse en todos los cambios que tiene la información exógena del 2021 evitará la liquidación de sanciones…

El reporte de información exógena constituye uno de los requerimientos tributarios más exigentes, pues constituye la principal herramienta de fiscalización utilizada por la Dian por cuanto permite tener el detalle de las transacciones que realizan dichas personas naturales y jurídicas con otros terceros mediante el cruce de información permitiendo así que esta entidad lleve control sobre:

El cumplimiento de las obligaciones sustanciales y formales por parte de los contribuyentes, por ejemplo, si han pagado el impuesto de renta y complementario u otros tributos, y si han cumplido con la presentación de las respectivas declaraciones.

Que la veracidad de la información consignada en las diferentes declaraciones tributarias correspondan con la realidad económica y las limitaciones tributarias existentes, por ejemplo, en materia de costos y deducciones, rentas exentas, descuentos tributarios, etc.

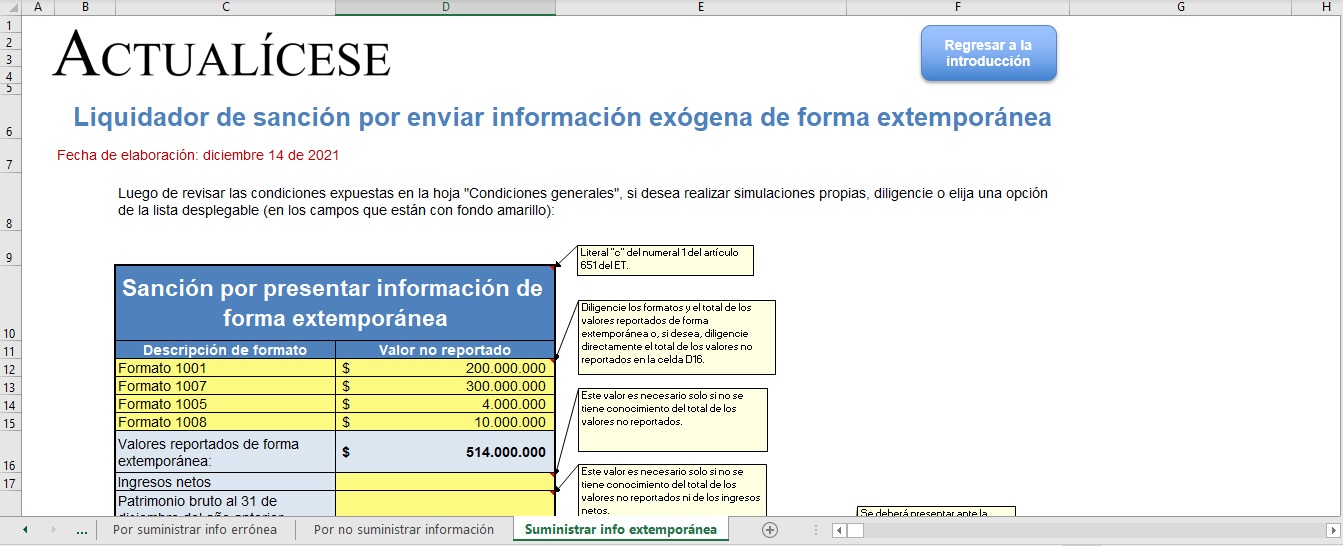

De allí que por el año gravable 2021, en relación con este requerimiento deban atenderse cada uno de los cambios que se han originado con la Resolución 000098 de 2020 y las modificaciones efectuadas por la Resolución 000147 de 2021, pues las especificaciones e instrucciones para el diligenciamiento de los 55 formatos que componen la exógena del mencionado período gravable requieren total minuciosidad y rigor para evitar incurrir en las onerosas sanciones de las que trata el artículo 651 del ET, algunas de las cuales pueden llegar a ser hasta de 15.000 UVT ($570.060.000 por el año gravable 2022).

El Libro Blanco Reporte de información exógena: especificaciones técnicas e instrucciones para la elaboración de los formatos de exógena y su presentación ante la Dian, 3.ª edición se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, así como 36 respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 3 anexos en Excel, en los cuales se aborda información relevante sobre esta estructura temática. Uno de esos anexos contiene 31 casos prácticos sobre el reporte de varios tipos de transacciones en la exógena del 2021.

Características técnicas de la publicación

Editorial:

Actualícese.com LTDA.

Autor:

José Hernando Zuluaga

Formato:

Digital

ISBN versión digital:

978-958-5190-30-6

ISBN versión impresa:

978-958-5190-29-0

Número de páginas:

389

Tamaño de archivos descarga:

PDF (libro): 9,1 MB – carpeta zip (anexos): 2,8 MB

Incluye 3 anexos en Excel

En la zona de complementos a la cual tendrás acceso están incluidos 3 anexos y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de lo que recibirás adicional al libro:

Anexo

Detalle

1. Guía sobre el reporte de información exógena por el año gravable 2021.

En esta guía se incluye un resumen sobre los formatos que se deberán utilizar para cumplir con este requerimiento por el año 2021, el número del anexo que contiene sus especificaciones técnicas, el tipo de persona que está en la obligación de reportarlo, las cuantías que se deben atender para incluir la información en cada formato, los conceptos aplicables con el detalle de aquellos que son nuevos frente al año gravable 2020, así como las novedades instauradas por la Resolución 000147 de diciembre 7 de 2021.

2. Liquidadores de sanciones de exógena resueltas en 2022.

En este formato se podrán revisar los montos y condiciones asociados a las sanciones monetarias generadas por no enviar información exógena, enviarla con errores o enviarla de forma extemporánea, los cuales se desee liquidar y pagar durante 2022. En este se incluyen:

2 ejemplos sobre la firmeza del reporte de información exógena.

1 liquidador de la sanción por enviar información exógena errada.

1 liquidador de la sanción por no suministrar información exógena.

1 liquidador de la sanción por suministrar información exógena de forma extemporánea. Nota: en el formato se podrán encontrar modelos para que de acuerdo con las indicaciones dadas se puedan realizar diversas simulaciones.

3. 31 casos prácticos sobre el reporte de información exógena por el año gravable 2021.

En este archivo se encuentran 31 casos prácticos sobre el reporte de información exógena por el año gravable 2021 con relación a los siguientes temas:

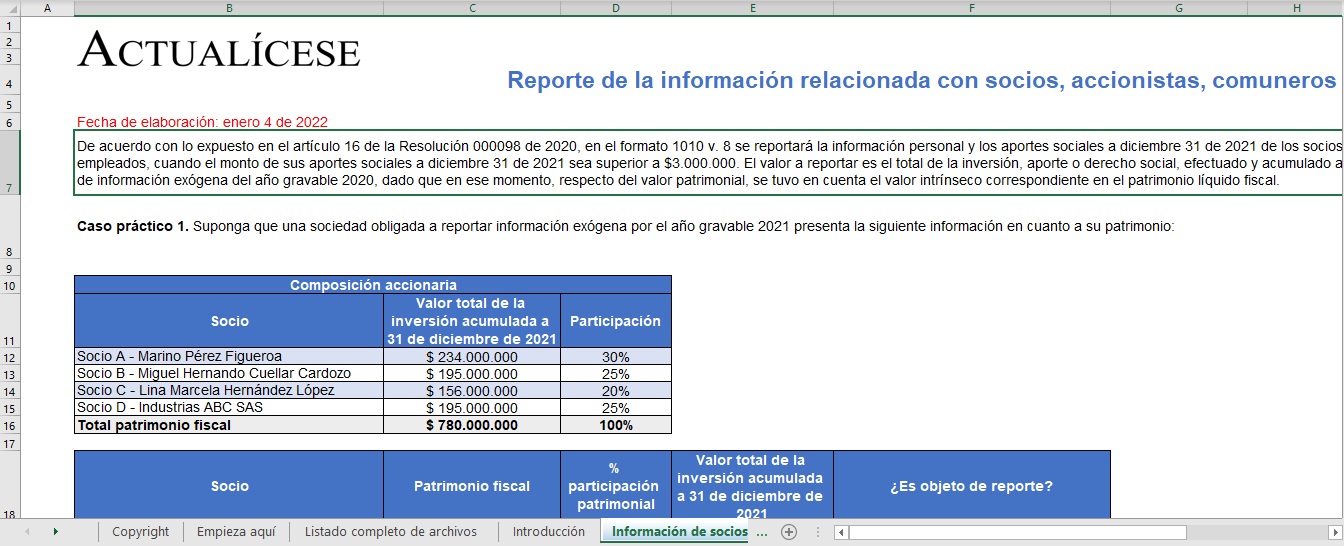

Caso 1: reporte de la información relacionada con socios, accionistas, comuneros y/o cooperados.

Casos 2 y 3: reporte de la información de compras y ventas.

Casos 4 y 5: reporte de la información relacionada con devoluciones.

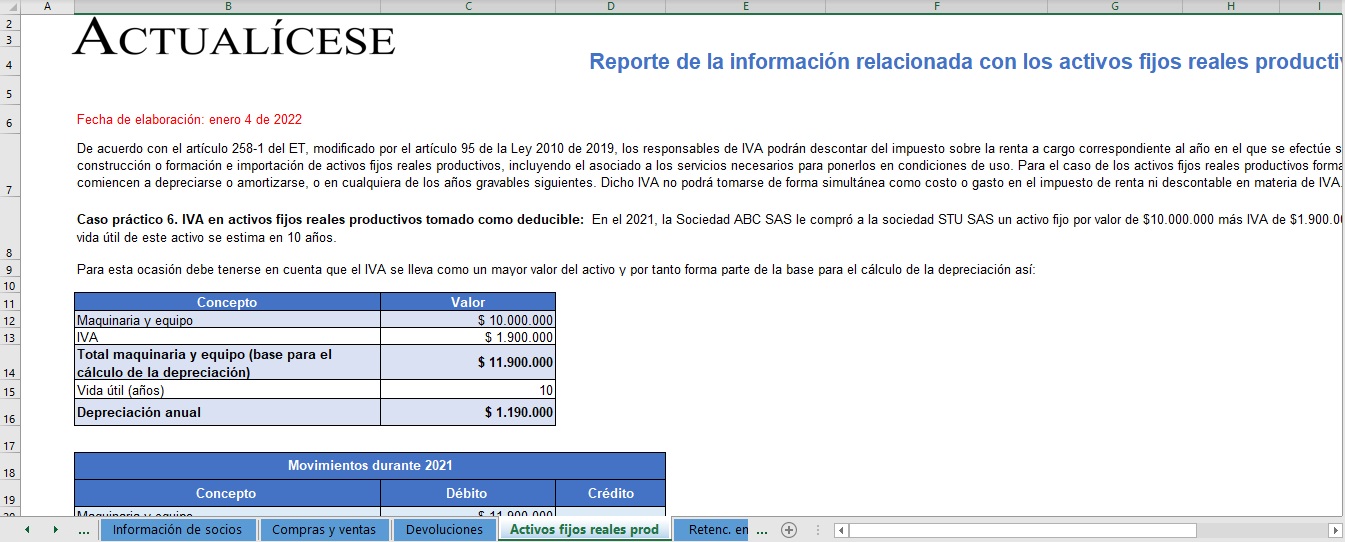

Casos 6 y 7: reporte de la información relacionada con los activos fijos reales productivos.

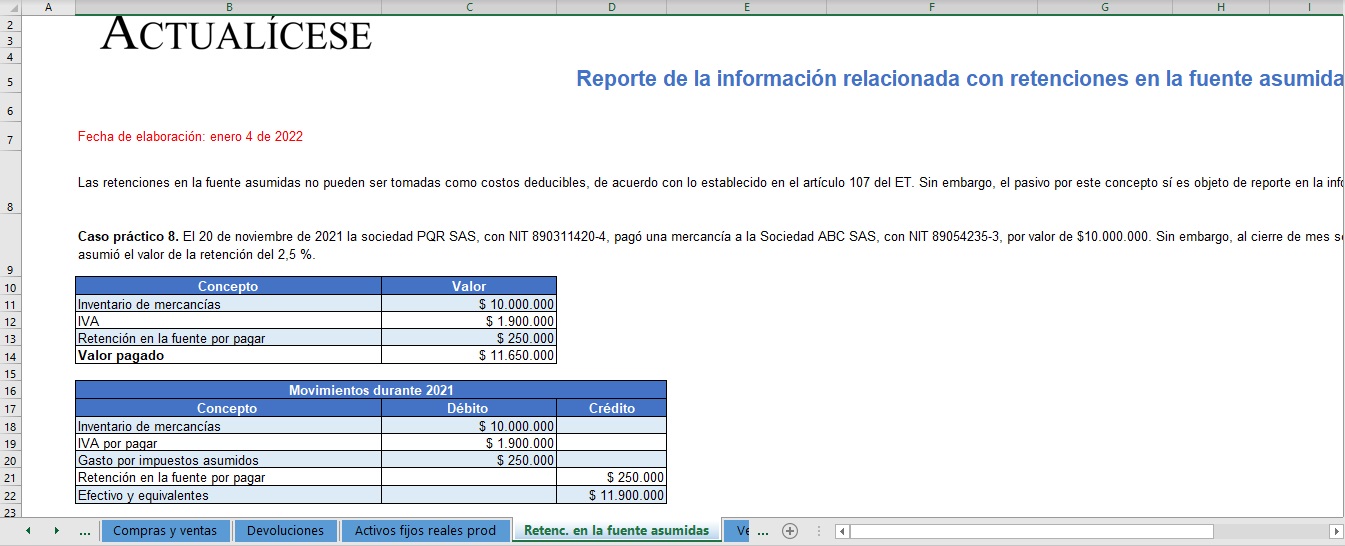

Caso 8: reporte de la información relacionada con retenciones en la fuente asumidas.

Casos 9 y 10: reporte de la información relacionada con venta de bienes inmuebles.

Caso 11: reporte de la información relacionada con provisiones y contingencias.

Caso 12 y 13: reporte de la información relacionada con dividendos.

Casos 14 y 15: reporte de la información relacionada con gastos pagados por anticipado.

Caso 16: reporte de la información relacionada con obligaciones y gastos financieros.

Caso 17: reporte de la información relacionada con programas de fidelización de clientes.

Casos 18 y 19: reporte de la información relacionada con atenciones a clientes.

Caso 20: reporte de la información relacionada con diferencia en cambio.

Caso 21: reporte de la información relacionada con deterioro de cartera.

Caso 22: reporte de la información relacionada con costos y gastos en aplicación de la norma de bancarización.

Caso 23: reporte de la información relacionada con el impuesto al patrimonio 2021.

Casos 24 y 25: reporte de la información relacionada con el impuesto de industria y comercio.

Casos 26 y 27: reporte de la información relacionada con la deducción del artículo 107-2 del ET.

Casos 28, 29, 30 y 31: reporte de la información relacionada con rentas de trabajo, aportes a seguridad social y parafiscales.

2.1 Estructura de la Resolución 000098 de octubre 28 de 2020

Cambios efectuados por la Resolución 000147 de diciembre 7 de 2021

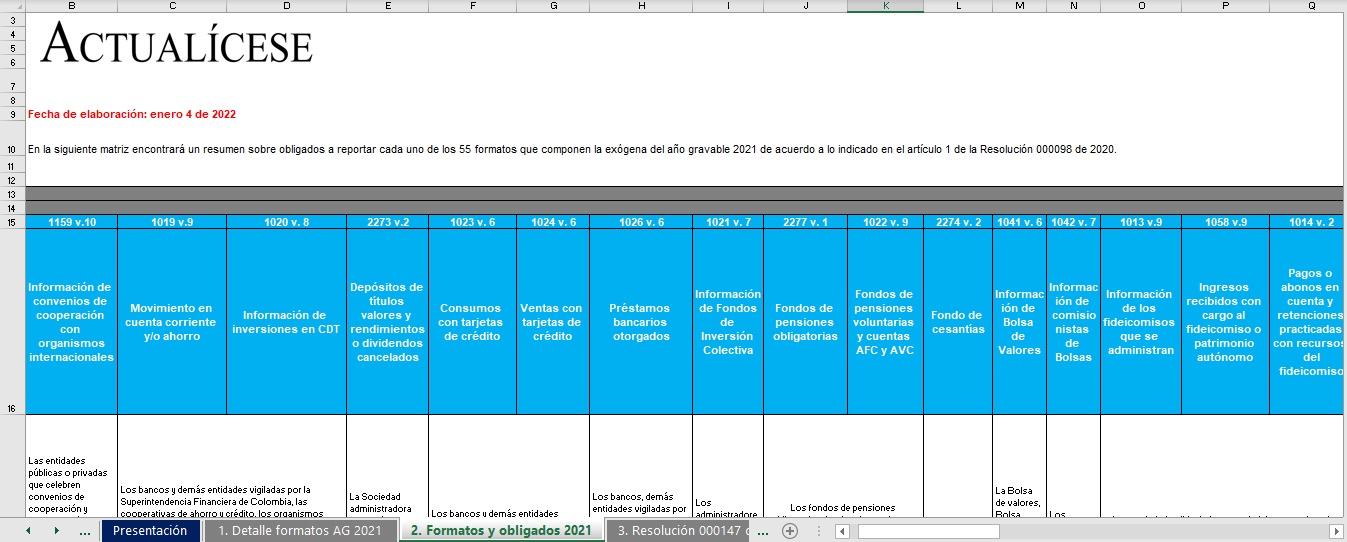

2.2 Obligados a reportar exógena por el año gravable 2021

¿Quiénes no se encuentran obligados a reportar exógena por el año gravable 2021?

¿Quiénes estaban obligados a reportar exógena por el año gravable 2020?

Situaciones que se pueden presentar al definir la obligatoriedad de reportar exógena por el año gravable 2021

2.3 Plazos para presentar la información exógena del año gravable 2021

2.4 Tipos de contribuyentes y su responsabilidad frente al reporte de información exógena por el año gravable 2021

Entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información que las entidades financieras deben reportar anualmente por períodos mensuales

Información de cuentas corrientes y/o de ahorros

Información de inversiones en certificados a término fijo y/u otros títulos

Información requerida a la Sociedad Administradora del Depósito Centralizado de Valores –Deceval–

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información que las entidades financieras y otras entidades deben reportar anualmente

Información sobre los consumos con tarjetas de crédito

Información sobre las ventas a través del sistema de tarjetas de crédito

Información sobre préstamos otorgados

Información de los fondos de inversión colectiva

Información de los fondos de pensiones obligatorias y fondos de pensiones, jubilación e invalidez y seguros privados de pensiones

Información de las cuentas de ahorro para el fomento de la construcción –AFC– y aporte a cuentas de ahorro voluntario contractual –AVC–

Información de fondos de cesantías

Información que deben suministrar las bolsas de valores

Información que deben suministrar las comisionistas de bolsa

Información de las sociedades fiduciarias

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información anual que debe ser reportada por las personas naturales, jurídicas y sus asimiladas, entes públicos y demás entidades

Información de socios, accionistas, comuneros, cooperados y/o asociados

Información sobre los pagos o abonos en cuenta y retenciones en la fuente practicadas

Información sobre las retenciones en la fuente que le practicaron

Información sobre los ingresos recibidos en el año

Información sobre el IVA descontable y generado y el impuesto al consumo

Información sobre el saldo de los pasivos a diciembre 31 de 2021

Información sobre los deudores de créditos activos a diciembre 31 de 2021

Información de los órganos que financien gastos con recursos del tesoro nacional

Información sobre ingresos recibidos para terceros

Información sobre las declaraciones tributarias

Información sobre descuentos tributarios e ingresos no constitutivos de renta ni ganancia ocasional

Información sobre los contratos de colaboración empresarial

Información de los obligados a reportar estados financieros consolidados

Información de las entidades contraladas del exterior –ECE– sin residencia fiscal en Colombia

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Otras entidades: información que deben reportar anualmente

Información que deben suministrar las cámaras de comercio

Información que debe suministrar la Registraduría Nacional del Estado Civil

Información que deben suministrar los notarios

Información que deben suministrar las personas o empresas que elaboren facturas de venta o documentos equivalentes

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Información solicitada en virtud del artículo 631-3 del ET

Información de ingresos y retenciones por rentas de trabajo y pensiones

Información del registro catastral, del impuesto predial unificado, del impuesto unificado de vehículos, del impuesto de industria, comercio y tableros y sobre las resoluciones administrativas relacionadas con obligaciones municipales o distritales

Información a suministrar por las entidades que otorgan, cancelan o suspenden personerías jurídicas

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

Otra información a reportar

Información sobre la contratación de mujeres víctimas de la violencia comprobada

Información relacionada con el código único institucional –CUIN–

Información sobre donaciones recibidas y certificadas por entidades no contribuyentes

Información sobre la no causación del impuesto al carbono por certificación de carbono neutro

Información de concesiones y asociaciones público-privadas –APP–

Resumen sobre los requisitos de cuantía para que la información deba ser reportada

2.5 Aspectos a tener en cuenta para el diligenciamiento y la presentación de los formatos por el año gravable 2021

Registro en el RUT

Proceso de inscripción a través de las cámaras de comercio

Registro de usuarios nuevos en el portal

Actualización del RUT

Generación del instrumento de firma electrónica

Pasos para la presentación del reporte de información exógena por el año gravable 2021

Tipo de información que no se debe reportar

Validaciones de los NIT en la página de la Dian

Descarga y uso del prevalidador para la presentación de los reportes de exógena

Proceso para el envío de archivos

Consulta de archivos enviados

Reemplazo de la solicitud anterior

Consulta del reporte de terceros en la página de la Dian

Relación del reporte de información exógena y las declaraciones tributarias

Corrección de declaraciones a partir de la revisión de la información exógena

Responsabilidad sobre la información reportada

Responsabilidad del contador público y el revisor fiscal frente al reporte de información exógena

2.6 Análisis de las novedades más relevantes del reporte de información exógena del año gravable 2020, introducidas por la Resolución 000098 de 2020

2.7 Régimen sancionatorio aplicable al reporte de información exógena por el año gravable 2021

Firmeza del reporte de información exógena

Conservación de los registros y soportes frente al reporte de información exógena

¿Qué valores se deben tener en cuenta para liquidar las sanciones aplicables a la exógena?

Reducción de sanciones aplicable al reporte de información exógena

Caso en el que no aplica la liquidación de sanción

Liquidadores sobre las sanciones relacionadas con el reporte de información exógena

2.8 31 casos prácticos sobre el reporte de información exógena por el año gravable 2021

¿Qué normativa se debe tener en cuenta para presentar los formatos que componen la información exógena por el año gravable 2021?

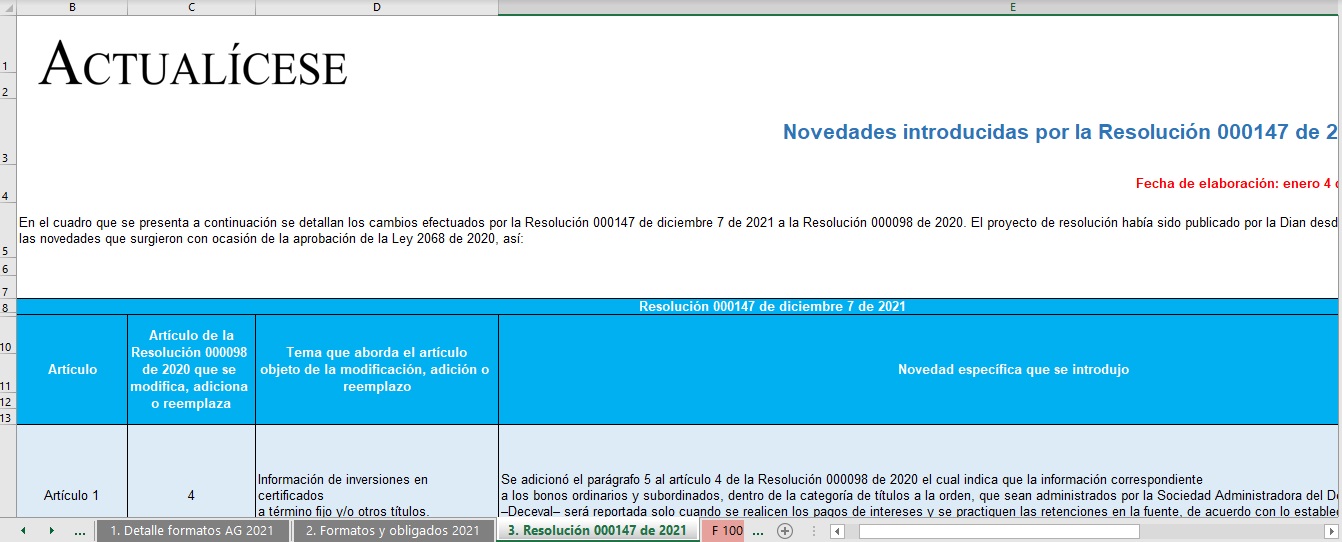

Para la presentación del reporte de información exógena del año gravable 2021 se deberán tener en cuenta las precisiones establecidas en la Resolución 000098 de 2020 y las modificaciones realizadas por la Resolución 000147 de 2021. La Resolución 000098 de 2020 fue expedida en cumplimiento de la norma contenida en el parágrafo 3 del artículo 631 del ET, la cual señala que la información referida en los artículos 624, 625, 628 y 629 del mismo estatuto deberá presentarse en medios magnéticos o cualquier otro medio electrónico para la transmisión de datos cuyo contenido y características técnicas deben ser definidas por la Dian por lo menos con dos meses de anterioridad al último día del año gravable anterior al cual se solicita la información.

Es importante observar que debido a que las resoluciones con las que se solicita el reporte de información exógena en cada período son expedidas en virtud de tal norma, no incluyen los cambios o novedades que surgen con las reformas tributarias, que por lo regular tienden a darse en los últimos meses del año. Es así como por el año gravable 2021, desde el 9 de septiembre de dicho año fue publicado un proyecto de resolución para modificar la Resolución 000098 de 2020. Finalmente, en diciembre 7 de 2021 fue materializado el mencionado proyecto a través de la Resolución 000147. Así las cosas, para el reporte de información exógena por el año gravable 2021 se deberán atender ambas resoluciones.

¿Cuáles son los plazos para presentar los formatos de exógena por el año gravable 2021?

Los plazos para presentar el reporte de información exógena por el año gravable 2021 se encuentran definidos en los artículos 42 al 45 de la Resolución 000098 de 2020, así:

Tipo de reportante o información

Plazo máximo en 2022

Artículo que regula el plazo

Registraduría Nacional

1 de marzo

42

Obligados a presentar estados financieros consolidados

30 de junio

43

Información del impuesto de industria y comercio

31 de agosto

44

Los grandes contribuyentes y demás personas jurídicas y naturales deberán presentar el reporte de información exógena en los siguientes plazos:

Grandes contribuyentes

Demás personas jurídicas y naturales

Último dígito

Plazo máximo en 2022

Últimos dígitos

Plazo máximo en 2022

Últimos dígitos

Plazo máximo en 2022

1

26 de abril

01 al 05

10 de mayo

51 al 55

24 de mayo

2

27 de abril

06 al 10

11 de mayo

56 al 60

25 de mayo

3

28 de abril

11 al 15

12 de mayo

61 al 65

26 de mayo

4

29 de abril

16 al 20

13 de mayo

66 al 70

27 de mayo

5

2 de mayo

21 al 25

16 de mayo

71 al 75

31 de mayo

6

3 de mayo

26 al 30

17 de mayo

76 al 80

1 de junio

7

4 de mayo

31 al 35

18 de mayo

81 al 85

2 de junio

8

5 de mayo

36 al 40

19 de mayo

86 al 90

3 de junio

9

6 de mayo

41 al 45

20 de mayo

91 al 95

6 de junio

0

9 de mayo

46 al 50

23 de mayo

96 al 00

7 de junio

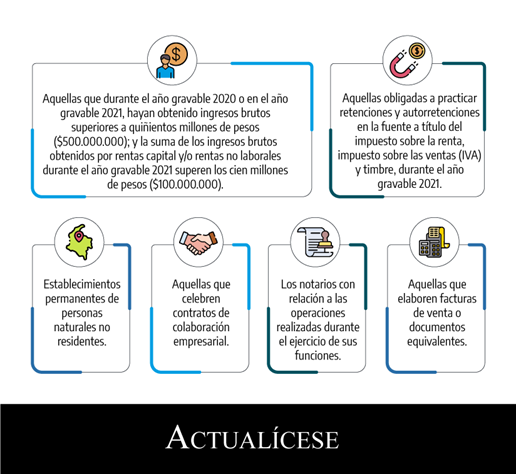

¿Qué personas naturales se encuentran obligadas a reportar información exógena por el año gravable 2021?

Los obligados a reportar información exógena por el año gravable 2021 se encuentran detallados en el artículo 1 de la Resolución 000098 de 2020. En lo que respecta a las personas naturales y sus asimiladas obligadas a cumplir esta obligación, serán:

Otros obligados a reportar exógena por el 2021 son las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales, las entidades vigiladas por la Superintendencia Financiera de Colombia, las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable 2020 o en el año gravable 2021 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000), las cámaras de comercio, los secretarios generales (o quienes hagan sus veces) de los órganos que financien gastos con recursos del tesoro nacional, entre otros.

¿Qué cambios realizó la Resolución 000147 de diciembre 7 de 2021 al reporte de información exógena por este último año?

Nuevas instrucciones para evitar la duplicidad de la información, algunas de las cuales no habían sido contempladas en el proyecto de resolución.

Modificación, adición y eliminación de conceptos en varios formatos, algunos relacionados con las novedades tributarias que se dieron con la Ley 2068 de 2020, otros concernientes a la corrección del tratamiento erróneo que se le estaba dando a algunos ingresos obtenidos en países de la CAN al incluirlos como ingresos no gravados y no como rentas exentas, entre otros.

Precisiones sobre los honorarios y comisiones que se deben reportar en el formato 2276 versión 3.

Reemplazo de los anexos técnicos de los formatos 1023, 1035, 1036, 1032, 1476, 1480, 1481, 2631 y 2683.

Adición de algunas precisiones frente a las novedades en los códigos de las actividades económicas, y la inclusión de la responsabilidad de los reportantes sobre la información en virtud de la protección de datos personales.

Cabe indicar que al finalizar el 2020 se produjeron otra serie de novedades tributarias que no se tuvieron en cuenta en el proyecto ni en la Resolución 000147 de 2021.

¿Por el año gravable 2021 aumentó o disminuyó el número de formatos exigidos?

Los formatos para el reporte de la información exógena por el año gravable 2021 pasaron a 55 (en el año gravable 2020 fueron 54). Esto con ocasión de que se conservaron las dos novedades en torno a este tema que fueron instauradas a última hora por la Resolución 000023 de 2021 en los reportes del año gravable 2020, esto es, la eliminación del formato 5253 versión 2, utilizado para el reporte de la información de los beneficiarios efectivos, y la adición del formato 2631 versión 1 para el reporte de la información de las resoluciones administrativas relacionadas con obligaciones tributarias del orden municipal o distrital.

De igual manera, con la Resolución 000098 de 2020 se adicionó el formato 2683 versión 1 que deberán utilizar las entidades que otorguen, cancelen o suspendan personerías jurídicas.

¿Cuál es la firmeza del reporte de información exógena por el año gravable 2021?

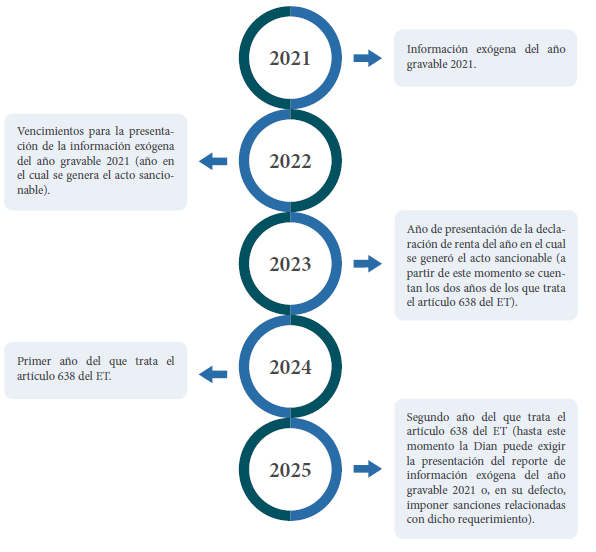

La firmeza del reporte de información exógena se encuentra contenida en el artículo 638 del ET, el cual indica que esta tendrá lugar dentro de los dos años siguientes a la fecha en la que se presentó la declaración de renta y complementario o de ingresos y patrimonio del período en el cual ocurrió la irregularidad sancionable o cesó la irregularidad.

Por ejemplo, para el año gravable 2021 deberá tenerse en cuenta que los vencimientos para presentar la información exógena de dicho período será el 2022, este será el año en el cual se genera el acto sancionable. Ahora bien, en el 2023 será el plazo para presentar la declaración de renta del año en el cual se generó el acto sancionable (a partir de este momento se cuentan los dos años de los que trata el artículo 638 del ET). Es decir que la firmeza del reporte de información exógena del año gravable 2021 tendrá lugar en el 2025.

De allí que la Dian tenga hasta el 2025 para liquidar las sanciones del artículo 651 del ET, esto es, por no presentar el reporte, por presentarlo extemporáneamente o por presentarlo con errores.

Términos y condiciones/Políticas de devolución libros blancos impresos Actualícese:

El tiempo de entrega de este producto es de máximo 8 días hábiles, una vez hayamos recibido la confirmación de tu pago. Si es en línea la confirmación es inmediata y si es por consignación estaremos atentos al envío de su comprobante.

Este producto no tiene ningún costo de envío.

La vigencia de esta herramienta está dada por la temática y el año de publicación. Actualícese no distribuirá ningún producto que este desactualizado o sin vigencia alguna.

Para temas de devolución por insatisfacción del producto ya sea por el contenido o defecto físico, debes contactarnos al área de servicio al cliente, en el siguiente enlace podrás ver nuestros números de atención https://actualicese.com/contacto/, debes presentar una solicitud manifestando tu interés de devolver lo adquirido, la cual podrá presentarse de forma escrita o a través de medios electrónicos.

El máximo de días que tendrás para hacer la solicitud es de cinco (5) días hábiles después de la entrega del producto, debes entregarlo a Actualícese en las mismas condiciones en que las que fue recibido y de ser necesario debes pagar el costo del transporte.

El dinero de la compra será devuelto máximo treinta (30) días después de haber presentado tu solicitud.

Este producto no se podrá comercializar ni distribuir sin consentimiento explícito de nuestra empresa, de ser así se exponen a sanciones impuestas por la ley.