[Libro] Impuesto de renta 2025: claves para su planeación tributaria eficiente en Colombia

Te brindamos herramientas necesarias para entender tu negocio y avanzar hacia la identificación de oportunidades y la elaboración de un plan de transición sólido.

Encuentra información oportuna, formatos y respuestas a preguntas frecuentes sobre el tema para fortalecer tus conocimientos.

Si deseas conocer en detalle todo lo que te ofrece esta publicación, te invitamos a examinar su tabla de contenido:

TABLA DE CONTENIDO

¿Qué está pasando con las empresas en Colombia?

Empecemos por lo esencial: ¿qué es la planeación tributaria?

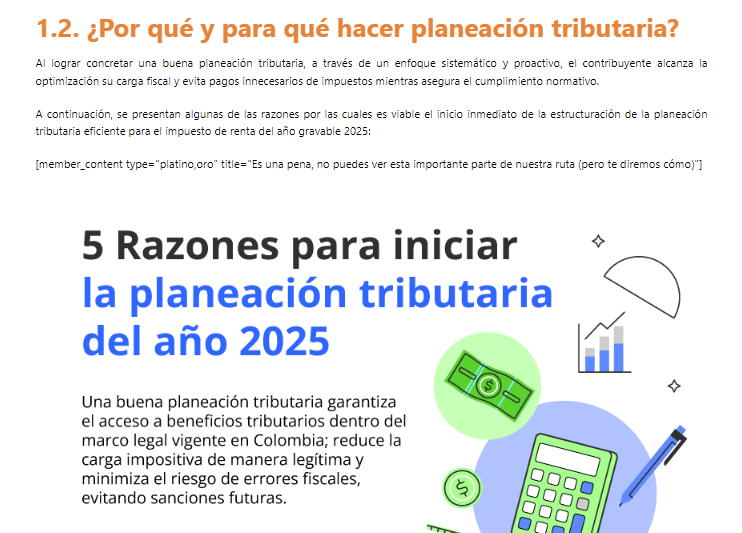

¿Por qué y para qué hacer planeación tributaria?

Planeación no es igual a evasión ni elusión

Abuso en materia tributaria

Fases de la planeación tributaria

Conocimiento del negocio

Revisión de estado actual de obligaciones

Identificación de oportunidades

Elaboración del plan de transición

Planear para emprender

Alternativas para el inicio de operaciones

Regímenes para operar

Índices de coherencia tributaria: una brújula para auditar impuestos y evitar sanciones

¿Qué son los índices de coherencia tributaria?

¿Cómo funcionan?

Anexos

Anexo 1. Municipios catalogados como Zomac

Anexo 2. Zonas francas permanentes –ZFP– habilitadas en Colombia a mayo de 2024

Anexo 3. Zonas francas permanentes especiales –ZFPE– habilitadas en Colombia a mayo de 2024

Recursos Actualícese

A continuación, te presentamos brevemente lo que podrás conocer accediendo a esta publicación:

¿Qué es la planeación tributaria?

En esta nueva entrega de libros digitales con el sello de Actualícese abordaremos una serie de inquietudes habituales, surgidas al momento de llevar a cabo la planeación tributaria de una empresa. Iniciemos con el por qué es indispensable hacer una correcta planeación tributaria.

Al respecto, podemos definirla como el mapa que te permite navegar con seguridad en el complejo mundo fiscal colombiano. No se trata solo de cumplir con las obligaciones tributarias, sino de maximizar los beneficios dentro del marco legal. Es la oportunidad de reducir el impacto fiscal y asegurar que tu empresa esté preparada para el futuro.

¡Atento! Planeación no es igual a evasión o elusión

Es fundamental entender la diferencia entre la planeación tributaria (legal y estratégica) y la evasión o elusión fiscal (prácticas ilegales o poco éticas). Mientras que la planeación aprovecha las oportunidades que ofrece la ley, la evasión oculta ingresos o infla gastos, lo cual es ilegal.

Las estrategias fiscales deben ser genuinas. Los actos sin razones económicas o comerciales claras pueden considerarse abuso tributario, lo que podría llevar a sanciones graves por parte de la Dian.

Fases de la planeación tributaria: te las explicamos en detalle

Son 4 las fases principales que debes atender para llevar a cabo una exitosa planeación tributaria. A grandes rasgos debes tener en cuenta lo siguiente:

1. Conoce a fondo tu negocio

Antes de planificar, es esencial analizar la estructura jurídica y operativa de tu empresa. Factores como el tamaño, la composición del capital y los planes de inversión determinan qué oportunidades fiscales puedes aprovechar.

2. Diagnóstico: revisa el estado de tus obligaciones

Verifica que tus declaraciones tributarias estén al día. Un análisis minucioso de tus obligaciones formales y sustanciales te permitirá evitar sanciones y descubrir áreas de mejora.

3. Detecta oportunidades fiscales

Las leyes colombianas ofrecen diversos beneficios tributarios, desde deducciones hasta incentivos geográficos. Aprovecha estas herramientas para reducir tu carga impositiva y liberar recursos para reinversión.

4. Diseña un plan de transición

Toda estrategia debe ir acompañada de un plan de acción detallado. Define los objetivos, forma un equipo competente y desarrolla un cronograma claro para implementar las mejoras fiscales que proyectes.

Te invitamos a estudiar en detalle cada una en esta completa publicación. ¡Accede ya!

Índices de coherencia tributaria: una brújula para auditar impuestos y evitar sanciones

Las sanciones pueden ser costosas y evitables si realizas una planeación adecuada. Mantén actualizada tu contabilidad, realiza las declaraciones en los plazos establecidos y verifica siempre que tus obligaciones estén al día.

Profundiza en este tema accediendo al libro Impuesto de renta 2025: claves para su planeación tributaria eficiente en Colombia.

Actualícese te ofrece infografías, modelos prácticos, y videos explicativos para facilitar tu planeación. Con estos recursos, estarás preparado para enfrentar cualquier cambio en la normativa fiscal y asegurar el éxito de tu empresa en 2025.

[Libro] Guía para preparar y presentar declaraciones de renta de personas naturales año gravable 2023, con formatos 2516 y 2517

Encuentra un análisis claro y organizado sobre la declaración de renta de personas naturales, elaborado por el Dr. Diego Guevara, utilizando para ello la normatividad expedida hasta el 31 de mayo de 2024, videoconferencias que despejarán tus dudas y un compilado de herramientas diseñadas exclusivamente para ti.

Si deseas conocer en detalle todo lo que te ofrece esta publicación, te invitamos a examinar su tabla de contenido:

TABLA DE CONTENIDO

Formularios 110 y 210 (con instructivos) para declaraciones de renta régimen ordinario año gravable 2023 y/o fracción de año gravable 2024. Formularios 160 (con instructivo) para declaración de activos en el exterior a enero 1 de 2024. Formulario 220 (con instructivo) para certificar rentas de trabajo del año gravable 2023

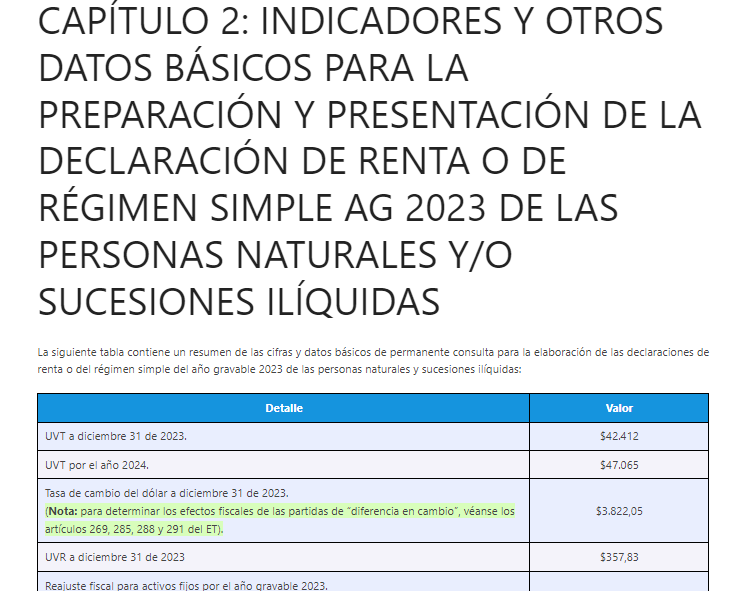

Indicadores y otros datos básicos para la preparación y presentación de la Declaración de renta o de Régimen simple año gravable 2023 de las personas naturales y/o sucesiones ilíquidas

Cuadro temático de los cambios introducidos al Estatuto Tributario Nacional, y a otras normas por fuera de dicho E.T., mediante leyes de los años 2022 y sentencias de la Corte Constitucional del año 2023, pero que se relacionaron solamente con normas sustantivas que sí tienen relación con el impuesto de renta y ganancia ocasional de las personas naturales y/o sucesiones ilíquidas, y que son cambios que solo empezaban a tener efecto en el año gravable 2023

Cambios introducidos por la Ley 2277 de 2022 a la liquidación del impuesto de renta y de ganancia ocasional de las personas naturales residentes y no residentes

Solicitud de información sobre el “Género” de la persona natural y/o sucesión ilíquida

Reconocimiento de “ingresos en especie” por parte de las personas naturales residentes o no residentes

Modificación y/o eliminación de ingresos no gravados por operaciones en la venta de acciones, o por capitalizaciones de dividendos

Nueva presunción de derecho respecto de los costos y/o deducciones por mano de obra para el caso de los cultivadores de papa

Nuevas prohibiciones expresas que impiden tomar como un costo o deducción los valores causados o pagados por las afiliaciones a clubes sociales o los pagos laborales con el personal de apoyo a la vivienda. Eliminación adicional del beneficio de poder tomar como un descuento tributario en el impuesto de renta el 50% del valor pagado por concepto de impuesto de industria y comercio y su complementario de avisos y tableros. Comentarios a la sentencia de la Corte Constitucional que estableció la inexequibilidad de la prohibición que se había establecido inicialmente sobre la deducción de regalías pagadas al Estado por la explotación de recursos naturales

Eliminación de la deducción que los empleadores podían hacer cuando realizaran aportes voluntarios a los fondos mutuos de inversión constituidos en conjunto con sus trabadores

Eliminación de la norma que permitía calcular de forma especial entre los años 2017 y 2027 la deducción por concepto de la amortización de las inversiones en la exploración, desarrollo y construcción de minas, y yacimientos de petróleo y gas

Eliminación de la deducción por concepto de donaciones y/o inversiones en investigación, desarrollo tecnológico e innovación, o por donaciones para becas de estudiantes de estratos 1, 2 y 3, o por donaciones al Fondo Francisco José de Caldas, o por donaciones al ICETEX para financiar educación de miembros de la fuerza pública, o por donaciones a INNPULSA

Empresarios del sector turismo ubicados en San Andrés, Providencia y Santa catalina, y que fueron afectados por el huracán Iota, podrán deducir otra vez, durante el año 2023, una mayor parte de los valores pagados o abonados en cuenta por concepto de salarios y prestaciones sociales

Eliminación de algunas rentas exentas contempladas en los artículos 207-2, 235-2, 235-3 y 235-4 del ET, relacionadas con las rentas exentas por hoteles construidos por personas naturales y jurídicas entre 2003 y 2016, o con explotación de cultivos, o con la prestación de transporte fluvial, o con las megainversiones

Aumento en la tributación de los ingresos por dividendos no gravados y gravados de los años 2017 y siguientes obtenidos por personas naturales residentes o no residentes

Nuevos ajustes a la cedulación de las personas naturales y/o sucesiones ilíquidas residentes (obligadas o no a llevar contabilidad). Incluye la utilización de un nuevo descuento tributario calculado sobre el ingreso obtenido por dividendos no gravados de los años 2017 y siguientes

Modificaciones a los descuentos tributarios contemplados en los artículos 256, y 257-2 del ET, relacionados con inversiones realizadas en investigación, desarrollo tecnológico o innovación, o por donaciones tendientes a lograr la inmunización de la población colombiana frente al covid-19 y cualquier otra pandemia

Modificaciones a las ganancias ocasionales exentas por concepto de indemnizaciones en seguros de vida, o por herencias o por la venta de la casa o apartamento de habitación

Aumentos en las tarifas del impuesto de ganancias ocasionales para conceptos diferentes a loterías, rifas y similares

Creación del nuevo “impuesto voluntario” en la liquidación del impuesto de renta y complementarios

Fundamentos básicos del Impuesto de Renta y complementarios, o del Régimen Simple, por el año gravable 2023 para Personas naturales y sucesiones ilíquidas colombianas y extranjeras, obligadas y no obligadas a llevar contabilidad, residentes y no residentes

¿Por qué es importante el factor Residencia en el caso de las personas naturales y/o sucesiones ilíquidas?

Distinción de las categorías de las personas naturales según sus actividades económicas: obligadas y no obligadas a llevar contabilidad

Análisis de diferencias y similitudes en el impuesto de renta y de ganancia ocasional por el año gravable 2023 para las “personas naturales y/o sucesiones ilíquidas residentes” y las “personas naturales y/o sucesiones ilíquidas no residentes”

Características básicas de la depuración que se debe efectuar dentro de cada una de las 3 cédulas en que se descompondrá la renta ordinaria del año gravable 2023 de las “personas naturales y/o sucesiones ilíquidas residentes” (colombianas o extranjeras, obligadas o no a llevar contabilidad o que la llevan en forma voluntaria) que se quedaron en el régimen ordinario

Características básicas del Régimen simple de tributación y su aplicación durante el año gravable 2023

¿Cuáles personas naturales del régimen ordinario fueron solo contribuyentes en el 2023, y cuáles se convierten en contribuyentes obligadas a declarar por el año gravable 2023?

Cuadro con los seis requisitos que se deben cumplir en su totalidad las personas naturales y/o sucesiones ilíquidas residentes (colombianas o extranjeras, obligadas o no a llevar contabilidad), pertenecientes al régimen ordinario (pues no se trasladaron al Régimen Simple) para quedar exoneradas de presentar la declaración de renta y complementarios por el año 2023

Cómo interpretar el requisito 5 (“compras y consumos totales en el año 2023”)

Cómo interpretar el requisito 6 (“valor total de sus consignaciones bancarias, depósitos o inversiones financieras durante el año 2023”)

Efectos de la declaración presentada por un no obligado a declarar y que tampoco tiene el permiso para presentarla voluntariamente

Documento que reemplaza la declaración para el no obligado a declarar

Activos en el exterior a enero 1 de 2024: ¿Quiénes deberán reportarlos y en qué formulario?

Cálculo y manejo de la diferencia en cambio para obligados y no obligados a llevar contabilidad luego de los cambios de la Ley 1819 de 2016

Deducción de Intereses del año 2023 a favor de los no vinculados económicamente requiere obtener certificados especiales que se deben expedir antes del vencimiento de la presentación de la declaración de renta año gravable 2023

Manejo de los ingresos que constituyen ganancias ocasionales por herencias, por la venta de la casa de habitación consignando el dinero luego en las cuentas AFC, y por loterías, rifas y similares

Proceso de bancarización del artículo 771-5 : doctrina de la DIAN contenida en el Concepto 19439 de julio 27 de 2018 reinterpreta los parágrafos de dicha norma pero fue afectada con fallo del Consejo de Estado de julio 29 de 2023 para el expediente 26676

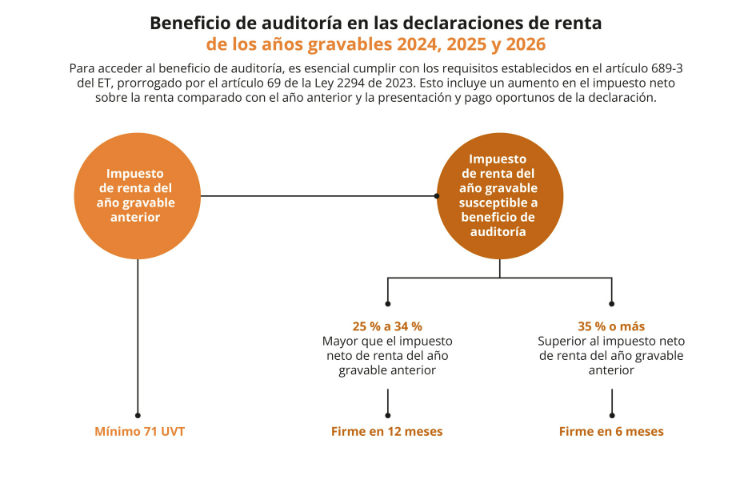

Beneficio de auditoría del artículo 689-3 del ET para el cierre del año gravable 2023

Impuesto diferido al cierre del 2023 para contribuyentes que se hayan acogido al Régimen simple en el 2024

Inscripción en el RUT para personas naturales que declaran renta por primera vez

Novedades en la elaboración y entrega de los formatos 2516 y 2517 para año gravable 2023 los cuales estarán a cargo de las personas naturales y/o sucesiones ilíquidas que por el 2023 se quedaron en el régimen ordinario y llevaron contabilidad en Colombia de forma obligatoria o voluntaria

Ejercicio práctico con la depuración de la renta ordinaria y la Renta presuntiva en la declaración de renta año gravable 2023 de un asalariado residente

Impuesto anual al patrimonio con vigencia permanente, creado con la Ley 2277 de diciembre 13 de 2022, el cual recaerá sobre personas naturales y sucesiones ilíquidas (del régimen ordinario o del simple) e inició a cobrarse sobre los patrimonios líquidos poseídos a enero 1 de 2023

Ley 2277 de 2022 modificó instrucciones sobre la liquidación oficial de las declaraciones tributarias para los omisos mediante la figura de “facturación del impuesto”

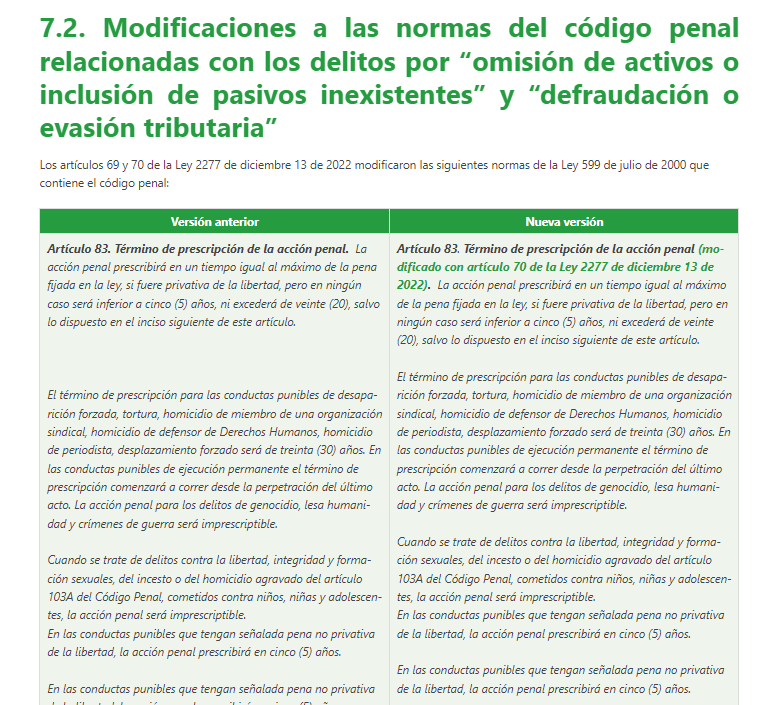

Ley 2277 de 2022 modificó las normas penales por activos omitidos, pasivos inexistentes, ingresos omitidos, costos y deducciones inexistentes, anticipos y retenciones inexistentes

A continuación, te presentamos brevemente lo que podrás conocer accediendo a esta publicación:

Cambios introducidos en la normatividad relacionada con la declaración de renta de personas naturales

Abordaremos en detalle, de la mano del Dr. Guevara, la normatividad expedida hasta la fecha de cierre de edición de esta obra (mayo 31 de 2024), con el ánimo de hacer algunos comentarios pertinentes sobre dicha normatividad aplicable a la declaración de renta de personas naturales por el año gravable 2023.

Para ello, pondremos a tu disposición, además de toda la información necesaria sobre este tema, un cuadro temático de los cambios introducidos al Estatuto Tributario Nacional, y a otras normas por fuera de dicho ET, mediante leyes de los años 2022 y sentencias de la Corte Constitucional del año 2023, pero que se relacionaron solamente con normas sustantivas que sí tienen relación con el impuesto de renta y ganancia ocasional de las personas naturales y/o sucesiones ilíquidas, y que son cambios que solo empezaban a tener efecto en el año gravable 2023.

Preguntas frecuentes sobre la declaración de renta

¿Cuáles personas del régimen ordinario fueron solo contribuyentes en el 2023, y cuáles se convierten en contribuyentes obligadas a declarar por el año gravable 2023? ¿Qué documento reemplaza la declaración para el no obligado a declarar? ¿Quiénes deberán reportar los activos en el exterior a enero 1 de 2023 y en qué formulario? ¿Cuáles son las novedades en la elaboración y entrega de los formatos 2516 y 2517 para el año gravable 2023?

No solo encontrarás la explicación minuciosa de cada una de las temáticas relacionadas con la correcta presentación de la declaración de renta de personas naturales. También contarás con múltiples videoconferencias impartidas por nuestro líder en investigación tributaria, el Dr. Diego Guevara, quien despejará en cada una de ellas todas las posibles dudas en torno a este importante tema.

[Libro] Generalidades y cambios en la declaración de renta de personas naturales AG 2023

Se aproximan las fechas de presentación de la declaración de renta de personas naturales por el año gravable 2023.

Encuentra en esta publicación la información más completa y las herramientas más relevantes, para que la puedas realizar fácil, rápido y sin omitir detalle.

Si deseas conocer en detalle todo lo que te ofrece esta publicación, te invitamos a examinar su tabla de contenido:

TABLA DE CONTENIDO

Pasos para preparar la declaración de renta de personas naturales

Paso 1: evalúa si el declarante es o no residente fiscal en Colombia

Paso 2: determina si la persona natural es contribuyente del impuesto sobre la renta

Paso 3: confirma si el contribuyente está obligado o no a llevar contabilidad

Paso 4: verifica si el contribuyente se encuentra obligado a declarar

Paso 5: identifica la fecha para presentar la declaración de renta

Paso 6: verifica el cumplimiento de los requerimientos previos

Paso 7: selecciona el formulario

Paso 8: identifica cuáles cédulas del formulario deberás diligenciar

Paso 9: estudia las novedades de la declaración de renta de las personas naturales AG 2023

Paso 10: diligencia el formulario 210

Paso 11: carga la declaración de renta en la plataforma Muisca

Conciliación fiscal

Plazo para presentar el formato de conciliación fiscal por el año gravable 2023

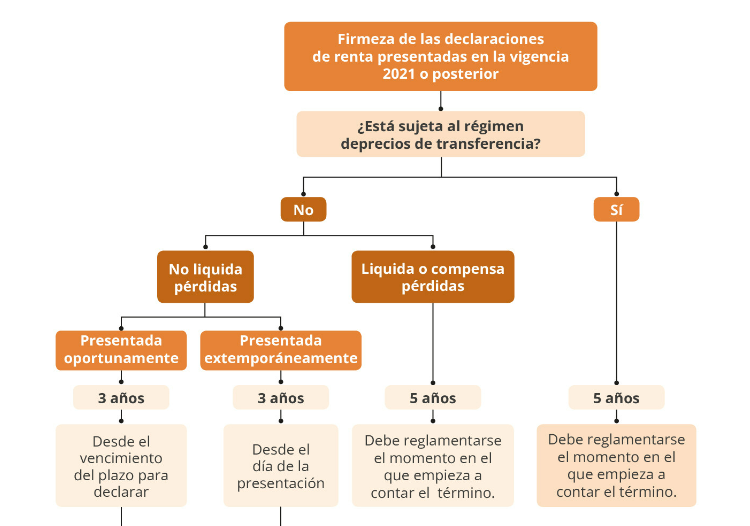

Firmeza de la declaración de renta y beneficio de auditoría

Firmeza de la declaración de renta

Beneficio de auditoría para la declaración de renta

Régimen sancionatorio

Recursos Actualícese

La declaración de rentaes un compromiso fiscal por el cual las personas naturales informan anualmente a la Dian sus ingresos, ganancias ocasionales, costos y gastos.

Por el año gravable 2023, la declaración de renta de las personas naturales deberá atender las novedades introducidas por la Ley de reforma tributaria 2277 de 2022, la cual contempla varios cambios para esta clase de contribuyentes.

Además, de acuerdo con el artículo 1 del Decreto 2229 de diciembre 22 de 2023, los plazos para su vencimiento en 2024 se cumplen entre el 12 de agosto y el 24 de octubre, según el último dígito del NIT del contribuyente.

A continuación, te presentamos a grandes rasgos lo que podrás conocer accediendo a esta publicación:

Pasos para preparar la declaración de renta de personas naturales

Los siguientes son 11 sencillos pasos que debes seguir para preparar la declaración de renta de una persona natural. Veamos:

Paso 1: evalúa si el declarante es o no residente fiscal en Colombia

Paso 2: determina si la persona natural es contribuyente del impuesto sobre la renta

Paso 3: confirma si el contribuyente está obligado o no a llevar contabilidad

Paso 4: verifica si el contribuyente se encuentra obligado a declarar

Paso 5: identifica la fecha para presentar la declaración de renta

Paso 6: verifica el cumplimiento de los requerimientos previos

Paso 7: selecciona el formulario

Paso 8: identifica cuáles cédulas del formulario deberás diligenciar

Paso 9: estudia las novedades de la declaración de renta de las personas naturales AG 2023

Paso 10: diligencia el formulario 210

Paso 11: carga la declaración de renta en la plataforma Muisca

Conciliación fiscal: esto es lo que deberán tener en cuenta los contribuyentes del impuesto de renta por el AG 2023

La Ley 2277 de 2022 había introducido diversos cambios al ET para modificar la forma que las personas jurídicas y naturales liquidarán su impuesto de renta de los años gravables 2023 y siguientes.

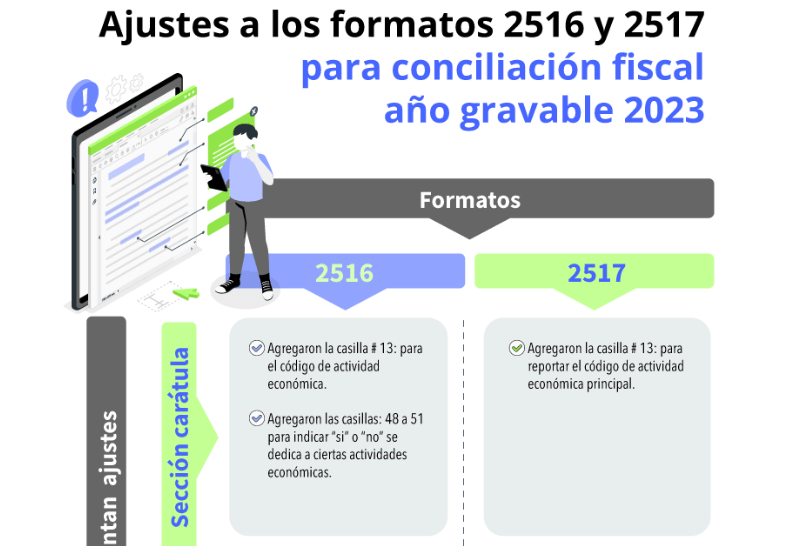

En consecuencia, la Dian expidió la Resolución 011147 de diciembre de 2023, por medio de la cual se efectuaron múltiples ajustes a los formatos 2516 y 2517 que se emplean como anexos de “conciliación fiscal” para los contribuyentes del impuesto de renta (tanto de personas naturales como jurídicas) que estén obligados a llevar contabilidad o que la llevan de forma voluntaria y que presentan cada año sus declaraciones en los formularios 110 y 210.

Otras inquietudes alrededor de la declaración de renta de personas naturales

¿Cuál es el período de firmeza para las declaraciones de renta de personas naturales? ¿A qué sanciones se enfrenta el contribuyente que no atienda esta obligación tributaria? ¿Qué otros aspectos se deben tener en cuenta al momento de preparar y presentar correctamente la declaración?

Encuentra en esta publicación las respuestas a estas y otras preguntas frecuentes alrededor de este importante tema. ¡Accede ahora!

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

[Libro] Generalidades y cambios en la presentación de información exógena tributaria AG 2023

El reporte de información exógena constituye un conjunto de datos que debe entregarse periódicamente a la Dian, el cual realiza con respecto a las operaciones con terceros.

A continuación, te entregamos toda la información necesaria y lo mejor de nuestras herramientas, para que reportes la exógena fácilmente.

Si deseas conocer en detalle todo lo que te ofrece esta publicación, te invitamos a examinar su tabla de contenido:

TABLA DE CONTENIDO

Introducción

¿Qué es la información exógena?

¿Cuáles normas reglamentan la información exógena del año gravable 2023?

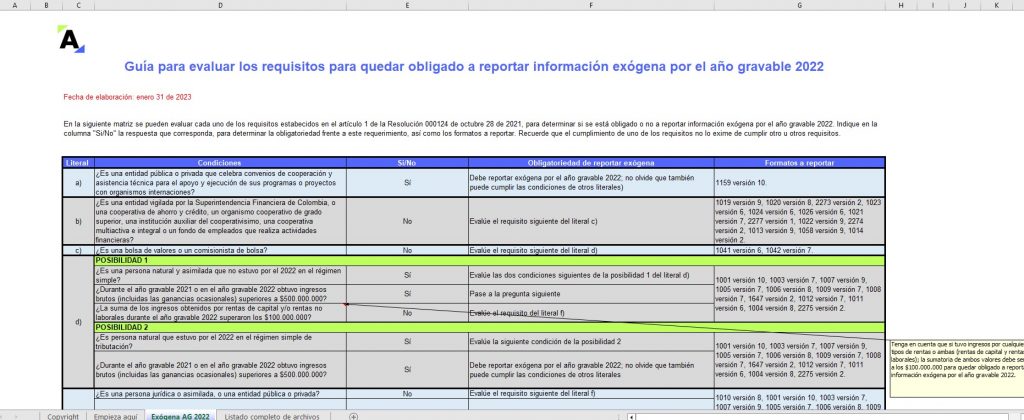

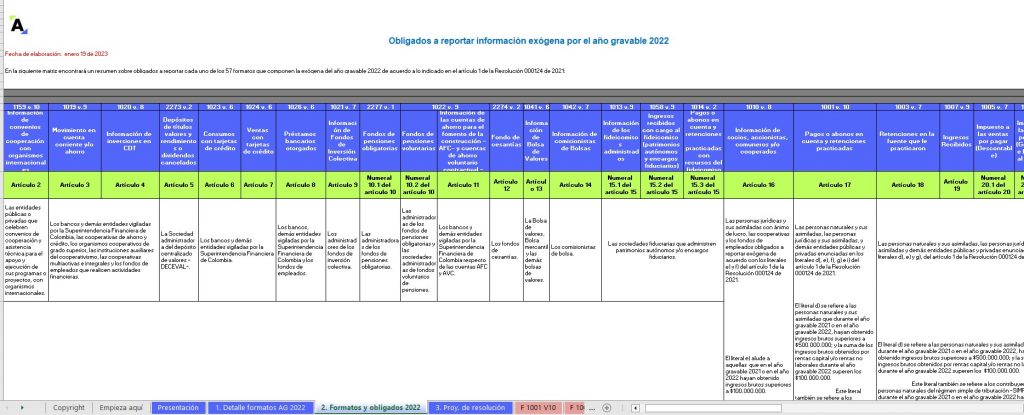

Obligados a presentar el reporte de información exógena por el año gravable 2023

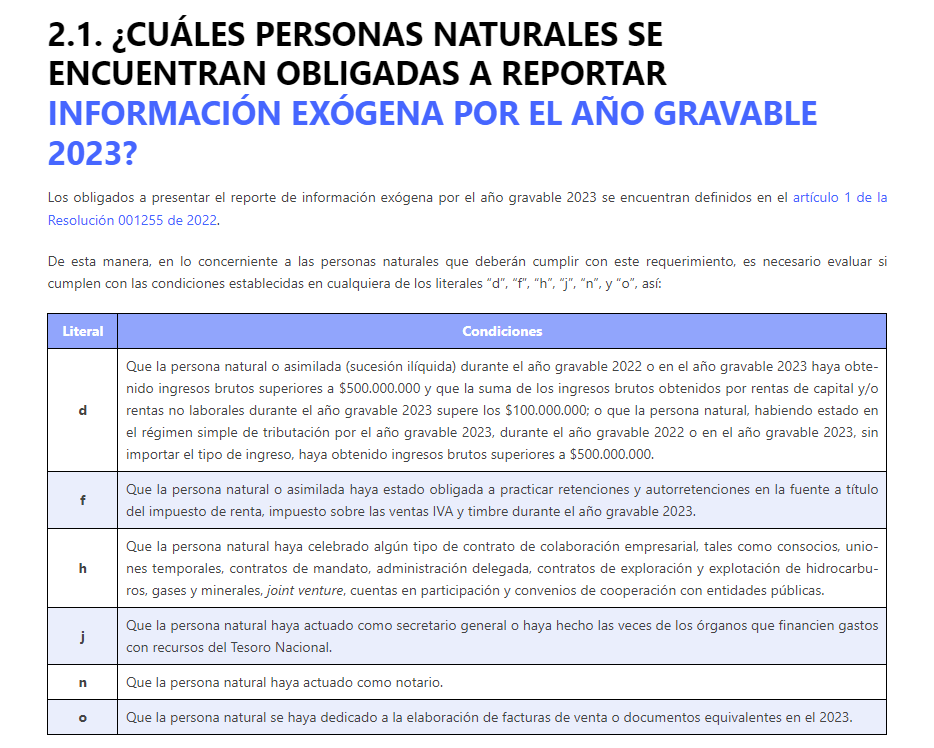

¿Cuáles personas naturales se encuentran obligadas a reportar información exógena por el año gravable 2023?

No obligados a entregar el reporte de información exógena por el año gravable 2023

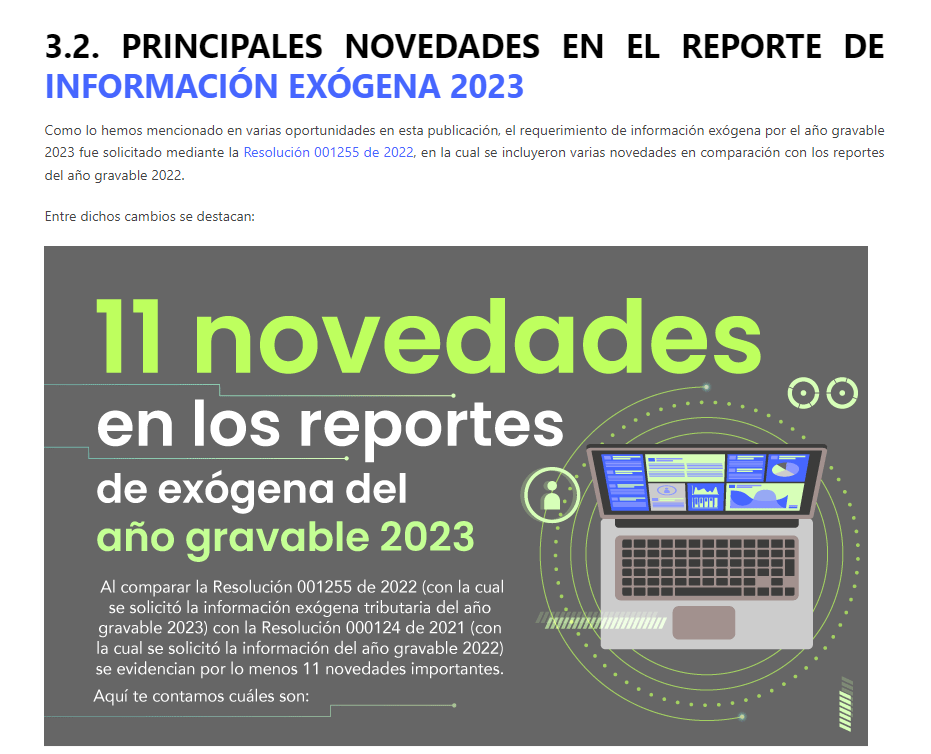

Novedades y pasos para la presentación del reporte de información exógena AG 2023

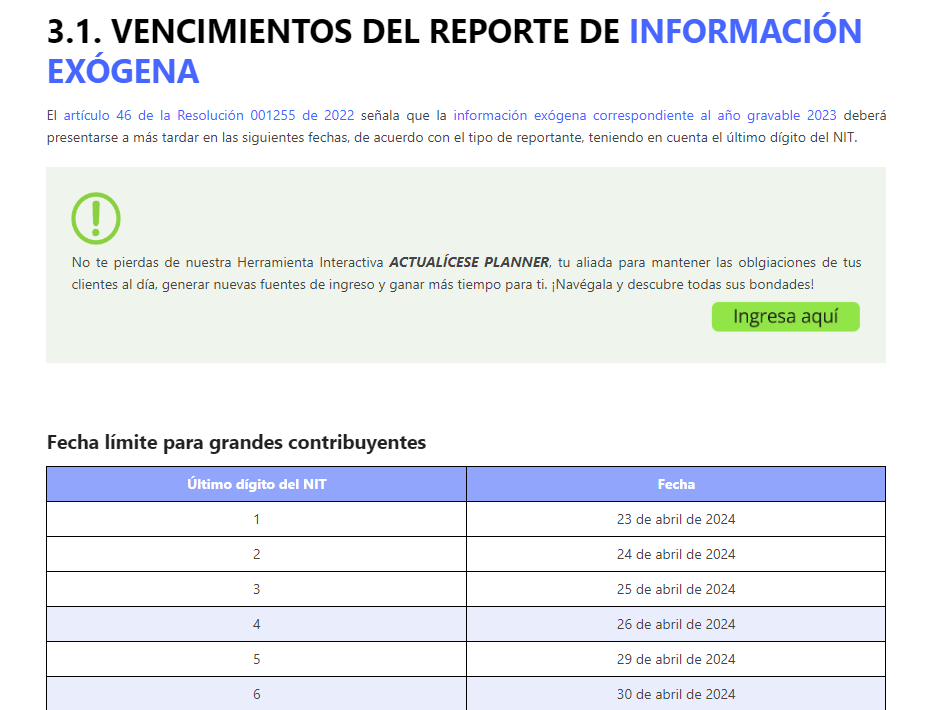

Vencimientos del reporte de información exógena

¿El requerimiento de información exógena del año gravable 2023 aún puede cambiar?

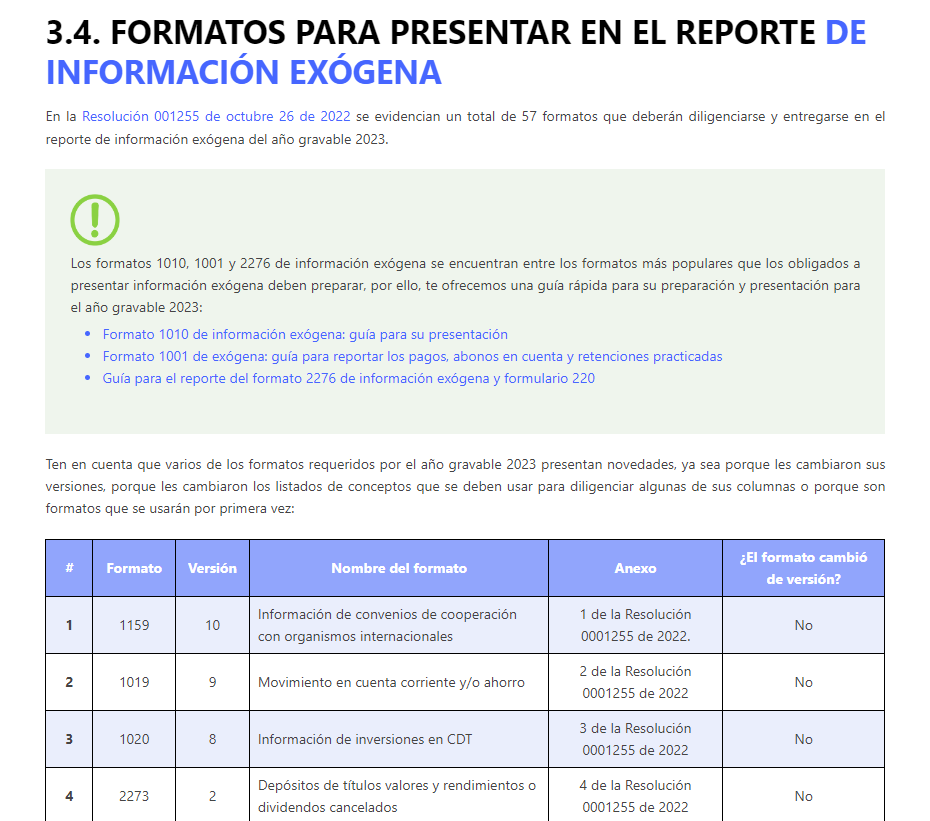

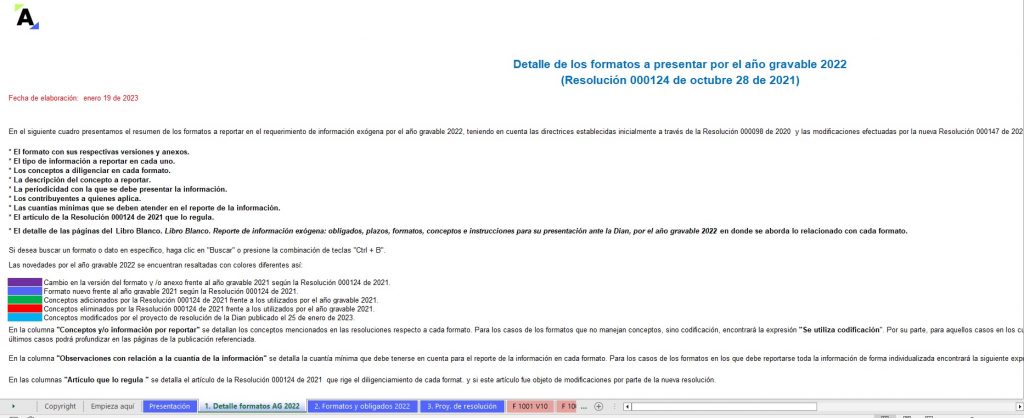

Formatos para presentar en el reporte de información exógena

¿Cuáles son los errores más frecuentes al presentar la información exógena?

A continuación, te presentamos a grandes rasgos lo que podrás conocer accediendo a esta publicación:

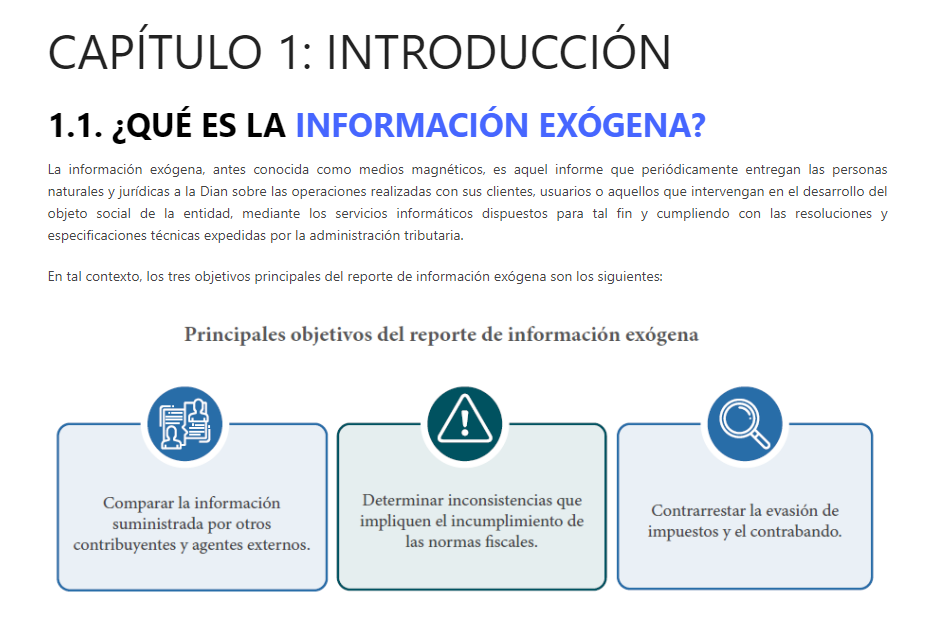

Un repaso de qué es la información exógena

La información exógena consiste en un informa que debe presentarse periódicamente ante la Dian, por parte de las personas naturales y jurídicas, sobre las operaciones realizadas con sus clientes, usuarios o aquellos que intervengan en el desarrollo del objeto social de la entidad, mediante los servicios informáticos dispuestos para tal fin y cumpliendo con las resoluciones y especificaciones técnicas expedidas por la administración tributaria.

Pero ¿cuál es el fin de este reporte?

Objetivos principales del reporte de información exógena

Los objetivos principales de este reporte son:

Comparar la información suministrada por otros contribuyentes y agentes externos.

Determinar inconsistencias que impliquen el incumplimiento de normas fiscales.

Contrarrestar la evasión de impuestos y el contrabando.

¿Qué normatividad debes estudiar para cumplir con esta obligación tributaria?

Mediante la Resolución 001255 del 26 de octubre de 2022 la Dia fijó los medios de presentación de esta información, acompañados de las precisiones que deben tener en cuenta las personas naturales, jurídicas y demás obligados.

Ahora bien, ¿tienes claro si estás o no obligado a presentar la información exógena por el año gravable 2023? En esta publicación encontrarás la información detallada que te permitirá determinar si efectivamente debes llevar a cabo este proceso ante la administración tributaria.

Otras preguntas frecuentes sobre la información exógena tributaria

Si has leído hasta este punto, seguramente te surgen dudas como: ¿cuáles son los errores más frecuentes en los que puedo incurrir al presentar este reporte?, ¿cuándo finalizan los vencimientos?, ¿qué sanciones me pueden aplicar si no atiendo esta obligación correctamente?, entre muchas otras.

En esta nueva entrega de nuestros libros digitales encontrarás las respuestas a estas y más interrogantes, brindándote todas las herramientas necesarias para que cumplas con tus labores profesionales exitosamente.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

[Libro Blanco] Novedades para la preparación y presentación de la información exógena tributaria a la Dian en medios electrónicos

Encuentra toda la información necesaria para presentar correctamente la información exógena en esta completa publicación elaborada por el Dr. Diego Guevara, acompañada de videoconferencias y herramientas fundamentales para estar a la vanguardia en tus labores profesionales.

Si deseas conocer en detalle todo lo que te ofrece esta publicación, te invitamos a examinar su tabla de contenido:

TABLA DE CONTENIDO

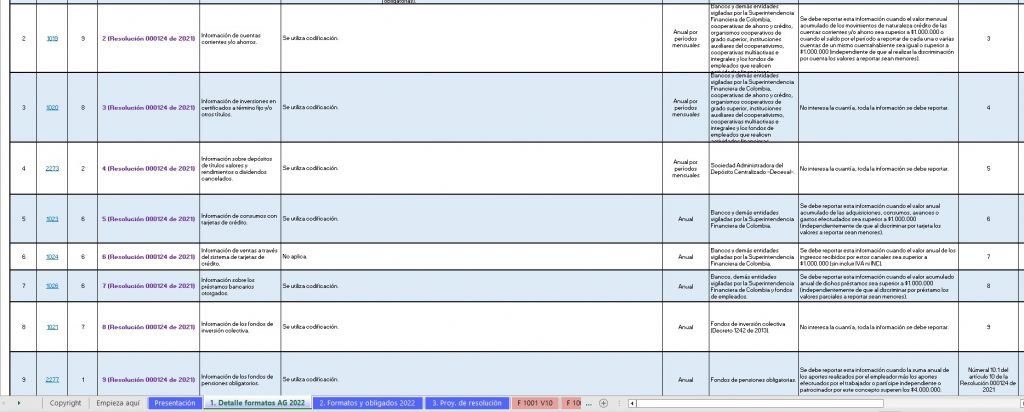

Cuadro sinóptico: resumen de las categorías de informantes por el año gravable 2023 y los formatos que deben utilizar (incluyendo las novedades que se detectan en cada formato)

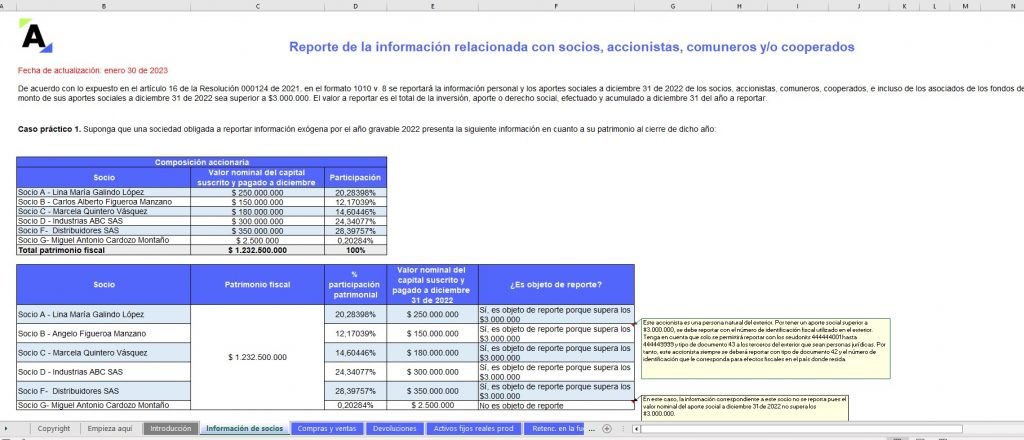

Ejemplos prácticos para algunos de los reportes exigidos por el año gravable 2023 en la Resolución 1255 de octubre 26 de 2022 (artículos 631 y 631-3 del ET)

Reporte literal “a” del artículo 631 del ET.

Reporte literales “b” y “e” del artículo 631 del ET.

Descuentos tributarios tomados en la declaración de renta o del régimen simple del año gravable 2023.

Otros datos de la declaración de renta o de ingresos y patrimonio 2023, y de las declaraciones de IVA del 2023.

Reportes de empleadores que expidan formularios 220 con los datos por pagos y/o abonos por rentas de trabajo y pensiones durante el 2023.

Suministro de la información exógena tributaria del año gravable 2023 a través del portal de internet de la Dian

¿Qué son los SIE?

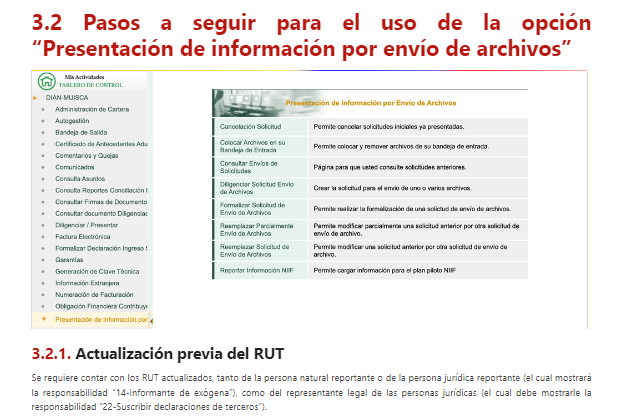

Pasos a seguir para el uso de la opción “presentación de información por envío de archivos”.

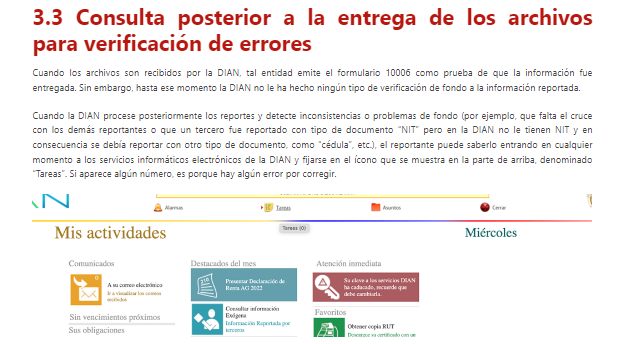

Consulta posterior a la entrega de los archivos para verificación de errores.

Corrección a los reportes inicialmente enviados.

Prevalidadores para la elaboración o validación de la información exógena tributaria del año gravable 2023

Usos que pueden darse a los prevalidadores tributarios diseñados por la Dian.

Requisitos técnicos que debe tener el equipo en el cual se vayan a utilizar los prevalidadores.

A continuación, te presentamos brevemente lo que podrás conocer accediendo a esta publicación:

Un repaso de la normatividad expedida a la fecha con relación a la información exógena AG 2023

Iniciaremos nuestro recorrido por esta publicación haciendo un breve repaso, de la mano del Dr. Guevara, de la normatividad expedida hasta la fecha de cierre de edición de esta obra (abril de 2024), con el ánimo de hacer algunos comentarios pertinentes sobre dicha normatividad aplicable a la información exógena tributaria solicitada por la Dian por el año gravable 2023.

Informantes por el año gravable 2023: ¿qué formato deberán utilizar?

En esta publicación se analizará minuciosamente cuáles son las categorías de informantes de exógena por el año gravable 2023 y los formatos que deben usar, respectivamente para el suministro de la información solicitada a través del portal de la Dian.

Lo anterior, acompañado de las novedades normativas aplicables en cada caso y, por supuesto, de un amplio listado de herramientas desarrolladas por el Dr. Guevara, para lleves a cabo tus labores profesionales exitosamente.

¿Qué beneficios te brinda esta publicación?

No solo encontrarás la explicación minuciosa de cada una de las temáticas relacionadas con la correcta presentación de la información exógena tributaria a la Dian. También contarás con múltiples videoconferencias impartidas por nuestro líder en investigación tributaria, el Dr. Diego Guevara, quien despejará en cada una de ellas todas las posibles dudas en torno a este importante tema.

[Libro Blanco] Novedades en la preparación y presentación de la declaración de renta o de ingresos y patrimonio de personas jurídicas, y de la declaración anual del régimen simple de tributación, AG 2023

Aprende de la mano del Dr. Guevara cómo presentar correctamente la declaración de renta de personas jurídicas y la declaración anual del régimen simple, considerando los cambios introducidos con los decretos reglamentarios expedidos en el 2023, así como los cambios que en su momento introdujeron las leyes 2238 y 2240 de 2022 y la Ley 2277 de 2022.

Si deseas conocer en detalle todo lo que te ofrece esta publicación, te invitamos a examinar su tabla de contenido:

TABLA DE CONTENIDO

Información básica aplicable tanto a los declarantes de renta (ya sea en el régimen ordinario o en el especial) como a los declarantes de ingresos y patrimonio y a los del régimen simple

Indicadores básicos para la preparación y presentación de la declaración de renta y/o de ingresos y patrimonio año gravable 2023 de las personas jurídicas, y para la preparación y presentación de la declaración anual del régimen simple año gravable 2023.

Cuadro temático de cambios introducidos al Estatuto Tributario, y a otras normas, mediante leyes de los años 2022 y sentencias de la Corte Constitucional del año 2023, pero que se relacionaron solamente con normas sustantivas que sí tienen relación con el impuesto de renta y de ganancia ocasional de las personas jurídicas o con la declaración anual del régimen simple, y que son cambios que solo empezaban a tener efecto en el año gravable 2023.

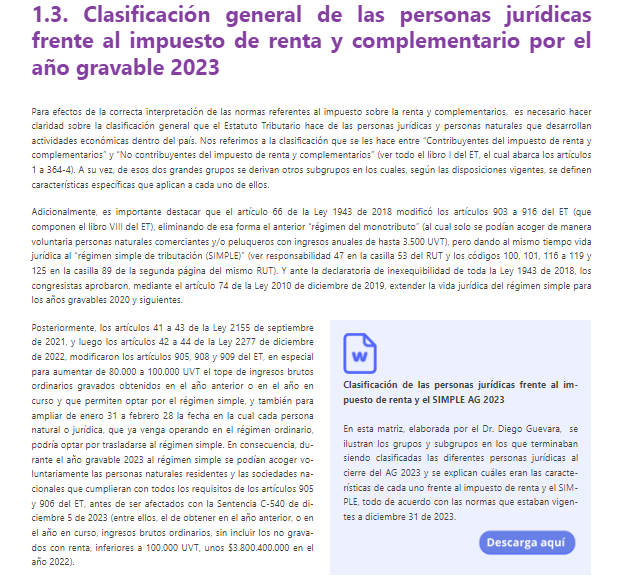

Clasificación general de las personas jurídicas frente al impuesto de renta y complementario por el año gravable 2023.

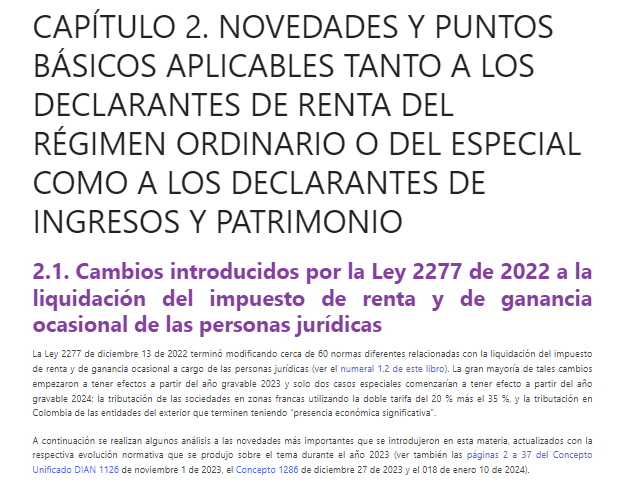

Novedades y puntos básicos aplicables tanto a los declarantes de renta del régimen ordinario o del especial como a los declarantes de ingresos y patrimonio

Cambios introducidos por la Ley 2277 de 2022 a la liquidación del impuesto de renta y de ganancia ocasional de las personas jurídicas.

Régimen simple de tributación y su aplicación durante el AG 2023

Novedades en procedimiento tributario aplicable a todos los tipos de declarantes

Listado de grandes contribuyentes para años 2023 y 2024 fue definido por la DIAN en diciembre de 2022.

Ley 2277 de 2022 modificó las normas penales por activos omitidos, pasivos inexistentes, ingresos omitidos, costos y deducciones inexistentes, anticipos y retenciones inexistentes.

Tributación de los dividendos gravados y no gravados que perciban las personas jurídicas (nacionales o extranjeras), y el complejo caso de la “retención trasladable”, luego de ser reglamentados con el decreto 1103 de julio de 2023

Tributación y retención en la fuente para los dividendos de los años 2016 y anteriores, o 2017 y siguientes, percibidos en Colombia por sociedades nacionales

A continuación, te compartimos brevemente lo que podrás conocer accediendo a esta publicación:

Novedades normativas para presentar la declaración de renta de personas jurídicas y del SIMPLE AG 2023

Son numerosas las novedades que se deberán tomar en cuenta para la elaboración y presentación de la declaración de renta de personas jurídicas y de la declaración anual del régimen simple por el año gravable 2023.

Te invitamos a descubrir algunas de ellas:

La correcta definición del patrimonio líquido a diciembre 31 de 2023 con influencia en la presentación de la declaración de activos en el exterior a enero 1 de 2024.

La aplicación de la nueva tarifa del 15% para calcular el impuesto de ganancia ocasional por conceptos diferentes a loterías, rifas y similares (ver la nueva versión del artículo 313 del ET).

La utilización de las nuevas tarifas y un nuevo descuento tributario especial para liquidar el impuesto anual bajo el régimen simple de tributación.

La utilización de una nueva versión del formulario 110 para año gravable 2023 en el cual se incluyen nuevos renglones que permitirán controlar la aplicación de varios de los cambios introducidos de la Ley 2277 de 2022.

La utilización de una versión ajustada del formato 2516, el cual fue ajustado con la Resolución 1147 de diciembre 23 de 2023 por causa de los cambios que se introdujeron con la Ley 2277 de 2022.

La definición de lo que sucederá con el impuesto diferido al cierre del 2023, y con el cálculo del anticipo al impuesto de renta del 2024 y el saldo a favor de la declaración del año gravable 2023, si las sociedades nacionales deciden trasladarse durante el 2024 al Régimen Simple.

¿Qué beneficios te brinda esta publicación?

No solo encontrarás la explicación minuciosa de cada una de las temáticas relacionadas con la correcta presentación de estas obligaciones tributarias.

También contarás con 9 videoconferencias impartidas por nuestro líder en investigación tributaria, el Dr. Diego Guevara, quien despejará en cada una de ellas todas las posibles dudas en torno a este importante tema.

Como es costumbre en cada una de nuestras publicaciones, desde Actualícese también hemos puesto a tu disposición diversas herramientas indispensables, que serán tus aliadas en tu labor profesional. Entre ellos, un cuadro temático con las normas afectadas por la Ley de reforma tributaria 2277 de 2022 y un simulador para contrastar los efectos de pertenecer al régimen ordinario del impuesto a la renta o al régimen simple de tributación AG 2024.

[Libro Blanco] Principales novedades de la Ley 2277 de 2022 de reforma tributaria y su evolución normativa durante 2023

Conoce los pormenores de la Ley de reforma tributaria 2277 de 2022, sus novedades y sus implicaciones, abordadas minuciosamente por el Dr. Diego Guevara, líder de investigación contable y tributaria de Actualícese.

Lo anterior, acompañado de herramientas indispensables para llevar a cabo tus labores profesionales.

Si deseas conocer en detalle todo lo que te ofrece esta publicación, te invitamos a examinar su tabla de contenido:

TABLA DE CONTENIDO

Principales novedades en materia de procedimiento tributario

Reducción transitoria en intereses de mora para declaraciones presentadas sin pago, sanciones de extemporaneidad e intereses de mora para declaraciones pendientes de presentar

Nuevas reglas para presentación y pago de las declaraciones mensuales de retenciones y autorretenciones en la fuente, oportunas o extemporáneas, que se presenten con saldos a pagar inferiores a 10 UVT (aproximadamente $424.120 en el 2023)

Oportunidad hasta marzo de 2023 para subsanar la presunta ineficacia de las declaraciones de IVA que hasta noviembre 30 de 2022 habían sido presentadas con periodicidad equivocada

Inscritos en el Régimen Simple de Tributación presentarán a partir del 2023 la Declaración Anual de Activos en el Exterior

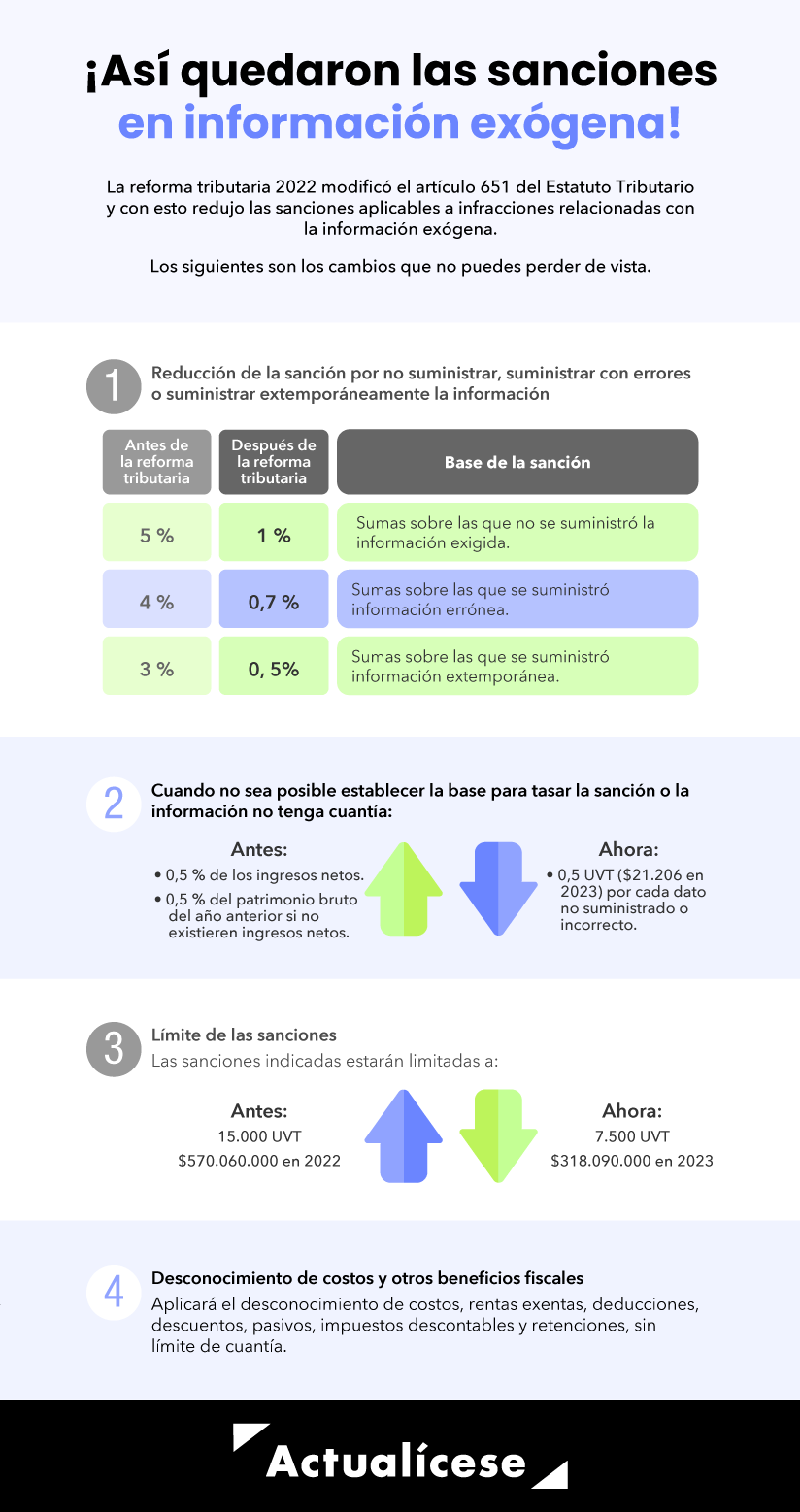

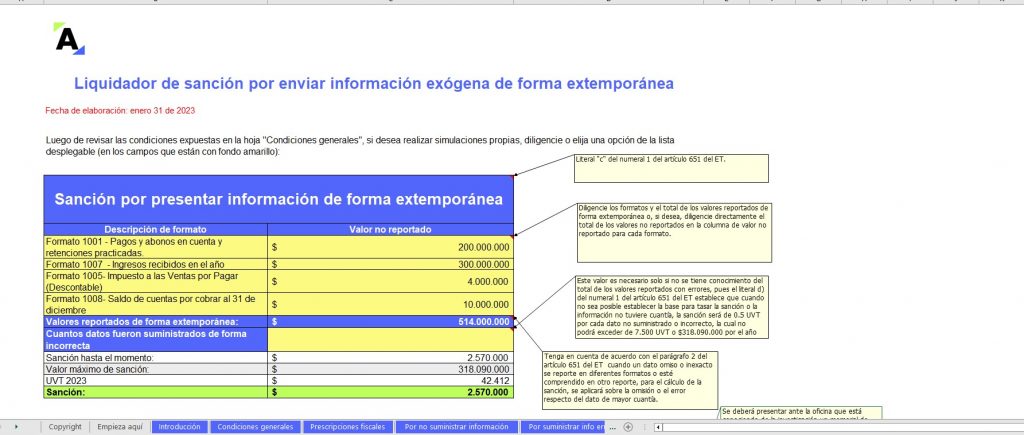

Sanciones relacionadas con la entrega de información exógena a la DIAN fueron reducidas de forma permanente. También se concedió reducción adicional especial transitoria, hasta abril de 2023, para quienes no han presentado información o la presentaron con errores

Liquidación oficial de las declaraciones tributarias mediante la figura de facturación del impuesto se podrá empezar a aplicar no solo a los omisos del impuesto de renta, sino también a los omisos de las declaraciones del IVA y el INC

Principales novedades en materia de IVA y de retenciones o autorretenciones en la fuente a título de los impuestos nacionales (renta, ganancia ocasional, timbre y GMF)

Reducción de las bases gravables especiales a partir de las cuales se genera el IVA para quienes explotan algunos juegos de suerte y azar

Modificaciones al listado de bienes y/o servicios que pueden venderse como excluidos del IVA

Modificaciones al grupo de personas naturales y jurídicas que pueden operar como no responsables del IVA

Eliminación definitiva de las jornadas de tres días anuales para realizar ventas exentas de IVA las cuales solo aplicaban a algunos bienes especiales

Aplicación de retenciones en la fuente a título de renta a las personas naturales del régimen ordinario (residentes o no residentes) que terminen obteniendo ingresos en especie

Ajustes en la retención en la fuente a título de renta por concepto de pagos o abonos en cuenta por rentas de trabajo (laborales y no laborales)

Ajustes en la retención en la fuente a título de renta por concepto de dividendos y/o participaciones pagados o abonados en cuenta a las personas naturales y jurídicas del régimen ordinario o del régimen especial

Nueva retención en la fuente a título de renta que se practicará a partir de enero 1 de 2024 a los pagos o abonos en cuenta que se realicen a personas o entidades ubicadas en otros países con los cuales no se tengan convenios para evitar la doble tributación internacional y que se conviertan en “contribuyentes con presencia económica significativa en Colombia”

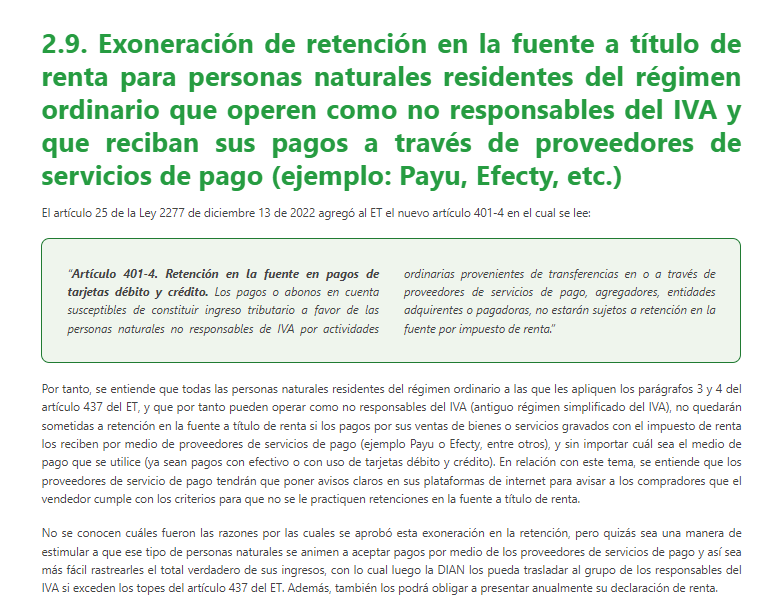

Exoneración de retención en la fuente a título de renta para personas naturales residentes del régimen ordinario que operen como no responsables del IVA y que reciban sus pagos a través de proveedores de servicios de pago (ejemplo: Payu, Efecty, etc.)

Nueva regla para realizar retención en la fuente a título de renta por parte de los aseguradores que cancelen indemnizaciones por seguros de vida

Nuevas reglas para que los notarios no realicen retención en la fuente a título de renta a las personas naturales residentes que vendan su casa o apartamento de habitación y cumplan con lo indicado en la nueva versión del artículo 311-1 del ET

Nuevas reglas para que los notarios realicen retención en la fuente a título del impuesto de timbre en las operaciones donde se vendan bienes raíces por un monto igual o superior a 20.000 UVT (unos $840.000.000 en el 2023), y el inmueble vendido no sea una vivienda urbana ubicada en los estratos 1, 2 o 3 (ver artículos 518 y 530-1 del ET)

Modificaciones en materia de la retención en la fuente que las entidades financieras deben practicar a título del gravamen a los movimientos financieros –GMF–

Creación de tres nuevos impuestos a la producción o importación de plásticos de un solo uso, de bebidas azucaradas o de alimentos ultraprocesados, los cuales comenzaron a aplicar en el año 2023

Nuevo impuesto a la producción o importación de plásticos de un solo uso

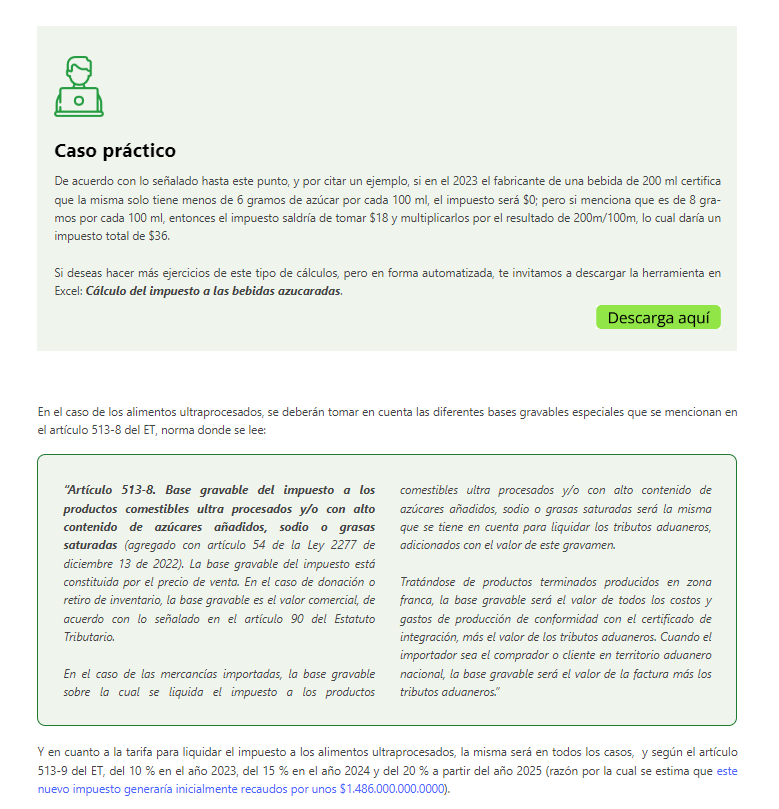

Nuevo impuesto a la producción o importación de bebidas azucaradas y alimentos ultraprocesados

Creación de un nuevo impuesto anual al patrimonio con vigencia permanente, el cual empezó a cobrarse sobre los patrimonios líquidos poseídos a enero 1 de 2023

Características básicas del nuevo impuesto al patrimonio para personas naturales y sucesiones ilíquidas, y algunas personas jurídicas, cuando posean patrimonios líquidos fiscales iguales o superiores a 72.000 UVT

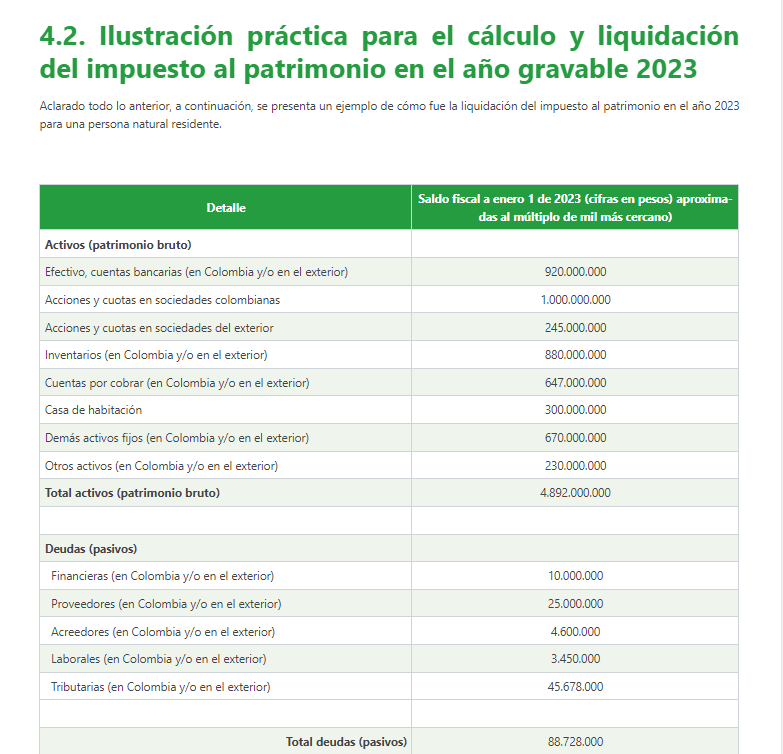

Ilustración práctica para el cálculo y liquidación del impuesto al patrimonio en el año gravable 2023

Cambios aplicables a la liquidación del impuesto de renta y de ganancia ocasional, tanto de personas jurídicas como de personas naturales, que pertenezcan al régimen ordinario o al régimen especial

Cambios que aplicarán por igual tanto a las personas jurídicas nacionales como a las personas naturales residentes, o que aplicarán por igual tanto a las personas jurídicas extranjeras como a las personas naturales no residentes

Cambios que solo aplicarán a las personas jurídicas nacionales o del exterior

Cambios que solo aplicarán a las personas naturales y/o sucesiones ilíquidas (residentes o no residentes) del régimen ordinario

Cambios aplicables a la liquidación del impuesto anual bajo el régimen simple de tributación

Cambios en el universo de personas naturales y jurídicas que podrán optar voluntariamente por el régimen simple a partir del año gravable 2023, y cambios en las tarifas que se aplicarán a partir del 2023 para liquidar los anticipos bimestrales obligatorios y el impuesto anual de los contribuyentes del régimen simple

Exoneración para algunas personas naturales del deber de liquidar anticipos bimestrales

Creación de un nuevo descuento tributario imputable al impuesto simple por concepto del GMF pagado en las cuentas bancarias y el cual será excluyente con el descuento tributario por una parte de las ventas recaudadas con tarjetas débito o crédito

Cambios introducidos a los ingresos no gravados y al impuesto de ganancias ocasionales de quienes pertenezcan al régimen ordinario también aplicarán por igual a quienes pertenezcan al régimen simple de tributación

Otras medidas especiales incluidas dentro de la Ley 2277 de diciembre 13 de 2022

Nuevas instrucciones para que los trabajadores independientes definan el ingreso base de cotización para efectos de liquidar sus aportes obligatorios a seguridad social

Modificaciones a las normas del código penal relacionadas con los delitos por “omisión de activos o inclusión de pasivos inexistentes” y “defraudación o evasión tributaria”

En el siguiente video te presentamos a grandes rasgos cómo ingresar y navegar por nuestro libro Principales novedades de la Ley 2277 de 2022 de reforma tributaria y su evolución normativa durante 2023:

Principales novedades de la Ley de reforma tributaria 2277 de 2022

En primera instancia, abordaremos los cambios significativos en el procedimiento tributario, así como las nuevas disposiciones introducidas por la Ley de reforma tributaria 2277 que buscan facilitar el cumplimiento de las obligaciones fiscales y brindar beneficios a los contribuyentes.

Acto seguido, analizaremos las novedades en la retención en la fuente para rentas de trabajo, incluyendo ajustes para dividendos y participaciones, así como deducciones y rentas exentas, destacando los límites y porcentajes aplicables en estos casos.

Posteriormente, hablaremos sobre las modificaciones en el IVA y las retenciones en la fuente a nivel nacional, como la reducción de bases gravables especiales y la actualización en el listado de bienes excluidos del IVA.

Asimismo, mencionaremos los cambios en la contabilización de ingresos en especie para evitar la elusión fiscal, y las nuevas reglas para la retención de impuesto de timbre en ventas de bienes raíces.

Creación de tres nuevos impuestos aplicables desde el año 2023 a través de la Ley de reforma tributaria 2277 de 2022

Encuentra aquí información completa sobre los nuevos impuestos a la producción o importación de plásticos de un solo uso, bebidas azucaradas y alimentos ultraprocesados, detallando sus características, aplicación, responsables de pago y excepciones.

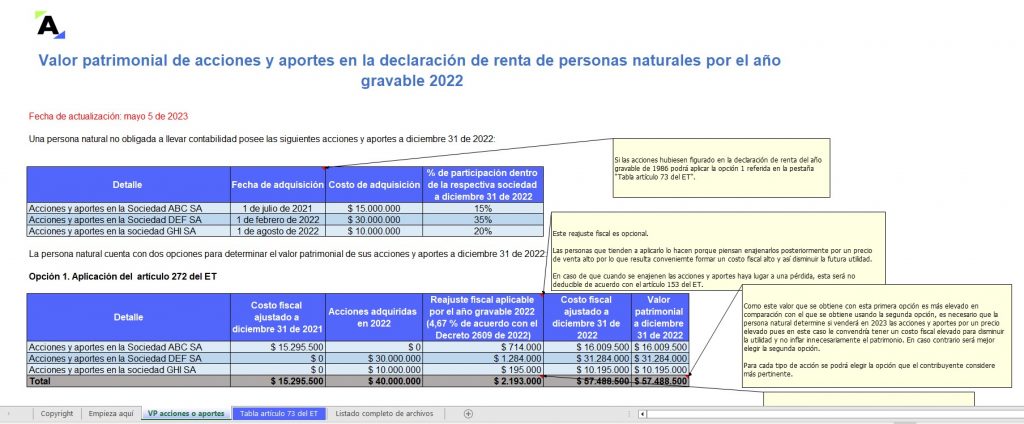

También se menciona la creación de un nuevo impuesto al patrimonio que se aplica a personas naturales, sucesiones ilíquidas y algunas personas jurídicas, con cambios en la forma de calcular el valor fiscal de acciones o cuotas en sociedades nacionales.

Pero eso no es todo…

En esta publicación hablaremos sobre los cambios aplicables a la liquidación del impuesto de renta y de ganancia ocasional, tanto de personas jurídicas como de personas naturales, que pertenezcan al régimen ordinario o al régimen especial, así como los cambios aplicables a la liquidación del impuesto anual bajo el régimen simple de tributación.

Por último, ponemos a tu disposición un amplio listado de herramientas indispensables y recursos audiovisuales muy interesantes, que serán tus aliados en el cumplimiento a cabalidad de tus labores profesionales.

[Libro Blanco] Cierre contable y conciliación fiscal, año gravable 2023

¡Cierra el 2023 de manera eficiente con la 4.ª edición de este Libro Blanco! Esta edición te permitirá actualizarte en cada una de las novedades contables y tributarias esenciales para las pymes en este proceso de cierre y conciliación fiscal. ¡No dejes que los cambios te sorprendan!

En el vertiginoso mundo empresarial, anticiparse a los cambios es la clave para la supervivencia y el crecimiento. El proceso de cierre contable y conciliación fiscal no es solo el fin de un ciclo, sino la base para decisiones futuras.

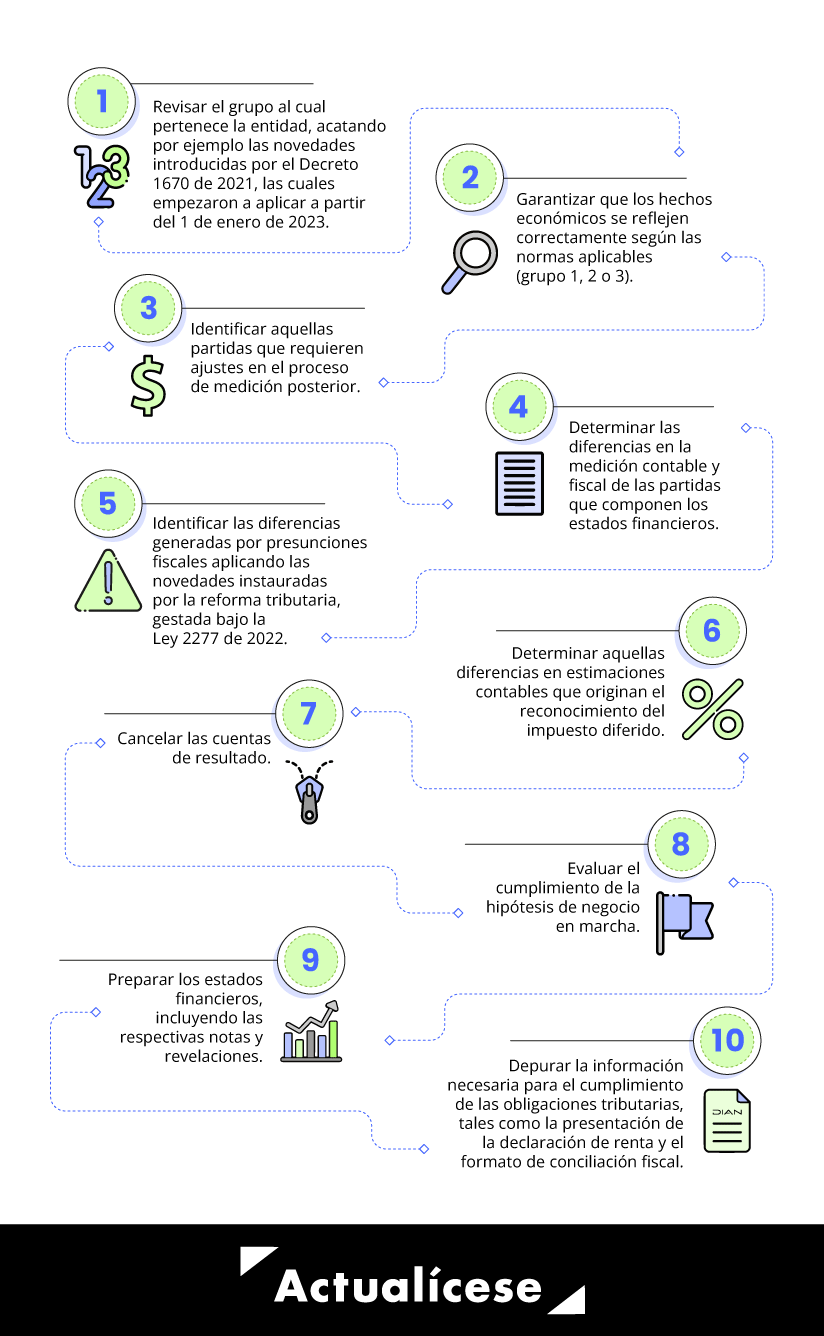

En el proceso de cierre contable y conciliación fiscal 2023 es esencial…

A partir de las novedades contables y tributarias que impactan el 2023, los principales procesos que deben seguirse en el proceso de cierre son:

De esta manera, la 4.ª edición del Libro Blanco Cierre contable y conciliación fiscal: guía actualizada sobre las novedades contables y tributarias y su aplicación eficiente en las Pymes, por el año gravable 2023, es el aliado esencial para esta temporada. Con recursos prácticos, ejemplos y modelos descargables, tips contables y tributarios, cuadros comparativos, etc., esta guía te prepara para enfrentar con confianza los cambios que, a pesar de haberse materializado en 2021 y 2022, empiezan a surtir aplicación a partir del año gravable 2023. ¡No dejes que estos cambios te sorprendan!

Características técnicas de la publicación

Editorial:

Actualícese.com LTDA.

Autor:

José Hernando Zuluaga

Formato:

Digital e impreso

ISBN (versión digital):

978-628-7671-07-2

ISBN (versión impresa)

978-628-7671-06-5

Número de páginas:

600

Tamaño de archivos de descarga:

PDF (libro): 16,3 MB; carpeta zip (anexos): 28 MB

Un libro sobre el proceso de cierre contable y conciliación fiscal más 62 anexos descargables en Excel y las novedades normativas posteriores

En la zona de complementos a la cual tendrás acceso se incluyen 62 anexos descargables en Excel y Word, y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de los anexos que recibirás en adición al libro:

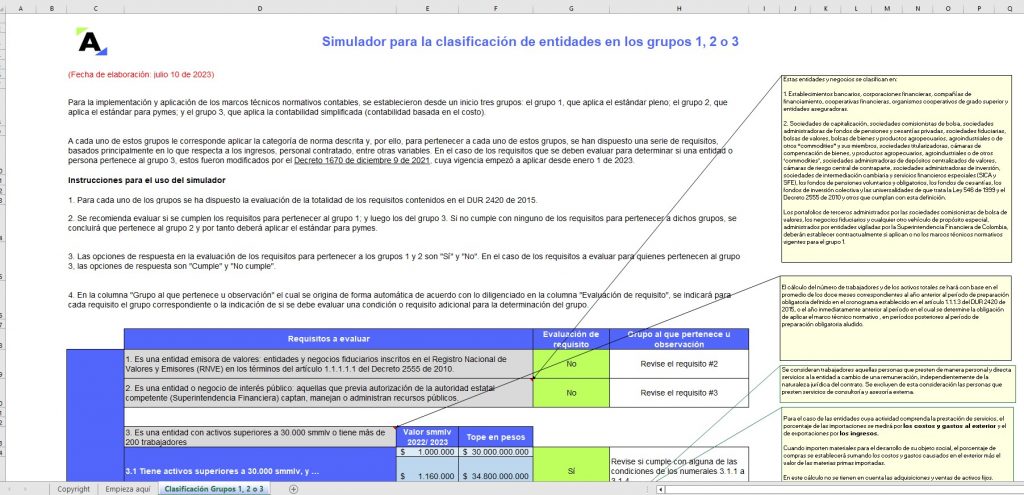

1. Simulador para la clasificación de entidades en los grupos 1, 2 y 3

A través de este simulador se puede evaluar el cumplimiento de los requisitos establecidos en el DUR 2420 de 2015 para determinar la clasificación de una entidad dentro de los grupos 1, 2 o 3. Lo anterior, teniendo en cuenta las novedades instauradas por el Decreto 1670 de 2021 en relación con los requisitos aplicables al grupo 3.

2. Modelo de política base de preparación de estados financieros bajo el Estándar para Pymes

Este formato constituye una guía para la elaboración de la primera parte del manual de políticas contables, teniendo como referencia el marco normativo del Estándar para Pymes y algunas definiciones básicas.

3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos

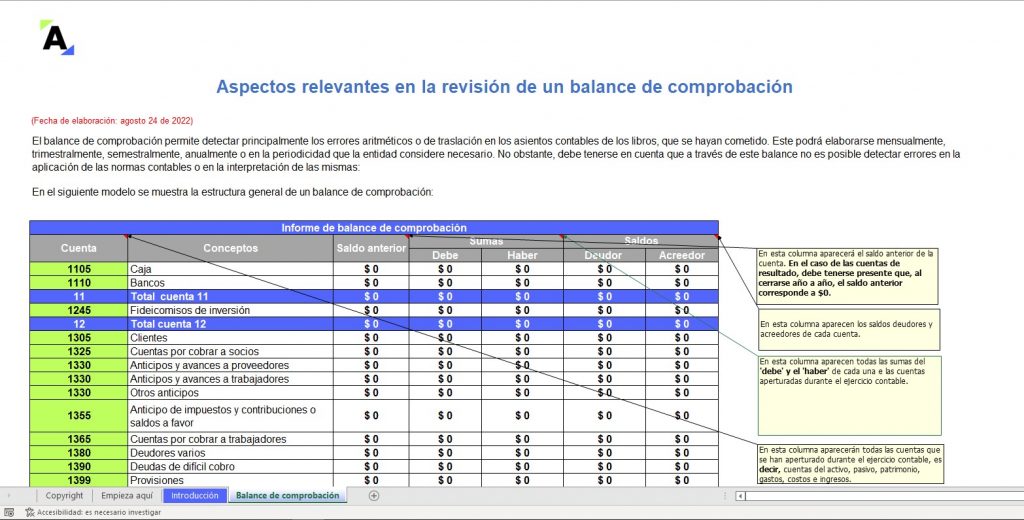

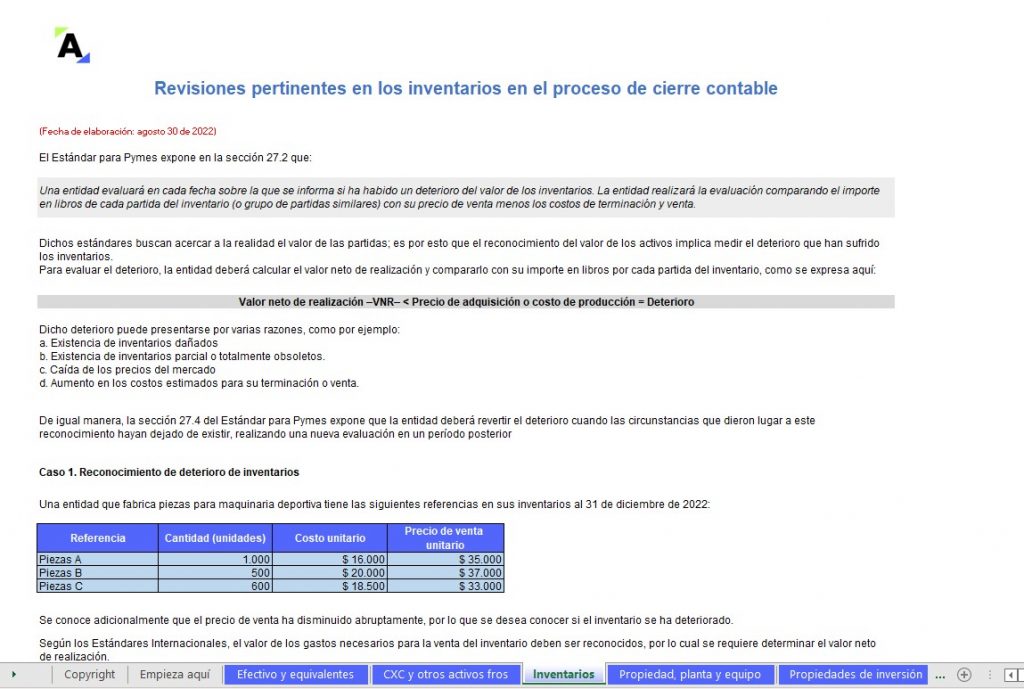

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de activos, tales como efectivo y equivalentes, cuentas por cobrar y otros activos financieros, inventarios, propiedades, planta y equipo, propiedades de inversión, intangibles, activos biológicos, inversiones y criptoactivos.

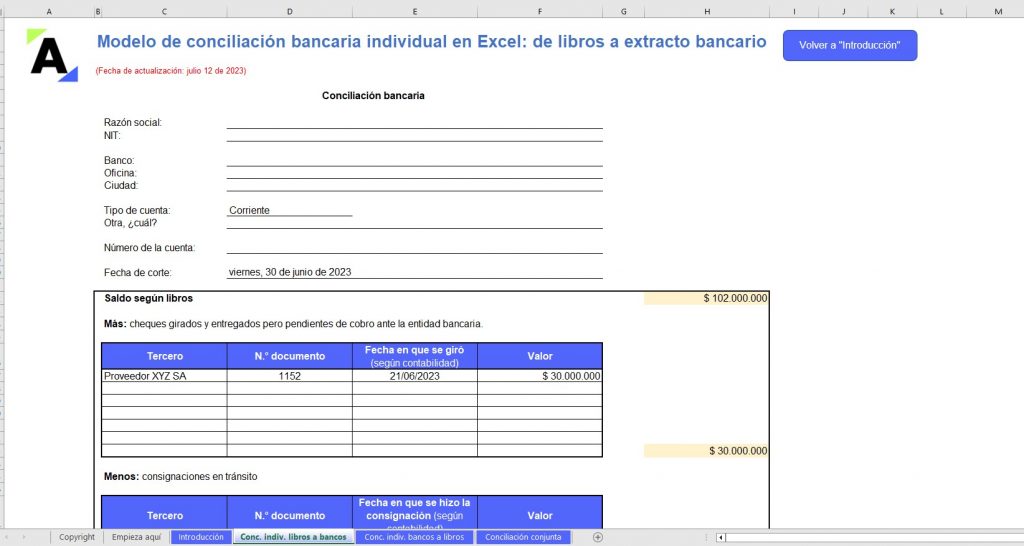

4. Modelo de conciliación bancaria básica

En este formato se comparten tres plantillas para elaborar la conciliación bancaria que debe realizarse por lo menos de forma mensual.

5. Rotación de cartera y política de recaudo a clientes

Esta plantilla de control de cuentas por cobrar a clientes incluye la política de gestión de recaudo destinada por la entidad.

Se encuentran diferentes alertas para identificar cuáles clientes están en mora y cómo afecta esta información al indicador de rotación de cartera.

6. Métodos de valuación de inventarios – PEPS, PP e identificación específica

En este formato se ejemplifican casos prácticos sobre la aplicación de los métodos de valuación de inventario, primeros en entrar primeros en salir –PEPS–, promedio ponderado e identificación específica.

7. Métodos de depreciación

En este formato se expone un modelo para el cálculo de depreciación a través del método de línea recta, depreciación por componentes, método de saldos decrecientes y de unidades de producción.

8. Política de pagos y manejo de cuentas por pagar

Esta plantilla de control de cuentas por pagar incluye la política de gestión destinada por la entidad para identificar qué pagos priorizar.

9. Clasificación de instrumentos financieros como pasivo o patrimonio

En este archivo se plantean varios ejemplos para analizar los aspectos que se deben tener en cuenta para clasificar un instrumento financiero como pasivo o patrimonio.

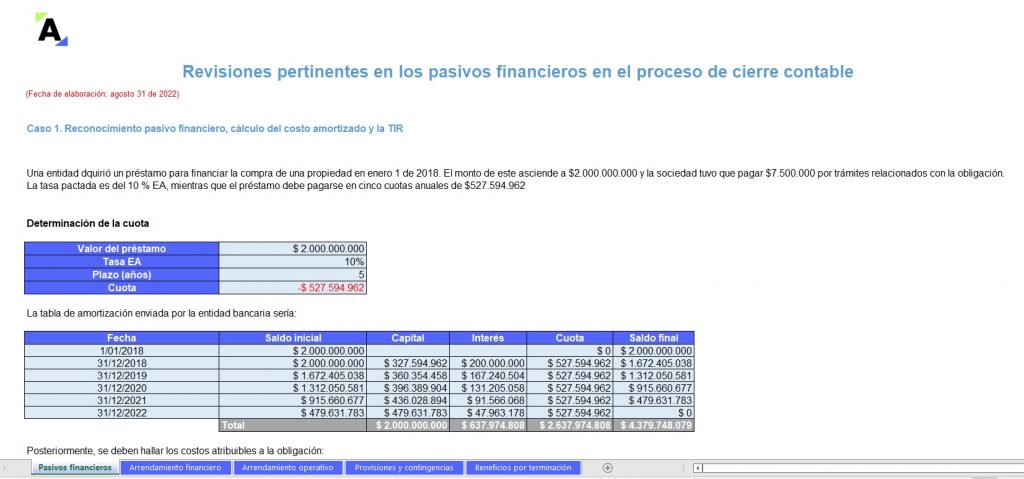

10. Casos prácticos sobre los aspectos relevantes en la contabilización de pasivos

En este archivo se plantean varios ejemplos para analizar los aspectos que se deben tener en cuenta para clasificar un instrumento financiero como pasivo o patrimonio.

11. Clasificación de arrendamientos

En este formato se ilustran 5 casos prácticos sobre la clasificación de los contratos de arrendamiento de una entidad del grupo 2 como financieros u operativos, teniendo en cuenta las condiciones establecidas en la sección 20 del Estándar para Pymes.

12. Casos prácticos sobre los aspectos relevantes en la contabilización del patrimonio

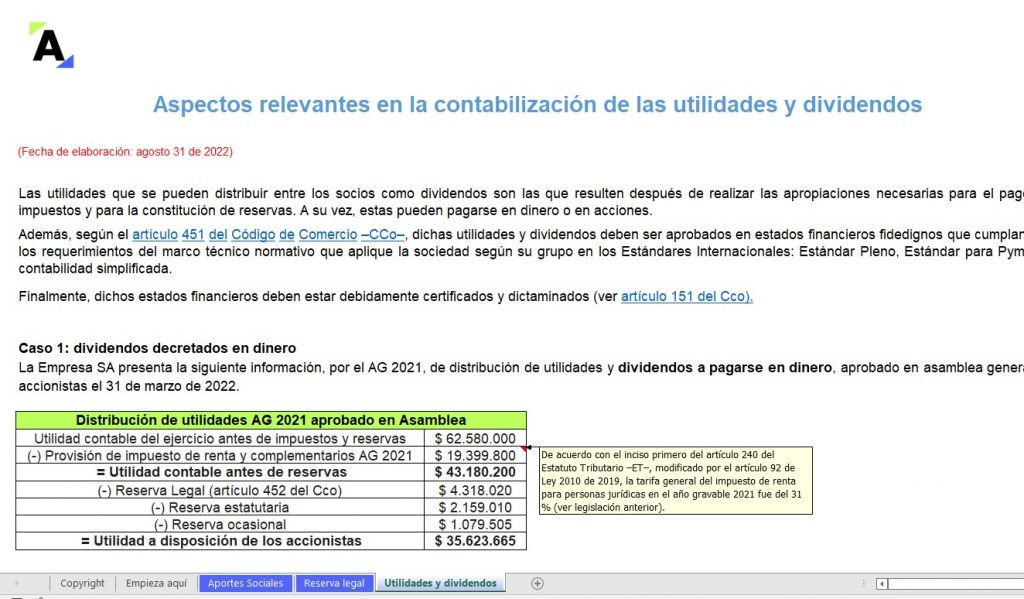

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de las partidas del patrimonio, tales como aportes sociales, reserva legal y utilidades y dividendos.

13. Casos prácticos sobre la contabilización de ingresos en las pymes

En este formato se ejemplifican varios casos alusivos a los aspectos que deben tenerse en cuenta en la contabilización de los ingresos en pymes, tales como ingresos por venta de bienes, de servicios, de contratos de construcción, devoluciones y descuentos en ventas.

14. Casos prácticos sobre distribución de los CIF

En este formato se ejemplifican 2 casos prácticos sobre la distribución de los costos indirectos de fabricación. El primero, cuando la capacidad real está por debajo de la capacidad normal de producción, y el segundo, cuando la capacidad real excede la capacidad normal.

15. Presupuestos para determinar el control de una entidad sobre otra

En este formato se enuncian los presupuestos que deben evaluarse para establecer si una entidad tiene control sobre otra y en este sentido determinar la obligación de consolidar estados financieros.

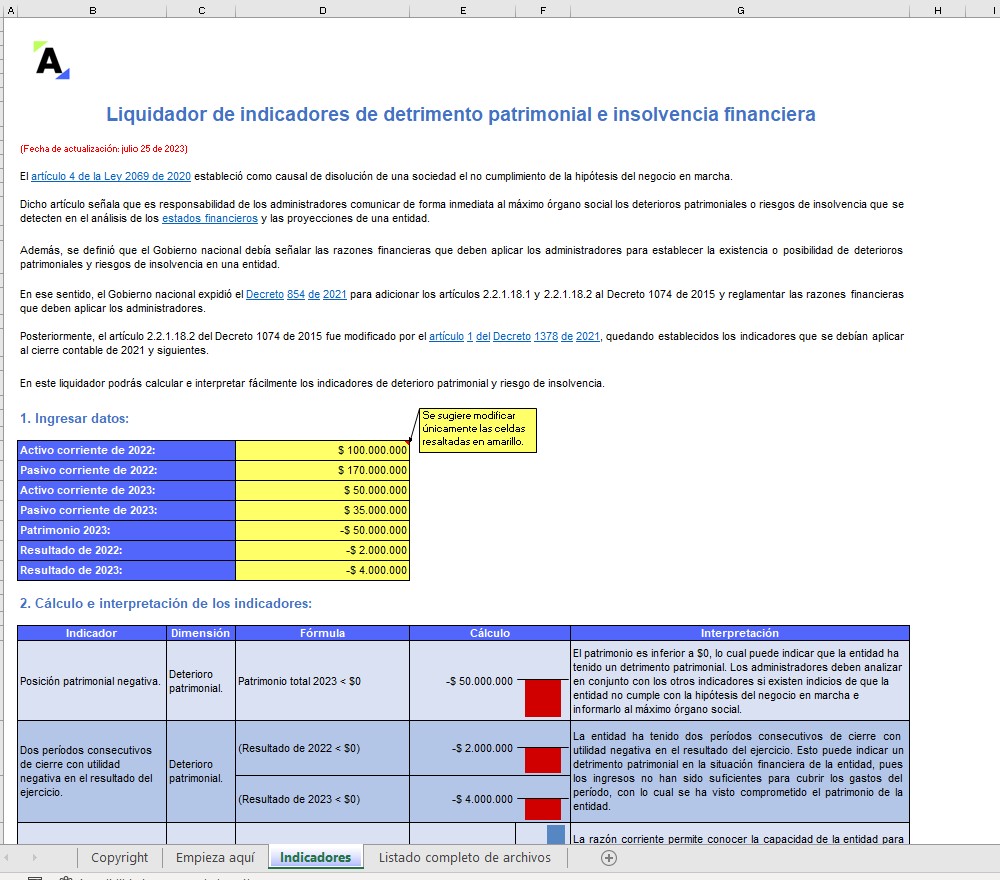

16. Liquidador de indicadores de detrimento patrimonial e insolvencia financiera

En este liquidador se podrán calcular e interpretar fácilmente los indicadores de detrimento patrimonial e insolvencia financiera.

17. Modelo de certificación de estados financieros, versión simplificada

Este formato corresponde a un modelo simplificado de la certificación que debe emitir el representante legal, al igual que el contador público, en relación con los estados financieros, en virtud de lo dispuesto en el artículo 37 de la Ley 222 de 1995.

18. Modelo de certificación de estados financieros consolidados

Con este formato se puede obtener una guía sobre cómo certificar estados financieros consolidados, quiénes y en qué condiciones deben preparar este tipo de estados financieros, y qué normas se deben atender para dicho proceso.

19. Simulador del estado de situación financiera

Este simulador corresponde a un modelo de estado de situación financiera comparativo que incluye las partidas más relevantes utilizadas por una empresa del grupo 1 o 2 en el 2023. Incluye fórmulas relacionadas con los análisis financieros horizontal y vertical que se pueden usar para revisar las cifras incluidas en dicho modelo.

20. Presentación del estado de resultados y el ORI

Este formato expone un ejemplo de cómo llevar a cabo la presentación del estado del resultado integral por enfoques o por función por los años 2022 y 2023.

21. Excel para elaborar el estado de cambios en el patrimonio

Esta plantilla de Excel facilita la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2 (pyme). En este se ejemplifica un caso del estado de cambios en el patrimonio de una entidad de forma individual.

22. Estructura del estado de resultados y ganancias acumuladas

En este formato se ejemplifica la estructura del estado de resultados y ganancias acumuladas para una entidad.

23. Estado de flujos de efectivo – método directo

Este formato contiene un caso práctico sobre el estado de flujos de efectivo a través del método directo.

Adicionalmente, se encuentra una plantilla que facilitará la elaboración del estado de flujos de efectivo por el mencionado método.

24. Estado de flujos de efectivo – método indirecto

Este formato contiene un caso práctico sobre el estado de flujos de efectivo a través del método indirecto.

Adicionalmente, se encuentra una plantilla que facilitará la elaboración del estado de flujos de efectivo por el mencionado método.

25. Modelo de notas al estado de situación financiera

En este modelo se exponen algunas recomendaciones que ayudan a revelar los impactos de la información sobre el estado de situación financiera preparado por los períodos comparativos 2022-2023. Cabe aclarar que estas notas tienen un carácter ilustrativo.

26. Guía para las revelaciones en los estados financieros según el Estándar para Pymes

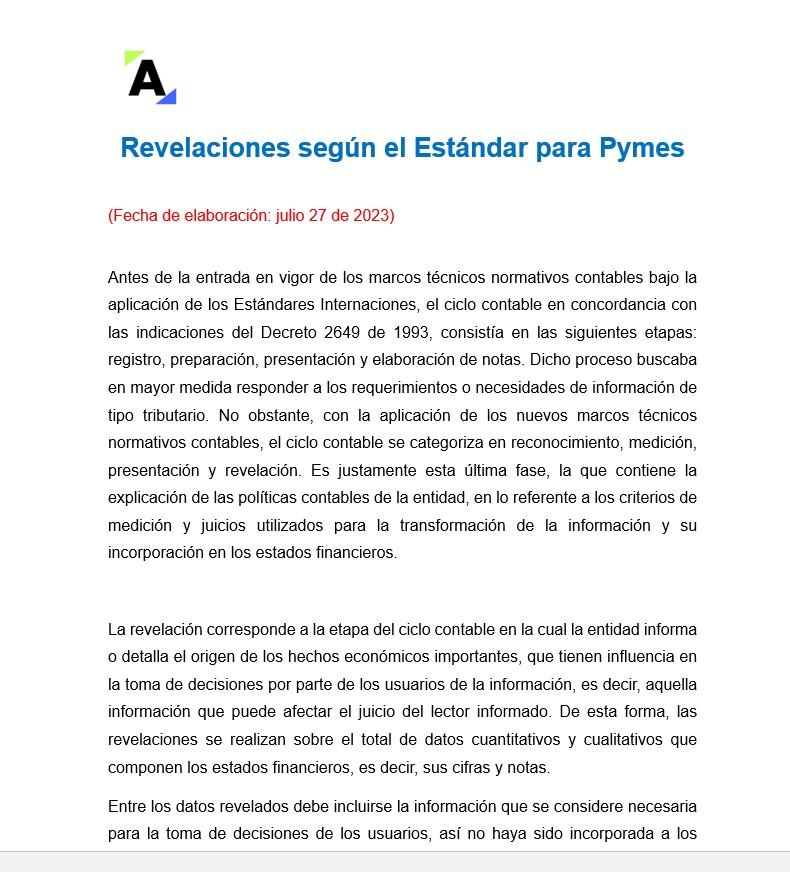

En este formato se expone un resumen sobre las revelaciones que contempla el Estándar para Pymes en cada una de sus secciones respecto a las principales partidas que componen los estados financieros.

27. Caso práctico sobre la corrección del efecto de las normas fiscales a través del impuesto diferido

En este formato se explica a través de un caso práctico cómo el impuesto diferido permite la corrección del efecto de las normas fiscales en los estados financieros.

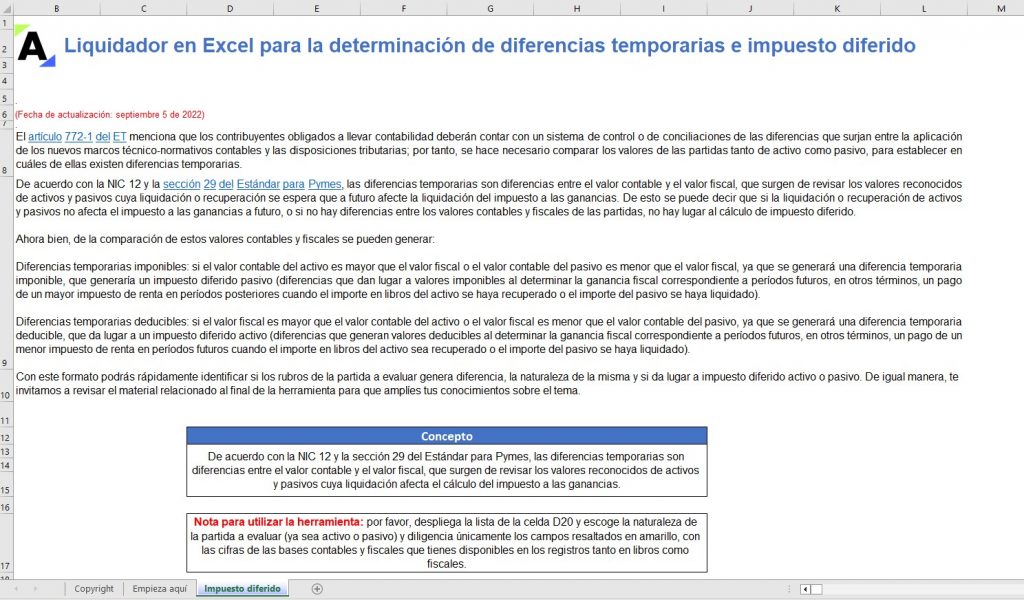

28. Diferencias en la determinación del impuesto diferido

Esta plantilla permite identificar rápidamente si los rubros de la partida a evaluar generan diferencia, su naturaleza y si dan lugar a impuesto diferido activo o pasivo.

29. Métodos para identificar la naturaleza del impuesto

En este formato se desarrollan 2 casos prácticos sobre la aplicación de los métodos del balance y el aritmético en la identificación de la naturaleza del impuesto diferido.

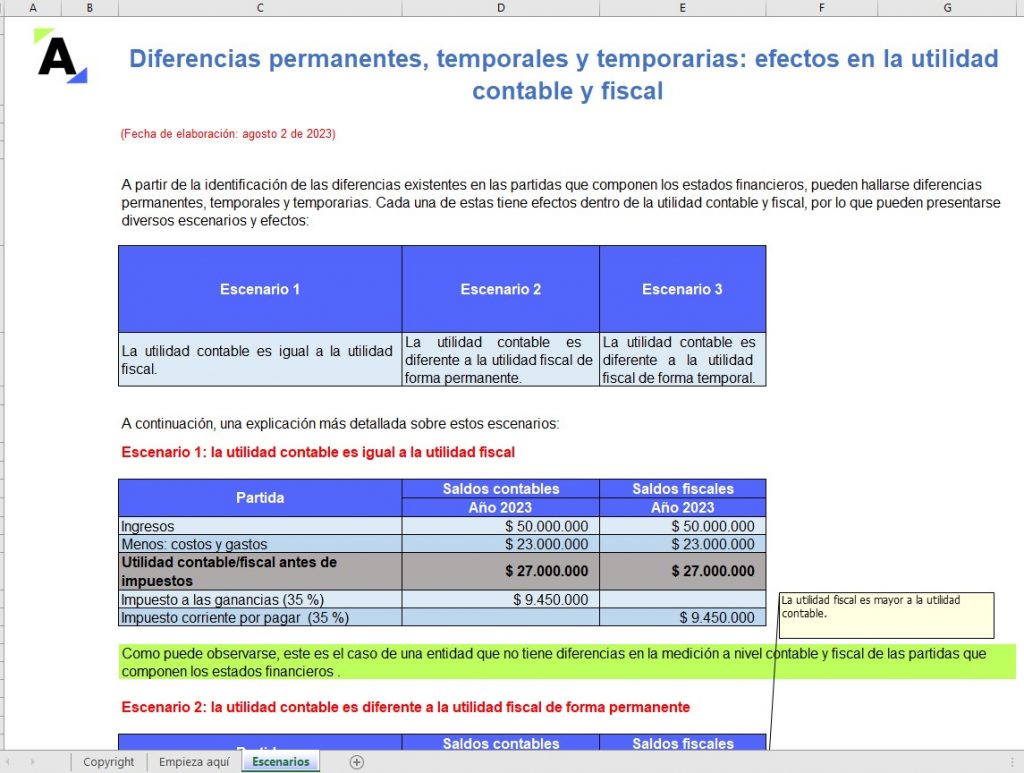

30. Diferencias permanentes, temporales y temporarias: efectos en la utilidad contable y fiscal

En este formato se exponen los escenarios que surgen en relación con el efecto de las diferencias, permanentes, temporales y temporarias en la utilidad contable y fiscal dentro del proceso de cierre.

31. Impuesto diferido por gastos de establecimiento

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por gastos de establecimiento.

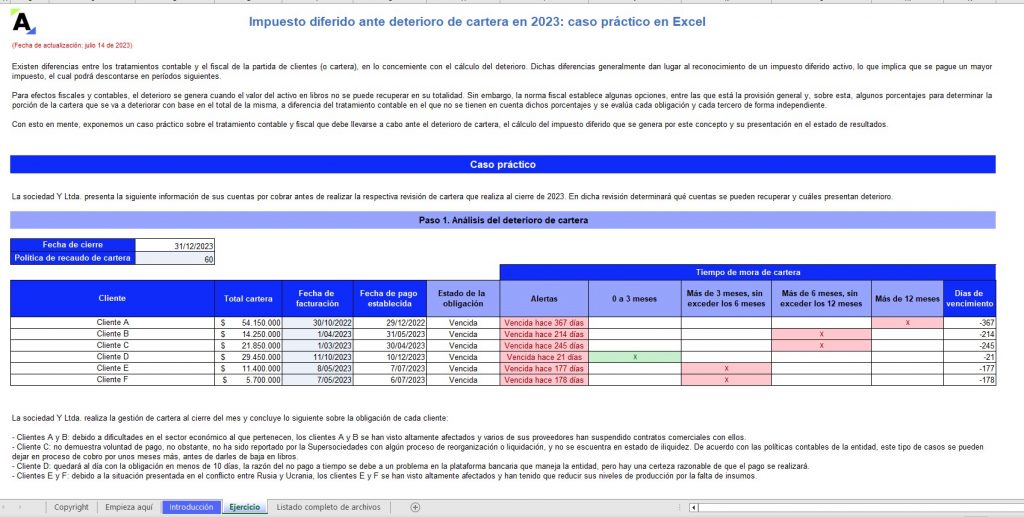

32. Impuesto diferido por deterioro de cartera

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por deterioro de cartera.

33. Impuesto diferido por compensación de pérdidas fiscales

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por compensación de pérdidas fiscales.

34. Impuesto diferido en venta de bienes inmuebles a largo plazo

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por la venta de bienes inmuebles a largo plazo.

35. Impuesto diferido por compensación de pérdidas fiscales y exceso de renta presuntiva

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por compensación de pérdidas fiscales y exceso de renta presuntiva.

36. Impuesto diferido por propiedades de inversión

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por propiedades de inversión.

37. Impuesto diferido por depreciación de propiedades, planta y equipo

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por depreciación de propiedades, planta y equipo.

38. Impuesto diferido por diferencia en cambio

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por diferencia en cambio.

39. Impuesto diferido por deterioro de inventario

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por deterioro de inventario.

40. Impuesto diferido por valorización de intangibles

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por valorización de intangibles.

41. Impuesto diferido en medición de activos biológicos

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 en medición de activos biológicos.

42. Impuesto diferido por acciones medidas al valor razonable

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por acciones medidas a valor razonable.

43. Impuesto diferido en provisiones

En este formato se ejemplifican los pasos para identificar, reconocer y contabilizar el impuesto diferido por el 2023 por provisiones.

44. Liquidador de tope de ingresos para formatos 2516 y 2517 por el año gravable 2023

A través de este liquidador se puede calcular el tope que establece el artículo 1.7.2 del DUT 1625 de 2016 para quedar obligado a presentar de forma virtual los formatos de conciliación fiscal por el año gravable 2023.

45. Matriz sobre la realización fiscal de ingresos, costos y gastos

En este modelo se expone una matriz con las indicaciones del Estatuto Tributario en relación con la realización de los ingresos, costos y gastos para efectos fiscales.

46. Modelo sobre los principales índices de coherencia tributaria para personas jurídicas

En este formato se enuncia un modelo sobre los principales índices de coherencia tributaria y su aplicación para el caso de las personas jurídicas.

47. Ejemplos sobre las diferencias más comunes en el proceso de conciliación fiscal

En este formato se exponen cuatro casos sobre las diferencias más comunes que pueden presentarse en la identificación de las partidas conciliatorias en el proceso de conciliación fiscal.

48. Guía sobre sistema de facturación electrónica y documentos soporte a 2023

En esta guía se distinguen los aspectos relevantes a tener en cuenta en relación con la factura electrónica, el documento soporte por operaciones con no obligados a facturar y el documento soporte de nómina electrónica por el 2023.

49. Modelo en Excel sobre subcapitalización en personas jurídicas por el año gravable 2023

En este formato se expone un caso práctico sobre la aplicación del límite de subcapitalización por el 2023 para las personas jurídicas.

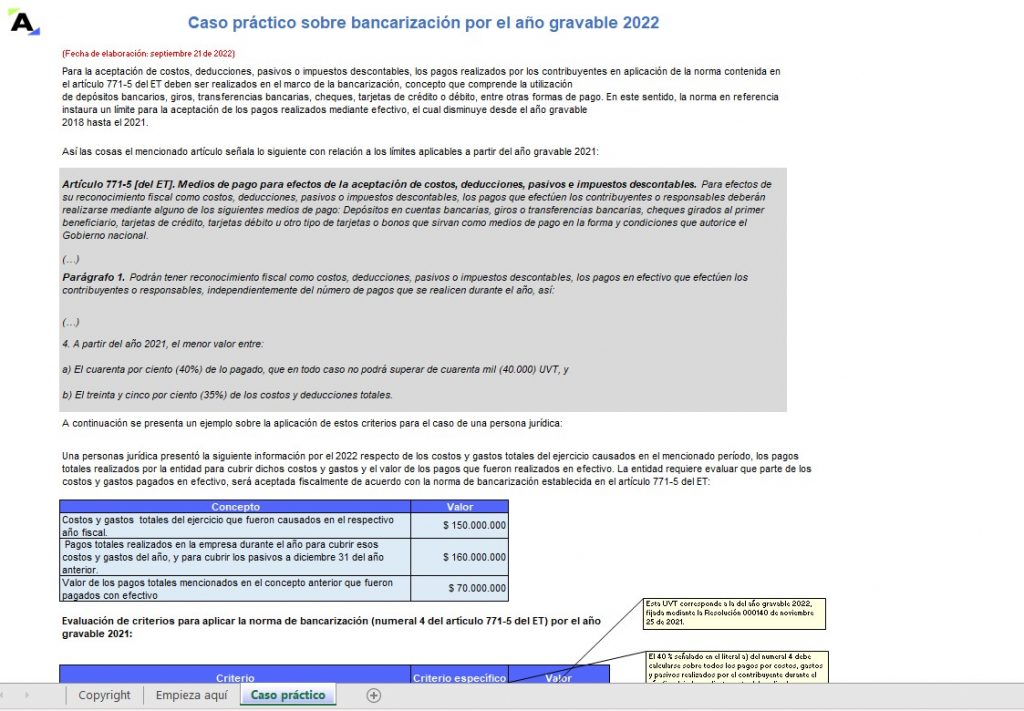

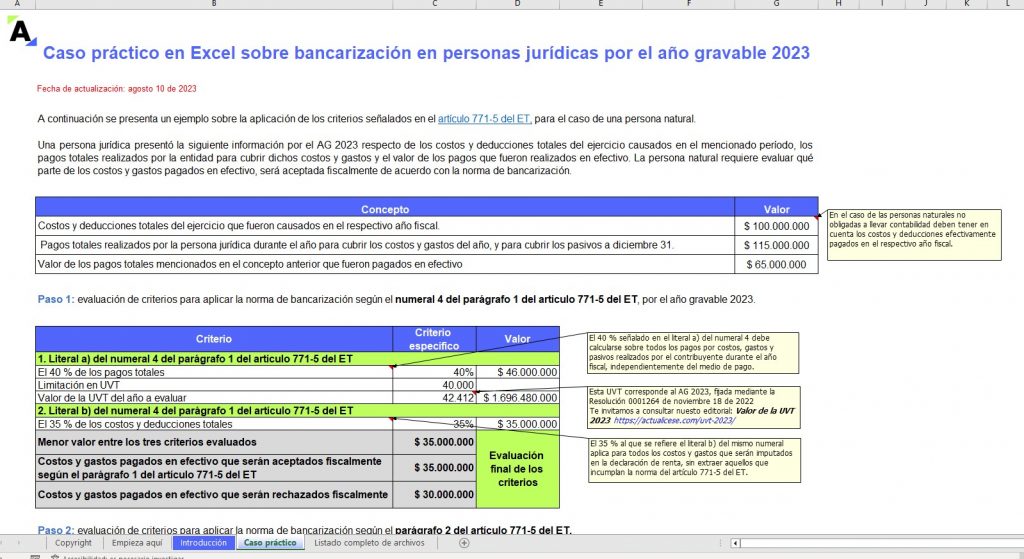

50. Caso práctico sobre bancarización por el año gravable 2023

En este formato se desarrolla un caso práctico sobre la interpretación de la norma de bancarización contenida en el artículo 771-5 del ET por el año gravable 2023 para el caso de una persona jurídica, teniendo en cuenta el más reciente pronunciamiento del Consejo de Estado.

51. Liquidador de intereses presuntivos por el año gravable 2023

En este formato se exponen los 3 casos que pueden originarse en la liquidación de los intereses presuntivos entre sociedades y socios durante 2023, teniendo en cuenta el artículo 1 del Decreto 848 de mayo 29 de 2023.

52. Liquidador de renta líquida gravable por recuperación de deducciones

A través de este liquidador se pueden realizar simulaciones para determinar la utilidad por venta de un activo fijo depreciable que será renta por recuperación de deducciones.

53. Liquidador sobre los efectos fiscales de escriturar un bien inmueble por debajo del valor comercial

Por medio de este liquidador se puede identificar el efecto fiscal de escriturar un bien inmueble por debajo del valor comercial.

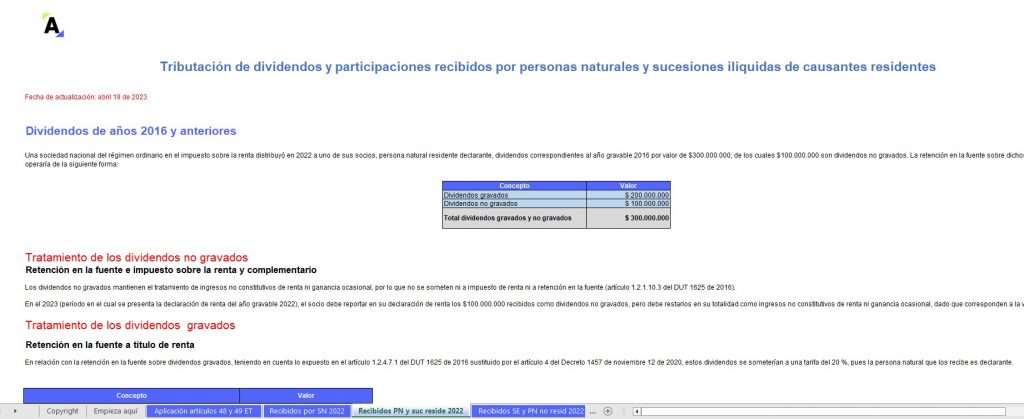

54. Tributación en el impuesto de renta de dividendos y participaciones por el año gravable 2023

En este formato se exponen varios casos prácticos sobre la tributación de los dividendos y participaciones por el año gravable 2023 cuando estos han correspondido a utilidades generadas en 2016 y anteriores o 2017 y siguientes y han sido recibidos por personas naturales y sucesiones ilíquidas residentes y no residentes, sociedades nacionales y extranjeras. Lo anterior, teniendo en cuenta las novedades instauradas por la Ley 2277 de 2022 y la reglamentación efectuada por el Decreto 1103 de 2023.

55. Simulador del beneficio de auditoría 2021, 2022 y 2023

En este formato se encuentra un simulador automático y manual para identificar si un contribuyente puede acogerse al beneficio de auditoría en las declaraciones de los años gravables 2021, 2022 o 2023. Además, contempla la prórroga establecida por el Plan Nacional de Desarrollo del Gobierno actual (ver el artículo 69 de la Ley 2294 de mayo 19 de 2023).

56. Reglamentación del descuento de becas por impuestos del artículo 257-1 del ET

En este formato se incluye una matriz con los aspectos más relevantes en relación con la reglamentación del descuento de becas por impuestos del artículo 257-1 del ET, de acuerdo con el Decreto 985 de 2022.

57. Casos prácticos sobre deducciones y descuentos tributarios en 2023

En este formato se desarrollan tres diferentes casos de descuentos y donaciones en los que se pueden evidenciar los cambios que fueron introducidos por la reforma tributaria para personas jurídicas para el período 2023.

58. Caso práctico sobre adquisición de activos con interés implícito

En este formato se desarrolla un caso práctico sobre la adquisición de activos que generan intereses implícitos.

59. Rentas exentas, descuentos, costos y deducciones para personas jurídicas por el año gravable 2023

En este formato se resumen las principales rentas exentas, descuentos tributarios, costos y deducciones que podrán aplicar las personas jurídicas por el año gravable 2023.

60. Control sobre las partidas conciliatorias por el año gravable 2023

En esta guía se detalla cada una de las partidas conciliatorias abordadas en el libro con su respectiva normativa y la página específica de la publicación en la que el usuario podrá encontrar el desarrollo del tema.

61. Caso práctico sobre el cálculo de la tasa mínima de tributación

En este formato de Excel se presenta un caso práctico sobre la depuración del resultado contable de una persona jurídica del régimen ordinario, teniendo en cuenta el cumplimiento de la liquidación del impuesto neto de renta y considerando la tasa mínima de tributación establecida en el parágrafo 6 del artículo 240 del ET, luego de la modificación realizada por el artículo 10 de la Ley 2277 de 2022.

62. Modelo general para la elaboración de estados financieros y cálculo de indicadores financieros

Este es un modelo de Excel para la elaboración de los estados financieros de una pyme por el ejercicio de 2023.

Incluye una plantilla para el análisis vertical y horizontal, el cálculo de los indicadores financieros y de detrimento patrimonial e insolvencia establecidos en el Decreto 1378 de 2021.

Accede a la zona de complementos de esta publicación, donde podrás conocer las novedades normativas posteriores a su edición y descargar los 62 anexos en Excel y Word que acompañan este libro.

¿Quién emite las Normas Internacionales de Información Financiera y cuál fue su origen?

Decreto único reglamentario: DUR 2420 de 2015 y su relación con los marcos técnicos normativos contables

¿Cómo identificar a qué tema corresponde cada artículo?

Anexos técnicos del DUR 2420 de 2015

Importancia de los marcos técnicos normativos contables

1.2 Grupos de convergencia para la aplicación de los marcos técnicos normativos contables

Requisitos para pertenecer al grupo 1

Modificaciones al marco técnico normativo para el grupo 1

Requisitos para pertenecer al grupo 2

Principales modificaciones propuestas por el IASB al Estándar para Pymes

Requisitos para pertenecer al grupo 3

¿En qué consiste la contabilidad simplificada que se aplica en el grupo 3?

Cambio de grupo de Estándares Internacionales a partir del 2023

Obligados a llevar contabilidad

1.3 Marco conceptual contable: importancia en la aplicación de los marcos técnicos normativos

Justificación del marco conceptual

Principales temas abordados en el marco conceptual emitido por el IASB en 2018

Principales cambios en el marco conceptual luego del Decreto 2270 de 2019

1.4 Manual de políticas contables

Normas para la elaboración de las políticas contables

Características e importancia de las políticas contables para una entidad

Responsabilidad de la elaboración de las políticas contables

Diseño de las políticas contables de la entidad

Contenido de las políticas contables

Recomendaciones para elaborar las políticas contables

Actualización de las políticas contables

Políticas contables y normas fiscales

Ejemplo de política contable con relación a las cuentas por cobrar de una pyme

CAPÍTULO 2. ASPECTOS BÁSICOS PARA LA CONTABILIZACIÓN SEGÚN EL ESTÁNDAR PARA PYMES

2.1 Definición del ciclo contable

Etapas del ciclo contable

2.2 Importancia del sotfware contable

Tipo de actividad económica

Tamaño de la entidad

Responsabilidades en la entidad frente a los procesos relacionados con el software contable

Módulos en el software contable

2.3 Contabilización de operaciones

Consideraciones sobre los activos

Efectivo y equivalentes al efectivo

Activos financieros

Inventarios

Propiedad, planta y equipo

Propiedades de inversión

Intangibles

Consideraciones sobre los pasivos

Pasivos financieros

Contratos de arrendamiento

Provisiones y contingencias

Beneficios a empleados

Impuestos por pagar o corrientes

Consideraciones sobre el patrimonio

Capital social en sociedades por acciones y limitadas

Utilidades retenidas

Reserva legal

Pago de dividendos

Consideraciones sobre los ingresos

Ingresos por la venta de bienes

Ingresos por prestación de servicios

Ingresos recibidos para terceros

Devoluciones y descuentos en ventas

Consideraciones sobre los gastos

Aspectos relevantes en la contabilización de los gastos

Consideraciones sobre los costos

Sistemas y bases de costos

CAPÍTULO 3. CIERRE CONTABLE 2023

3.1 Cierre contable: periodicidad y responsabilidades del profesional contable

3.2 Estados financieros

Tipos de estados financieros

Obligados a presentar estados financieros consolidados

Juego completo de estados financieros

Hipótesis de negocio en marcha y su incidencia en la elaboración de los estados financieros

Modificaciones a riesgos de insolvencia e indicadores de deterioro patrimonial según el Decreto 1378 de 2021

Requerimientos de los estados financieros

Estado de situación financiera

Estado del resultado integral

Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

Estado de flujos de efectivo

Notas a los estados financieros y revelaciones

CAPÍTULO 4. IMPUESTO A LAS GANANCIAS Y EL CIERRE CONTABLE Y FISCAL

4.1 Ajustes en el cierre contable y fiscal

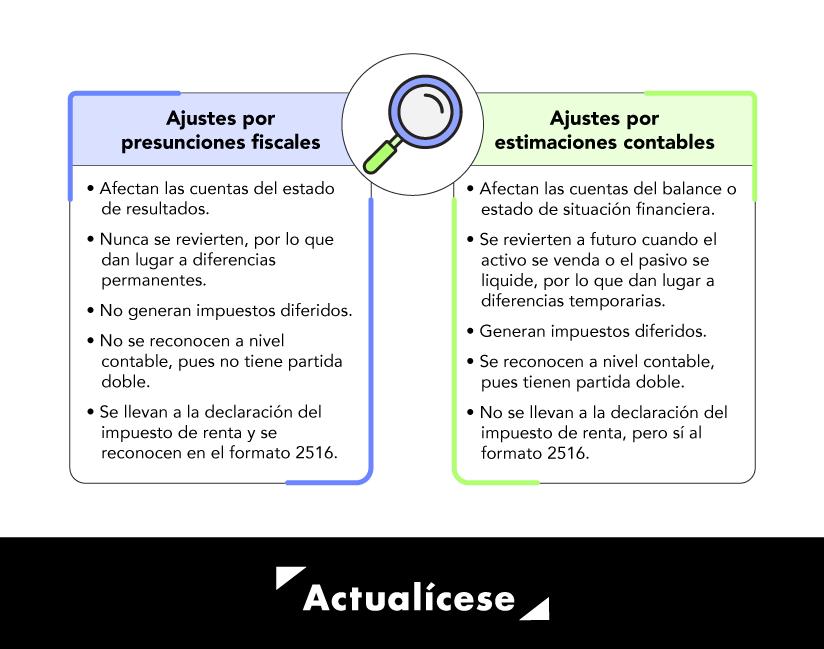

Ajustes por presunciones fiscales

Ajustes por estimaciones contables

4.2 Impuesto a las ganancias

Categorías del impuesto a las ganancias

Obligados a calcular el impuesto diferido

Importancia de calcular el impuesto diferido

Tipos de diferencias en el impuesto diferido

Diferencias permanentes

Diferencias temporales

Diferencias temporarias

Determinación de la naturaleza del impuesto diferido

Efecto de las diferencias permanentes, temporales y temporarias en la utilidad contable y fiscal

Situaciones en las que se debe omitir el reconocimiento del impuesto diferido

Tarifa para calcular el impuesto diferido

Contexto de tributación de las personas jurídicas a partir de la Ley 2277 de 2022

Contabilización del impuesto diferido

Ejercicios sobre el cálculo del impuesto diferido

CAPÍTULO 5. CONCILIACIÓN FISCAL AÑO GRAVABLE 2023

5.1 Definición del proceso de conciliación fiscal

Elementos del proceso de conciliación fiscal

Proceso de conciliación fiscal por el año gravable 2023

Formatos utilizados para la conciliación fiscal por el año gravable 2023

Obligados a presentar los formatos 2516 y 2517 por el año gravable 2023 a través de los medios electrónicos de la Dian

Plazo para presentar el reporte de conciliación fiscal por el año gravable 2023

Consideraciones especiales para el reporte de conciliación fiscal por el año gravable 2023

Correcciones al reporte de conciliación fiscal

CINIIF 23 y su relación con el proceso de conciliación fiscal

Índices de coherencia tributaria

Sanciones aplicables al proceso de conciliación fiscal

5.2 Partidas conciliatorias para personas jurídicas por el año gravable 2023

MÓDULO A. Costos y gastos registrados en la contabilidad que no son deducibles (diferencias permanentes que aumentan la renta líquida

Contexto de los documentos electrónicos en la aceptación fiscal de costos y gastos

MÓDULO B. Ingresos fiscales no contables (diferencias permanentes que aumentan la renta líquida)

MÓDULO C. Ingresos o utilidades que deben denunciarse como ganancia ocasional (diferencias permanentes que disminuyen la renta líquida)

MÓDULO D. Ingresos contables no fiscales (diferencias permanentes que disminuyen la renta líquida)

MÓDULO E. Ingresos no constitutivos de renta ni ganancia ocasional (diferencias permanentes que disminuyen la renta líquida)

MÓDULO F. Costos y gastos especiales

MÓDULO G. Compensación de pérdidas fiscales y del exceso de renta presuntiva (diferencias permanentes que disminuyen la renta líquida)

MÓDULO H. Rentas exentas (diferencias permanentes que disminuyen la renta líquida)

MÓDULO I. Descuentos tributarios y créditos fiscales (diferencias permanentes que disminuyen la renta líquida)

MÓDULO J. Ganancias ocasionales gravables

MÓDULO K. Ajustes por estimaciones contables que originan diferencias en el reconocimiento de las partidas que componen los estados financieros

5.3 Limitación a beneficios y estímulos tributarios por el año gravable 2023

5.4 Tasa mínima de tributación para personas jurídicas por el año gravable 2023

CAPÍTULO 6. PREGUNTAS FRECUENTES

CAPÍTULO 7. NORMATIVA RELACIONADA

ANEXOS

¿Cuáles son las principales dudas que resolverás con esta publicación?

El Libro Blanco Cierre contable y conciliación fiscal: guía actualizada sobre las novedades contables y tributarias y su aplicación eficiente en las pymes, por el año gravable 2023, detalla aquellas pautas que se deben tener en cuenta en la depuración de la información para la preparación de los estados financieros y el proceso de conciliación fiscal en este cierre del período, resolviendo dudas como:

¿Cuáles son las novedades contables que empezaron a aplicar en el 2023?

¿Qué revisiones son indispensables en las partidas que componen los estados financieros?

¿Cómo se preparan los estados financieros y cuál es la utilidad del análisis financiero en la toma de decisiones?

¿Cómo se determina el impuesto diferido y qué novedades deben tenerse en cuenta para su cálculo en 2023?

¿Cuáles son las partidas conciliatorias que deberán tener en cuenta las personas jurídicas en el 2023 de acuerdo con las novedades de la Ley 2277 de 2022?

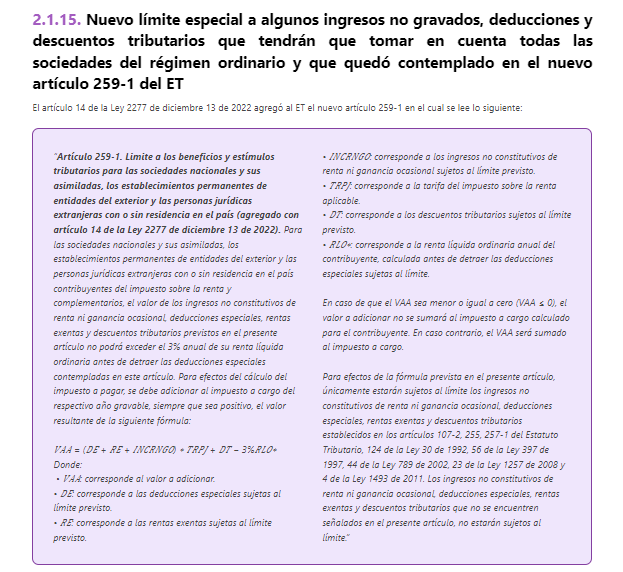

¿Qué incidencia tienen las nuevas limitaciones de los estímulos tributarios del artículo 259-1 del ET y el establecimiento de la tasa mínima de tributación en la identificación de las partidas conciliatorias?

A continuación, algunas respuestas relevantes frente al tema principal abordado en esta publicación:

¿Qué novedades contables hay para las nuevas empresas?

Una de las modificaciones introducidas por el Decreto 1670 de 2021 es la relacionada con la clasificación en los grupos de convergencia para las nuevas empresas.

Así las cosas, el artículo 1 del decreto en referencia, cuya aplicación empezó a regir a partir del 1 de enero de 2023, establece que las nuevas empresas pueden aplicar el marco normativo técnico contable del grupo 3 por un período máximo de 3 años, incluso cuando la entidad supere los montos mínimos que le obligarían a clasificarse en un grupo mayor (también modificados por el nuevo decreto).

¿Cuál es la importancia de identificar los ajustes por presunciones fiscales y por estimaciones contables al cierre del 2023?

El cierre contable y fiscal demanda dos procesos importantes:

Tomar los saldos del final del período y hacer los ajustes correspondientes por las diferencias contables y fiscales, llevando, por supuesto, la correspondiente documentación para la trazabilidad de la información de la entidad.

Debitar y acreditar los ingresos y gastos, respectivamente, y trasladar la utilidad o pérdida del ejercicio a la cuenta del patrimonio.

Así, en el proceso de identificación de ajustes los contribuyentes deberán identificar las diferencias de medición entre las bases contables y fiscales de las partidas que componen los estados financieros, teniendo en cuenta la siguiente distinción:

Como puede observarse, ambos tipos de ajustes inciden en la información a presentar en los estados financieros y la información a incluir en el cumplimiento de las diversas obligaciones tributarias que se derivan de la terminación del año, tales como la presentación de la declaración de renta, el formato de conciliación fiscal e incluso la información a incluir en los reportes de exógena.

¿Cuáles fueron las principales novedades de la reforma tributaria que impactaron el proceso de cierre contable y conciliación fiscal por el 2023 de las personas jurídicas?

La tributación de las personas jurídicas fue una de las más impactadas por la Ley 2277 de 2022, pues las modificaciones incorporadas y los beneficios especiales que fueron eliminados son bastante amplios. A continuación, se mencionan algunas de estas novedades:

Se mantiene la tarifa general en renta para sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país en un 35 %.

Se establece que la tarifa para los servicios hoteleros, de parques temáticos de ecoturismo y/o agroturismo, será del 15 % si se cumplen ciertas condiciones.

Se eliminó la tarifa especial del 9 % para las rentas señaladas en los numerales 3, 4 y 5 del artículo 207-2 del ET, la del artículo 1 de la Ley 939 de 2004 y la aplicable a las empresas editoriales en los términos de la Ley 98 de 1993; esto es, servicios hoteleros, servicios de ecoturismo, el aprovechamiento de nuevos cultivos de tardío rendimiento en cacao, caucho, palma de aceite, cítricos y frutales, y las empresas editoriales.

Se establece una tasa mínima de tributación para los contribuyentes de los que tratan los artículos 240 y 240-1 del ET, a excepción de las personas jurídicas extranjeras sin residencia en el país.

Se derogó la deducción por inversiones realizadas en investigación, desarrollo tecnológico o innovación (artículo 158-1 del ET).

El descuento por inversiones en investigación, desarrollo tecnológico o innovación aumenta del 25 % al 30 %.

Se derogó la posibilidad de tomar como descuento tributario el 50 % del impuesto de industria y comercio.

¿Quiénes deben elaborar y/o presentar el formato de conciliación fiscal por el año gravable 2023?

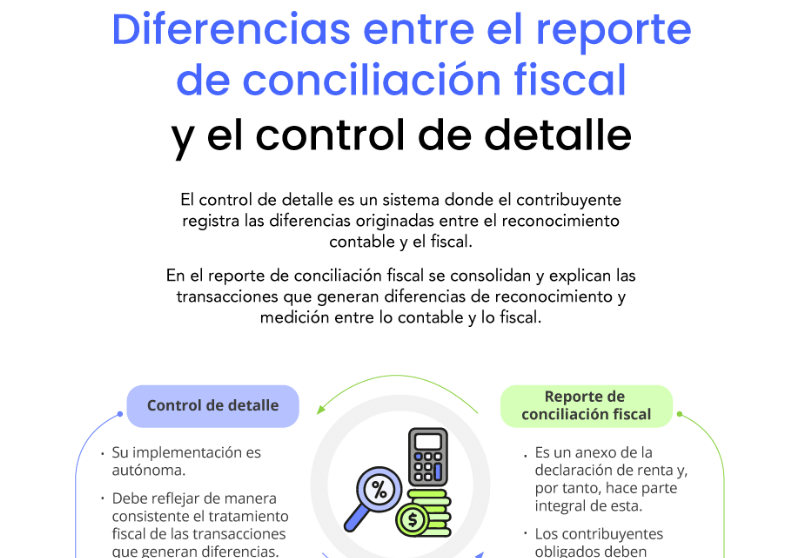

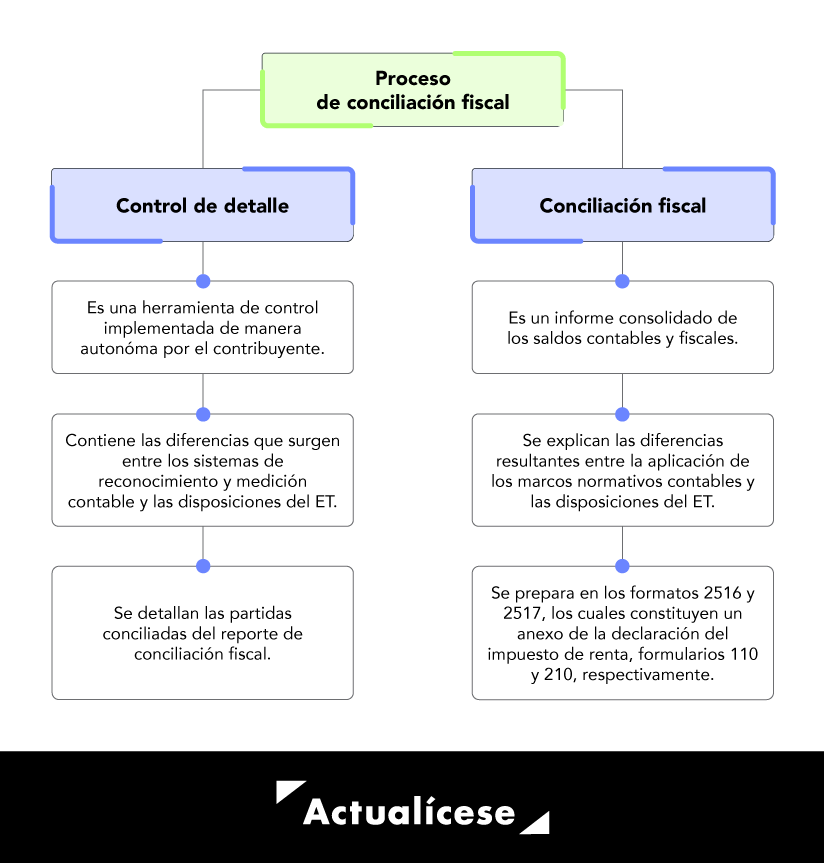

De acuerdo con lo establecido en el artículo 1.7.1 del DUT 1625 de 2016, adicionado por el Decreto 1998 de 2017, la conciliación fiscal es una obligación de carácter formal que se define como el sistema de control o conciliación a través del cual los contribuyentes del impuesto sobre la renta y complementario obligados a llevar contabilidad deben registrar las diferencias que surjan en la aplicación de los marcos técnicos normativos contables y las disposiciones del Estatuto Tributario.

Así las cosas, la conciliación fiscal se encuentra compuesta por dos elementos: 1) el control de detalle y 2) la conciliación fiscal.

El reporte de conciliación fiscal corresponde a un anexo de la declaración del impuesto de renta que debe ser presentado a través de los medios electrónicos dispuestos por la Dian por parte de aquellos contribuyentes del impuesto de renta y complementario obligados a llevar contabilidad, o aquellos que de manera voluntaria decidan llevarla, que en el año gravable objeto de conciliación hayan obtenido ingresos brutos fiscales iguales o superiores a 45.000 UVT ($1.908.540.000 por el año gravable 2023). Lo anterior, de acuerdo con el artículo 1.7.2 del DUT 1625 de 2016, adicionado por el Decreto 1998 de 2017.

No obstante, aquellos que no cumplan con el mencionado tope no deberán presentar dicho reporte a través de los medios electrónicos dispuestos por la Dian, pero sí tendrán que diligenciarlo. Además, deberán llevar el control de detalle y conservar toda la información durante el período de firmeza de la declaración de renta y complementario, dado que la entidad puede requerirla en cualquier momento.

Términos y condiciones/Políticas de devolución libros blancos impresos Actualícese:

El tiempo de entrega de este producto es de máximo 8 días hábiles, una vez hayamos recibido la confirmación de tu pago. Si es en línea la confirmación es inmediata y si es por consignación estaremos atentos al envío de su comprobante