Proceso disciplinario laboral: criterios para una sanción proporcional y justa

Encuentra aquí una guía clara sobre los fundamentos del procedimiento disciplinario laboral en Colombia, destacando la normatividad vigente.

Abordamos las etapas que deben seguirse, las sanciones, los derechos que deben garantizarse a los trabajadores y las mejores herramientas para el ejercicio correcto de la facultad disciplinaria

Para una mayor visualización de las temáticas que aborda este Especial Actualícese, te invitamos a detallar la siguiente tabla de contenido:

Tabla de contenido

Introducción

Fundamentos del procedimiento disciplinario laboral

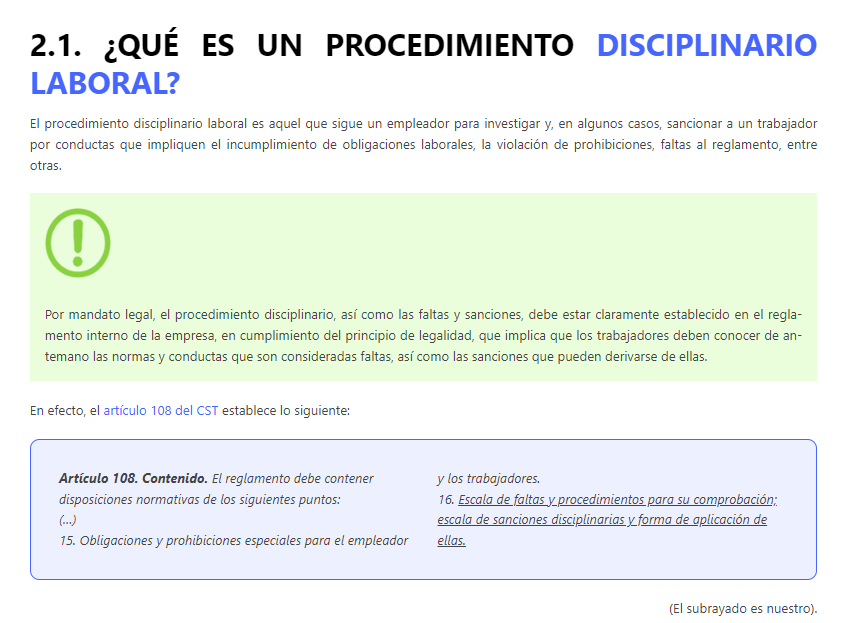

¿Qué es un procedimiento disciplinario laboral?

¿Qué es una sanción disciplinaria?

Diferencias entre el despido y la sanción disciplinaria

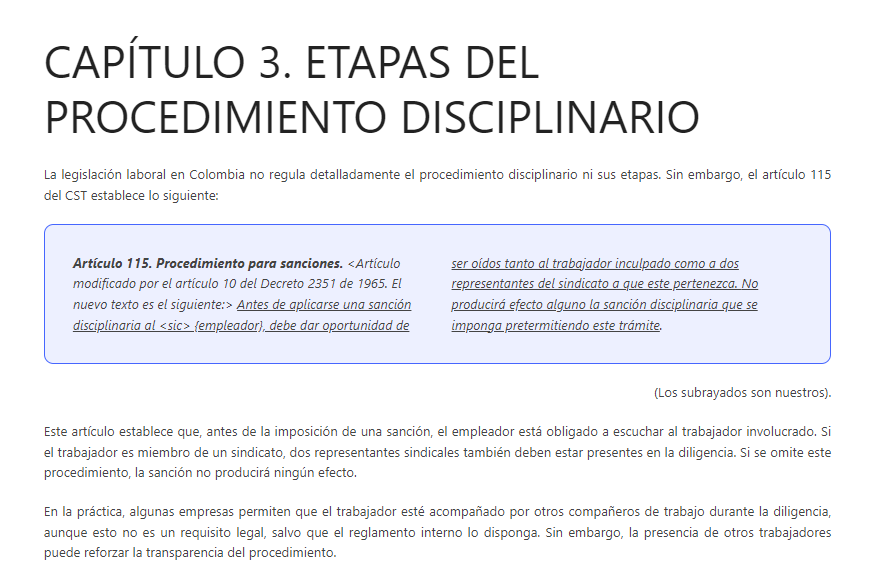

Etapas del procedimiento disciplinario

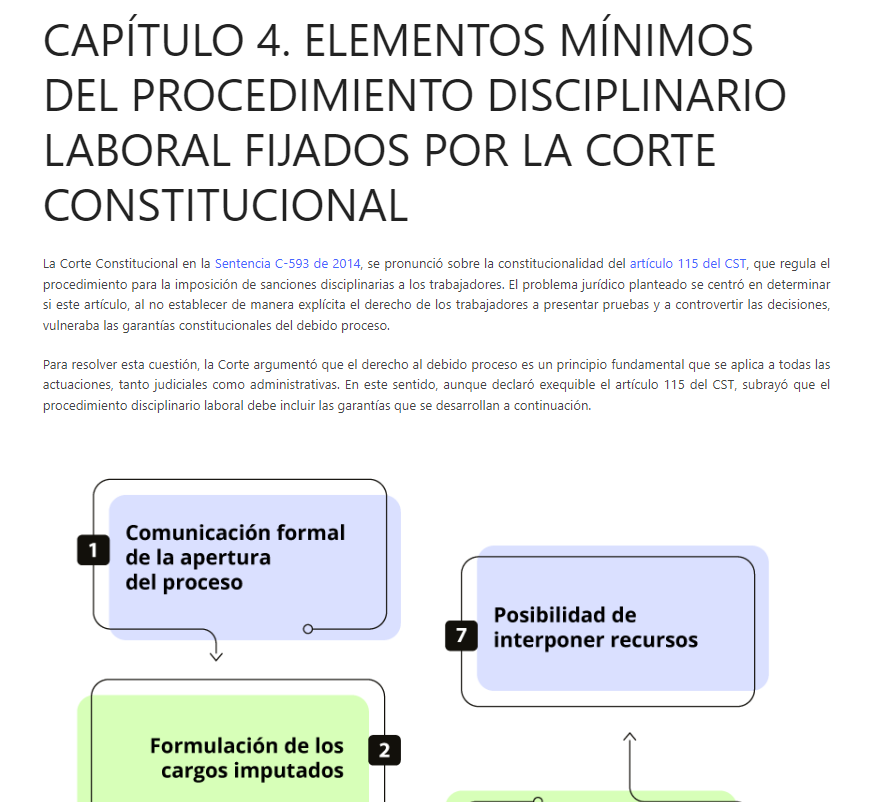

Elementos mínimos del procedimiento disciplinario laboral fijados por la Corte Constitucional

Comunicación formal de la apertura del proceso

La formulación de los cargos imputados

Traslado de las pruebas que fundamentan los cargos

Término para que el trabajador ejerza su derecho a la defensa

Pronunciamiento del empleador

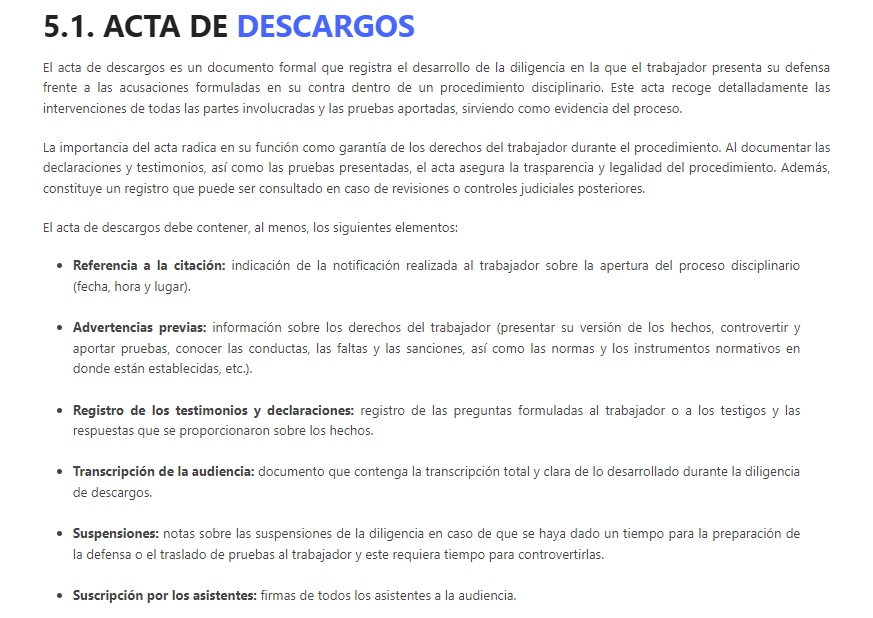

Diligencia de descargos

Acta de descargos

Recursos Actualícese

En el entorno laboral, el comportamiento de los empleados debe alinearse con las normas internas de la empresa. El procedimiento disciplinario laboral es una herramienta clave que permite investigar y sancionar faltas cometidas por los trabajadores, asegurando que dichas sanciones respeten el principio de proporcionalidad y legalidad.

Este proceso protege tanto a los empleadores como a los empleados al evitar arbitrariedades y garantizar un trato justo.

Fundamentos del procedimiento disciplinario laboral

Un procedimiento disciplinario laboral es el proceso que sigue el empleador para investigar y, en su caso, sancionar a un trabajador por incumplir sus obligaciones laborales o violar el reglamento interno de la empresa. Debe estar establecido previamente en el reglamento interno, conforme a lo dispuesto por el Código Sustantivo del Trabajo.

Ahora bien, ¿qué es una sanción disciplinaria? Se trata de una medida correctiva que impone el empleador por conductas indebidas del trabajador. Las sanciones deben ser proporcionales y respetar el debido proceso.

Entre las sanciones permitidas están los llamados de atención, multas por retrasos, y la suspensión temporal del contrato de trabajo, mientras que las sanciones prohibidas incluyen penas corporales y medidas que atenten contra la dignidad del trabajador.

¿Conoces las etapas del procedimiento disciplinario?

Para que un procedimiento disciplinario sea legal y justo, debe cumplir con las siguientes etapas:

Investigación preliminar: se inicia al tener conocimiento de una falta. El empleador recopila información relevante y evalúa si existen fundamentos suficientes para abrir el proceso disciplinario.

Apertura del proceso y formulación de cargos: mediante una comunicación formal, se cita a descargos al trabajador y se le notifica sobre la apertura del proceso para la formulación de cargos. En la comunicación o en la comparecencia se debe incluir una descripción clara de las conductas cometidas y las faltas disciplinarias correspondientes.

Audiencia o diligencia de descargos: en esta etapa, el trabajador conoce las pruebas que fundamentan los cargos en su contra y ejerce su derecho a la defensa, presentando su versión de los hechos, controvirtiendo y aportando pruebas.

Análisis y decisión: el empleador analiza las pruebas y testimonios presentados. Se impone una sanción proporcional a la falta cometida o se cierra el procedimiento si se aceptan los argumentos de defensa del trabajador.

Recursos: se informa al trabajador sobre la posibilidad de interponer recursos si no está de acuerdo con la decisión o la sanción impuesta.

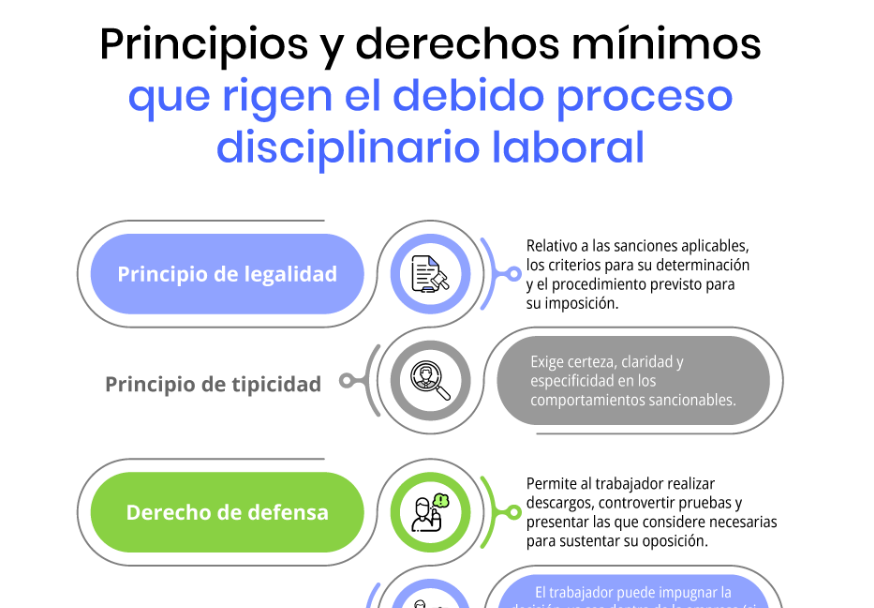

Expuesto lo anterior, ten presente que la Corte Constitucional ha establecido los elementos mínimos que deben garantizarse en un procedimiento disciplinario:

Presunción de inocencia: El trabajador es inocente hasta que se demuestre lo contrario.

Derecho a la defensa: Se le debe permitir al trabajador presentar sus argumentos y pruebas.

Imparcialidad: El proceso debe llevarse a cabo de manera objetiva y sin prejuicios.

Proporcionalidad: Las sanciones impuestas deben ser proporcionales a la falta cometida

¿Quieres profundizar en cada uno de estos elementos? Entonces no dejes de consultar esta publicación. ¡Accede ahora!

¿Qué más te ofrece esta publicación?

En esta nueva entrega de Especiales Actualícese encontrarás un modelo de llamado de atención, un modelo de citación a descargos y un acta de diligencia de descargos, 3 herramientas indispensables que te ayudarán a cumplir con tus labores al interior de la empresa.

Además, 2 conferencias muy oportunas que no puedes perderte y 5 respuestas a preguntas frecuentes sobre este tema, para que te mantengas actualizado y lleves a cabo este procedimiento de manera correcta. ¡Ingresa ya!

Accede a este informe especial para escalar tu conocimiento sobre este importante tema.

Todos los Especiales Actualícese son beneficios exclusivos para suscriptores. Recuerda iniciar sesión para visualizar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

Formulario 350 de retención en la fuente 2024: novedades, normativas y sanciones

Con la Resolución 00031 de 2024, el formulario 350 ha sido transformado y ahora incluye más casillas que el formulario anterior. Este nuevo formulario comenzará a utilizarse en agosto de 2024.

Te ofrecemos instrucciones esenciales para llenar el nuevo formulario, así como liquidadores, consultorios, normativas y otros recursos útiles para cumplir con los nuevos requisitos.

Para una mayor visualización de las temáticas que aborda este Especial Actualícese, te invitamos a detallar la siguiente tabla de contenido:

Tabla de contenido

Introducción

Nuevo formulario 350: normativa y vigencia de aplicación

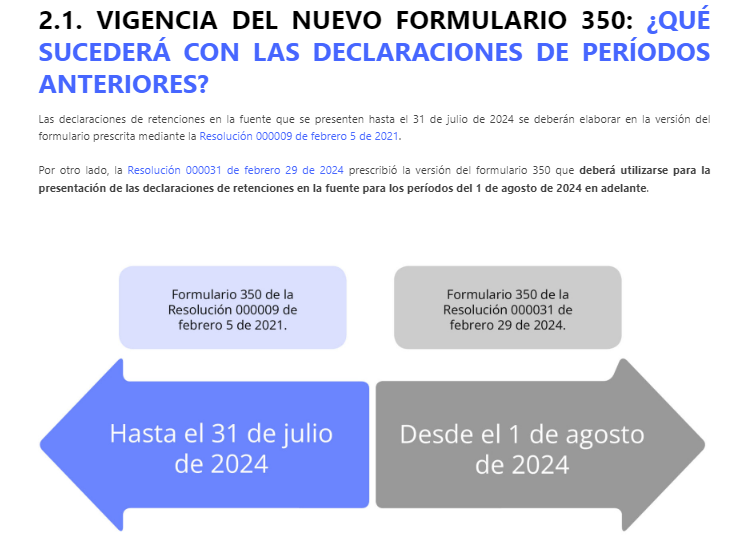

Vigencia del nuevo formulario 350: ¿qué sucederá con las declaraciones de períodos anteriores?

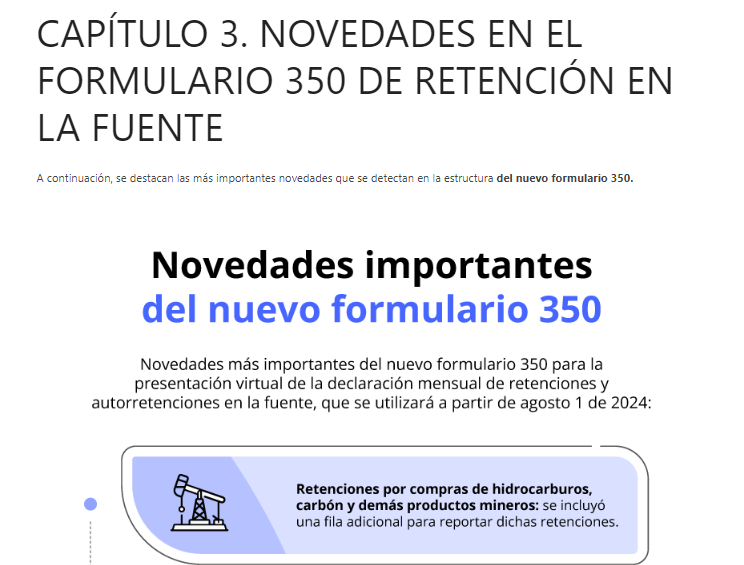

Novedades en el formulario 350 de retención en la fuente

Reporte de retenciones por compras de hidrocarburos, carbón y demás productos mineros

Distinción de retención practicada a personas jurídicas o personas naturales

Retención practicada a beneficiarios no residentes en Colombia

Nuevo listado de conceptos para la hoja 2 del formulario 350 de retenciones y autorretenciones

¿Cómo diligenciar las secciones del nuevo formulario 350 de retención en la fuente?

Casillas sobre bases sujetas a retención en la fuente

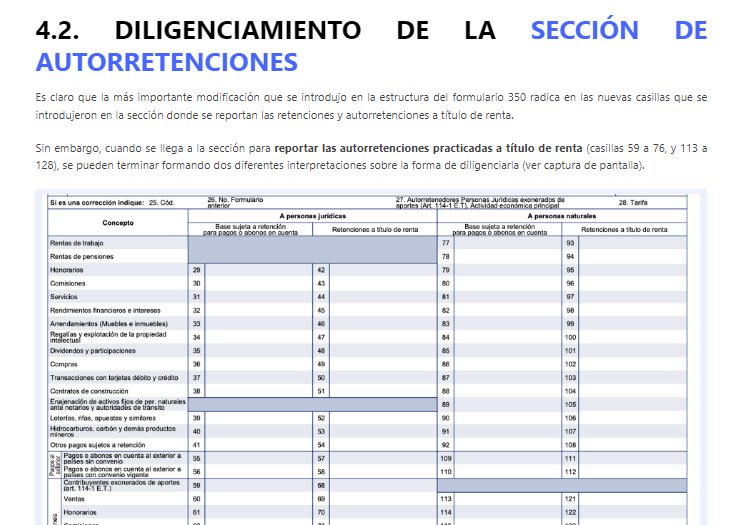

Diligenciamiento de la sección de autorretenciones

Reporte de los pagos o abonos en cuenta realizados a sucesiones ilíquidas en el formulario 350

Recursos Actualícese

Anexo. Resolución Dian 000031 – febrero 29 de 2024

De acuerdo con el artículo 367 del Estatuto Tributario –ET–, el mecanismo de retención en la fuente pretende recaudar gradualmente ciertos impuestos, en lo posible dentro del mismo ejercicio gravable en que se cause. De manera que la retención que realiza el comprador debe ser reportada a la Dian y se entiende como el pago anticipado de un impuesto para el vendedor.

La declaración de retención en la fuente y/o autorretención por concepto del impuesto de renta y complementario, del impuesto de timbre y del IVA debe realizarse para los obligados de forma mensual en el formulario 350 y cumplir con una serie de requisitos que encontrarás al interior de esta publicación.

Dicho lo anterior, a continuación te compartimos un breve resumen de lo que podrás conocer accediendo a nuestro Especial Actualícese Formulario 350 de retención en la fuente 2024: novedades, normativas y sanciones.

¿Qué normativa regula este importante tema?

El 29 de febrero de 2024 la Dian finalmente expidió su Resolución 000031, con el fin de prescribir el nuevo formulario 350 para la presentación virtual de la declaración mensual de retenciones y autorretenciones en la fuente, el cual se empezará a utilizar a partir de agosto 1 de 2024.

Ahora bien, ¿estás al tanto de las novedades que no puedes perder de vista sobre este formulario?

Particularidades del nuevo formulario 350 para la declaración de retención en la fuente

En esta nueva entrega de Especiales Actualícese encontrarás un listado de herramientas indispensables que podrás adquirir, entre ellas una tabla automatizada con las tarifas de autorretención especial en renta y una plantilla en Excel del formulario 350 AG 2023.

¡Pero eso no es todo! También tendrás acceso a 5 enlaces de nuestro canal de YouTube en donde se dará respuesta a inquietudes sobre este tema.

Todos los Especiales Actualícese son beneficios exclusivos para suscriptores. Recuerda iniciar sesión para visualizar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

Actualización de calificación en el régimen tributario especial y envío de la memoria económica

Las entidades sin ánimo de lucro y del sector cooperativo, clasificadas en el RTE, deberán, de conformidad con el artículo 364-5 del ET, actualizar la información en el registro web durante los primeros 6 meses de cada año.

Entérate de los aspectos más relevantes sobre la materia. ¡Accede ahora!

Para una mayor visualización de las temáticas que aborda este Especial Actualícese, te invitamos a detallar la siguiente tabla de contenido:

Tabla de contenido

Actualización de calificación en el régimen tributario especial y envío de la memoria económica

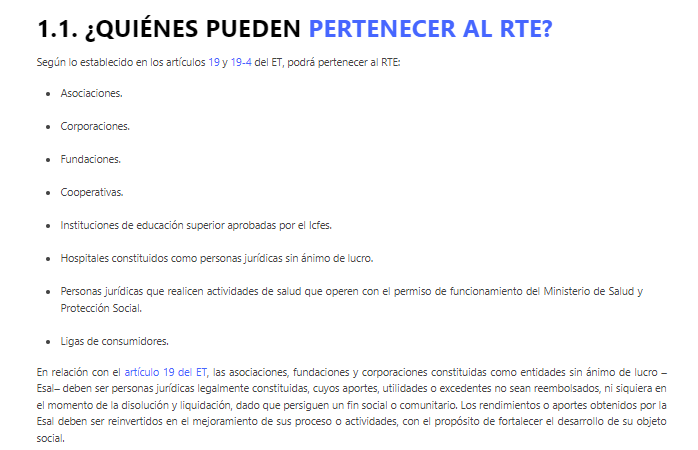

¿Quiénes pueden pertenecer al RTE?

Beneficios

ACTUALIZACIÓN EN EL RTE

Verificación de la información en el RUT relacionada con el régimen tributario especial

Documentación requerida para el proceso de actualización en el régimen tributario especial

Diligenciamiento y carga de los formatos 2530, 2531, 2532 y 2533

Radicación de la solicitud de actualización

Respuesta a los comentarios de la sociedad civil

¿Qué sucede si no se realiza la actualización en el régimen tributario especial?

PRESENTACIÓN DE LA MEMORIA ECONÓMICA

RESPONSABILIDADES TRIBUTARIAS DE LAS ESAL DENTRO DEL RTE

Actualización en el RTE

Verificación de la información en el RUT relacionada con el régimen tributario especial

Documentación requerida para el proceso de actualización en el régimen tributario especial

Diligenciamiento y carga de los formatos 2530, 2531, 2532 y 2533

Radicación de la solicitud de actualización

Respuesta a los comentarios de la sociedad civil

¿Qué sucede si no se realiza la actualización en el régimen tributario especial?

Presentación de la memoria económica y responsabilidades tributarias de las Esal dentro del RTE

Presentación de la memoria economica

Responsabilidades tributarias de las Esal dentro del RTE

¿Qué tener en cuenta para la declaración de renta año gravable 2023?

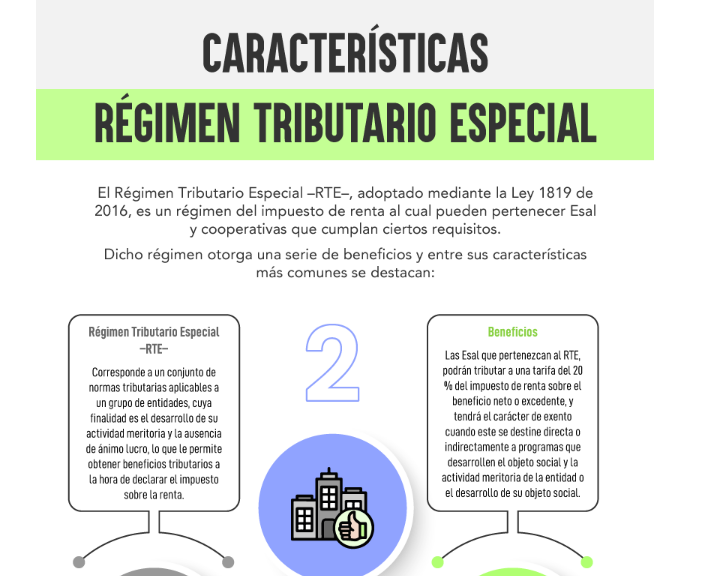

El régimen tributario especial –RTE– corresponde a un conjunto de normas tributarias aplicables a un grupo de entidades, cuya finalidad es el desarrollo de su actividad meritoria prevista en el artículo 359 del ET y la ausencia de ánimo de lucro.

Esto le permite a la entidad en cuestión obtener beneficios tributarios al momento de declarar el impuesto de renta, así como ser receptora de donaciones con un beneficio tributario directo para el donante.

¿Qué debes tener en cuenta a la hora de realizar la actualización en el RTE?

Según el artículo 356 del ET, las entidades que pertenecen al RTE tienen un tratamiento diferencial en el impuesto de renta, pues están sometidas a la tarifa especial del 20 % sobre el beneficio neto o excedente determinado en un período gravable, y que, además, probablemente tendrá el carácter de exento cuando se destine directa o indirectamente en el año siguiente al desarrollo de su objeto social.

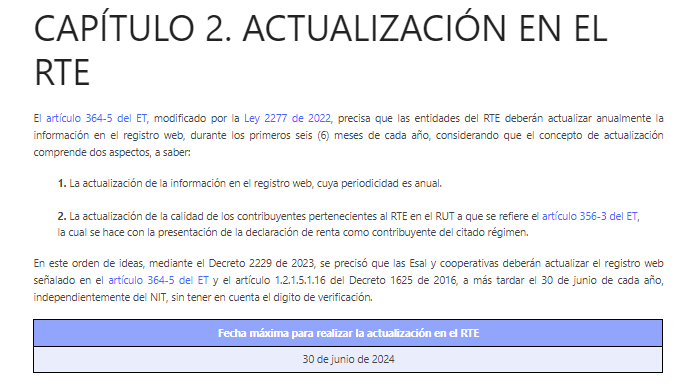

Ahora bien, atendiendo lo señalado en el artículo 364-5 del ET, modificado por el artículo 23 de la Ley 2277 de 2022, las entidades sin ánimo de lucro y del sector cooperativo clasificadas en el RTE deberán actualizar anualmente la información en el registro web, durante los primeros seis (6) meses de cada año.

¿Qué debe contener la memoria económica para su presentación?

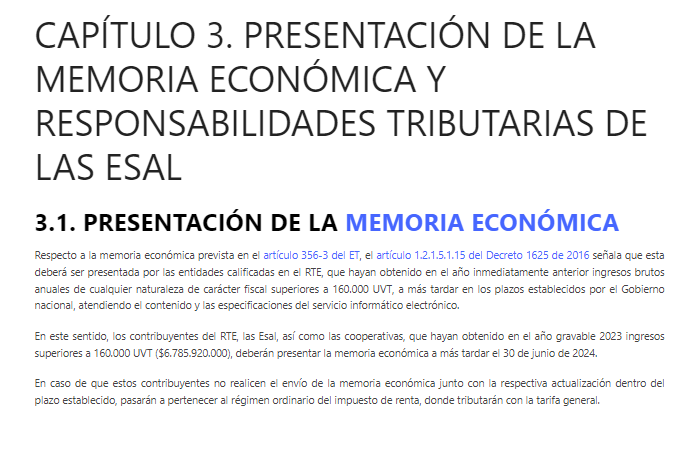

¿Cuál es la normatividad que regula esta materia? ¿Cuál es el monto de ingresos brutos anuales que deberán obtener las entidades y cooperativas calificadas en el RTE para estar obligadas a presentar la memoria económica por el año gravable 2023? ¿Qué información deberá contener esta? ¿Qué consecuencias traerá consigo el hecho de no realizarse el envío de la memoria económica junto con la respectiva actualización en los plazos establecidos?

¿Cuáles son las responsabilidades tributarias de las Esal dentro del RTE?

Las Esal cuentan con ciertas responsabilidades que deben cumplir, en aras de evitar perder los beneficios otorgados por el RTE en concordancia con el artículo 1.2.1.5.1.44 del Decreto 1625 de 2016, y a su vez prevenir posibles sanciones por parte de la Dian.

Entre las responsabilidades tributarias de las Esal calificadas en el RTE se destacan las siguientes:

No distribuir indirecta o directamente excedentes.

Presentar anualmente la declaración de renta.

Registrarse ante la agencia presidencial de cooperación internacional de Colombia.

En esta nueva entrega de Especiales Actualícese encontrarás dos herramientas indispensables que podrás adquirir: el calendario tributario 2023 y un modelo del certificado de donación para que proceda el descuento tributario en la declaración de renta.

¡Pero eso no es todo! También tendrás acceso a 7 enlaces de nuestro canal de YouTube en donde se dará respuesta a inquietudes sobre las responsabilidades tributarias de las Esal.

Todos los Especiales Actualícese son beneficios exclusivos para suscriptores. Recuerda iniciar sesión para visualizar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

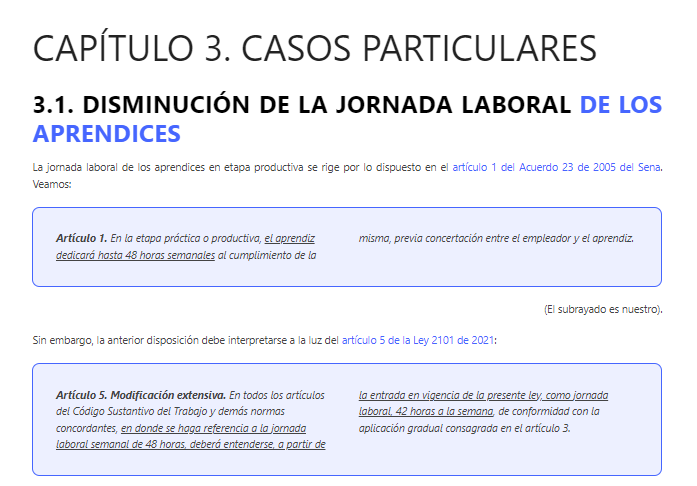

Reducción de la jornada laboral 2024 en Colombia

A partir del 15 de julio de 2024 aplicará la segunda reducción establecida con la Ley 2101 de 2021, y la jornada laboral pasará de 47 a 46 horas.

Aquí te contamos cuáles son los impactos de esta reducción en diferentes aspectos laborales. ¡Accede ahora!

Para una mayor visualización de las temáticas que aborda este Especial Actualícese, te invitamos a detallar la siguiente tabla de contenido:

Accede a este informe especial para escalar tu conocimiento sobre este importante tema.

Durante al menos 70 años, la jornada laboral máxima en Colombia se mantuvo en 8 horas diarias y 48 horas semanales.

No fue sino hasta la entrada en vigor de la Ley 2101 de 2021 cuando se modificó el artículo 161 del Código Sustantivo del Trabajo –CST– y se determinó que la duración máxima de la jornada laboral será de 42 horas semanales, acercándose a la recomendación de la Organización Internacional del Trabajo –OIT–, de máximo 40 horas semanales (Convenio 47 de 1935).

Entendamos un poco la razón de ser de esta disposición normativa:

¿Cuál es el fundamento de la reducción de la jornada laboral?

La disminución de la jornada ha sido impulsada por un cambio de paradigma en las relaciones laborales. Se ha migrado de la idea de que, a mayor número de horas trabajadas, mayor productividad, a una en la que se reconoce que la productividad puede lograrse en menos tiempo de trabajo.

De acuerdo con esto, las jornadas laborales largas provocan en el trabajador: fatiga, disminución de la concentración y aumentan la probabilidad de accidentes laborales.

Paralelo a esto, las jornadas más cortas fomentan en las personas un mayor compromiso con los objetivos empresariales, promueven la eficiencia, reducen el ausentismo, alivian el estrés y mitigan el riesgo de enfermedades relacionadas con el trabajo.

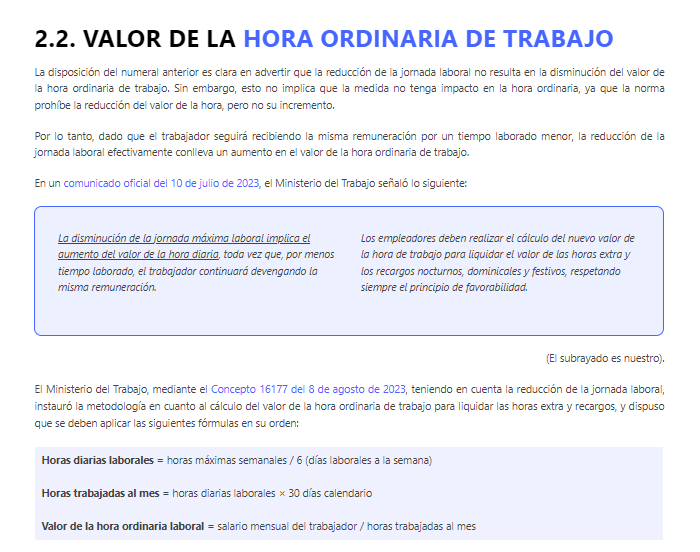

¿Cuál es el impacto de la reducción de la jornada laboral en el valor de la hora de trabajo?

Esta reducción de la jornada laboral afecta principalmente la jornada laboral máxima por el 2024, el valor de la hora ordinaria de trabajo y los valores mínimos de las horas extra y de recargos en este año. Veamos brevemente cada uno:

Jornada laboral máxima: a partir del 15 de julio de este año la jornada máxima pasará de 47 a 46 horas. Por ende, cualquier exceso en tiempo laborado se considerará trabajo suplementario o de horas extra.

Valor de la hora ordinaria: dado que el trabajador seguirá recibiendo la misma remuneración por un tiempo laborado menor, la reducción de la jornada laboral efectivamente conlleva un aumento en el valor de la hora ordinaria de trabajo.

Valores mínimos de horas extra y de recargos: dado que aumenta el valor de la hora ordinaria de trabajo, así mismo existe un incremento en el valor de las horas extra y recargos.

Aquí más detalles:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¡Accede para que conozcas los cálculos para determinar con exactitud dichos valores!

Casos particulares que no debes perder de vista

Accede a esta publicación y comprende cómo se llevará a cabo la disminución de la jornada laboral en el caso de los aprendices, el sector de la vigilancia y del servicio doméstico.

Actualícese te brinda toda la información necesaria para que estés informado de todos los detalles sobre este importante tema.

Correcta aplicación de la reducción de la jornada laboral: te explicamos en detalle

Recuerda que los empleadores no deben cumplir con la obligación de disminuir la jornada laboral de cualquier manera; en cambio, deben consultar la finalidad de la Ley 2101 de 2021 y respetar en todo momento los derechos de los trabajadores.

Dicho esto, te invitamos a consultar el Especial Actualícese Reducción de la jornada laboral de 2024 en Colombia, en donde te explicaremos minuciosamente cómo atender correctamente esta obligación, teniendo en cuenta, además, ciertos casos muy puntuales que requieren tu atención, como lo es el caso de los días festivos y cómo aplica en estos casos la reducción de la jornada laboral.

A continuación, la Dra. Angie Vargas te explica ¿Cómo se reducirá la jornada laboral en el 2024? ¿Hasta cuándo continuará tal reducción?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Entérate de esto y mucho más accediendo ahora a esta publicación. ¿Qué estás esperando?

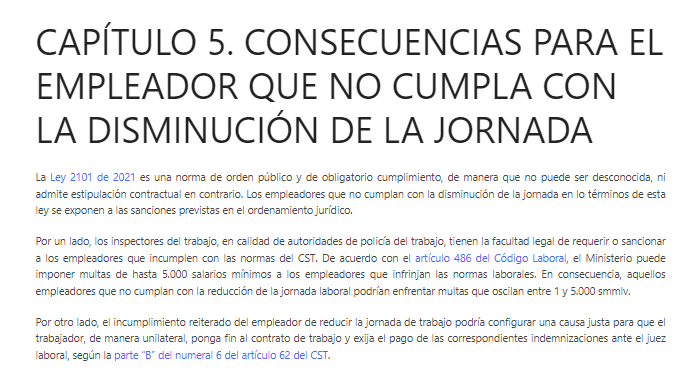

Empleador: ¡Atento a estas consecuencias si no cumples con la reducción!

La Ley 2101 de 2021 es una norma de orden público y de obligatorio cumplimiento, de manera que no puede ser desconocida, ni admite estipulación contractual en contrario.

Los empleadores que no cumplan con la disminución de la jornada en los términos de esta ley se exponen a las sanciones previstas en el ordenamiento jurídico.

¡Accede a este Especial Actualícese y conoce en detalle dichas sanciones!

¿Qué más te ofrece esta publicación?

En esta nueva entrega de Especiales Actualícese te compartiremos un listado de 5 respuestas sobre preguntas frecuentes en torno al tema de la reducción de la jornada laboral, resueltas por nuestros destacados conferencistas, con el ánimo de que estés actualizado y a la vanguardia en tu profesión. Además, encontrarás 3 herramientas esenciales para que amplíes tus conocimientos y lleves a cabo tus labores profesionales.

¡Entérate de esto y más en nuestro Especial Actualícese Reducción de la jornada laboral de 2024 en Colombia!

Accede a este informe especial para escalar tu conocimiento sobre este importante tema.

Todos los Especiales Actualícese son beneficios exclusivos para suscriptores. Recuerda iniciar sesión para visualizar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

Tasa mínima de tributación: normativa, cálculos y obligados

La Ley de reforma tributaria 2277 de 2022 introdujo una tasa mínima de tributación para las personas jurídicas, con la que se pretende que la tarifa mínima de renta sea del 15 % sobre la utilidad antes de impuesto depurada.

Conoce aquí la normativa, los obligados a calcularla, las fórmulas, impactos y más.

Para una mayor visualización de las temáticas que aborda este Especial Actualícese, te invitamos a detallar la siguiente tabla de contenido:

Tabla de contenido

Generalidades

¿Quiénes deben calcular la tasa mínima de tributación?

Cálculo de la tasa mínima de tributación

Fórmula para calcular la tasa mínima de tributación

Fórmula para calcular el impuesto depurado y la utilidad depurada

¿Qué sucede si la tasa de tributación depurada es inferior al 15 %?

Ajuste de la tasa mínima de tributación

Efecto del cálculo de la tasa mínima de tributación en grupos que consolidan estados financieros

Personas jurídicas frente a las rentas exentas y el cálculo de la tasa mínima de tributación

Panorama de la tasa mínima de tributación frente a las rentas exentas

Tasa mínima de tributación en sociedades con pérdida contable y fiscal

Caso de las personas jurídicas que contable y fiscalmente arrojen pérdida y los efectos en la tasa mínima de tributación

10 preguntas y respuestas sobre la tasa mínima de tributación

Recursos Actualícese

El artículo 10 de la Ley 2277 de 2022 incorporó el parágrafo 6 del artículo 240 del ET; en él se establece una tasa mínima de tributación para los contribuyentes del impuesto sobre la renta del artículo 240 y 240-1 del ET, salvo las personas jurídicas extranjeras sin residencia en el país.

La tasa mínima de tributación es un impuesto mínimo que deben pagar las empresas, independientemente de sus ingresos o gastos. Esta tasa mínima se calculará a partir de la utilidad financiera depurada (TTD), la cual no puede ser inferior al 15 %.

Si deseas conocer quiénes deben calcular la tasa mínima de tributación, cuál es la normativa que la regula, qué cálculos deben efectuarse para calcularla y mucho más, esta publicación es para ti.

¿Cómo se calcula la tasa mínima de tributación?

La tasa mínima de tributación implica realizar cálculos separados para determinar una “utilidad fiscal especial depurada” y un “impuesto depurado”. Estos cálculos se basan en partidas específicamente señaladas en la normativa fiscal. El propósito de estos últimos es asegurarse de que el monto del “impuesto depurado” no sea menor al 15 % de la “utilidad fiscal especial depurada”.

Personas jurídicas frente a las rentas exentas y el cálculo de la tasa mínima de tributación

De acuerdo con lo dispuesto en la nueva versión del parágrafo 6 del artículo 240 del ET, luego de ser modificado con el artículo 10 del ET, la gran mayoría de personas jurídicas del régimen ordinario (sin importar si son nacionales o extranjeras, o si funcionan dentro o fuera de zonas francas) tendrán que revisar, a partir del año gravable 2023, que su impuesto neto de renta (es decir, el que se calcula después de tomar descuentos tributarios) cumpla con un nuevo referente denominado la “tasa mínima de tributación”.

Impactos de la tasa mínima de tributación en el beneficio de auditoría, impuesto de ganancia ocasional e incentivo de traslados al SIMPLE

Si deseas ahondar en cuáles son los impactos que la tasa mínima de tributación provocaría en los contribuyentes obligados a realizar este cálculo, no te puedes perder el Especial Actualícese Tasa mínima de tributación: normativa, cálculos y obligados, una publicación que será tu aliada para comprender a cabalidad este importante tema. ¡Accede ahora!

¿Qué más te ofrece esta publicación?

En esta nueva entrega de Especiales Actualícese te compartiremos un listado de 20 respuestas sobre preguntas frecuentes en torno al tema de la tasa mínima de tributación, resueltas por nuestros destacados conferencistas, con el ánimo de que estés actualizado y a la vanguardia en tu profesión. Además, encontrarás 2 conferencias muy interesantes para que amplíes tus conocimientos y 2 herramientas indispensables para que lleves a cabo tus labores profesionales.

Todos los Especiales Actualícese son beneficios exclusivos para suscriptores. Recuerda iniciar sesión para visualizar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

Seguridad social de trabajadores independientes 2024

En Colombia todos los trabajadores independientes con capacidad de pago están obligados a realizar los aportes correspondientes al sistema de seguridad social integral.

A continuación, te contamos los aspectos clave de la seguridad social de estos trabajadores para el 2024.

Accede a este informe especial para escalar tu conocimiento sobre este importante tema.

Todos los trabajadores independientes con capacidad de pago tienen la obligación de afiliarse y realizar los aportes correspondientes al sistema de seguridad social integral. En Colombia, este sistema se encuentra conformado por los siguientes subsistemas:

Sistema de seguridad social en salud.

Sistema de pensiones.

Sistema general de riesgos laborales.

Sistema de subsidio familiar.

Capacidad de pago de los trabajadores independientes

Cuando un trabajador independiente percibe ingresos mensuales iguales o superiores a un (1) salario mínimo –smmlv–, se considera que tiene capacidad de pago y, por lo tanto, está obligado a afiliarse al sistema y realizar los aportes correspondientes a salud y pensión (artículos 15 y 157 de la Ley 100 de 1993).

Esta capacidad de pago basada en los ingresos percibidos se presume, ya que, para calcular las contribuciones a la seguridad social, la ley establece que el ingreso base de cotización –IBC–, por regla general, no puede ser inferior a 1 smmlv ni superior a 25 smmlv (artículo 3 del Decreto 510 de 2003).

En ese orden de ideas, para el año 2024 los trabajadores independientes que tengan ingresos mensuales netos iguales o superiores a $1.300.000 tienen capacidad de pago y deben afiliarse y realizar aportes a la seguridad social.

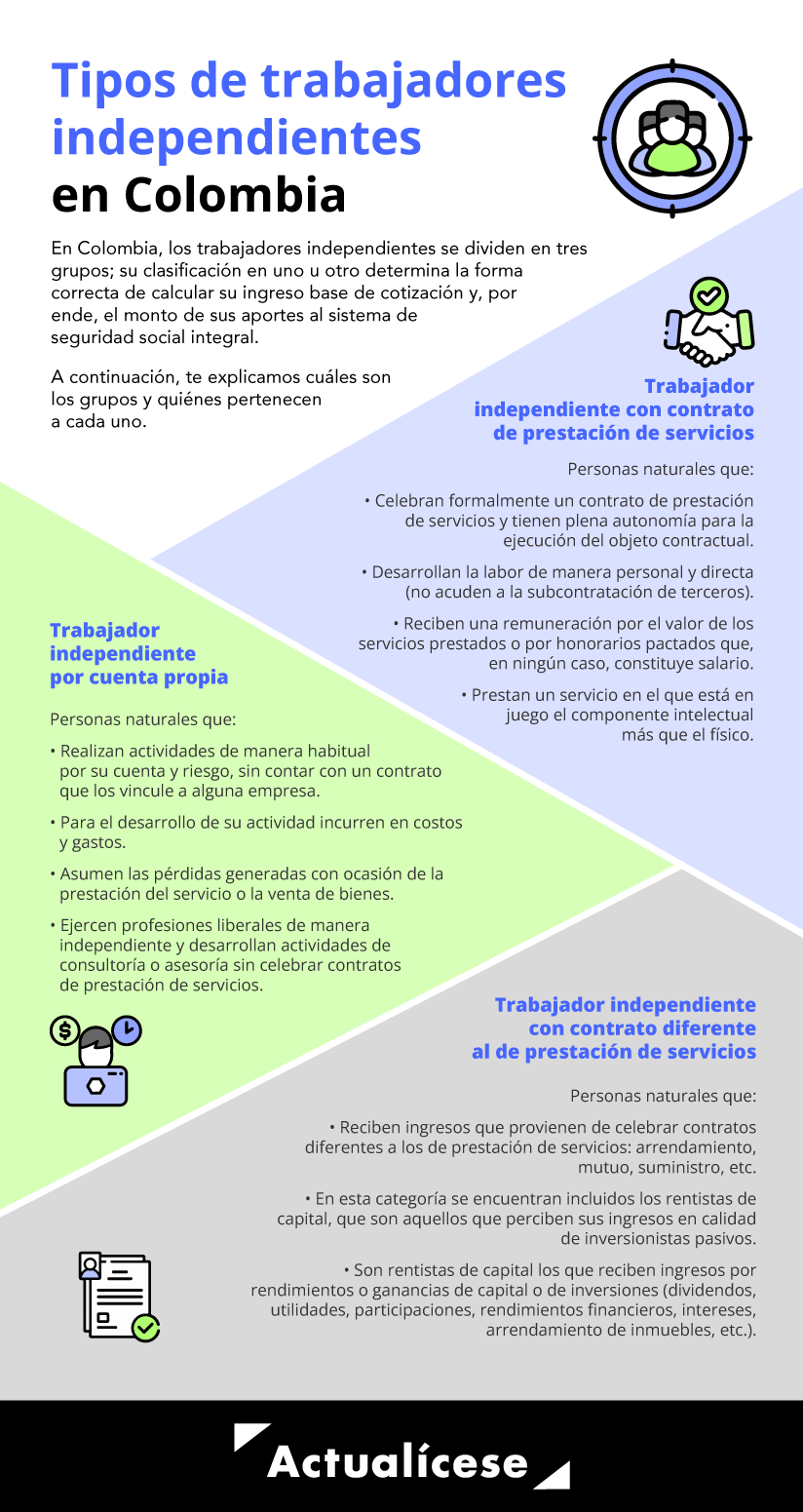

Tipos de trabajadores independientes

Los trabajadores independientes son aquellas personas naturales que ejercen una profesión, oficio o actividad económica con total independencia o autonomía, ya sea con o sin trabajadores a su cargo, y sin estar sujetos a un contrato laboral.

Según la forma en que se calcula el ingreso base de cotización –IBC–, necesario para liquidar y pagar los aportes al sistema de seguridad social, existen al menos tres grandes categorías de trabajadores independientes: aquellos que celebran contratos de prestación de servicios, los que desarrollan actividades por cuenta propia y aquellos que celebran contratos diferentes a los de prestación de servicios, incluyendo los rentistas de capital.

Porcentaje de aportes a seguridad social de los trabajadores independientes

Los trabajadores independientes son responsables de realizar los aportes al sistema y deben asumir la totalidad de dichos aportes. Para el año 2024, los porcentajes de aportes para estos trabajadores son los siguientes:

Concepto

Porcentaje

Aporte a salud

12,5 %

Aporte a pensión

16 %

Aporte a riesgos laborales

Según nivel de riesgo (entre el 0,522 % y el 6,960 %)

Aporte a subsidio familiar

0,6 % o 2 %

Por tipo de trabajador independiente:

Tipo de aporte

Porcentaje de cotización

Contrato de prestación de servicios

Cuenta propia

Rentista de capital

Salud

12,5 %

Obligatorio

Obligatorio

Obligatorio

Pensión

16 %

Obligatorio

Obligatorio

Obligatorio

Riesgos laborales

Según nivel de riesgo

Obligatorio

Voluntario*

Voluntario

Subsidio familiar

0,6 % o 2 %

Voluntario

Voluntario

Voluntario

*Todo trabajador independiente que realice actividades de alto riesgo debe estar afiliado a riesgos laborales.

Fondo de solidaridad pensional

Conviene recordar que los trabajadores independientes con un IBC superior a cuatro (4) smmlv deberán efectuar un aporte al fondo de solidaridad pensional, teniendo en cuenta la siguiente tabla:

El IBC es el monto de los ingresos percibidos mensuales que se toma como base para aplicar el porcentaje de aporte respectivo al momento de realizar la cotización a los diferentes subsistemas de la seguridad social. Por regla general, la base mínima de cotización es de 1 smmlv y la máxima de 25 smmlv.

Límite de la base de cotización 2024

Mínimo 1 smmlv

Máximo 25 smmlv

$1.300.000

$32.500.000

Ingresa a la siguiente conferencia y aprende cómo deben aportar a salud y pensión los trabajadores por cuenta propia:

¿Cómo se calcula el IBC de los trabajadores independientes en 2024?

Para el 2024 se mantienen las reglas para el cálculo del IBC de los trabajadores independientes del artículo 89 de la Ley 2277 de 2022:

El IBC de los trabajadores independientes que celebren contratos de prestación de servicios personales con ingresos iguales o superiores a un (1) smmlv será el 40 % del valor mensualizado del contrato, sin incluir el valor del IVA.

Para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, la cotización será sobre el 40 % del valor mensual de los ingresos causados para quienes estén obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el IVA.

Este resultado, en todo caso, podrá estar disminuido previamente con costos y gastos, bien sean reales (cumplen con los requisitos del artículo 107 del ET) o por el sistema de costos presuntos (establecido en el Decreto 1601 de 2022); así:

Obligados a llevar contabilidad

No obligados a llevar contabilidad

Cotizantes que llevan contabilidad de forma voluntaria

(+) Ingresos

Ingresos causados.

Ingresos efectivamente percibidos.

Pueden elegir entre ingresos causados o ingresos efectivamente percibidos.

(-) Costos y gastos

Pueden elegir entre:

– Costos reales (artículo 107 del ET).

– Costos presuntos (según Decreto 1601 de 2022).

Pueden elegir entre:

– Costos reales (artículo 107 del ET).

– Costos presuntos (según Decreto 1601 de 2022).

Pueden elegir entre:

– Costos reales (artículo 107 del ET).

– Costos presuntos (según Decreto 1601 de 2022).

(=) Ingreso neto

Ingreso neto

Ingreso neto

Ingreso neto

Base de cotización mínima

40 %

40 %

40 %

(=) IBC

40 % de los ingresos netos, mínimo podrá ser 1 smmlv.

40 % de los ingresos netos, mínimo podrá ser 1 smmlv.

40 % de los ingresos netos, mínimo podrá ser 1 smmlv.

Los cotizantes también podrán establecer costos diferentes e incluso mayores a los que contempla el esquema de presunción, siempre y cuando cuenten con los soportes respectivos y cumplan con los requisitos del artículo 107 del ET.

Esquema de presunción de costos

El Decreto 1601 de 2022 estableció el sistema de presunción de ingresos aplicable únicamente para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios.

Este esquema es un instrumento que permite deducir de los ingresos totales un porcentaje fijo asociado con la actividad que desarrolla el independiente para determinar los ingresos netos sobre los cuales se aplican las reglas para calcular el IBC. La ventaja de utilizar este esquema es que el trabajador no tiene necesidad de presentar soportes o documentos para deducir los costos.

Este es el procedimiento que deben seguir estos trabajadores para la liquidación de los aportes:

Determinar el ingreso bruto.

Descontar los costos asociados a la actividad económica, en los términos establecidos en el artículo 107 del ET, o aplicar el porcentaje de costos conforme a la actividad de acuerdo con el esquema de presunción de costos.

Calcular y efectuar el aporte al sistema de seguridad social integral sobre el ingreso que corresponda.

Tabla de presunción de costos

El anexo del Decreto 1601 contiene una tabla general con los porcentajes que los costos representan frente a los ingresos brutos en relación con los grupos de actividad económica.

Sección CIIU

Rev. 4 A.C

Actividad

Porcentaje de costos respecto al ingreso

A

Agricultura, ganadería, caza, silvicultura y pesca.

73,9 %

B

Explotación de minas y canteras.

74,0 %

C

Industrias manufactureras.

70,0 %

F

Construcción.

67,9 %

G

Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas.

75,9 %

H

Transporte y almacenamiento (sin transporte de carga por carretera).

66,5 %

I

Alojamiento y servicios de comida.

71,0 %

J

Información y comunicaciones.

63,2 %

K

Actividades financieras y de seguros.

57,2 %

L

Actividades inmobiliarias.

65,7 %

M

Actividades profesionales, científicas y técnicas.

61,9 %

N

Actividades de servicios administrativos y de apoyo.

64,2 %

P

Educación.

68,3 %

Q

Actividades de atención a la salud humana y de asistencia social.

59,7 %

R

Actividades artísticas, de entretenimiento y recreación.

65,5 %

S

Otras actividades de servicios.

63,8 %

Demás actividades económicas.

64,7 %

Rentistas de capital (no incluye ingresos por dividendos y participaciones).

27,5 %

Así mismo, el anexo contiene el esquema de presunción de costos para los independientes por cuenta propia cuya actividad económica sea el transporte público automotor de carga por carretera. El trabajador independiente se ubicará en el nivel de ingresos mensuales y podrá deducir el porcentaje de los costos allí establecido.

Rango de ingresos brutos anuales en smmlv

Mensualización del ingreso anual en smmlv

% costos reconocidos

Hasta 485

Hasta 40

67,6

Más de 485 y hasta 970

Más de 40 y hasta 81

71,1

Más de 970 y hasta 1455

Más de 81 y hasta 121

72,2

Más de 1455 y hasta 1940

Más de 121 y hasta 162

72,8

El anexo también prevé un esquema de presunción de costos para transportadores empleadores:

Rango de ingresos brutos anuales en smmlv

Mensualización del ingreso anual en smmlv

Presunción de conductores requeridos

Número de conductores con pago de aportes al sistema de protección social por el propietario del vehículo en calidad de empleador

1

2

3

4

5

6

Hasta 485

Hasta 40

1

83,6

Más de 485 y hasta 970

Más de 40 y hasta 81

2

75,6

82,2

Más de 970 y hasta 1455

Más de 81 y hasta 121

3

75,2

77,3

82,2

Más de 1455 y hasta 1940

Más de 121 y hasta 162

4

75,1

76,6

78,6

82,2

Más de 1940 y hasta 2425

Más de 162 y hasta 202

5

74,9

76,2

77,7

79,3

82,2

Más de 2425

Más de 202

6 y más

74,9

75,9

77,2

78,5

79,8

82,2

La abogada Angie Vargas, consultora en derecho laboral, explica en qué consiste la presunción de ingresos para los trabajadores independientes según el Decreto 1601 de 2022:

Pila a utilizar

Según la clase de trabajador independiente y la afiliación obligatoria a los subsistemas de la seguridad social, la planilla a utilizar y el tipo de cotizante será el correspondiente según el siguiente cuadro:

Tipo de independiente

Planilla

Tipo de cotizante

Contrato de prestación de servicios

“Y” – Independientes empresas: aportantes que tengan personas vinculadas a través de contratos de prestación de servicios superiores a 1 mes.

“I” – Independientes: contratistas que no cancelen sus aportes por intermedio de sus contratantes.

Número 59: cuando sea obligatorio el aporte a riesgos laborales y opcional en nombre de su contratista los aportes a salud y pensión.

Número 3: solo para aportes a salud y pensión sin intermedio del contratante.

Cuenta propia

“I” – Independientes

Número 3: solo para aportes a salud y pensión.

Número 57: cuando opte por realizar aportes a salud, pensión y riesgos laborales.

Otros trabajadores independientes (rentistas de capital).

“I” – Independientes

Número 3: solo para aportes a salud y pensión.

Número 57: cuando el trabajador opte por realizar aportes a salud, pensión y riesgos laborales.

Consideremos el caso de un trabajador independiente vinculado mediante un contrato de prestación de servicios que percibe ingresos mensuales por la suma de 1 smmlv, realiza los aportes a salud, pensión y riesgos laborales, además de efectuar el aporte voluntario del 0,6 % a la caja de compensación.

Recordemos que el IBC de este tipo de trabajadores será el 40 % del valor mensualizado del contrato, sin incluir el valor del IVA. Sin embargo, si al aplicar esta regla el IBC resulta ser inferior al smmlv, el cálculo se ajustará al límite de la base de cotización, es decir, al valor del smmlv ($1.300.000).

IBC trabajador independiente con contrato de prestación de servicios

Ingresos mensualizados

$1.300.000

IBC = 40 % del ingreso

$520.000*

IBC

$1.300.000

*Valor inferior al smmlv.

El IBC del trabajador independiente en nuestro ejemplo es de $1.300.000; ese será el valor utilizado para liquidar los aportes a seguridad social:

Liquidación de aportes

IBC = $1.300.000

Salud (12,5 %)

$162.500

Pensión (16 %)

$208.000

Riesgos laborales (Nivel I, 0,522 %)

$6.786

CCF (0,6 %)

$7.800

Total aportes

$385.086

Ahora consideremos el mismo caso de un trabajador independiente con contrato de prestación de servicios que paga salud, pensión, riesgos laborales y subsidio familiar, pero en esta ocasión tiene ingresos mensuales por $8.000.000.

En otro ejemplo, consideremos a un arrendador, propietario de una bodega, cuyos ingresos mensuales por dicho arrendamiento son de $6.500.000. El arrendador se acoge al esquema de presunción de costos como rentista de capital y no realiza aportes a riesgos laborales ni subsidio familiar. Aplicando la regla del IBC para los rentistas de capital y el esquema de presunción de costos, tenemos:

IBC de trabajador independiente rentista de capital

Consideremos, por último, el caso de un trabajador independiente cuya actividad es el transporte público automotor de carga por carretera. Este trabajador vincula legalmente a tres (3) conductores, y sus ingresos brutos del mes efectivamente percibidos ascienden a $100.000.000. Además, decidió aplicar el esquema de presunción de costos. Este trabajador independiente no está obligado a llevar contabilidad y aporta de forma voluntaria el 2 % al subsidio familiar.

Ingresos brutos efectivamente percibidos en el mes

$100.000.000

Porcentaje de costos presuntos por rango de ingresos y número de conductores según la tabla

82,2 %

(-) Costos presuntos

$82.200.000

Ingreso neto

$17.800.000

IBC = 40% del ingreso neto

$7.120.000

IBC = $7.120.000

Salud (12,5 %)

$890.000

Pensión (16 %)

$1.139.200

Fondo de solidaridad pensional (1 %)

$71.200

ARL – nivel de riesgo IV (4,35 %)

$309.720

CCF (2 %)

$142.400

Total aportes

$2.552.520

Descarga este informe especial para escalar tu conocimiento sobre este importante tema.

Requisitos para operar como no responsables de IVA, INC o impuestos saludables durante el 2024

Las personas naturales del régimen ordinario deberán cumplir con más requisitos para operar como no responsables de IVA en comparación con los requisitos para las personas naturales del SIMPLE.

Conoce los requisitos para operar como no responsables del IVA, INC o de los impuestos saludables en el 2024 aquí.

Descarga este informe especial para escalar tu conocimiento sobre este importante tema.

Las personas naturales, y algunas personas jurídicas, que terminen realizando durante el año 2024 alguna actividad gravada con IVA, INC o impuestos saludables, y deseen operar como no responsables de tales impuestos, deberán cumplir con todos los requisitos mencionados en los parágrafos 3 a 5 del artículo 437 y los artículos 512-13, 513-2 y 513-7 del ET.

Dichas normas tendrán durante el 2024 las mismas versiones que tuvieron durante el pasado año 2023, pues durante dicho año no se expidieron nuevas leyes de reformas tributarias ni sentencias de la Corte Constitucional que hayan afectado a las normas antes mencionadas.

Por tanto, si alguien se dedica durante el año 2024 a vender solamente bienes o servicios que actualmente estén excluidos del IVA, es claro que no tendrá que figurar en ningún momento como responsable de este impuesto. Además, solo quienes vendan algún tipo de bien o servicio y sean gravados con IVA serían quienes se tienen que preocupar por demostrar que sí cumplen con todos los requisitos de los parágrafos 3 a 5 del artículo 437 del ET.

Además, quienes presten durante el año 2024 el servicio de restaurante y deseen operar como no responsables del INC deberán preocuparse por comprobar que cumplen con los requisitos del artículo 512-13 del ET. De igual forma, quienes durante el 2024 produzcan bebidas azucaradas o alimentos ultraprocesados gravadas con los impuestos saludables deberán preocuparse por cumplir con lo indicado en los artículos 513-2 y 513-7 para quedar exonerados de responder por dichos impuestos.

“La versión de los parágrafos 3 a 5 del artículo 437 del ET vigentes para el año 2024 siguen estableciendo una importante diferenciación para las personas naturales que durante el año 2024 pretendan funcionar como no responsables de IVA”Tweet This

Recuérdese que cuando se trate de sucesiones ilíquidas, dicho tipo de contribuyentes siempre tendrá que operar como responsable del IVA o del INC, pues las normas que permiten operar como no responsables de dichos impuestos solo se aplica a las “personas naturales” y a algunas personas jurídicas.

1. Requisitos y otras exigencias para funcionar como “no responsables de IVA”

La versión de los parágrafos 3 a 5 del artículo 437 del ET vigentes para el año 2024 siguen estableciendo una importante diferenciación para las personas naturales que durante el año 2024 pretendan funcionar como no responsables de IVA.

En efecto, si la persona natural pertenece al régimen ordinario del impuesto de renta, deberá cumplir con todos los 9 requisitos mencionados en los parágrafos 3 y 5 del artículo 437 del ET. Pero si pertenece al régimen simple, entonces solo se le exigirá cumplir el requisito único que se menciona en el inciso segundo del parágrafo 4 del mismo artículo 437 del ET, a saber, que sus ingresos gravados con IVA no hayan superado ni en el año anterior ni el año en curso el monto de 3.500 UVT (lo cual daría unos $148.442.000 en el 2023 o unos $164.728.000 en el 2024).

Además, de acuerdo con lo indicado en el inciso primero del parágrafo 4 del artículo 437 el ET, durante el 2024 también podrán operar como no responsables de IVA las personas naturales o jurídicas que pertenezcan al régimen simple y que únicamente se dediquen a la actividad de tiendas, minimercados y peluquerías (a ellos no se les exigen otros requisitos adicionales y tratándose de personas jurídicas les harán figurar en el RUT el código de responsabilidad “53”).

De acuerdo con lo anterior, cuando las personas naturales (sin incluir sucesiones ilíquidas) que pertenezcan al régimen ordinario del impuesto de renta realicen alguna de las actividades sujetas al IVA mencionadas en el artículo 420 del ET (venta de bienes muebles gravados, prestación de servicios gravados, juegos de suerte y azar gravados, venta de intangibles asociados a la propiedad industrial, etc.), podrán entonces operar durante el 2024 como “no responsables de IVA” (es decir, no tendrán que facturar, cobrar ni declarar dicho impuesto, y en el RUT les figurará la responsabilidad “49”) solo si cumplen con la totalidad de los siguientes requisitos:

Requisito

Límite (o restricción)

1. En al año anterior (en este caso el año 2023), sus ingresos brutos fiscales, provenientes solamente de su actividad operacional gravada con IVA (es decir, los provenientes de la venta de bienes corporales muebles o inmuebles gravados, o de prestación de servicios gravados, o de venta de intangibles gravados, o de la ejecución de juegos de suerte y azar diferentes de loterías), pero sin incluir ingresos por operaciones excluidas ni los ingresos extraordinarios que nunca están sujetos al IVA, tales como ventas de activos fijos, o herencias, o loterías, o dividendos, o salarios, etc. (ver el Concepto Unificado del IVA 001 de junio de 2003 de la Dian, título IX, capítulo II, numeral 2.3), no pudieron haber excedido los …..

$148.442.000 (3.500 UVT × $42.412).

2. Durante el año 2024 sus ingresos brutos fiscales, provenientes solamente de su actividad operacional gravada con IVA (es decir, los provenientes de la venta de bienes corporales muebles o inmuebles gravados, o de prestación de servicios gravados, o de venta de intangibles gravados, o de la ejecución de juegos de suerte y azar diferentes de loterías), pero sin incluir ingresos por operaciones excluidas ni los ingresos extraordinarios que nunca están sujetos al IVA, tales como ventas de activos fijos, o herencias, o loterías, o dividendos, o salarios, etc., no pueden llegar a exceder de…

$164.728.000 (3.500 UVT × $47.065).

3. Durante todo el2024 sus establecimientos de comercio, oficinas, locales o sedes de negocio no pueden exceder de….

Máximo uno.

4. Durante todo el 2024, en su establecimiento de comercio, oficina, sede o local le está prohibido desarrollar negocios bajo la modalidad de….

Franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

5. Durante todoel 2024,no puede llegar a efectuar operaciones que lo conviertan en “usuario aduanero”, es decir, no puede…

6. Durante el año anterior (en este caso el año 2023)no pudo haber celebrado contratos de venta de bienes o prestación de servicios gravados con IVA por cuantíaindividual y superior a….

$148.442.000 (3.500 UVT × $42.412)

7. Durante el año 2024 no puede llegar a celebrar contratos de venta de bienes o prestación de servicios gravados con IVA por cuantíaindividual y superior a….

(Nota: si durante el 2024 pretende llegar a firmar un contrato para vender bienes gravados o prestar servicios gravados, y la cuantía del contrato va a superar la cifra aquí reseñada, en ese caso deberá inscribirse como responsable del IVA antesde la celebración del contrato; ver el inciso segundo del parágrafo 3 del artículo 437 del ET).

$164.728.000 (3.500 UVT x $47.065)

8. Durante el año anterior (en este caso el año 2023)sus consignaciones bancarias más inversiones financieras (por ejemplo: aperturas de CDT, compra de bonos, etc.), realizadas en todo el sistema bancario (ya sea en Colombia o en el exterior),pero que provengan solamente de ingresos por operaciones gravadas con IVAno debieronhaber excedido de…

$148.442.000 (3.500 UVT × $42.412)

9. Durante el 2024 sus consignaciones bancarias, más inversiones financieras (por ejemplo: aperturas de CDT, compra de bonos, etc.), realizadas en todo el sistema bancario (ya sea en Colombia o en el exterior), pero que provengan solamente de ingresos por operaciones gravadas con IVAno pueden exceder de…

$164.728.000 (3.500 UVT × $47.065)

Se debe aclarar que si a lo largo del año 2024 una persona natural está cumpliendo con la totalidad de los 9 requisitos antes mencionados y por ello puede pertenecer al grupo de los no responsables de IVA, pero en algún momento durante el 2024 termina incumpliendo alguno de los requisitos 2, 3, 4, 5, 7 o 9 antes señalados, en tal caso deberá inscribirse como “Responsable del IVA” a partir de la iniciación del “periodo siguiente” (ver elartículo 508-2 del Estatuto Tributario). Eso significaría que durante el año 2024 empezaría a ser por primera vez un responsable de IVA y por tanto obligado a cobrar y declarar el IVA de forma bimestral durante el resto del año 2024 (ver el parágrafo del artículo 600 del ET, y el parágrafo 1 del artículo 24 del Decreto 1794 de agosto de 2013, el cual quedó recopilado dentro del artículo 1.6.1.6.3 del DUT 1625 de octubre 11 de 2016, el cual fue afectado parcialmente con la sentencia del Consejo de Estado de noviembre 3 de 2022 para el Expediente 25406).

Por otro lado, para quienes antes de inicio del año 2024 ya venían operando como responsables del IVA, debe tenerse presente que el inciso tercero del parágrafo 3 del artículo 437 del ET sigue indicando que solo se necesita haber permanecido un año en el grupo de los responsables del IVA (antiguo régimen común). En tal caso se les podrá permitir regresar al grupo de los no responsables de IVA, siempre que demuestren que durante ese año cumplieron con los requisitos.

Adicionalmente, el literal “g” del artículo 1.6.1.2.6 del DUT 1625 de 2016 (modificado con el artículo 5 del Decreto 1091 de agosto de 2020) sigue exigiendo que los no responsables de IVA cumplan con figurar inscritos en el RUT. Sin embargo, como el artículo 160 de la Ley 2010 de 2019 ratificó la derogación del artículo 506 del ET que se había hecho con la Ley 1943 de 2018, actualmente no es obligatorio que la persona natural que operará como no responsable de IVA exhiba su RUT en lugar público.

Por otro lado, se debe destacar que el inciso tercero del parágrafo 3 del artículo 437 del ET sigue indicando que los no responsables de IVA deberán figurar inscritos en el RUT cuando realicen operaciones de venta de bienes o servicios a favor de terceros que sí sean responsables del IVA; en tal caso deberán entregarles una copia de su inscripción en el RUT.

Además, si se toma en cuenta el texto vigente del literal “c” del artículo 177-2 del ET, si alguna persona natural o jurídica (incluso las que no son responsables del IVA) le realiza alguna compra a una persona natural que afirma pertenecer al universo de los no responsables de IVA, y necesita que dicha compra sí pueda ser tomada como un costo o gasto deducible en su declaración de renta, también le tendrá que exigir al vendedor persona natural que le entregue una copia de su inscripción en el RUT.

De igual forma, el inciso quinto del parágrafo 3 del artículo 437 del ET, y el artículo 508-1 del ET, siguen estableciendo que la Dian podrá aplicar varios criterios especiales para terminar reclasificando de oficio a los no responsables de IVA convirtiéndolos en responsables. Entre tales criterios figuran el de estar abriendo y cerrando establecimientos de comercio varias veces en un mismo año, o el de estar fraccionando las ventas de un mismo local entre varios familiares.

Así mismo, es importante destacar que las personas naturales comerciantes podrán seguirse apegando al Concepto Dian 15456 de febrero de 2006 (que sigue vigente), el cual les dice que por pertenecer al grupo de los no responsables de IVA (antiguo régimen simplificado del IVA) no estarían obligados a llevar contabilidad al menos para efectos fiscales. Además, todos los acogidos al grupo de los no responsables de IVA (tanto los comerciantes que no lleven contabilidad acogiéndose a la doctrina de la Dian, e igualmente los no comerciantes que no están obligados a llevar contabilidad), seguirían obligados a llevar el Libro fiscal de registro de operaciones diariasque se menciona como una obligación todavía vigente en el artículo 616 del Estatuto Tributario. Sin embargo, sucede que la Dian, en su Concepto 46572 de diciembre de 1999, sostiene que no puede sancionar a quienes no lleven el libro fiscal de operaciones diarias o lo tengan atrasado (consulta nuestro anterior editorial No existe sanción para quienes no lleven el libro fiscal de operaciones diarias).

Además, cuando alguna persona natural no responsables de IVA decida facturar de forma voluntaria, deberá hacerlo con el lleno de todos los requisitos formales; es decir, expidiendo factura electrónica con validación previa, o documento equivalente, e incluyendo la autorización de numeración de la facturación (ver la Resolución 0165 de noviembre 1 de 2023).

De otra parte, si alguna persona natural es tipógrafo elaborador de facturas, en tal caso, aunque pertenezca al grupo de los no responsables de IVA, sí está obligado a expedir factura de venta con todos los requisitos (ver el artículo 618-2 del ET y el artículo 1.6.1.4.2 del DUT 1625 de 2016).

Por último, el artículo 502 del ET indica que los no responsables de IVA (antiguo régimen simplificado) sí podrán llevar a sus declaraciones anuales de renta del régimen ordinario, como un gasto deducible, los valores del IVA en que incurran cuando adquieran bienes o servicios gravados que se relacionan con su actividad sujeta al impuesto de renta.

2. Requisitos y otras exigencias para funcionar como “no responsables del INC”

La norma del artículo 512-13 del ET indica que durante el 2024 los únicos que pueden operar como no responsables del INC (antiguo régimen simplificado del INC de bares y restaurantes; ver código de responsabilidad “50” en el RUT) serían las personas naturales (sin incluir a las sucesiones ilíquidas), tanto del régimen ordinario como del régimen simple, dedicadas a las actividades de restaurantes y bares (las cuales involucran cafeterías, panaderías, pastelerías, heladerías y fruterías, siempre y cuando no involucren la explotación de franquicias; ver los artículos 426, 512-1 y 512-8 del ET) y que cumplan la totalidad de los siguientes 2 requisitos:

Durante todo el año 2024 no podrán tener más de un establecimiento, sede, local o negocio. Además, si en algún momento a lo largo del año 2024 llegan a abrir un segundo local o establecimiento, se entendería que sí pasarían automáticamente a pertenecer al grupo de los responsables del INC.

De otra parte, se debe destacar que a raíz de los cambios que los artículos 2 y 19 de la Ley 1943 de 2018 le efectuaron a los artículos 426 y 512-1 del ET (los cuales fueron ratificados otra vez con los artículos 2 y 27 de la Ley 2010 de 2019), quienes se dediquen a prestar servicios de catering empresarial no son responsables del IVA y solo serán responsables del INC (el cual pueden dejar de cobrar si se cumple con los dos requisitos antes mencionados, pues les permitiría pertenecer al universo de los no responsables del INC).

Además, a raíz de los cambios que los artículos 2 y 19 de la Ley 1943 de 2018 le efectuaron a los artículos 426 y 512-1 del ET (los cuales fueron ratificados otra vez con los artículos 2 y 27 de la Ley 2010 de 2019), los restaurantes o bares que funcionen bajo franquicia volvieron a ser responsables del IVA y dejaron de ser responsables del INC.

De igual forma, se debe destacar que el artículo 512-14 del ET establece que los no responsables del INC deben cumplir con las mismas obligaciones mencionadas en el artículo 506 del ET, el cual hoy día se encuentra derogado. Por tanto, solo deben cumplir con lo indicado en el numeral 13 del artículo 1.6.1.2.1 del DUT 1625 de 2016, es decir, deben figurar inscritos en el RUT, pero ya no es obligatorio que mantengan exhibido en un lugar público de su establecimiento la prueba de su inscripción.

Debe destacarse además que el parágrafo 3 del artículo 512-13 del ET, luego de ser modificado con el artículo 28 de la Ley 2010 de 2019, indica de forma bastante extraña que cuando alguien sea no responsable del INC y realice operaciones por prestar servicios de bares y restaurantes a alguien que sí sea responsable de este impuesto, tendría que entregarle una copia del RUT. Creemos que allí hubo una imprecisión de la ley y que la tarea de entregar una copia del RUT es solo para cuando se realicen operaciones con personas naturales o jurídicas que necesiten deducir en su declaración de renta el respectivo costo o gasto por los servicios pagados a la persona no responsable del INC (ver el parágrafo del artículo 177-2 del ET, el cual no fue modificado con la Ley 1943 de 2018 ni con la Ley 2010 de 2019).

Además, de acuerdo con el numeral 4 del artículo 1.6.1.4.3 del DUT 1625 de 2016, los no responsables del INC (antiguo régimen simplificado del INC) que pertenezcan al régimen ordinario del impuesto de renta, no están obligados a facturar (tal como no lo están los no responsables del IVA y que al mismo tiempo pertenezcan al régimen ordinario del impuesto de renta). En todo caso, igual a como ya se dijo para las personas naturales no responsables de IVA (antiguo régimen simplificado del IVA), si una persona natural no responsable del INC (antiguo régimen simplificado del INC) decide facturar de forma voluntaria, en ese caso tendría que hacerlo con todos los requisitos (expidiendo factura de venta o documento equivalente).

Es importante destacar que el parágrafo 4 del artículo 512-13 del ET indica que la Dian podrá aplicar a los no responsables del INC de bares y restaurantes los mismos controles que se aplican a los no responsables de IVA que figuran en el parágrafo 3 del artículo 437 y el artículo 508-1 (por ejemplo, el de reclasificarlos de oficio al grupo de responsables del INC si las ventas de un mismo local las fraccionan entre personas de una misma familia).

Quienes no puedan pertenecer al grupo de no responsables del INC de bares y restaurantes tendrían que figurar inscritos en el RUT como responsables de este impuesto, y empezar a cobrarlo y facturarlo aplicando en todos los casos la tarifa única del 8 % sobre las bases gravables especiales que se les definen en los artículos 512-9 a 512-12 del ET.

Cuando el INC de bares y restaurantes sí deba ser cobrado por los responsables del mismo, dicho tributo no se puede afectar con ningún tipo de impuesto descontable y se tendría que declarar en todos los casos de forma bimestral a lo largo del año, utilizando el formulario 310. Sin embargo, si el contribuyente que cobre el INC de bares y restaurantes termina operando bajo el régimen simple, dicho INC no lo declararía en los formularios bimestrales 310 del INC, sino que lo incluiría en el formulario 2593, con el cual se cancelan los anticipos bimestrales obligatorios del régimen simple. Luego, al final del año, en la declaración anual del régimen simple, formulario 260, se volvería a declarar todo el INC generado durante el año, pero se restarían obviamente todos los valores previamente anticipados a través del formulario 2593.

Quienes sí debían cobrar el INC de bares y restaurantes (por no poder pertenecer al grupo de los no responsables del INC de bares y restaurantes) deben tener cuidado de que, cuando reciban pagos con tarjetas, en sus datáfonos dicho INC no sea reportado como IVA, pues se trata de tributos totalmente diferentes.

A continuación, el Dr. Diego Guevara te lo explica:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

3. Requisitos y otras exigencias para funcionar como “No responsables de los impuestos saludables”

Las normas contenidas en los artículos 513-2 y 513-7 establecen que durante el 2024 las personas naturales (sin incluir sucesiones ilíquidas y sin importar si pertenecen al régimen ordinario o al régimen simple) que produzcan alguna o varias de las bebidas azucaradas mencionadas en el artículo 513-1 del ET, o las que produzcan alguno o varios de los alimentos ultraprocesados mencionados en el artículo 513-6, podrán operar como no responsables de los impuestos saludables mencionados en los artículos 513-1 a 513-10 solo si cumplen con los siguientes requisitos:

Sus ingresos brutos provenientes solamente de la producción de las bebidas azucaradas del artículo 513-1 del ET no superaron durante el año 2023 el monto de 10.000 UVT (10.000 ×412 = 424.120.000.)

Sus ingresos brutos provenientes solamente de la producción de las bebidas azucaradas del artículo 513-1 del ET no superan durante el año 2024 el monto de 10.000 UVT (10.000 ×065 = 470.650.000).

Sus ingresos brutos provenientes solamente de la producción de los alimentos ultraprocesados del artículo 513-6 del ET no superaron durante el año 2023 el monto de 10.000 UVT (10.000 ×412 = 424.120.000).

Sus ingresos brutos provenientes solamente de la producción de los alimentos ultraprocesados del artículo 513-6 del ET no superan durante el año 2024 el monto de 10.000 UVT (10.000 ×065 = 470.650.000).

Al respecto, debe destacarse que hasta la fecha en que se hizo este editorial (diciembre de 2023) la Dian no había diseñado ningún código de responsabilidad para identificar en el RUT a las personas naturales que operen como “no responsables de los impuestos saludables”.

Además, si la persona natural no cumple con los requisitos antes mencionados, en tal caso figurará como responsable del respectivo impuesto (ver los códigos de responsabilidad 63 o 64 en el RUT) y deberá cobrar el respectivo impuesto saludable con las tarifas mencionadas en los artículos 513-4 y 513-9 del ET (este último establece, por ejemplo, una tarifa del 15 % durante el 2024 para las producciones de los alimentos ultraprocesados). Dichos impuestos luego se declararían bimestralmente en los formularios 335 o 340 diseñados por la Dian.

Debe tenerse presente además que si los bienes de los artículos 513-1 o 513-6 del ET son bienes que frente al IVA figuran como gravados con IVA, entonces la persona natural que los produzca deberá figurar inscrito en el RUT, ya sea como “responsable del IVA” (código de responsabilidad “48”) o como “no responsables de IVA” (código de responsabilidad “49”. Además, si la persona natural que los produzca figura en el régimen simple, siempre quedará obligada, por esa sola razón, a facturar electrónicamente o a expedir documento equivalente a factura (como sería el tiquete POS). Pero si la persona natural que los produzca pertenece al régimen ordinario del impuesto de renta, y al mismo tiempo operará como “no responsable del IVA”, en tal caso quedará exonerada de la obligación de expedir factura de venta o documento equivalente.

Sin embargo, si alguno de los bienes de los artículos 513-1 o 513-6 del ET son bienes que frente al IVA figuran como excluidos de ese mismo impuesto, la persona natural que los produzca solo quedará exonerada de facturar si las ventas de tales bienes no superan el tope de 3.500 UVT (unos 148.442.000 en el 2023, o unos 164.728.000 durante el 2024; ver el numeral 7 del artículo 1.6.1.4.3. del DUT 1625 de 2016).

Descarga este informe especial para escalar tu conocimiento sobre este importante tema.

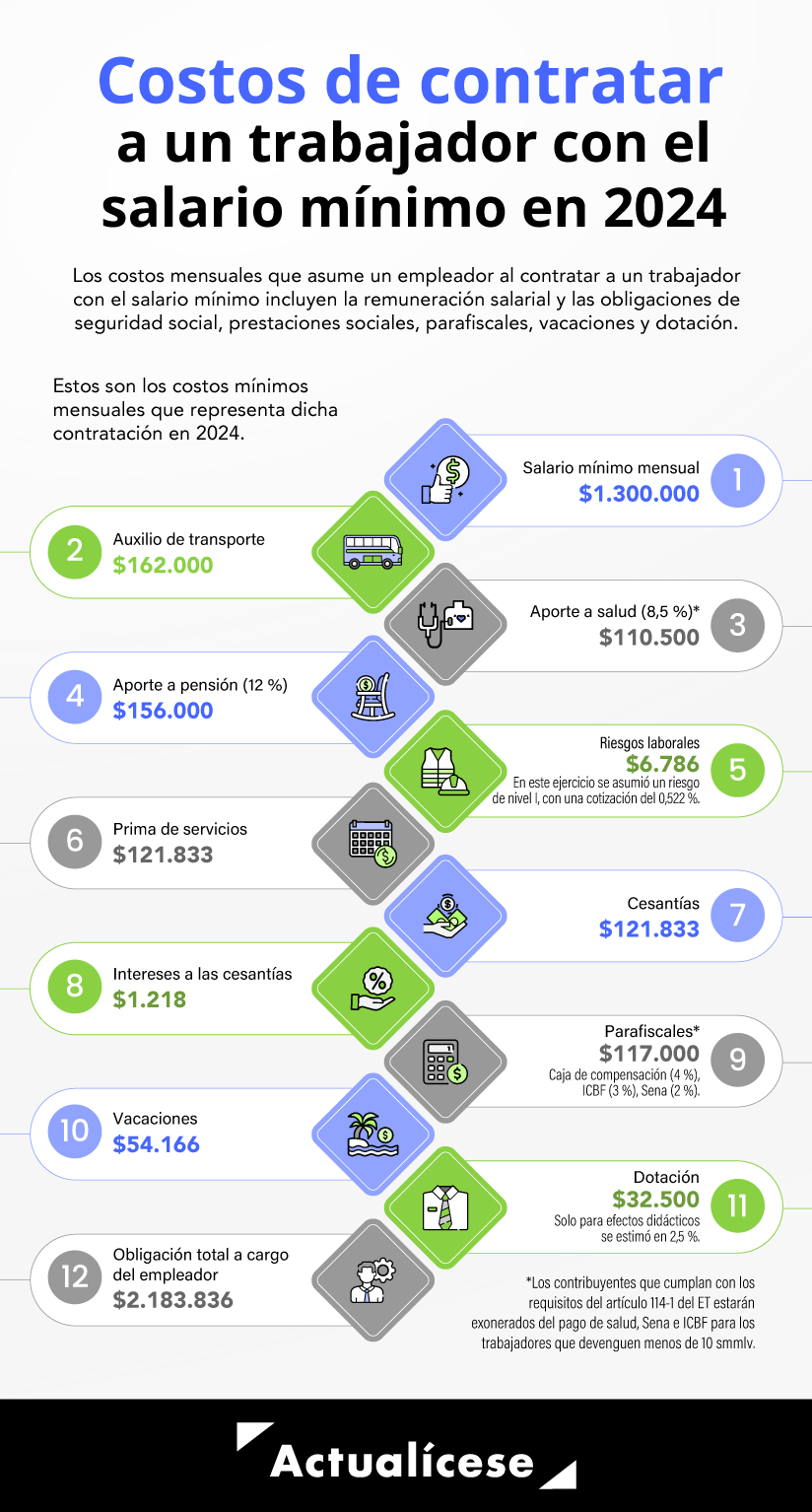

Costos de contratar un trabajador con el salario mínimo 2024 en Colombia

Para calcular los costos que asume un empleador al contratar a un trabajador con el salario mínimo, deben considerarse la remuneración y otras obligaciones como los aportes a la seguridad social, las prestaciones sociales, entre otros conceptos.

Conoce aquí los costos que representa dicha contratación en 2024.

Un trabajador es una persona natural que, en un contexto de subordinación, se compromete a prestar un servicio personal en beneficio de otra persona, ya sea natural o jurídica, conocida como empleador, a cambio de recibir una remuneración dentro del marco de una relación contractual laboral.

Sin embargo, cuando un empleador contrata a un trabajador mediante un contrato de trabajo, debe tener en cuenta no solo la obligación de remunerar el servicio prestado, sino también otros deberes, como el pago de los aportes correspondientes a salud y pensión, las prestaciones sociales y vacaciones, las contribuciones parafiscales, entre otros.

Si en el contrato de trabajo se pacta el salario del trabajador en la cifra de un salario mínimo, debe tenerse en cuenta que cada año se efectúa un ajuste salarial que actualiza dicho monto y que afecta el cálculo de otras obligaciones laborales que se liquidan con base en el salario devengado.

Por tanto, es importante que el empleador conozca los costos promedio que debe asumir cuando contrata a un trabajador con el salario mínimo, ya que esta información le permite tomar mejores decisiones respecto de la planeación del conjunto de los costos de su operación o actividad económica.

Salario mínimo y auxilio de transporte 2024

El salario mínimo mensual es la remuneración mínima establecida por la ley que los empleadores deben pagar a sus trabajadores por su labor durante un mes de trabajo. El CST define el salario mínimo como aquella remuneración que todo trabajador tiene derecho a percibir para costear sus necesidades normales y las de su familia (artículo 145).

Por su parte, el auxilio de transporte, como su nombre lo indica, es un auxilio cuya finalidad es compensar una parte de los gastos del traslado del trabajador desde su residencia o domicilio hasta el sitio de trabajo. Tienen derecho al auxilio de transporte todos los trabajadores subordinados que tengan un salario mensual de hasta dos (2) smmlv (Ley 15 de 1959).

El Gobierno nacional, mediante los decretos 2292 y 2293 del 29 de diciembre de 2023, fijó el ajuste del salario mínimo mensual legal vigente y del auxilio de transporte que regirá a partir del 1 de enero de 2024:

Concepto

2023

Incremento

2024

Salario mínimo

$1.160.000

12,07 %

$1.300.000

Auxilio de transporte

$140.606

15,22 %

$162.000

Fijada la cifra del salario mínimo en Colombia para el 2024 en $1.300.000 y del auxilio de transporte en $162.000, es importante conocer las diferentes obligaciones a cargo del empleador contenidas en la ley laboral que se calculan con base en el salario devengado para realizar la respectiva liquidación.

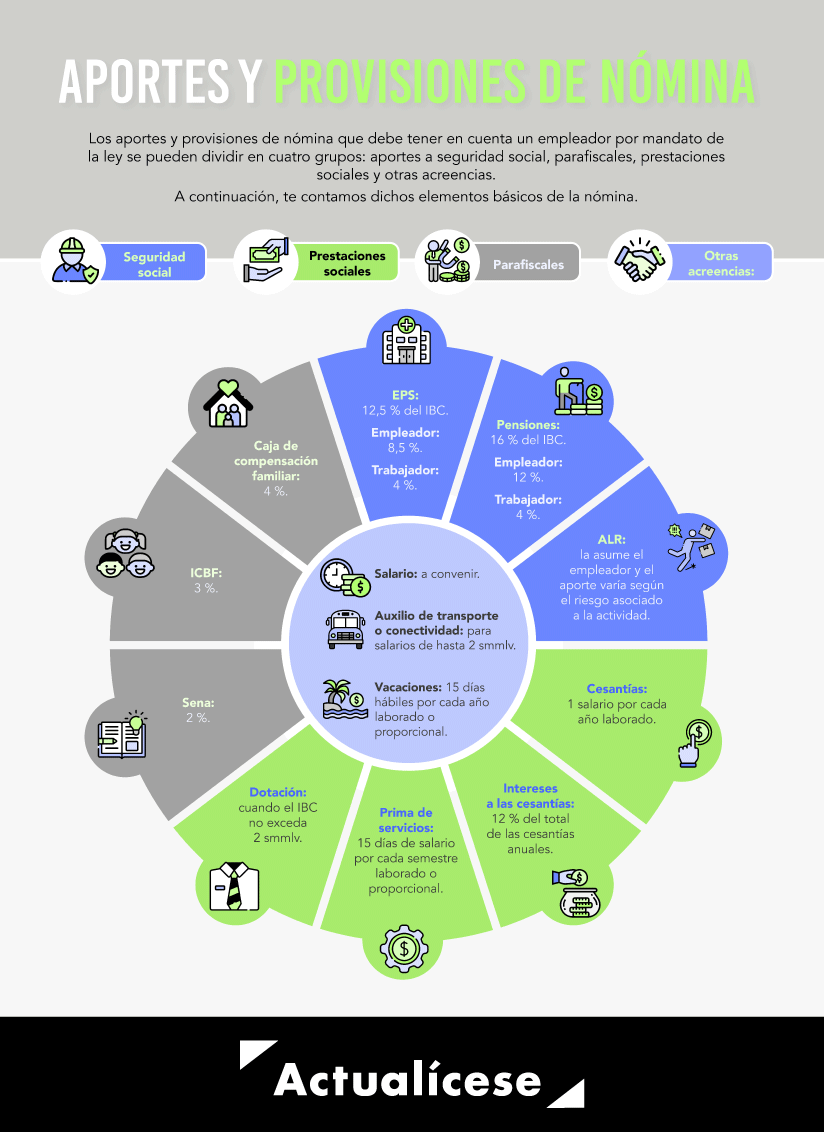

Liquidación mensual de costos a cargo del empleador

Al contratar a un trabajador mediante un contrato de trabajo, según lo establece la ley, el empleador no solo debe pagar el salario y el auxilio de transporte, sino también cumplir con los aportes y provisiones de nómina, los cuales se dividen en cuatro grupos:

Aportes a seguridad social.

Prestaciones sociales.

Contribuciones parafiscales.

Otras acreencias.

Es relevante destacar que otra obligación del empleador es conceder y remunerar las vacaciones por quince (15) días hábiles una vez que el trabajador haya prestado sus servicios durante el término de un (1) año (artículo 186 del CST).

Aportes al sistema de seguridad social

Entre las principales obligaciones del empleador se encuentra la de realizar aportes al sistema general de seguridad social. Estas obligaciones comprenden los aportes a salud y pensión, riesgos laborales y subsidio familiar, y se liquidan a partir del ingreso base de cotización –IBC–.

El IBC es el monto de los ingresos percibidos mensualmente que se utiliza como base para aplicar el porcentaje de aporte correspondiente al realizar la cotización a los diferentes subsistemas del sistema general de seguridad social integral. Incluye el salario básico y todos los demás pagos que el trabajador reciba y que constituyan salario, según lo establecido en el artículo 127 del CST.

Angie Vargas, especialista en Derecho Laboral, explica en el siguiente video cuál es la sanción para el empleador que no realiza los aportes a seguridad social y parafiscales:

Salud

El aporte al sistema de salud corresponde al 12,5 %. Este se determina en función del IBC. De este porcentaje, al empleador le corresponde pagar el 8,5 %, mientras que al trabajador le corresponde el 4 %. Para un trabajador que devenga el salario mínimo en 2024, la liquidación de este aporte se realiza de la siguiente manera:

Salario mínimo

Empleador

8,5 %

Trabajador

4 %

$1.300.000

$110.500

$52.000

Pensión

El aporte a pensión corresponde al 16 % del IBC del trabajador, distribuido entre un 12 % a cargo del empleador y un 4 % a cargo del trabajador. En el caso de un trabajador que recibe el salario mínimo en 2024, el cálculo de este aporte se efectúa de la siguiente manera:

Salario mínimo

Empleador

12 %

Trabajador

4 %

$1.300.000

$156.000

$52.000

Riesgos laborales

El sistema general de riesgos laborales tiene como objetivo prevenir y atender los accidentes de trabajo y enfermedades laborales mediante diversas prestaciones asistenciales y económicas. Para calcular el porcentaje de aporte y el valor de la cotización, se debe utilizar la siguiente tabla como guía:

Nivel de riesgo

% de cotización

Actividades

Cotización mínima 2024

I

0,522 %

Trabajos de oficina

$6.786

II

1,044 %

Manufactura: fabricación de tapetes,

tejidos, etc.

$13.572

III

2,436 %

Manufactura: fabricación de agujas,

alcohol, etc.

$31.668

IV

4,350 %

Manufactura: fabricación de aceites,

vidrios, servicios de transporte.

$56.550

V

6,960 %

Manejo de asbestos, arenas, etc.

$90.480

Como se observa, se establecen distintos porcentajes de cotización para este aporte, ya que las actividades laborales no conllevan el mismo nivel de riesgo. El aporte a riesgos laborales es responsabilidad exclusiva del empleador, y no se realiza ningún descuento al trabajador por este concepto. La afiliación y pago de aportes a este sistema son obligatorios; si el trabajador no se encuentra afiliado, el empleador deberá cubrir todos los gastos médicos e indemnizaciones en caso de un accidente laboral.

En resumen, los aportes al sistema de seguridad social se liquidan con base en los porcentajes a continuación:

Aporte

Porcentaje total

Aporte empleador

Aporte trabajador

Salud

12,5 %

8,5 %

4 %

Pensión

16 %

12 %

4 %

Riesgos laborales

Según nivel de riesgo.

Según nivel de riesgo.

Nota: los empleadores que cumplan con los requisitos del artículo 114-1 del Estatuto Tributario estarán exentos del pago de salud, Sena e ICBF para los trabajadores cuyos ingresos no superen los diez (10) smmlv.

Prestaciones sociales

Las prestaciones sociales son pagos adicionales, aparte del salario, que el trabajador recibe mensual o anualmente. Son obligatorias por parte del empleador y tienen como finalidad principal cubrir necesidades o riesgos ordinarios del trabajador. Estas prestaciones incluyen la prima de servicios, las cesantías y los intereses sobre las cesantías.

Prima de servicios

La prima de servicios está regulada en el artículo 306 del CST y corresponde a treinta (30) días de salario por año laborado. Esta se reconocerá en dos pagos: la mitad el 30 de junio y la otra mitad a más tardar el 20 de diciembre. El reconocimiento de la prima de servicios se hará por todo el semestre trabajado o en proporción al tiempo laborado.

El salario base para calcular la prima de servicios es el promedio de lo devengado en los seis (6) meses anteriores a su causación. La liquidación debe realizarse por semestre laborado o proporcionalmente al tiempo trabajado, aplicando la siguiente fórmula:

Salario + auxilio de transporte × número de días laborados / 360

De esta manera, un trabajador que devengue el salario mínimo recibirá semestralmente el siguiente valor por concepto de prima de servicios:

$1.300.000 + $162.000 × 180 / 360 = $731.000

El abogado Alexander Coral, experto en temas laborales, precisa cuáles son las consecuencias si no se paga la prima de servicios:

Cesantías

Las cesantías están reguladas por el artículo 249 del CST y corresponden a un (1) salario mensual por cada año trabajado o proporcional al tiempo laborado. Tienen como finalidad otorgar un auxilio al trabajador en períodos de desempleo, aunque también pueden disponerse para la adquisición de vivienda o estudios de educación superior.

El auxilio de cesantía debe ser liquidado anualmente con base en el salario en el período comprendido entre el 1 de enero y el 31 de diciembre de cada año. Una vez liquidadas, deben ser consignadas en el fondo de cesantías elegido por el trabajador a más tardar el 14 de febrero del año siguiente.

En caso de terminación del contrato de trabajo antes de esta última fecha y si el empleador no ha realizado la consignación, debe pagar el valor de las cesantías directamente al trabajador en la liquidación laboral.

Para calcular las cesantías se debe utilizar la fórmula:

Salario mensual + auxilio de transporte × días trabajados / 360

Por su parte, los intereses a las cesantías corresponden al 12 % anual –o proporcional– sobre los saldos que tenga el trabajador por concepto de cesantías, y el empleador debe pagarlos a más tardar el 31 de enero del siguiente año o en la fecha del retiro del trabajador. La fórmula de liquidación de los intereses a las cesantías es la siguiente:

Valor de las cesantías × días trabajados × 12 % (año) / 360

Por el año 2024, a un trabajador que devengue el salario mínimo sin variaciones le corresponderá, por concepto de cesantías anuales, el siguiente valor:

$1.300.000 + $162.000 x 360 / 360 = $1.462.000

Y por intereses a las cesantías:

$1.462.000 × 360 x 12 % / 360 = $175.440

Nota: el artículo 7 de la Ley 1 de 1963 establece que el valor del auxilio de transporte debe ser incluido para la liquidación de las prestaciones sociales.

En el siguiente video, la abogada Angie Vargas explica cuáles son las consecuencias para el empleador que no consigna las cesantías a más tardar el 14 de febrero:

Contribuciones parafiscales

Los parafiscales son contribuciones obligatorias a cargo de los empleadores destinadas a las cajas de compensación familiar –CCF–, al Instituto Colombiano de Bienestar Familiar –ICBF– y al Servicio Nacional de Aprendizaje –Sena–. Estas contribuciones se liquidan con base en los elementos que constituyen salario, aplicando los siguientes porcentajes:

Salario mínimo 2024 = $1.300.000

Concepto

Porcentaje

Valor

CCF

4 %

$52.000

ICBF

3 %

$39.000

Sena

2 %

$26.000

Total

9 %

$117.000

Es importante recordar que existen algunas excepciones de pago en aportes a salud y parafiscales para los empleadores que cumplan con los requisitos estipulados en el artículo 114-1 del Estatuto Tributario.

Diego Guevara, especialista en temas contables y tributarios, detalla cómo procede la exoneración de pago de parafiscales:

Otras acreencias

Existen otras acreencias laborales, como obligaciones a cargo del empleador, que no se encuentran incluidas en las anteriores categorías. Entre ellas se destacan las vacaciones, las cuales no son una prestación social propiamente dicha, y la dotación.

Vacaciones

Las vacaciones son el derecho que tiene todo trabajador dependiente a disfrutar de un tiempo de descanso remunerado equivalente a quince (15) días hábiles tras haber prestado sus servicios durante un (1) año (artículo 186 del CST). Estas deben ser remuneradas con el salario ordinario que devengue el trabajador el día en que comience a disfrutarlas. Para liquidar las vacaciones se aplica la siguiente fórmula:

Salario × número de días trabajados / 720

Por el año 2024, un trabajador que devengue el salario mínimo y haya cumplido un año de servicios recibirá por parte del empleador el siguiente monto:

$1.300.000 × 360 / 720 = $650.000

Dotación

Otra obligación que debe tener en cuenta el empleador que contrate a un trabajador con el salario mínimo es la correspondiente a la entrega de la dotación, según lo establece el artículo 230 del CST.

La dotación es una obligación en especie a cargo del empleador que consiste en suministrar al trabajador, al menos tres veces al año, un (1) par de zapatos y un (1) vestido de trabajo. Tiene derecho a la dotación el trabajador cuya remuneración mensual sea de hasta 2 smmlv si ha cumplido más de tres meses al servicio del empleador.

Todos los empleadores están obligados a proveer la dotación en las siguientes fechas

30 de abril.

31 de agosto.

20 de diciembre.

El valor mínimo de la dotación será determinado por el empleador, tomando en cuenta el costo necesario para proporcionar un calzado y vestido de trabajo adecuados, apropiados y en buen estado al trabajador para el desarrollo de sus funciones.

Costos mensuales de contratar a un trabajador con el salario mínimo