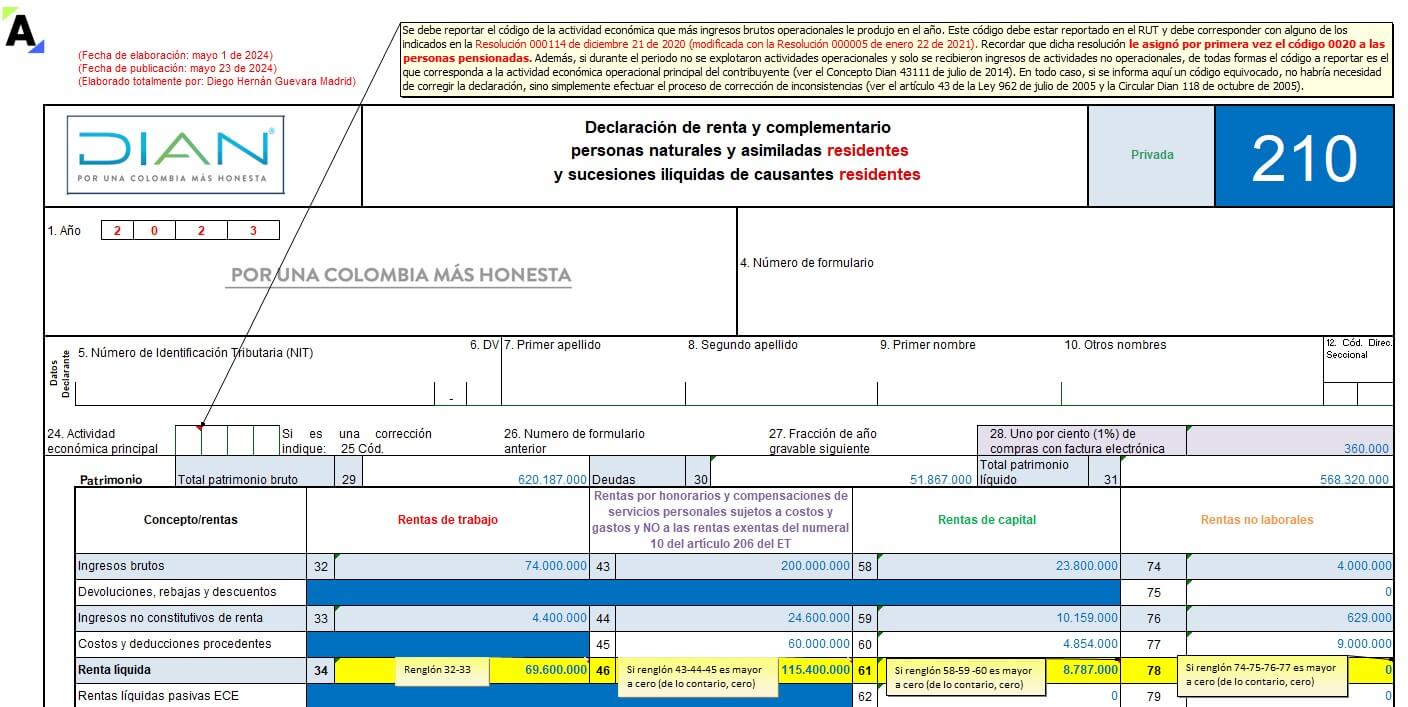

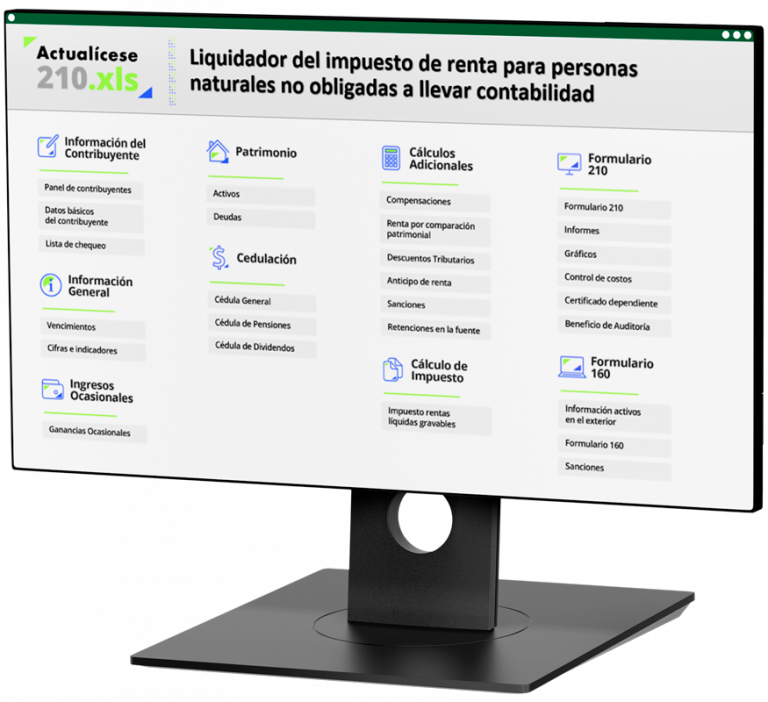

[Liquidador] Excel del formulario 210 para la declaración de renta de personas naturales residentes que no llevan contabilidad AG 2023

Te presentamos la herramienta más descargada del mercado, el formulario 210 en Excel para las declaraciones de renta del año gravable 2023 de personas naturales y sucesiones ilíquidas de causantes residentes, elaborado por Diego Guevara.

Este contenido solo está disponible para Suscriptores.

[Liquidador] Excel del formulario 210 y formato 2517 para la declaración de renta de personas naturales residentes que llevan contabilidad AG 2023

Aquí encontrarás el formulario 210 y el formato 2517 en Excel para las declaraciones de renta del AG 2023 de personas naturales y sucesiones ilíquidas de causantes residentes obligadas a llevar contabilidad, elaborado por Diego Guevara.

Este contenido solo está disponible para Suscriptores.

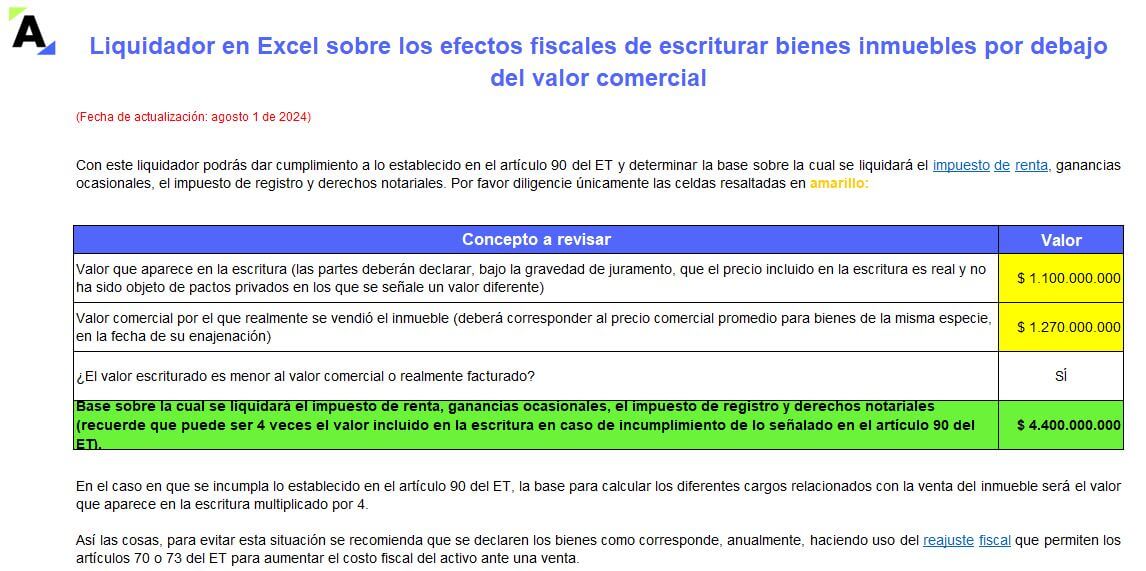

Liquidador en Excel sobre efectos fiscales de escriturar bienes inmuebles por debajo del valor comercial

Te presentamos un liquidador para evaluar el cumplimiento de lo establecido en el artículo 90 del ET al enajenar bienes inmuebles comparando el valor que aparece registrado en la escritura con el valor comercial.

Conocerás la base sobre la cual se liquidarán los cargos relacionados con la venta.

Conforme a lo señalado en el artículo 90 del ET (modificado por el artículo 61 de la Ley 2010 de 2019), el precio de la enajenación de activos es el valor comercial realizado en dinero o en especie. Para estos efectos será parte del precio el valor comercial de las especies recibidas.

Se entiende que el valor comercial es el señalado por las partes, el cual deberá corresponder al precio comercial promedio para bienes de la misma especie en la fecha de su enajenación.

En el caso de los bienes inmuebles, además de lo previsto en el punto anterior, no se aceptará un precio de enajenación inferior al costo, al avalúo catastral ni al autoavalúo, sin perjuicio de la posibilidad de un valor comercial superior.

Adicionalmente, en la misma escritura se deberá declarar que no existen sumas que se hayan convenido o facturado por fuera. De lo contrario, también tendrá que manifestarse su valor. En caso de que no se realice tal juramento, tanto el impuesto sobre la renta, las ganancias ocasionales, el impuesto de registro, como también los derechos notariales serán liquidados sobre una base equivalente a cuatro (4) veces el valor incluido en la escritura. Así mismo, el notario deberá reportar la irregularidad ante las autoridades de impuestos (ver artículo 90 del ET).

Liquidador en Excel sobre los efectos fiscales de escriturar bienes inmuebles por debajo del valor comercial

A continuación, podrás descargar el formato en Excel y hacer tus propias simulaciones:

Nota: en caso de que las partes declaren bajo gravedad de juramento que el precio incluido en la declaración es real, pero luego la administración tributaria descubra que no es así, serán sancionados penalmente por falsedad en documento público, de acuerdo con las indicaciones del artículo 287 del Código Penal.

Además, recordemos que no serán constitutivos de costo de los bienes raíces aquellas sumas que no se hayan desembolsado a través de entidades financieras. Te invitamos a consultar nuestro Simulador del límite de pagos en efectivo.

Por último, te invitamos a mantenerte informado y sacarle el máximo provecho a tu Suscripción Actualícese con nuestros webinars gratuitos, aquí:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

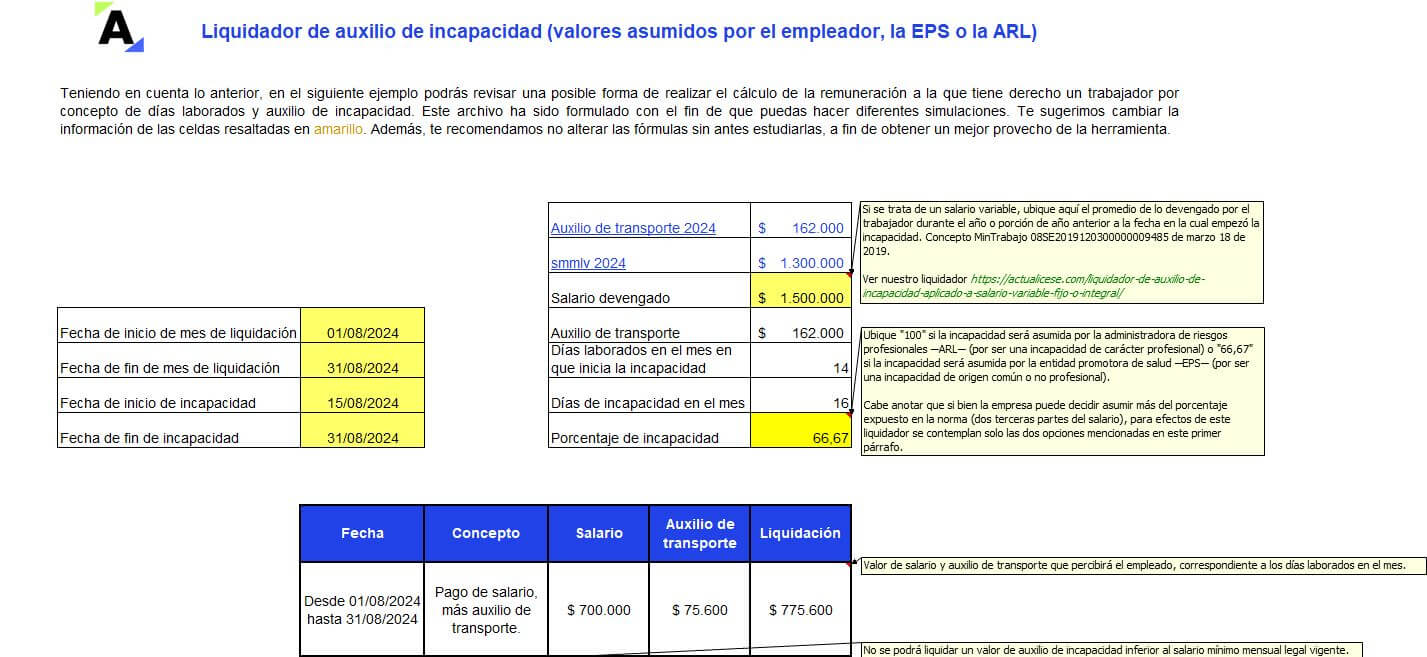

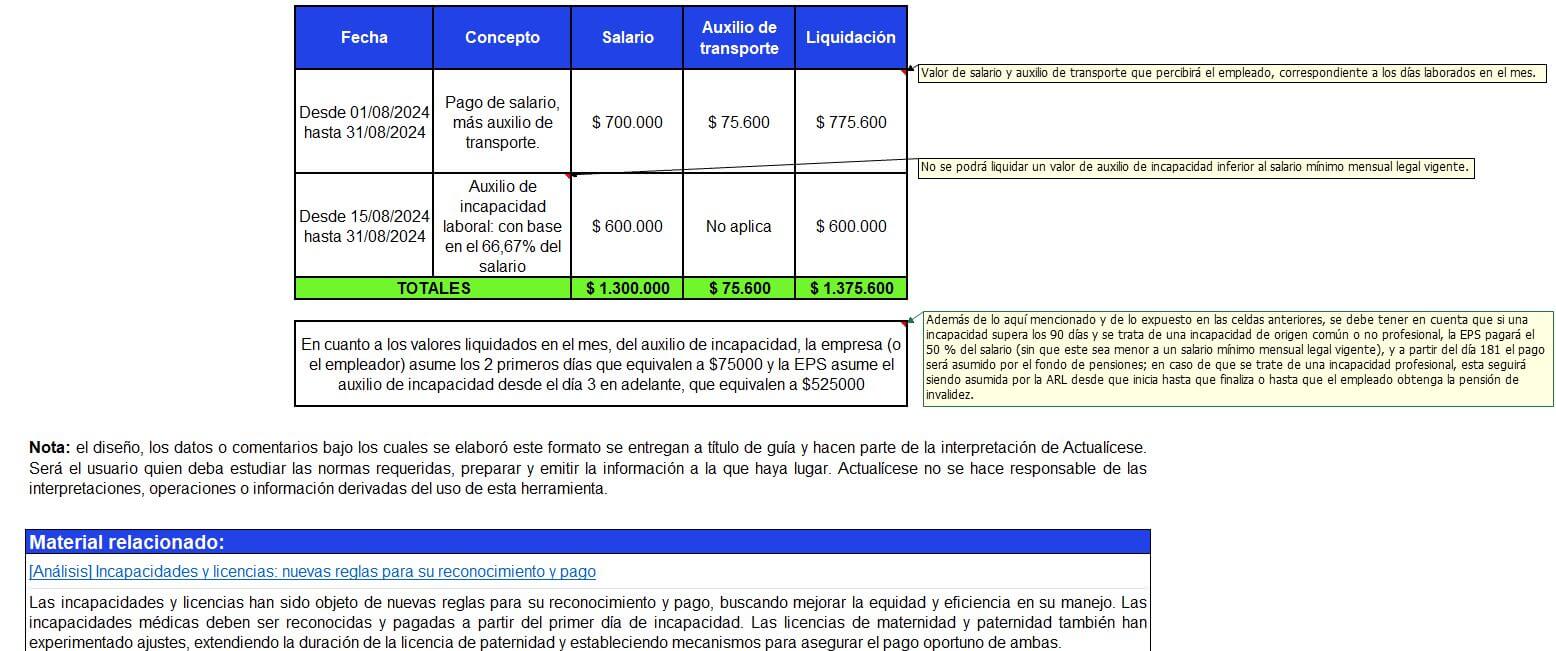

Liquidador de auxilio de incapacidad (valores asumidos por el empleador, la EPS o la ARL)

Con este liquidador se puede conocer cuánto debe recibir un trabajador por concepto de auxilio de incapacidad y por remuneración salarial ante un evento de este tipo.

Te presentamos un archivo de Excel ajustado y formulado para que sea útil en la realización de diferentes simulaciones.

En vista de las confusiones que se generan al momento de liquidar lo que le corresponde a un trabajador como remuneración ante un período de incapacidad, hemos diseñado esta herramienta para facilitar algunas fórmulas y conceptos que pueden servir de guía al momento de llevar a cabo dicha liquidación.

Los aspectos que vale la pena exponer respecto a este tema antes de revisar el simulador son los siguientes:

Si se trata de un salario variable, la base para liquidar la remuneración será el promedio de lo devengado por el trabajador durante el año o porción de año anterior a la fecha en la cual empezó la incapacidad (artículo 228 del Código Sustantivo del Trabajo).

Ante una incapacidad de origen común o no profesional, le corresponderá a la empresa (o empleador) pagar los dos (2) primeros días de auxilio de incapacidad; del día tres (3) en adelante estará a cargo la entidad promotora de salud –EPS–. En caso de que se trate de una incapacidad de origen laboral o profesional, será asumida por la administradora de riesgos laborales (ARL) desde el inicio.

Si una incapacidad supera los 90 días y se trata de una incapacidad de origen común o no profesional, se pagará como auxilio de incapacidad el 50 % del salario (sin que este valor sea menor a un salario mínimo mensual legal vigente). A partir del día 181 será asumida por el fondo de pensiones (artículo 41 de la Ley 100 de 1993) y después del día 541 en adelante podrá estar a cargo del fondo de pensiones o de la EPS (de la EPS si se cumplen las condiciones expuestas en el artículo 2.2.3.3.1 del Decreto 780 de 2016). En caso de que se trate de una incapacidad de origen profesional, será asumida por la ARL desde el inicio y hasta que finalice o se otorgue la calificación requerida para pensión de invalidez.

El auxilio de transporte es un concepto que se paga solo a quienes devenguen hasta 2 salarios mínimos mensuales legales vigentes ($2.600.000 para 2024) y residan a más de 1 kilómetro de distancia del domicilio de la empresa en la que laboran. Dado que este es suministrado con el fin de apoyar parte del gasto que asume el empleado para desplazarse hasta su lugar de trabajo, dicho auxilio no será otorgado en períodos de incapacidad.

Teniendo en cuenta lo anterior, en este archivo podrás revisar una posible forma de realizar el cálculo de la remuneración que le corresponde al trabajador por concepto de días laborados y auxilio de incapacidad.

Este formato ha sido formulado con el fin de que se puedan hacer diferentes simulaciones. Se sugiere cambiar la información de las celdas resaltadas en amarillo. Además, se recomienda no alterar las fórmulas sin antes estudiarlas, a fin de obtener un mejor provecho de la herramienta.

Por último, te recomendamos consultar el siguiente video, para que te mantengas actualizado en las nuevas reglas para el reconocimiento y pago de incapacidades y licencias:

Formato de control de clientes de declaración de renta de persona natural

Este formato te permite llevar un control de los encargos de declaración de renta de persona natural diligenciando los datos de tus clientes, porcentaje de avance, fecha de vencimiento, etc.

Además, podrás generar e imprimir de forma automática la cuenta de cobro de cada cliente.

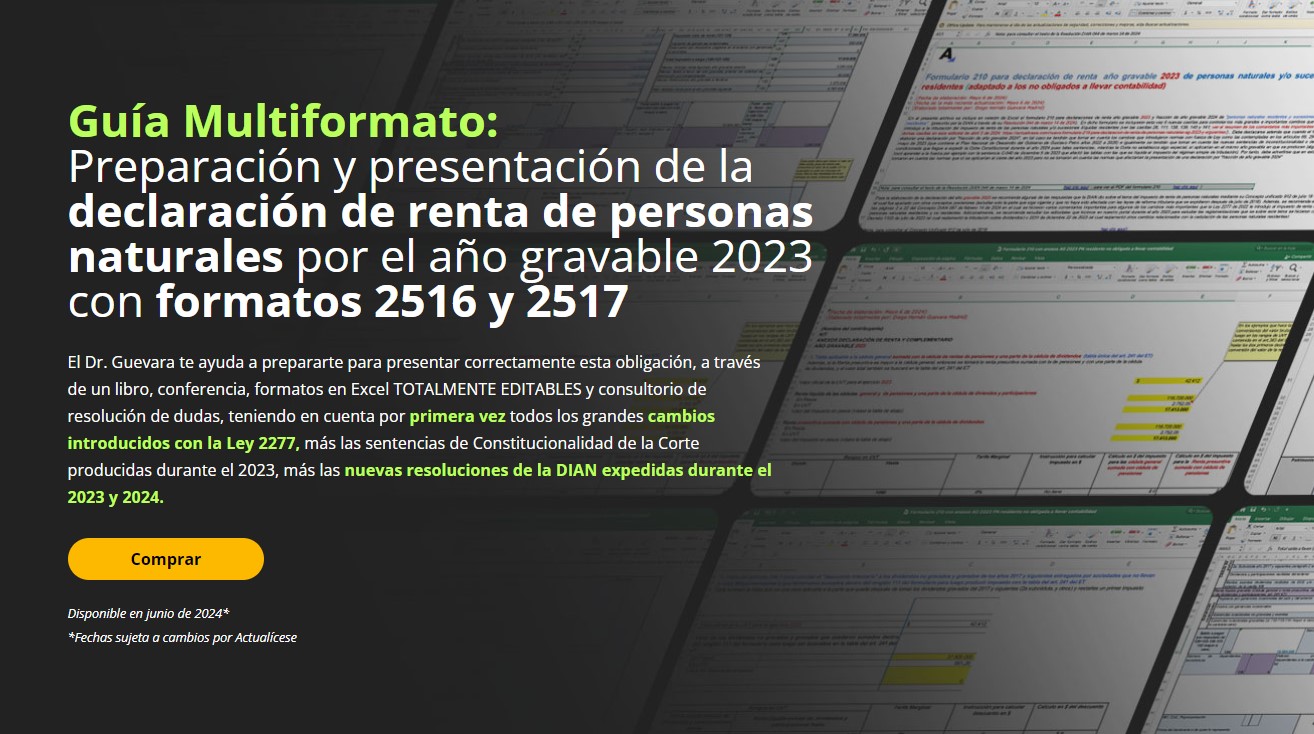

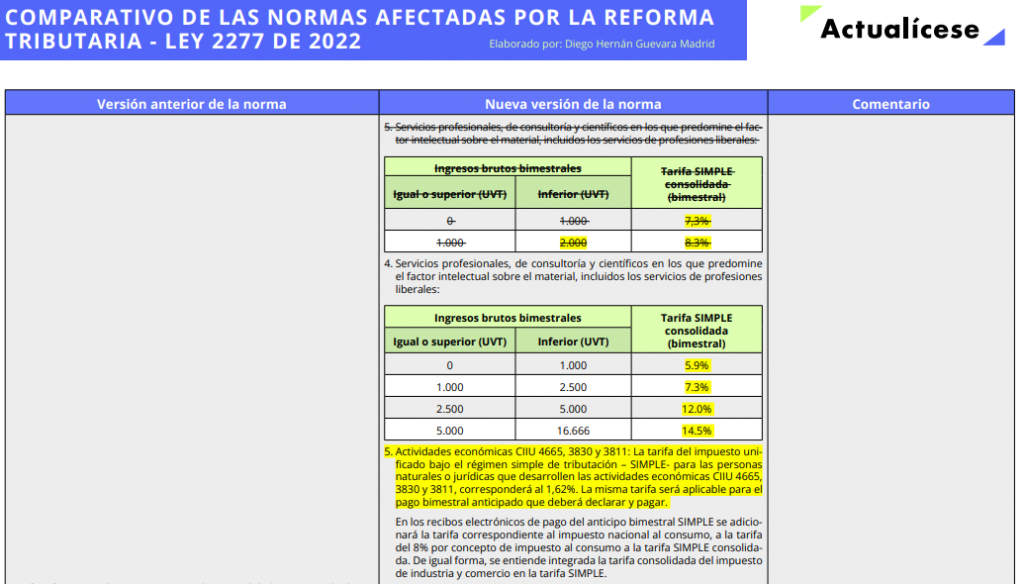

Según el Decreto 2229 de 2023, las personas naturales residentes que en el 2023 tuvieron ingresos, consumos mediante tarjetas de crédito, consignaciones bancarias y compras totales –independientemente del medio de pago– iguales o superiores a $59.377.000, o cuyo valor de sus bienes superen los $190.854.000, deben presentar su declaración de renta AG 2023 ante la Dian.

El proceso de elaboración de las declaraciones de renta para personas naturales es complejo y su punto de partida es la consideración de las características del contribuyente, con lo cual se traza la definición de los aspectos relacionados con los valores patrimoniales, momentos de realización de los ingresos, costos y deducciones, las tarifas, el tipo de formulario a usar (210 y 110), entre otros.

Formato de control de clientes de declaración de renta de persona natural

La época de declaración de renta de personas naturales es una de las más importantes para los contadores públicos. Por ese motivo, desde Actualícese presentamos este formato mediante el cual podrás llevar un control de los encargos de declaración de renta de persona natural.

En la pestaña “Cuentas de cobro” podrás generar e imprimir de forma automática la cuenta de cobro para entregar a tu cliente. Para esto, solo debes diligenciar antes tu información en la pestaña de “Datos” y la información de tu cliente en la pestaña “Cronograma”.

La funcionalidad de impresión y generación del PDF no es compatible con el sistema iOS.

Cabe anotar que el diseño, los datos o comentarios bajo los cuales se elaboró este formato se entregan a título de guía y hacen parte de la interpretación de Actualícese. Es responsabilidad del contador estudiar las normas emitidas por el Gobierno nacional, emitir y preparar la información a que haya lugar.

Por otra parte, al elaborar una declaración de renta es importante que conozcas el tipo de persona natural que estás asesorando: si es residente o no residente fiscal y si está o no obligada a llevar contabilidad. De eso dependerá, entre otros puntos, el formulario en que dicha persona natural debe presentar su declaración:

Encuentra en el siguiente video un análisis claro y organizado sobre la declaración de renta de personas naturales, elaborado por el Dr. Diego Guevara, utilizando para ello la normatividad expedida hasta el 31 de mayo de 2024, videoconferencias que despejarán tus dudas y un compilado de herramientas diseñadas exclusivamente para ti:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

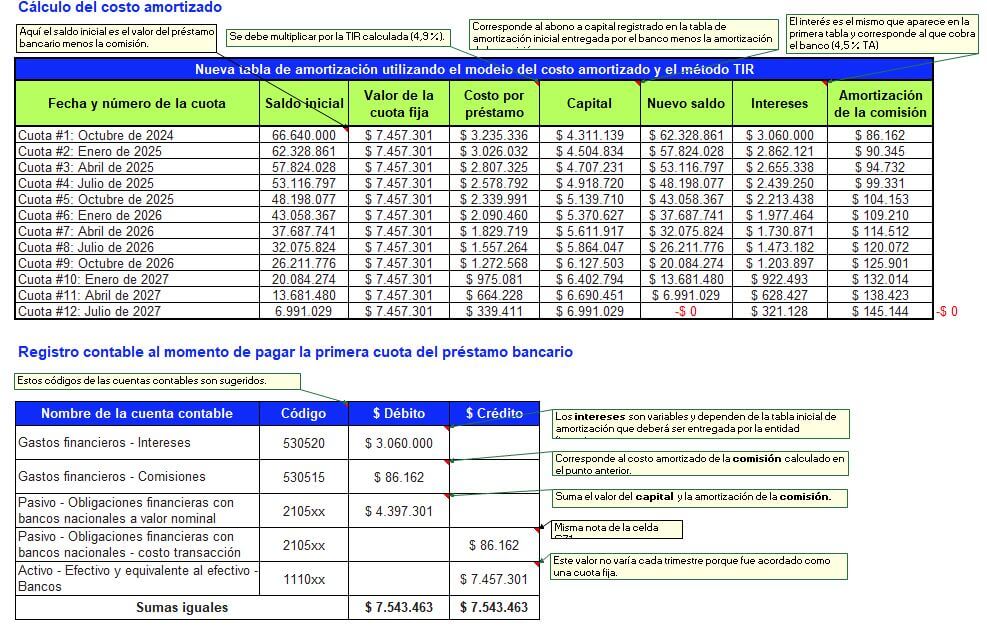

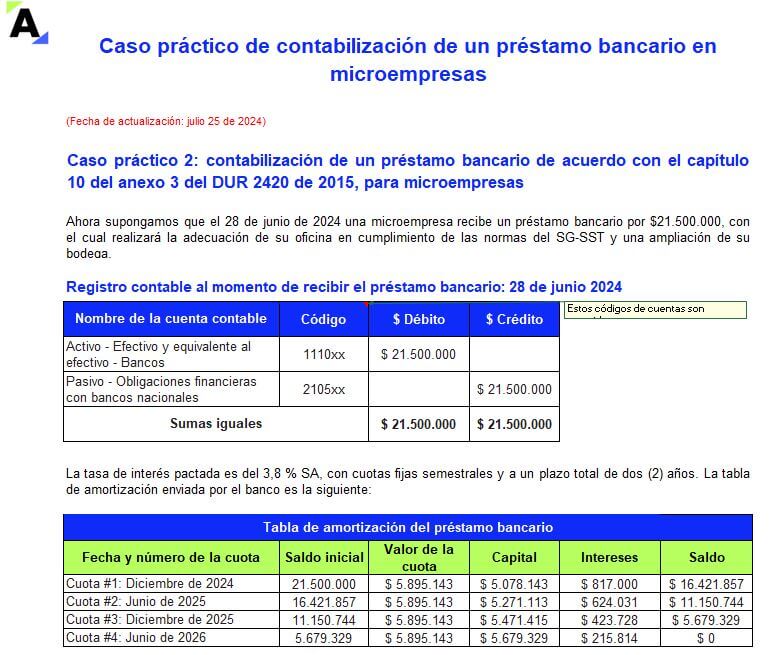

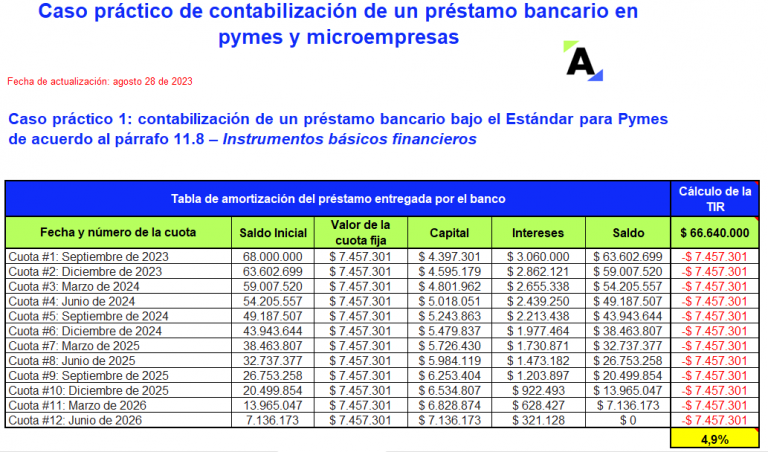

Caso práctico de contabilización de un préstamo bancario en pymes y microempresas

Con este caso práctico conocerás cómo contabilizar un préstamo bancario utilizando la sección 11 – Instrumentos financieros del Estándar para Pymes y el capítulo 10 del anexo 3 del DUR 2420 de 2015, para los preparadores de información financiera del grupo 3.

Este liquidador te será muy útil.

La contabilización de un préstamo bancario es un proceso esencial en la gestión financiera de las compañías. Este presenta notables diferencias entre pymes y microempresas, las cuales se describen brevemente a continuación:

En el caso de la contabilización del préstamo bancario en una pyme, debe reconocerse inicialmente un activo o un pasivo financiero, el cual se medirá al precio de la transacción, incluyendo los costos de esta. Los activos y pasivos financieros se medirán posteriormente al costo amortizado utilizando el método del interés efectivo (párrafo 11.14 del Estándar para Pymes).

Por lo tanto, un préstamo bancario otorgado a una pyme se deberá contabilizar empleando el método del costo amortizado. Deben observarse las condiciones negociadas con la entidad financiera, tales como el pago de comisiones o de avales materiales.

Por otro lado, un préstamo bancario en las entidades del grupo 3 debe contabilizarse al costo histórico por tratarse de un pasivo que representa una deuda contraída por la microempresa como resultado de la obtención de recursos ante entidades financieras.

Las microempresas deberán efectuar la causación de los intereses en forma periódica, registrándolos en el estado de resultados y afectando las correspondientes cuentas del estado de situación financiera (cuenta por pagar intereses).

Contenido del caso práctico de contabilización de un préstamo bancario

Teniendo en cuenta todo lo anterior, presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar correctamente un préstamo bancario, con y sin comisión, en una pyme y en una microempresa.

Este formato permite la manipulación de variables y escenarios. En consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Caso práctico de declaración de renta a partir de información reportada por terceros

La información reportada por terceros (exógena o medios magnéticos)es el documento que contiene los datos informados por los terceros con los que un contribuyente realizó operaciones económicas durante el periodo gravable.

Te enseñamos a interpretar este reporte para elaborar la declaración de renta de una persona natural.

Cada año la Dian pone a disposición de los contribuyentes la información sobre consumos y consignaciones bancarias, ingresos por rentas laborales, pensiones, ganancias ocasionales, aportes obligatorios y voluntarios a salud y fondos de pensiones, retenciones en la fuente y otros conceptos más.

En este formato incluimos un caso práctico en el que se utiliza la información reportada por terceros ante la Dian, para facilitar el diligenciamiento de una declaración de renta de una persona natural residente que obtuvo ingresos por rentas laborales.

Podrás encontrar las siguientes hojas:

Información de terceros de una persona natural que recibe ingresos laborales.

Explicación de la depuración de la información de terceros para facilitar el diligenciamiento de la declaración de renta.

Reportede las cifras en el formulario 210 (se incluyen únicamente los renglones necesarios para el caso abordado en el formato).

►NOTA: La Dian publicó un proyecto de resolución con el cual se modifica el instructivo del formulario 210 “Declaración de renta y complementario personas naturales y asimiladas de residentes y sucesiones ilíquidas de causantes residentes”, correspondiente al año gravable 2023.

Esta modificación trae implicaciones de fondo en el cálculo de la limitante de las rentas exentas y deducciones imputables establecidas en el artículo 336 del ET.

Las modificaciones se observan en los renglones 40, 52, 68 y 85 del formulario 210. No afecta propiamente estos renglones sino, la base del cálculo de las rentas exentas y deducciones imputables que se someten a límite del 40 % y de las 1.340 UVT.

►IMPORTANTE: Ten presente que la información reportada por terceros es una guía para facilitar el diligenciamiento de la declaración de renta, pero no exonera al contribuyente de la responsabilidad de reportar en su declaración su información real sobre ingresos, deducciones, patrimonio, etc. Por tanto, este formato únicamente tiene el propósito de explicar la interpretación de este informe para elaborar una declaración de renta. No se elabora una declaración de renta completa.

Acepta el reto: mide tus conocimientos con nuestro cuestionario:

Información reportada por terceros (información exógena)

La información reportada por terceros ante la Dian, sirve como una guía para definir la obligación de declarar renta y para diligenciar la declaración si se queda obligado a ello.

A través de este servicio todas las personas naturales y/o sucesiones ilíquidas que ya estén inscritas en el RUT (sin importar si por el 2023 pertenecieron al régimen ordinario o al régimen simple), y hayan creado previamente una cuenta de usuario, podrán descargar un archivo simple de Excel o PDF, en el cual quedan recopilados algunos datos por operaciones (de compras, ventas, consignaciones, inversiones, etc.) llevadas a cabo durante el año y que fueron reportados bajo su cédula por las personas jurídicas y naturales que entregaron a la Dian entre abril y junio de 2024 la información exógena del año gravable 2023. Además, dicho archivo (por primera vez) presenta la novedad de registrar el monto de la facturación electrónica susceptible de beneficio.

¿Sabes cómo aprovechar al máximo tu Suscripción Actualícese?, conoce más en el siguiente video:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

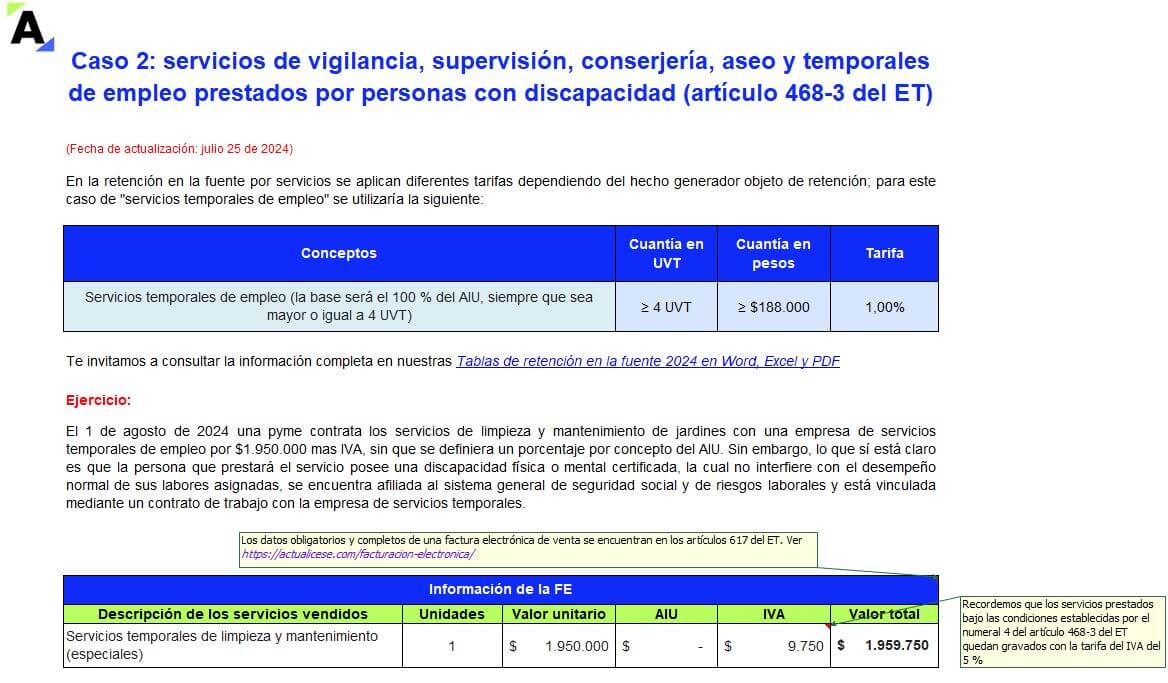

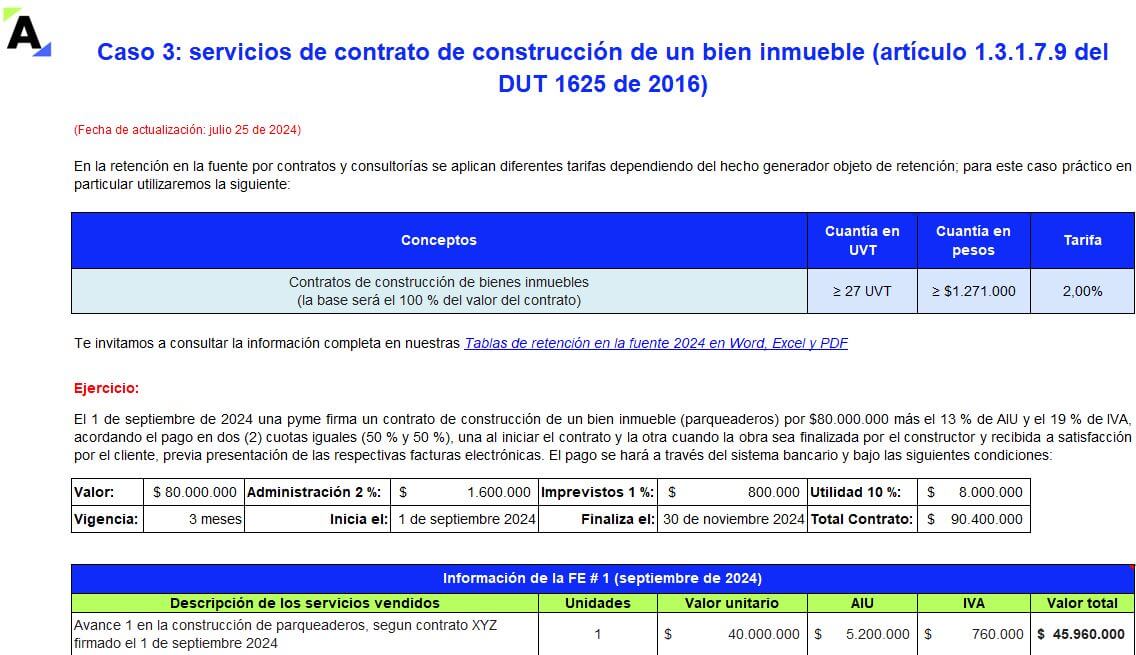

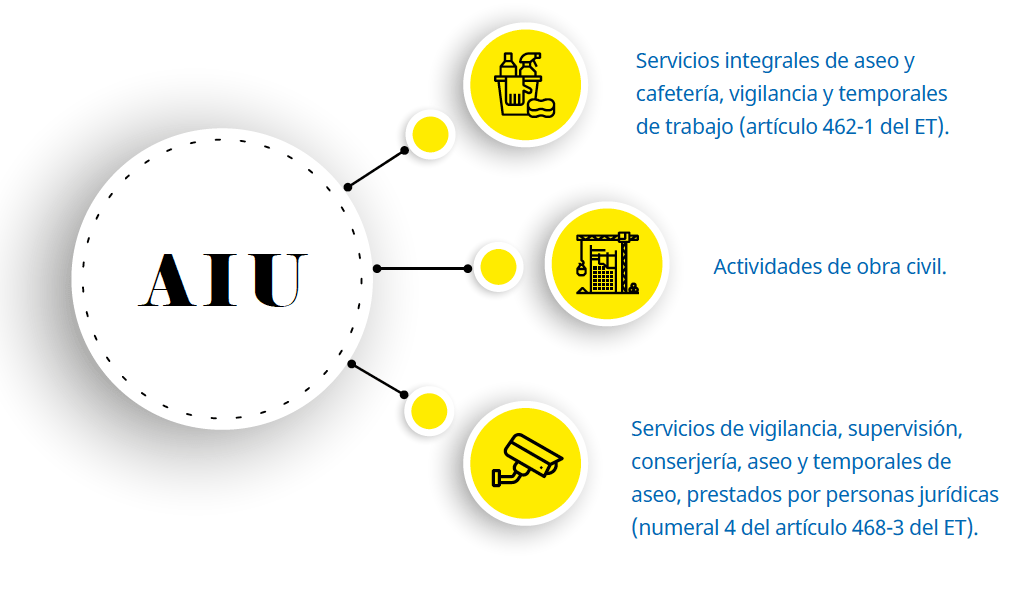

Casos prácticos sobre AIU: cálculo del IVA y retención en la fuente en esta figura

Con estos casos prácticos aprenderás cómo calcular y contabilizar correctamente el AIU, el IVA y la retención en la fuente, de acuerdo con los diferentes escenarios planteados por la norma: servicios de aseo y vigilancia, servicios temporales de empleo y honorarios en contratos de construcción.

AIU hace referencia al concepto de Administración, Imprevistos y Utilidad, el cual se utiliza como base especial para la liquidación del IVA y la retención en la fuente en determinados servicios. Sus componentes son:

Administración: son los costos indirectos necesarios para el desarrollo y funcionamiento permanente del proyecto. Por ejemplo, honorarios, impuestos, costos de personal y de oficina, arrendamientos, entre otros.

Imprevistos: rubro dispuesto para cubrir sobrecostos eventuales en los que pueda incurrir el contratista durante la ejecución de sus obligaciones, los cuales forman parte del riesgo normal del contrato. Algunos ejemplos son: atrasos por el clima, accidentes de trabajo, obras adicionales, etc.

Utilidad: es el beneficio neto que el contratista espera recibir tras la ejecución de sus obligaciones contractuales.

En resumen, la figura del AIU tiene, principalmente, un propósito tributario, debido a que permite que el IVA y la retención en la fuente, ya sea por renta o por industria y comercio, se liquiden sobre una base especial en algunos servicios, los cuales resumimos a continuación:

¿Qué encontrarás en este caso práctico sobre AIU: cálculo del IVA y retención en la fuente en esta figura?

Aprende con este caso práctico sobre bases, tarifas y cuantías mínimas para calcular la retención en la fuente en contratos que contienen AIU, ya que es muy importante que las entidades contratantes de servicios en los que se incluye esta figura tengan presentes estos aspectos para su contabilización.

Recuerda que un correcto reconocimiento contable del AIU será fundamental para elaborar posteriormente el reporte de información exógena.

Los casos prácticos sobre el AIU que analizaremos son los siguientes:

Caso 1: servicios integrales de aseo y cafetería, vigilancia y temporales de mano de obra (artículo 462-1 del ET).

Caso 2: servicios de vigilancia, supervisión, conserjería, aseo y temporales de empleo prestados por personas con discapacidad (artículo 468-3 del ET).

Caso 3: servicios de contrato de construcción de un bien inmueble (artículo 1.3.1.7.9 del DUT 1625 de 2016).

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

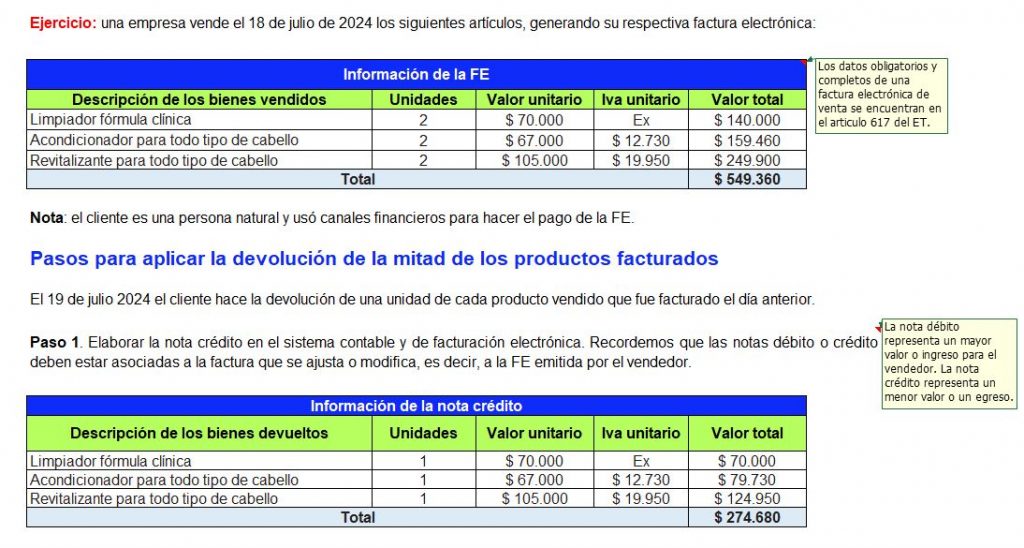

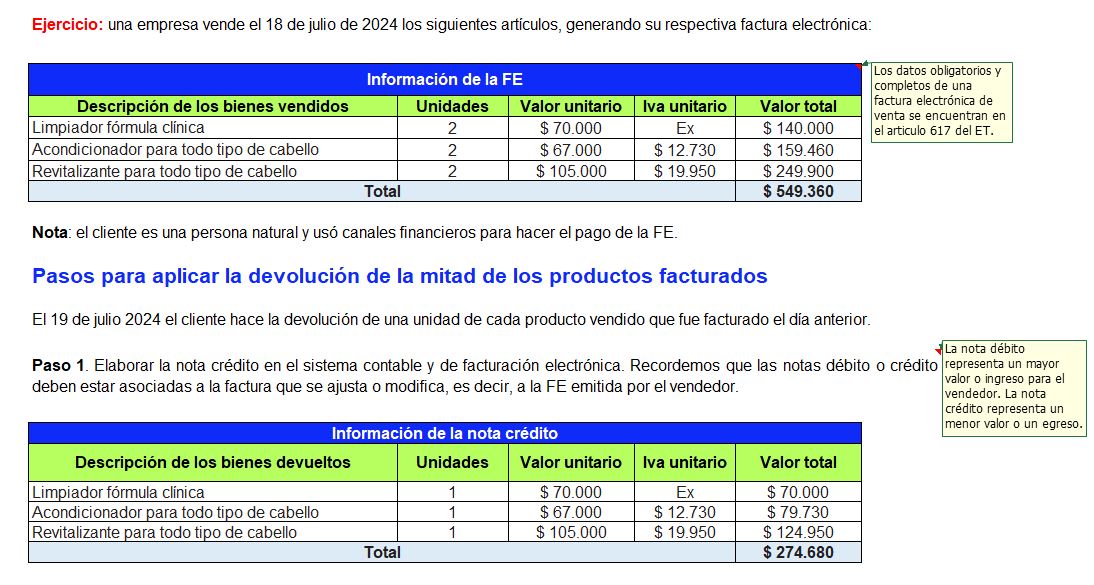

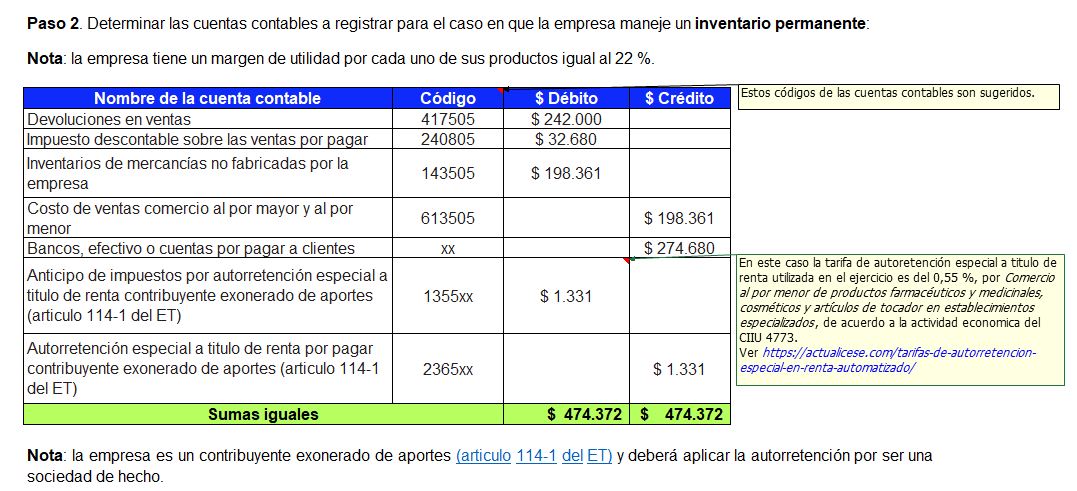

Caso práctico de contabilización de devoluciones en ventas

Las devoluciones en ventas suceden cuando los productos o servicios adquiridos son devueltos debido a insatisfacción, errores en el pedido, cambios de opinión u otras causas.

Descarga ahora nuestro caso práctico en Excel sobre devoluciones en ventas y domina la contabilización de estas operaciones.

Cuando el ente económico realiza sus ventas y surge cualquier problema con los bienes o los servicios entregados, es probable que el cliente solicite devoluciones en ventas. Esta operación genera la obligación de devolver las retenciones o autorretenciones efectuadas. Además, los IVA generados en la venta se convierten en descontables, situación que no resulta compleja de manejar si las devoluciones en ventas se presentan en lo corrido del año gravable.

Es indispensable, entonces, realizar el respectivo registro contable, que implica reversar algunas cuentas que se afectaron al momento de hacer la venta. El producto devuelto vuelve a ingresar al inventario y su contabilización depende del sistema de inventario utilizado.

¿Qué encontrarás en este caso práctico de contabilización de devoluciones en ventas?

Aquí podrás conocer cómo contabilizar correctamente las devoluciones en ventas. Utilizaremos la cuenta 4175, que se encontraba en el PUC anterior. No obstante, se debe tener en cuenta que esta cuenta es sugerida, pues cada empresa maneja su propio plan de cuentas.

Te invitamos a descubrir qué tan actualizado estás en facturación electrónica con nuestro nuevo quiz. ¡Entra y resuélvelo ya!

Las personas naturales y jurídicas, de conformidad con los lineamientos del artículo 26 del Estatuto Tributario –ET–, deben determinar la renta líquida gravable así: de la suma de todos los ingresos ordinarios y extraordinarios realizados en el año o período gravable, que sean susceptibles de producir un incremento neto del patrimonio y que no hayan sido expresamente exceptuados, se restan las devoluciones, rebajas y descuentos, con lo cual se obtienen los ingresos netos.

Así mismo, la sección 23 del Estándar para Pymes (ver el DUR 2420 de 2015, que compila los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de Contabilidad) establece el tratamiento de los ingresos de actividades ordinarias que también pueden aplicarse a las ganancias no ordinarias, aunque dicha sección no establece los requerimientos para el reconocimiento de las devoluciones en ventas.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Valor patrimonial de acciones y aportes en la declaración de renta de personas naturales por el AG 2023

Presentamos estos casos prácticos para determinar el valor patrimonial de acciones y aportes en la declaración de renta del AG 2023 de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

Es preciso considerar lo establecido en el artículo 261 del ET, que determina cómo está constituido el patrimonio bruto de un contribuyente en Colombia por el total de los bienes (muebles e inmuebles) y derechos (acciones y aportes) apreciables en dinero poseídos en el último día del año o período gravable.

Valor patrimonial de acciones y aportes

La determinación del valor patrimonial de acciones y aportes en sociedades es un procedimiento que deben aplicar los contribuyentes en el momento de elaborar su declaración de renta.

El artículo 272 del ET señala que las acciones y aportes en cualquier clase de sociedad deben ser declarados por su costo fiscal.

Para los contribuyentes obligados a utilizar sistemas especiales de valoración de inversiones, de acuerdo con las disposiciones expedidas al respecto por las entidades de control, el valor patrimonial será el que resulte de la aplicación de tales mecanismos de valoración.

Determinación del costo fiscal de acciones y aportes

El artículo 73 del ET, para efectos de determinar la renta o ganancia ocasional proveniente de la enajenación de bienes raíces, acciones y aportes, que tengan el carácter de activos fijos, permite que los contribuyentes personas naturales ajusten el costo de adquisición de tales activos en el incremento porcentual del valor de la propiedad raíz o en el incremento porcentual del índice de precios al consumidor, respectivamente, que se haya registrado en el período comprendido entre el 1 de enero del año en el cual se haya adquirido el bien y el 1 de enero del año en el cual se enajena.

Además, como lo establece el artículo 280 el ET, los contribuyentes podrán ajustar anualmente el costo de los bienes que tengan el carácter de activos fijos en el mismo porcentaje en que se ajusta la unidad de valor tributario –UVT–, salvo las personas naturales que hubieren optado por el ajuste previsto en el artículo 73 del ET mencionado en el párrafo anterior.

El reajuste fiscal (artículo 281 del ET) produce efecto sobre los activos patrimoniales para la determinación de:

La renta en la enajenación de activos fijos.

La ganancia ocasional obtenida en la enajenación de activos que hubieren hecho parte del activo fijo del contribuyente por un término de dos (2) años o más.

La renta presuntiva (recordemos que su tarifa actual es del 0 %).

El patrimonio líquido.

Entonces, se puede concluir que existen dos (2) formas de medir el valor patrimonial de acciones y aportes en sociedades para la declaración de renta de una persona natural:

Por el reajuste fiscal del costo de los activos fijos señalado en el artículo 280 del ET, establecido anualmente por decreto nacional, de acuerdo con lo previsto en el artículo 70 del ET.

Por el factor multiplicador, conforme a la tabla del artículo 73 del ET, reglamentada cada año por decreto nacional. Es decir, el valor que se obtenga de multiplicar el costo de adquisición del bien enajenado por la cifra de ajuste que figure frente al año de adquisición del mismo.

Es así como el costo fiscal de acciones y aportes en sociedades determinado de acuerdo con estos artículos podrá ser tomado como valor patrimonial en la declaración de renta y complementarios del año gravable a declarar por el contribuyente.

Valor patrimonial de acciones y aportes en la declaración de renta de personas naturales por el AG 2023

Teniendo en cuenta todo lo anterior, presentamos el siguiente ejercicio, en donde podrás conocer cómo determinar correctamente el valor patrimonial de acciones y aportes adquiridos en diferentes fechas y en distintas sociedades, que constituyen el patrimonio bruto de una persona natural en la declaración de renta por el AG 2023, de acuerdo con las dos (2) opciones antes descritas y aplicando las tarifas respectivas con base en lo establecido por el Decreto 0128 de febrero 7 de 2024.

En el siguiente video, nuestro líder de investigación tributaria, Diego Guevara, aclara si existe o no la obligación de facturar la venta de acciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

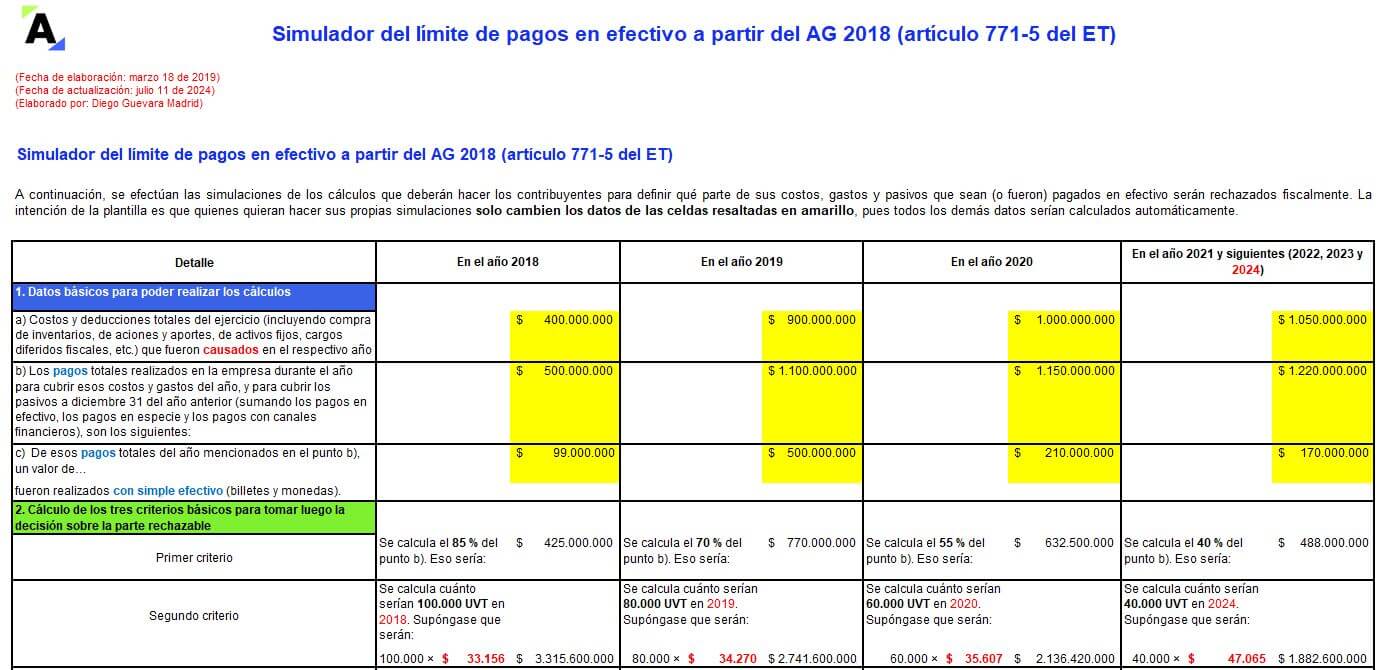

Simulador del límite de pagos en efectivo

Con este liquidador del límite de pagos en efectivo, según la norma de bancarización del artículo 771-5 del ET, conocerás qué parte de estos pagos de un contribuyente será aceptada para efectos fiscales como costo, deducción, pasivo o impuesto descontable.

¡Realiza tus propias simulaciones!

El artículo 771-5 del Estatuto Tributario –ET– (mejor conocido como la norma de bancarización), indica que para efectos del reconocimiento fiscal como costos, deducciones, pasivos o impuestos descontables, los pagos que efectúen los contribuyentes o responsables deberán realizarse mediante alguno de los siguientes medios de pago: depósitos en cuentas bancarias, giros o transferencias bancarias, cheques girados al primer beneficiario, tarjetas de crédito, tarjetas débito u otro tipo de tarjetas o bonos.

Por lo tanto, a partir del año gravable 2018 se dió inicio el rechazo fiscal de una parte de los costos, gastos y pasivos que hayan sido cubiertos con efectivo (es decir, con billetes o monedas), y que sean llevados a las declaraciones del IVA o de renta.

Recordemos que, esta norma de bancarización fué creada desde diciembre de 2010 con el artículo 26 de la Ley 1430. Al respecto, la Dian en su Concepto 19439 de julio 27 de 2018, dió una nueva interpretación, revocando varias de sus doctrinas expedidas antes de dicha fecha.

Por otra parte, el 19 de julio de 2023, el Consejo de Estado expidió su fallo para el Expediente 26676, por medio del cual se declaró la nulidad parcial del Concepto 19439 de julio 27 de 2018 (ratificado con el Concepto 1275 de julio 31 de 2018), a través del cual la Dian había dado su nueva y particular interpretación de lo dispuesto en los parágrafos 1 y 2 del artículo 771-5 del ET.

El Consejo de Estado anula la interpretación de la Dian sobre el límite de 100 UVT por pagos en efectivo

Parágrafo 2. <Parágrafo modificado por el artículo 307 de la Ley 1819 de 2016. El nuevo texto es el siguiente:> En todo caso, los pagos individuales realizados por personas jurídicas y las personas naturales que perciban rentas no laborales de acuerdo a lo dispuesto en este estatuto, que superen las cien (100) UVT deberán canalizarse a través de los medios financieros, so pena de su desconocimiento fiscal como costo, deducción, pasivo o impuesto descontable en la cédula correspondiente a las rentas no laborales.

Para interpretar dicha norma, la Dian había indicado que existen dos posibilidades diferentes para medir las 100 UVT (unos $4.706.500 actualmente) de los pagos individualizados a los que se refiere, los cuales se deben realizar por canales financieros para que no terminen siendo rechazados fiscalmente. Tales posibilidades eran las siguientes:

a. Se podría establecer que el límite de las 100 UVT aplica a cada transacción individualmente considerada, sin importar a quién se realice el pago (lo cual implica la posibilidad de que un mismo tercero pueda recibir en el año pagos individualizados en efectivo inferiores a 100 UVT).

b. Se podría establecer que el límite de las 100 UVTaplica al monto total de pagos que se hayan efectuado a un mismo sujeto dentro del año fiscal, independientemente de que se hayan realizado en una o más transacciones.

En otros conceptos que ya se habían emitido entre marzo y mayo de 2018, el doctrinante de turno de la Dian había mencionado que la interpretación que se debía dar a la norma era la contemplada en el supuesto “a”; es decir, considerar que las 100 UVT aplicaban a cada transacción individualmente.

Sin embargo, en la doctrina contenida en el Concepto 19439 de julio 27 de 2018, la Dian cambió de posición e indicó que la interpretación debe hacerse con el supuesto “b”; es decir, teniendo que tomar al final del año a cada sujeto al cual se le hayan hecho pagos en efectivo, mirando si todos los pagos que se le realizaron en efectivo durante el año fiscal superaron o no las 100 UVT. La parte que supere 100 UVT sería rechazada fiscalmente.

En este formato aplicaremos lo definido por el fallo del Consejo de Estado que consideró que la nueva interpretación de la Dian era equivocada y que la correcta interpretación es la que corresponde al caso “a”.

En una parte de las consideraciones del Consejo de Estado se lee:

Resulta claro que al fijarse un tope de 100 UVT para pagos en efectivo, la ley buscaba limitar el valor de las transacciones, independientemente de si beneficiaban o no a un mismo destinatario. Entonces el carácter “individual” al que alude la norma se refiere a una transacción particular, y no al individuo que percibe el pago, como lo entiende la administración en los oficios demandados.

Simulador del límite de pagos en efectivo

En este liquidador en Excel, se efectúan las simulaciones de los cálculos que deberán hacer los contribuyentes para poder definir qué parte de sus costos, gastos y pasivos que sean (o fueron) pagados en efectivo serán rechazados fiscalmente.

La intención de la plantilla es que quienes quieran hacer sus propias simulaciones solo cambien los datos de las celdas resaltadas en amarillo, pues todos los demás datos serían calculados automáticamente.

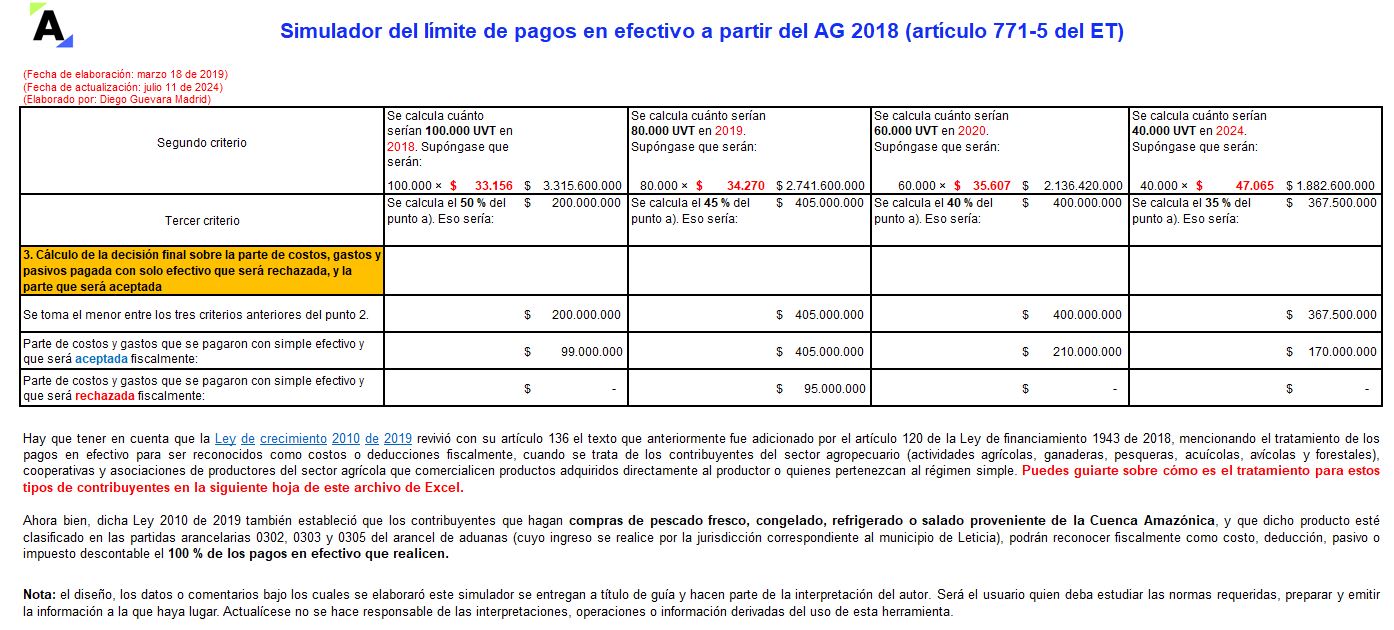

Recordemos que, según el parágrafo 1 del artículo 771-5 del ET, en los años 2021 y siguientes (2022, 2023 y 2024), para los contribuyentes en general (sin los del régimen simple ni los pertenecientes al sector agropecuario), el monto de los costos, gastos, impuestos descontables y pasivos que se lleguen a cancelar en efectivo será el menor entre los siguientes valores:

a. El 40 % de todos los pagos por costos, gastos y pasivos realizados durante el año fiscal por parte del contribuyente, sin importar el medio de pago, sin que este valor supere las 40.000 UVT.

b. El 35 % de los costos y deducciones totales que serán tomados fiscalmente en la declaración de renta.

Revisa el siguiente video:

Casos especiales

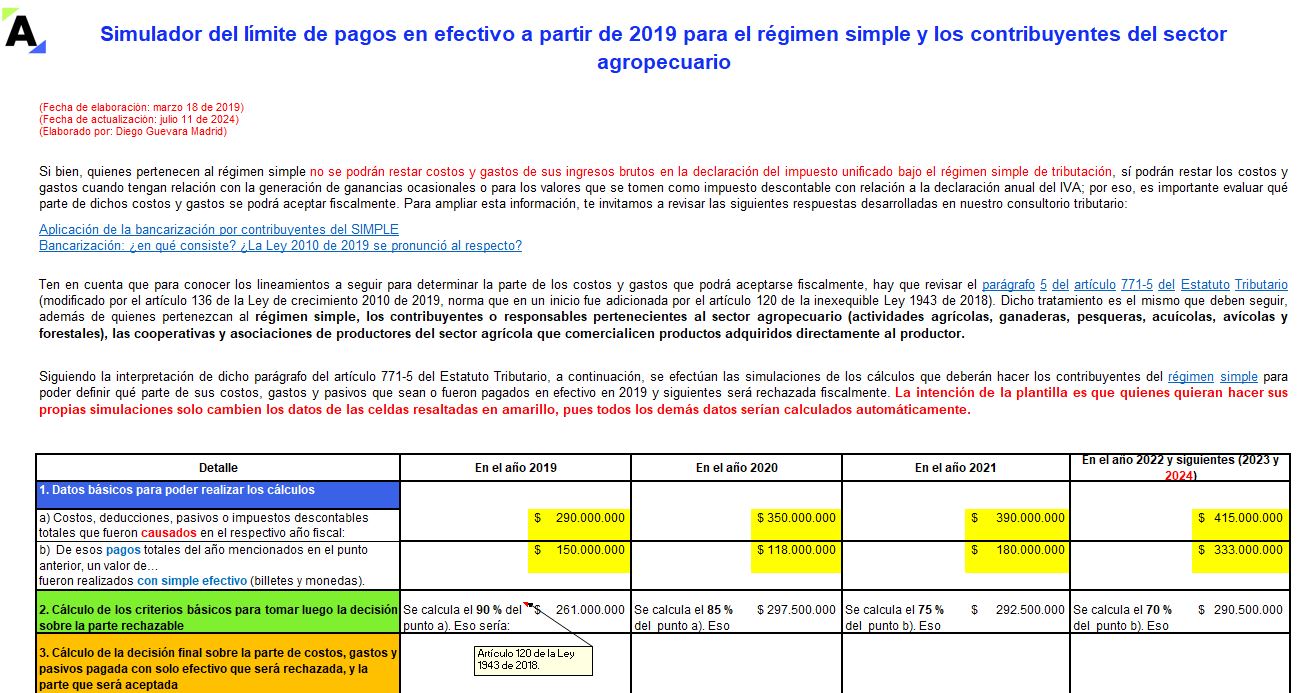

Hay que tener en cuenta que la Ley de crecimiento 2010 de 2019 revivió con su artículo 136 el texto que anteriormente fue adicionado por el artículo 120 de la Ley de financiamiento 1943 de 2018, mencionando el tratamiento de los pagos en efectivo para ser reconocidos como costos o deducciones fiscalmente, cuando se trata de los contribuyentes del sector agropecuario (actividades agrícolas, ganaderas, pesqueras, acuícolas, avícolas y forestales), cooperativas y asociaciones de productores del sector agrícola que comercialicen productos adquiridos directamente al productor o quienes pertenezcan al régimen simple.

Ahora bien, dicha Ley 2010 de 2019 también estableció que los contribuyentes que hagan compras de pescado fresco, congelado, refrigerado o salado, provenientes de la cuenca del Amazonas, siempre que dicho producto se encuentre clasificado en las partidas arancelarias 0302, 0303 y 0305 del arancel de aduanas (cuyo ingreso se realice por la jurisdicción correspondiente al municipio de Leticia), podrán reconocer fiscalmente como costo, deducción, pasivo o impuesto descontable el 100 % de los pagos en efectivo que realicen.

Para atender estos casos especiales, podrás descargar nuestro modelo y formato.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Liquidador] Excel del formulario 110 y formato 2516 para la declaración de renta de personas naturales no residentes que llevan contabilidad AG 2023

Diego Guevara ha elaborado este formato en Excel que está acompañado de los principales anexos para soportar las cifras que se llevarían a los diferentes renglones del formulario 110. Está adaptado al caso de las personas naturales no residentes obligadas a llevar contabilidad en Colombia.

Este contenido solo está disponible para Suscriptores.