Liquidador en Excel para calcular la contribución 2024 a Supersociedades

En esta plantilla de Excel, elaborada por Diego Guevara, se ilustran los cálculos que deberán realizar las sociedades sometidas a vigilancia y control para estimar el valor de la contribución 2024 a Supersociedades, de acuerdo con lo establecido en la Resolución 100-018039 de agosto 27 de 2024.

De acuerdo con el texto de la Resolución 100-018039 de 2024, expedida por la Superintendencia de Sociedades, las sociedades obligadas a pagar la contribución para gastos de funcionamiento del año 2024 a favor de esa Superintendencia utilizarán como base para calcular dicho monto el valor total de sus activos a diciembre 31 de 2023.

►NOTA: una vez que se efectúa el cálculo respectivo, el monto de la contribución final que liquide cada sociedad no podrá ser inferior a 118,71 UVB del año 2024 ($1.300.000). Tampoco deberá ser superior a $1.830.303.546 (cifra que se obtiene de aplicar el 1 % al monto total de contribuciones que, se estimó, llegará a recibir por el 2024 la Supersociedades para sus gastos de funcionamiento).

Liquidador en Excel para calcular la contribución 2024 a Supersociedades

La presente herramienta tiene como propósito facilitar las depuraciones que tendrán que realizar las sociedades obligadas a efectuar la contribución del año 2024 a la Superintendencia de Sociedades, dependiendo de la condición jurídica en la que se encuentren. Solo habría que cambiar, para cada caso particular, los valores de las celdas resaltadas en amarillo, pues los datos de las demás celdas son automáticos.

Recuerda que el valor final de la contribución será liquidado directamente por la Supersociedades, la cual hará llegar la respectiva cuenta de cobro. Por lo tanto, cuando se conozca dicho monto, se podrá examinar si fue correctamente definido, haciendo las comparaciones respectivas entre lo que liquidó la Supersociedades y los valores calculados en esta plantilla.

Por último, te invitamos a conocer de la mano de nuestro líder de investigación tributaria, Diego Guevara, las rentas exentas en la declaración de renta de personas jurídicas del régimen ordinario para 2024:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

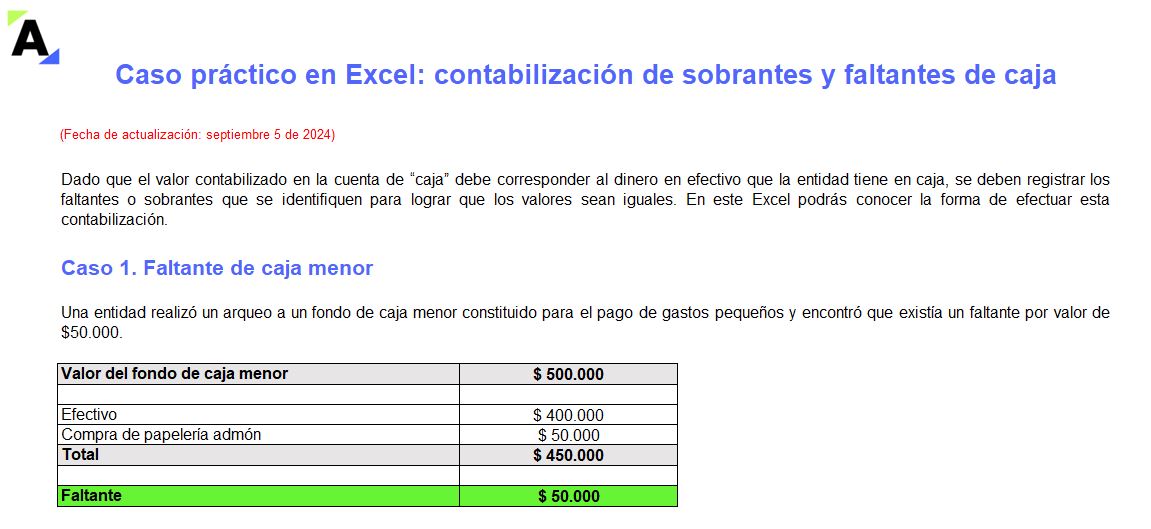

Caso práctico en Excel: contabilización de sobrantes y faltantes de caja

Cuando se identifican sobrantes y faltantes de caja se deben contabilizar para lograr que el monto de la contabilidad corresponda con el almacenado en la caja.

Aquí te explicamos cómo realizar esta contabilización para lograr que la contabilidad refleje la realidad económica de la entidad.

Al realizar arqueos de caja se pueden presentar situaciones en las que el dinero que refleja la contabilidad no coincide con el que se encuentra en la caja, ya sea porque existe un sobrante o un faltante.

Estas situaciones son el resultado de equivocaciones de los empleados, por ejemplo, porque se digitó mal el valor de una factura, o pueden deberse a fraudes.

Dado que el valor contabilizado en la cuenta de “caja” debe corresponder al dinero en efectivo que la entidad tiene en caja, se deben registrar los faltantes o sobrantes que se identifiquen para lograr que los valores sean iguales. A través de este caso práctico en Excel podrás conocer la forma de efectuar esta contabilización.

Contabilización de un faltante de caja

Cuando una empresa constituye un fondo de caja menor para realizar pagos en efectivo o cuando recauda ventas en efectivo, debe tomar medidas de control interno para salvaguardar dichos recursos. Una de esas medidas es la de realizar arqueos de caja.

Si se identifica que existe un faltante de caja, la entidad debe registrar un gasto por pérdida y dar de baja el valor de la cuenta de “caja” en el efectivo y equivalente. Otra opción utilizada en algunas empresas es contabilizar el faltante como una cuenta por cobrar al empleado, entre tanto que se escuchan las explicaciones pertinentes por parte de este.

No obstante, se debe ser cuidadoso con esta medida, pues no se puede descontar suma alguna al salario de los empleados si no se cuenta con una orden por escrito firmada por el trabajador (ver artículo 149 del Código Sustantivo del Trabajo –CST–).

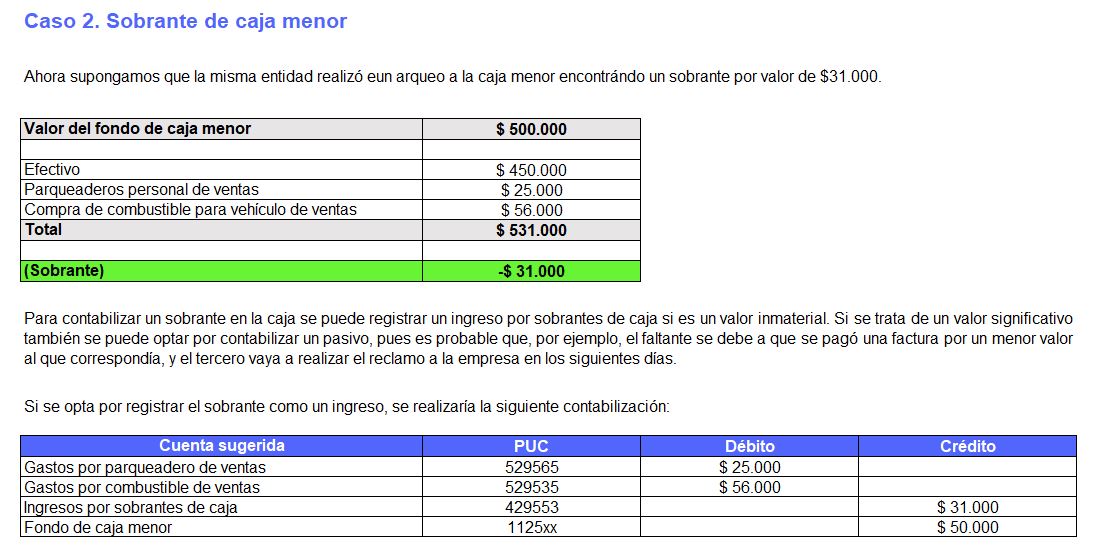

Contabilización de un sobrante de caja

Los sobrantes de caja pueden deberse a varias razones: ya sea porque se cobró en exceso una factura a un cliente, el ingreso se contabilizó por un valor inferior al recibido o, también, a que se realizó una compra y se pagó un valor inferior.

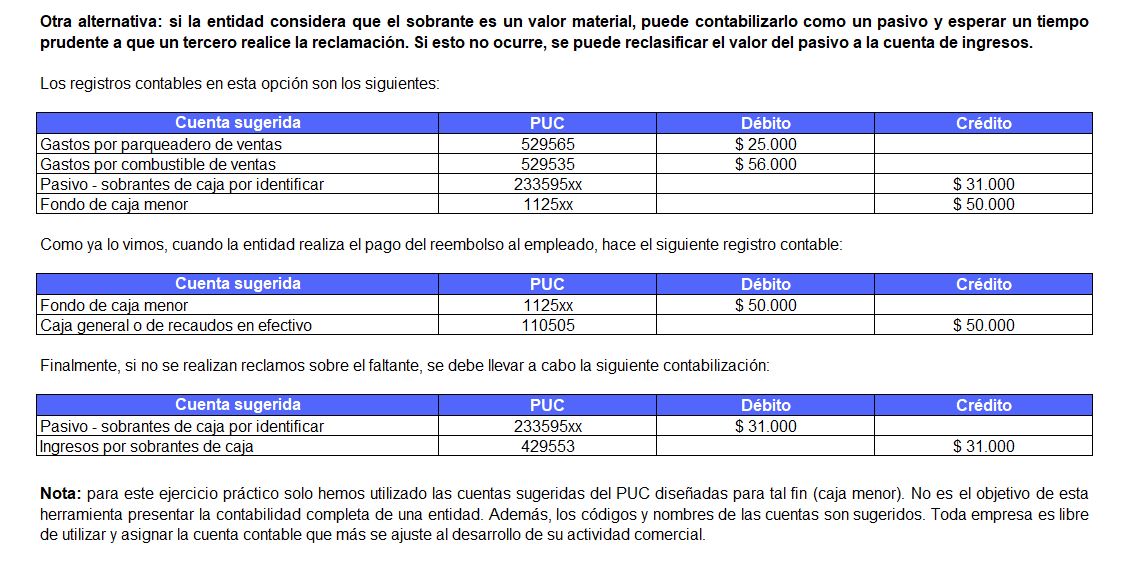

Un sobrante en la caja se puede contabilizar como un ingreso por sobrantes de caja cuando se trate de un valor inmaterial. Si se trata de un valor significativo también se puede optar por contabilizar un pasivo, pues, como se mencionó, es probable que, por ejemplo, el faltante se deba a que se pagó una factura por un menor valor al que correspondía, y el tercero vaya a realizar el reclamo a la empresa en los siguientes días.

Por tanto, la alternativa que aplique la entidad dependerá de sus políticas contables.

Liquidador (con macros) de sanciones relacionadas con la declaración informativa de precios de transferencia

El incumplimiento de obligaciones relativas a la presentación de la declaración informativa de precios de transferencia conlleva a la aplicación de sanciones por extemporaneidad, inconsistencias, omisión o no presentación de la información.

Realiza las simulaciones que requieras con este liquidador.

El régimen de precios de transferencia es un instrumento creado para combatir el fraude y la evasión, permitiendo así una mayor transparencia en las operaciones de compras o cesión de bienes y servicios entre empresas económicamente vinculadas.

De acuerdo con lo anterior, el artículo 260-9 del Estatuto Tributario –ET– establece que los contribuyentes del impuesto sobre la renta y complementario cuyo patrimonio bruto en el último día del período gravable sea igual o superior a 100.000 UVT ($4.241.200.000 por el año gravable 2023), o cuyos ingresos brutos del respectivo año sean iguales o superiores a 61.000 UVT ($2.587.132.000 por el año gravable 2023), que estén obligados a la aplicación de las normas que regulan el régimen de precios de transferencia y que celebren operaciones entre empresas con vínculos derivados de algún grado de control que permita imponer o influir en la determinación de los precios para las transacciones que realicen, deberán presentar una declaración informativa anual, en la cual suministren información de las operaciones efectuadas.

Sanciones relacionadas con la declaración informativa de precios de transferencia

El incumplimiento de las obligaciones relativas a la presentación de la declaración informativa de precios de transferencia genera las siguientes sanciones:

Extemporaneidad.

Inconsistencias.

Omisión.

No presentación de la declaración informativa.

En el siguiente liquidador podrás calcular el monto por pagar de la sanción correspondiente a la falta cometida, y conocerás cómo dicho valor puede ser reducido al 50 % si se decide corregir voluntariamente la declaración informativa antes de la notificación del pliego de cargos o requerimiento especial.

Cabe anotar que la reducción de la sanción solamente aplica para el caso de las sanciones por inconsistencias en la declaración o por omisión de la información.

Así mismo, cuando el contribuyente no liquide las sanciones o lo haga incorrectamente, estas serán calculadas por la Dian, con un incremento del 30 %, de conformidad con lo establecido en el artículo 701 del ET.

En Actualícese te capacitamos a diario para mantenerte al día con todas las novedades laborales, legales, reglamentarias, tributarias, fiscales y comerciales que afectan tu profesión. Conoce aquí nuestro boletín del suscriptor, diseñado especialmente para ti:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

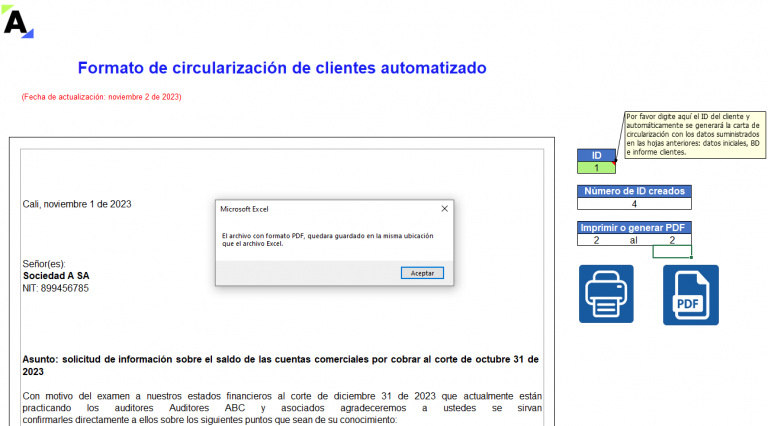

Formato en Excel de circularización de proveedores automatizado

Te ayudamos a realizar tus encargos de auditoría con este formato automatizado en Excel para la circularización de proveedores.

Podrás generar de forma masiva las cartas de circularización de saldos de una o varias empresas y obtener el PDF para realizar la confirmación de las cifras con los proveedores.

Este formato de circularización de proveedores en Excel te permite generar de forma automática las cartas para cada uno de los terceros de la empresa auditada a los que se deseas enviar una confirmación de los saldos pendientes por pagar. Lo anterior, con el fin de verificar si coinciden con los registros dispuestos en los libros.

¿Cómo utilizar el formato de circularización de proveedores?

Al momento de utilizar este formato debes tener en cuenta las siguientes recomendaciones:

1. En la hoja “Datos iniciales” debes diligenciar los datos de la empresa auditada y de la firma de auditoría a la que perteneces, o tus datos como auditor independiente.

2. En la hoja “BD” debes diligenciar los datos de los proveedores de la empresa auditada a los que se les enviará la circularización, tales como razón social, NIT, correo electrónico, dirección, ciudad y fecha de envío de circularización.

En las columnas “J” a la “L” de esta pestaña también podrás llevar un control de los proveedores a los que se les envió la circularización, los que ya respondieron y aquellos para los que el saldo no coincide.

3. En la hoja “Informe proveedores” puedes adjuntar el reporte de las cuentas por pagar a los proveedores extraido de los libros de la empresa teniendo en cuenta su razón social, NIT, valor a pagar, fecha de facturación y fecha de vencimiento de la factura. El estado de la obligación se generará de manera automática (columna “J”).

4. Al realizar estos pasos de manera correcta se podrá generar en la hoja “Circularización proveedores” la confirmación escrita para cada uno de los terceros con los que se desea realizar este procedimiento de auditoría y que fueron previamente diligenciados en el «Informe proveedores». Para esto se puede hacer uso de los botones de «generar PDF» e «imprimir» ubicados en el lado superior derecho.

►NOTA: se recomienda no insertar hojas adicionales, eliminarlas o cambiar el orden de estas, pues podría afectar el funcionamiento de la macro mediante la cual se imprimen y generan los PDF. Además, debes tener en cuenta que la funcionalidad de impresión y generación de PDF no es compatible con el sistema iOS.

Finalmente, la carta de circularización incluirá la información del proveedor y la relación de las cuentas comerciales por pagar, detallando la fecha de corte, el saldo de las facturas adeudadas y el estado de la obligación, entre otros datos importantes. ¿Qué esperas para descargar este formato?

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

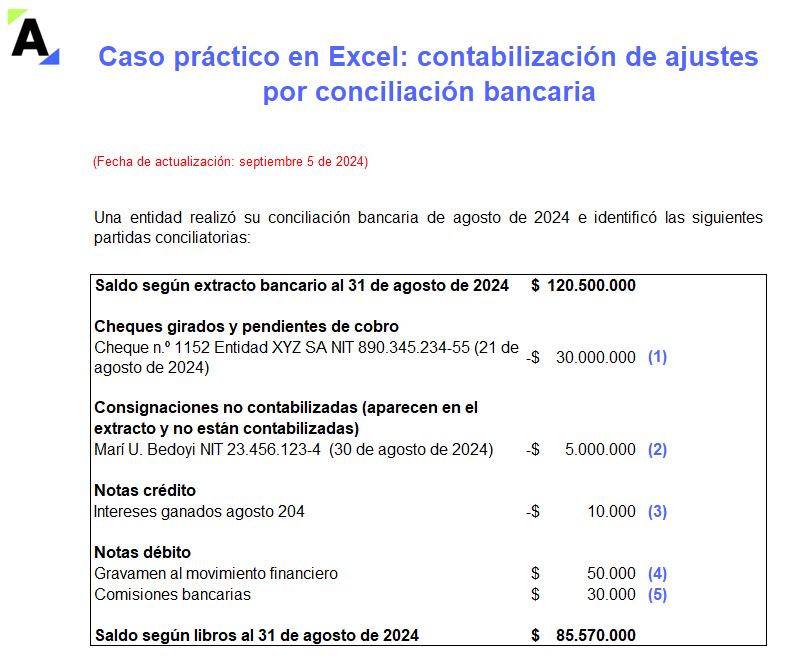

Caso práctico en Excel: contabilización de ajustes por conciliación bancaria

Conoce en este caso práctico en Excel cómo contabilizar los ajustes que se presentan al realizar una conciliación bancaria, tales como gastos por gravamen a los movimientos financieros o por comisiones bancarias, intereses financieros, cheques no cobrados y consignaciones sin contabilizar.

La conciliación bancaria es un procedimiento de control interno que realizan las empresas cada fin de mes para identificar diferencias entre los movimientos de sus cuentas bancarias en el extracto enviado por la entidad financiera versus los que están registrados en su contabilidad.

En este proceso se identifican diversas partidas conciliatorias, algunas de las cuales se deben contabilizar para lograr que el saldo de la cuenta contable sea igual al reflejado en el extracto del banco.

Caso práctico en Excel para la contabilización de ajustes por conciliación bancaria

Aquí te explicamos cómo realizar la contabilización de los ajustes que surgen de la conciliación bancaria, partiendo de un ejemplo de la conciliación bancaria elaborado por una entidad.

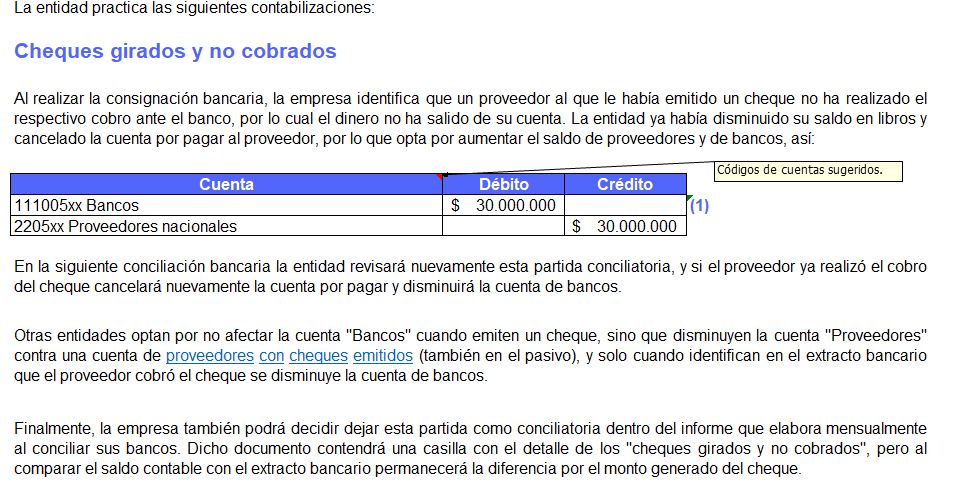

Cheques girados y no cobradoso giros electrónicos por fuera del horario bancario: son aquellos que la entidad gira a terceros, los cuales no se han cobrado a la fecha de corte del extracto bancario. En ese sentido, aunque la entidad haya disminuido el saldo de bancos, el banco aún no ha realizado esta deducción porque no se ha producido el cobro por parte del beneficiario.

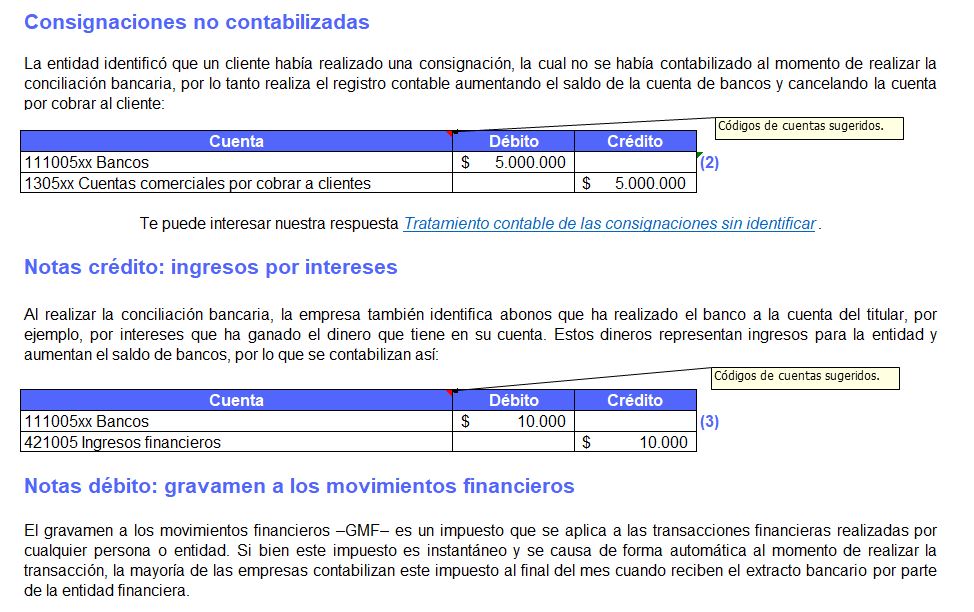

Consignaciones no contabilizadas: son abonos que aparecen en el extracto bancario, pero que aún no se encuentran contabilizados en los libros de la entidad. Se debe identificar el tercero que realizó la consignación para asociarla correctamente a la cuenta por cobrar a la que corresponda.

Notas crédito: son pagos que realiza el banco, por ejemplo, por intereses que genera el dinero almacenado en la cuenta bancaria. Estos representan ingresos para la entidad.

Notas débito: son cargos que realiza el banco por el cobro de impuestos (es el caso del gravamen a los movimientos financieros –GMF–) o como contraprestación por los servicios que presta, por ejemplo, las comisiones bancarias que se cobran por el manejo de la cuenta bancaria.

Por último, te recomendamos el siguiente video en el que Juan Fernando Mejía, conferencista de Actualícese, explica qué ajustes se deben hacer cuando en el cierre contable los saldos de bancos no son iguales a los extractos:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

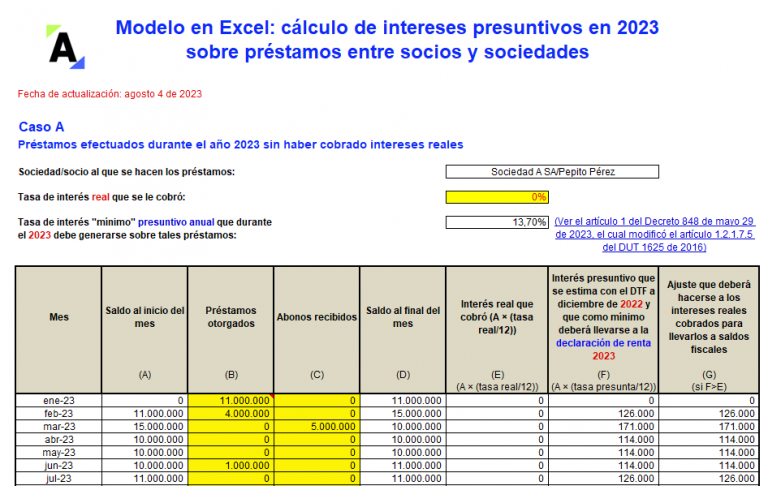

Modelo en Excel: cálculo de intereses presuntivos en 2024 sobre préstamos entre socios y sociedades

Con esta herramienta podrás calcular el valor de los intereses presuntivos en 2024 generados de los préstamos efectuados entre socios y sociedades.

El Decreto 1006 de agosto 5 de 2024 estableció el rendimiento mínimo anual por préstamos en dinero de este tipo a aplicar en el AG 2024.

No obstante, también es posible que algunos socios (o sociedades) decidan cobrar intereses reales, estableciendo una tasa muy baja.

Independientemente de las condiciones de estos préstamos, las sociedades nacionales que están bajo el régimen tributario ordinario y declaran el impuesto de renta (esto no aplica a las sociedades en el régimen simple) deben calcular los intereses presuntivos, según lo establecido en el artículo 35 del Estatuto Tributario. Esto se aplica tanto si la sociedad presta dinero a sus socios o accionistas (sin importar si los socios están en el régimen ordinario o en el SIMPLE, o si son personas naturales o jurídicas, residentes o no residentes, nacionales o extranjeras), como si el socio o accionista en el régimen ordinario decide prestar dinero a la sociedad en la que participa.

Tasa de intereses presuntivos en 2024

El Decreto 1006 de agosto 5 de 2024 modifica el artículo 1.2.1.7.5 del DUT 1625 de 2016, definiendo que para efectos de la determinación del impuesto sobre la renta y complementarios por el año gravable 2024, el rendimiento mínimo anual por préstamos en dinero otorgados por las sociedades a sus socios o accionistas, o de estos a la sociedad, será del 12,69 %.

Realizar el préstamo sin haber cobrado ningún tipo de interés real. En ese caso, en sus registros personales no habría ningún “ingreso por intereses sobre préstamos a socios/sociedades”, pero en su declaración de renta sí existiría dicho ingreso calculado con la tasa del DTF.

Realizar el préstamo cobrando una tasa de interés por debajo de la tasa DTF del año anterior al gravable. En ese caso, en sus registros existe un “ingreso por intereses sobre préstamos a sociedades/socios”, pero como el mismo fue calculado con una tasa que está por debajo de la DTF exigida por la norma tributaria, al hacer su declaración de renta deberá proceder con el ajuste por la diferencia que se origina.

Realizar el préstamo cobrando una tasa de interés por encima de la tasa DTF del año anterior al gravable. En ese caso, en sus registros existiría el “ingreso por intereses sobre préstamos a sociedades/socios”, y tal ingreso pasaría igual a su declaración de renta (sin hacer ningún tipo de ajuste por exceso), pues al haber cobrado un interés con una tasa que excedía a la que como “mínimo” fijó la norma, se cumplió con el “mínimo” ingreso que se debe reflejar.

Modelo en Excel para el cálculo de intereses presuntivos en 2024 sobre préstamos entre socios y sociedades

Aclarado lo anterior, en esta herramienta encontrarás la hoja de cálculo denominada “intereses presuntivos” en donde te presentamos 3 simuladores en los cuales se definirá si por los préstamos que se efectuaron durante 2024 entre socios y sociedades habría necesidad o no de aplicar algún ajuste para determinar cuál es el ingreso que debe llevarse a la declaración de renta con el concepto “ingreso por intereses sobre préstamos en dinero a sociedades/socios”. Para efectuar tus propias simulaciones solo deberás cambiar las celdas resaltadas en amarillo; las demás son automáticas.

Ahora, evalúate con nuestro cuestionario ¿Qué tan actualizado te sientes en planeación tributaria? y eleva tu nivel profesional. No olvides que cada semana traemos para ti el boletín del suscriptor con las novedades en materia tributaria, legal, laboral, comercial y reglamentaria:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

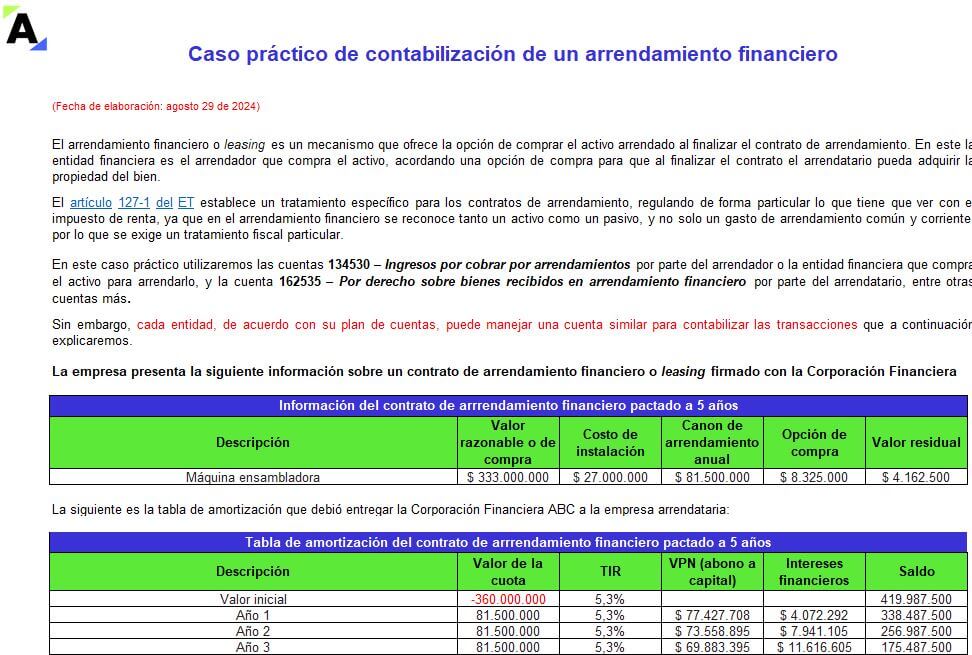

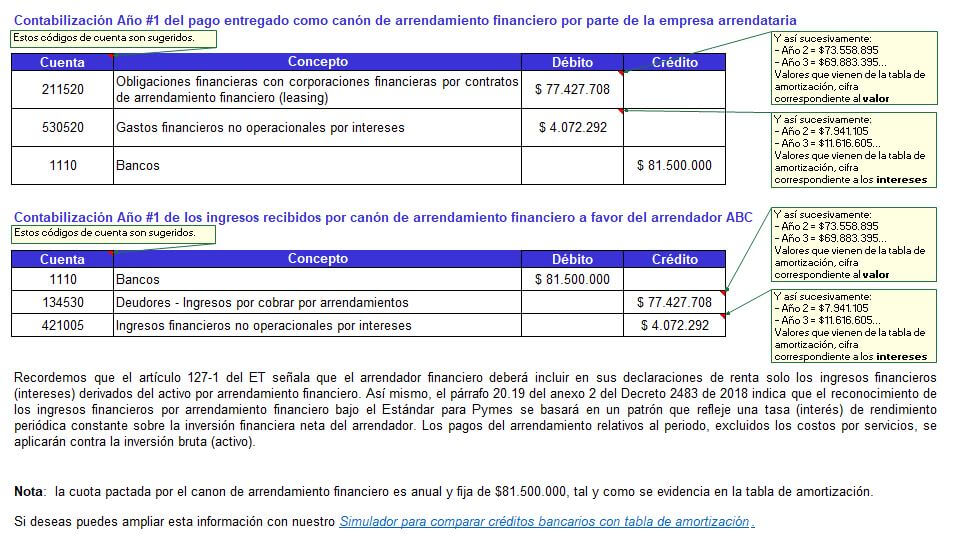

Casos prácticos de contabilización de arrendamientos financiero y operativo

Aprenderás a contabilizar los contratos por arrendamientos financiero y operativo de una empresa utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Estudiaremos la adquisición de un bien con opción de compra y el alquiler de un inmueble a través de un contrato operativo.

Existen dos tipos de arrendamientos: financiero y operativo; su clasificación depende de la esencia de la transacción, no de la forma del contrato, así:

– Arrendamiento financiero: es cuando se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad.

Según el párrafo 20.9 del Estándar para Pymes, al comienzo del plazo del arrendamiento financiero un arrendatario reconocerá sus derechos de uso y obligaciones bajo el arrendamiento financiero como activos y pasivos en su estado de situación financiera por el importe igual al valor razonable del bien arrendado, o al valor presente de los pagos mínimos por el arrendamiento, si este fuera menor, determinados al inicio del arrendamiento.

Por la contraparte, el arrendador reconocerá en su estado de situación financiera los activos que mantengan en arrendamiento financiero y los reclasificará como una partida o cuenta por cobrar (ver DUR 2420 de 2015, que compila los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de contabilidad en Colombia).

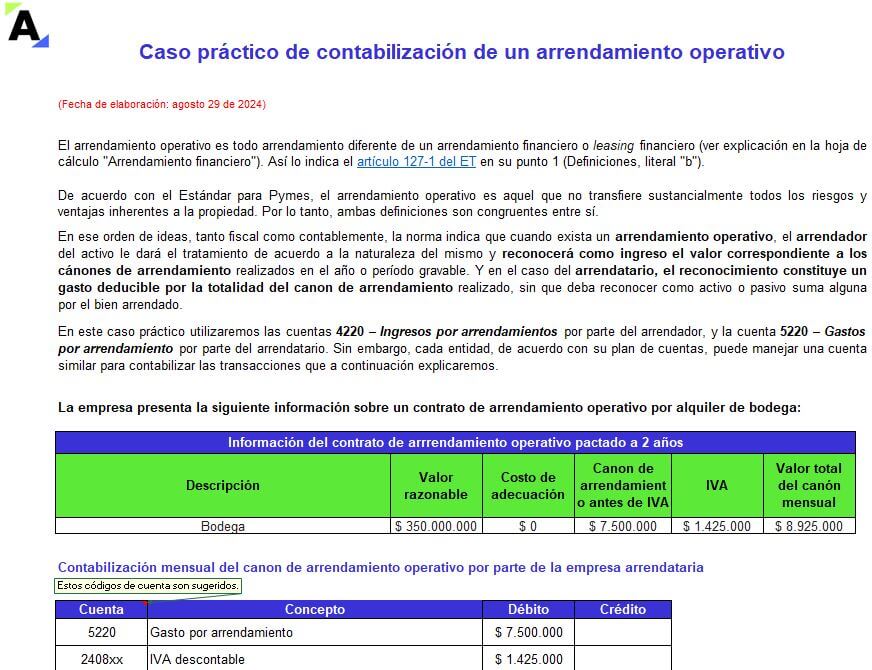

– Arrendamiento operativo: es aquel que no transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad.

De acuerdo con el párrafo 20.15 del Estándar para Pymes, un arrendatario reconocerá los pagos de arrendamientos operativos, excluyendo los costos por seguros o mantenimiento, como un gasto a lo largo de la duración del arrendamiento de forma lineal.

Por otra parte, el arrendador presentará en su estado de situación financiera los activos sujetos a arrendamiento operativos de acuerdo con la naturaleza del activo. Y según lo establecido por el párrafo 20.25 del Estándar para Pymes, este arrendador reconocerá los ingresos por arrendamientos operativos (excluyendo los importes por servicios, tales como seguros o mantenimiento) en los resultados sobre una base lineal a lo largo del plazo del arrendamiento.

Casos prácticos de contabilización de arrendamientos financiero y operativo

Teniendo en cuenta todo lo anterior, presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar los arrendamientos financiero y operativo utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

En el siguiente video de nuestro canal de YouTube, el Dr. Diego Guevara, líder de investigación tributaria en Actualícese, explica el tratamiento tributario del leasing habitacional.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

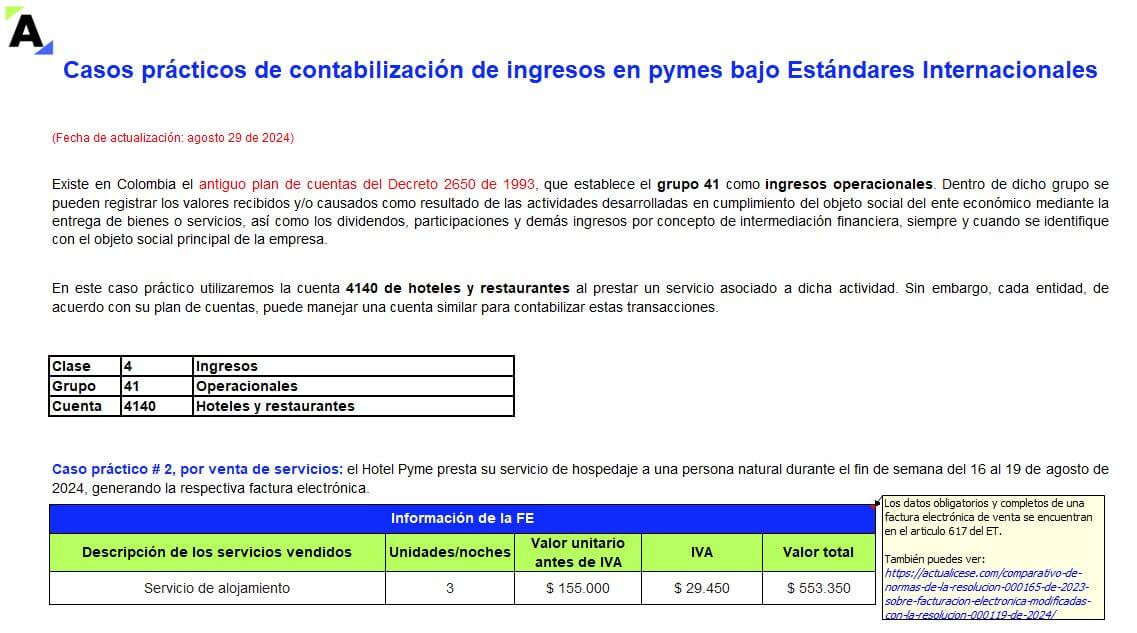

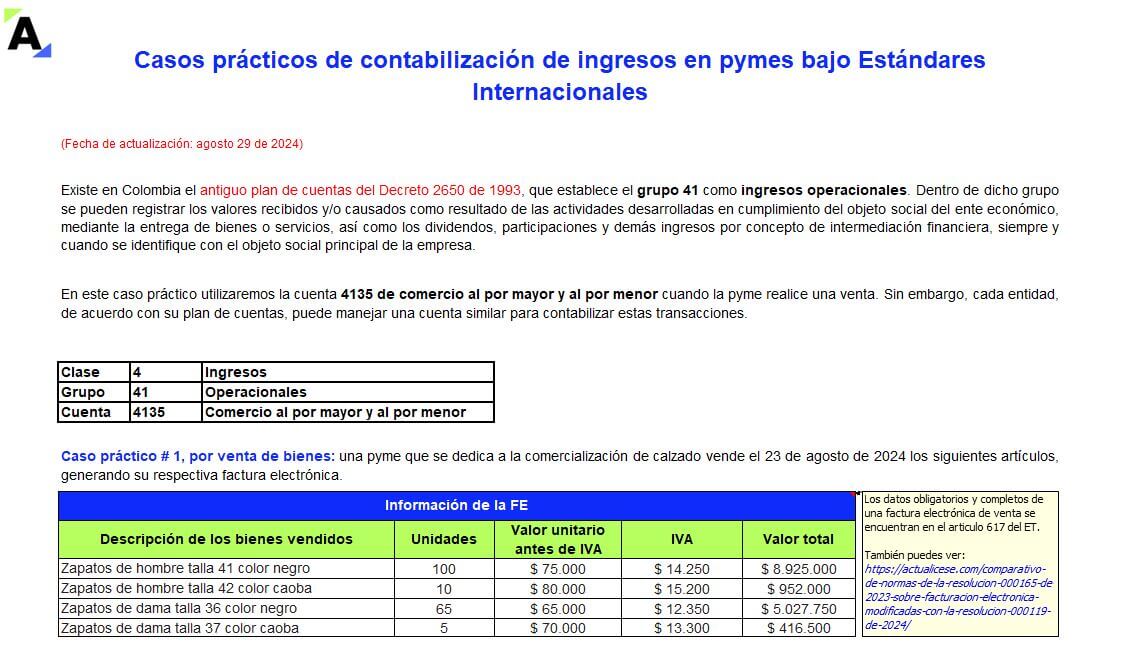

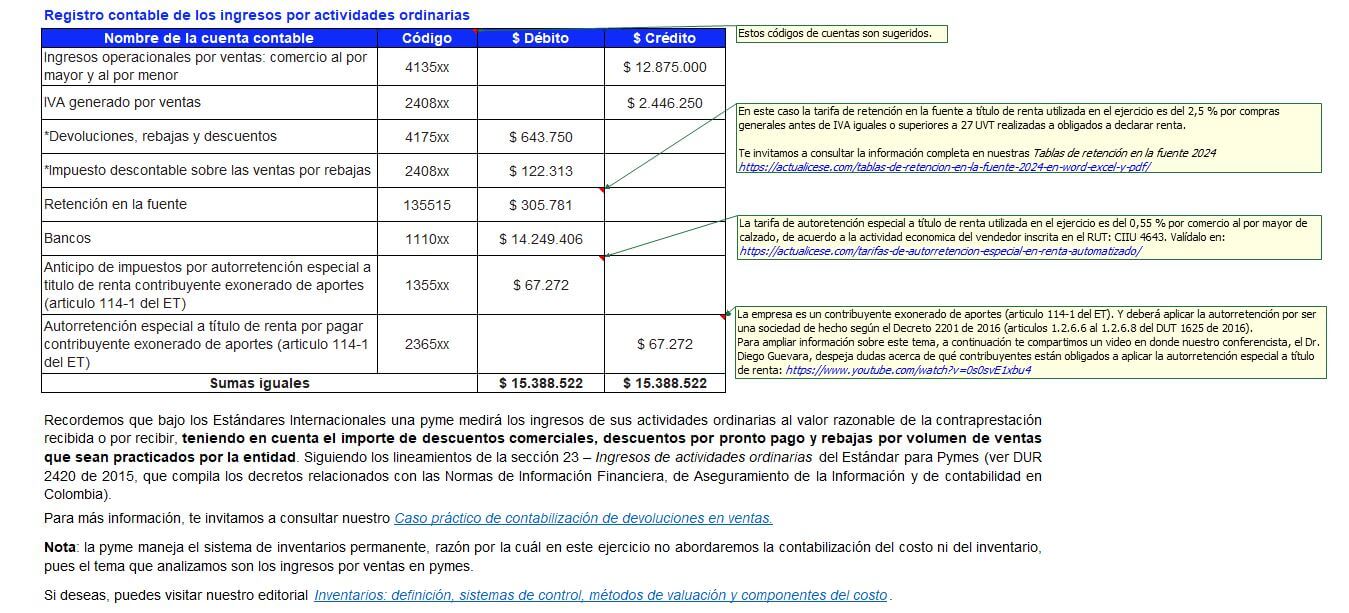

Casos prácticos de contabilización de ingresos en pymes bajo Estándares Internacionales

Conoce la contabilización de ingresos en pymes utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes.

Estudiaremos la venta de bienes de contado con descuento entre pymes y la prestación de un servicio a una persona natural a crédito, además de los impuestos incluidos.

El anexo técnico compilatorio 2 de las Normas de Información Financiera para Pymes, grupo 2, en Colombia define a los ingresos como todo incremento en los beneficios económicos, producidos a lo largo del período sobre el que se informa, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de los pasivos, que dan como resultado aumentos del patrimonio distintos de los relacionados con las aportaciones de los propietarios.

La contabilización de ingresos en pymes incluye tanto a los ingresos de actividades ordinarias como a las ganancias.

Contabilización de ingresos en pymes bajo Estándares Internacionales

Bajo los Estándares Internacionales, una pyme medirá los ingresos de sus actividades ordinarias al valor razonable de la contraprestación recibida o por recibir, teniendo en cuenta el importe de descuentos comerciales, descuentos por pronto pago y rebajas por volumen de ventas que sean practicados por la entidad.

Lo anterior, siguiendo los lineamientos de la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes (ver DUR 2420 de 2015, que compila los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de contabilidad en Colombia).

¡Continúa creciendo con nuestros cuestionarios y evaluaciones sobre lo más top de cada temporada! Hoy te invitamos a descubrir qué tan actualizado estás en facturación electrónica:

¿Qué encontrarás en este caso práctico de ingresos en pymes?

Te presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar los ingresos ordinarios, utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes. Encontraras dos ejercicios sobre la contabilización y las normas vigentes de:

La venta de bienes bajo Estándares para Pymes.

La venta de servicios bajo Estándares para Pymes.

Ten en cuenta que este formato permite la manipulación de variables y escenarios; en consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

El formato de flujo de caja permite conocer el neto de las entradas y salidas del disponible de una empresa durante un período determinado.

Con este Excel podrás controlar el flujo de caja real y presupuestado de cualquier entidad. Incluye alertas sobre las variaciones que se presenten en un período y el respectivo gráfico.

Te presentamos un modelo de flujo de caja real y presupuestado de los cobros y pagos mensuales que realiza una entidad. Te permitirá hacer seguimiento al disponible de una empresa y visualizar a través de alertas y gráficos la variación real vs. lo presupuestado.

¿Que contiene este formato en Excel para el flujo de caja?

Esta herramienta contiene:

Línea con el saldo inicial del disponible real y presupuestado al inicio del mes.

Entradas reales y presupuestadas en el mes.

Valor disponible real y presupuestado en el mes (saldo inicial más las entradas).

Salidas reales y presupuestadas en el mes.

Sobrante o faltante real y presupuestado del mes (entradas menos salidas).

Valor disponible real y presupuestado al final del período (saldo inicial más el sobrante o faltante).

Alertas de las variaciones de los saldos reales vs. los presupuestados.

Gráfico resumen con el disponible al final de cada periodo.

Formato de flujo de caja

El formato de flujo de caja permite controlar las entradas y salidas de dinero que requiere una empresa para desarrollar sus actividades operacionales, de inversión y de financiación.

Al elaborar y realizar un seguimiento del disponible de una empresa se podrá conocer el ingreso que se recibirá mensualmente proveniente de ventas de contado, recaudo de cartera, préstamos solicitados a entidades financieras o a los socios de la entidad, venta de activos, entre otros.

Además, tendrás información acerca del dinero que deberá tener disponible la empresa para cumplir con sus obligaciones en lo relacionado con el pago de proveedores, nómina, impuestos, obligaciones financieras, préstamos otorgados por los socios, entre otras.

De esta forma, el flujo de caja te permitirá conocer si en un mes la entidad tiene un saldo positivo en su disponible o si sus pagos serán mayores a los que puede asumir, en cuyo caso debe adoptar las medidas correspondientes, tales como solicitar un préstamo bancario, reducir sus gastos o modificar su política de recaudo de cartera. Toda esta información se puede controlar fácilmente con la ayuda de este modelo en Excel.

Por último, te invitamos a disfrutar de la siguiente conferencia en donde te explicamos cómo los saldos a favor son un beneficio para los contribuyentes y ayudan a mejorar el flujo de caja:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Ejercicio para la distribución de las rentas exentas y deducciones imputables limitadas en las personas naturales residentes (Resolución 000120 de 2024)

Presentamos una guía para comprender cómo se realiza la depuración de la renta líquida de la cédula general en el Muisca y cómo se aplican los nuevos límites a las rentas exentas y deducciones imputables de las personas naturales. Encontrarás formulado el ejemplo ubicado en la última página del formulario 210 AG 2023.

Ejercicio para la distribución de las rentas exentas y deducciones imputables limitadas

Hemos formulado el ejemplo para el procedimiento y la aplicación de las rentas exentas en la renta presuntiva, contemplado en la última página del formulario 210 AG 2023.

Este Excel te servirá de guía para comprender cómo se realiza la depuración de la renta líquida de la cédula general en el Muisca y cómo se aplican los nuevos límites a las rentas exentas y deducciones imputables de las personas naturales.

Ubicamos los renglones en los que va alojada la información del ejemplo incluido en la página 20 del formulario 210 para el AG 2023.

Resaltamos en negrilla las casillas con subtotales o totales que sugerimos no modificar. Dichos renglones están formulados de acuerdo con la interpretación que realizamos de las instrucciones del nuevo formulario 210 para la DRPN AG 2023.

Te mostramos los pantallazos tomados del portal de la Dian, luego de diligenciar los valores expuestos en el ejercicio de la página 20 del formulario 210 AG 2023, teniendo en cuenta el diligenciamiento del formulario en el mismo orden en el que van los renglones y las secciones de este.

Recuerda mantenerte siempre informado y retarte con nuestras evaluaciones de conocimientos. A continuación, te entregamos la conferencia más vista de la temporada, en donde respondemos el cuestionario ¿Qué tan actualizado te sientes sobre la declaración de renta de personas naturales AG 2023?:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

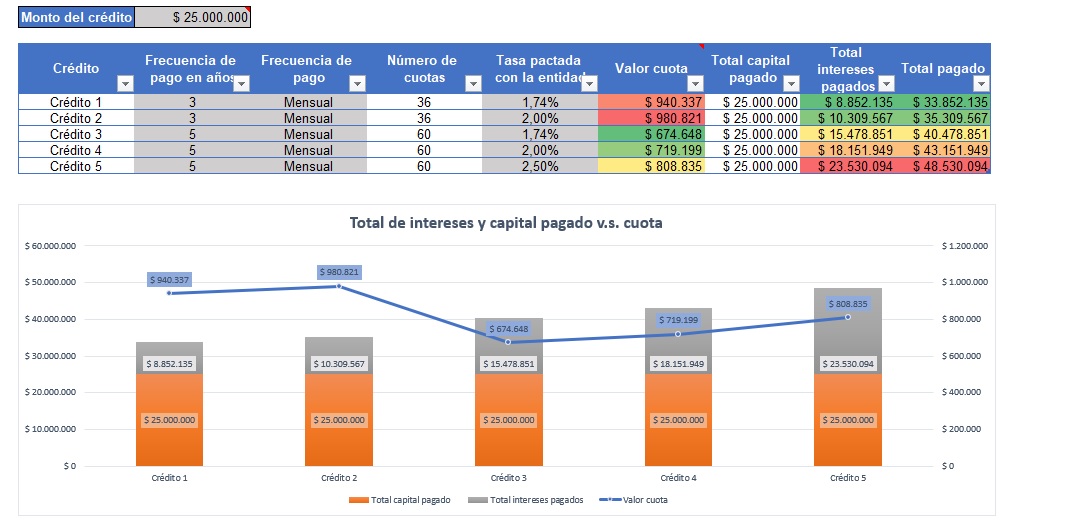

Simulador para comparar créditos bancarios con tabla de amortización

En este simulador podrás comparar varios créditos bancarios con condiciones diferentes de periodicidad y tasa de interés para decidir cuál es más conveniente financieramente.

Además, podrás visualizar la tabla de amortización de cada crédito analizado para conocer el calendario de pagos.

Al momento de solicitar un crédito bancario es importante comparar las condiciones que ofrecen las entidades financieras en cuanto a plazo, tasa de interés y periodicidad de pago (mensual, bimestral, trimestral, semestral o anual).

De estas condiciones dependerá el valor de la cuota y el monto total de intereses que se pagará a dicha entidad financiera.

Por lo anterior, compartimos este simulador para comparar créditos bancarios en el que podrás elegir fácilmente qué crédito te conviene más por la tasa de interés que te ofrece la entidad financiera y la cuota que deberás pagar.

¿Cómo utilizar el simulador para comparar créditos bancarios?

En la pestaña “Simulador” podrás comparar hasta 5 créditos bancarios ingresando el capital solicitado, el plazo en años y las distintas tasas de interés ofrecidas por las entidades financieras.

En las columnas “Valor cuota”, “Total intereses pagados” y “Total pagado” podrás conocer, de acuerdo con las condiciones de cada préstamo, en cuál se paga una cuota más alta y en cuál se asume un costo más alto por intereses.

En la hoja “Tabla de amortización” se puede visualizar el calendario de pagos (capital e intereses) de cada uno de los créditos para los cuales se está realizando el comparativo.

El diseño, los datos o comentarios bajo los cuales se elaboró se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el usuario quien deba estudiar las normas requeridas, preparar y emitir la información a la que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de esta herramienta.

►NOTA: en este simulador se considera que los créditos se pactan bajo la modalidad de cuota fija.

Definiciones que debes tener en cuenta al utilizar créditos bancarios

Para utilizar el simulador es importante que conozcas las siguientes definiciones:

Capital: es el valor solicitado en el préstamo.

Tasa de interés: es el cobro que efectúa la entidad financiera por realizar el préstamo. Esta puede ser fija o variable.

Periodicidad: es el número de cuotas que se pactan en el préstamo. Estas pueden ser mensuales, bimestrales, trimestrales, cuatrimestrales, semestrales o anuales.

Cuota fija: los préstamos bajo esta modalidad son aquellos en los que el valor de la cuota que se paga en cada período permanece constante por toda la vida del crédito.

Sigue aprendiendo con Actualícese. Aquí te dejamos una conferencia dedicada a emprendedores. Estamos seguros de que te va a servir:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Cálculo del límite de subcapitalización: casos prácticos en Excel

El límite de subcapitalización deben aplicarlo las personas naturales y jurídicas, contribuyentes del impuesto de renta, sobre los intereses que paguen a sus vinculados económicos.

En este formato conocerás cómo calcular el límite de subcapitalización a través del desarrollo de dos casos prácticos.

Según el artículo 118-1 del Estatuto Tributario –ET–, modificado por el artículo 63 de la Ley 2010 de 2019, las personas naturales y jurídicas, contribuyentes del impuesto de renta en Colombia, deben someter al límite de subcapitalización los intereses generados en los préstamos que les realicen sus vinculados económicos, nacionales o extranjeros.

Lo anterior tiene el propósito de controlar la práctica de algunos socios que, en lugar de aportar capital al patrimonio de la empresa, realizan préstamos a esta con un cobro de intereses que luego se podrá deducir, disminuyendo así el impuesto a pagar.

Intereses deducibles según el límite de subcapitalización

Según la norma en mención, los contribuyentes del impuesto de renta solo pueden deducir los intereses de los préstamos que le hayan realizado sus vinculados económicos cuando el monto total promedio de las deudas no exceda el resultado de multiplicar por dos (2) el patrimonio líquido del contribuyente determinado al 31 de diciembre del año gravable inmediatamente anterior.

Mantente siempre actualizado y aprende a sacarle el máximo provecho a tu Suscripción:

Además, se debe tener en cuenta que los criterios para definir si existe vinculación económica se encuentran en el artículo 260-1 del ET.

En este formato conocerás cómo calcular el límite de subcapitalización a través del desarrollo de 2 casos prácticos, uno aplicado a personas naturales y otro a jurídicas.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.