Nuestra guía en Excel contiene un ejercicio de reconocimiento del deterioro de inventarios de una pyme por disminución abrupta del precio de venta. Este cálculo es indispensable en el proceso de cierre contable.

Además, te explicaremos cómo contabilizar o reconocer en el estado de resultados dicho deterioro.

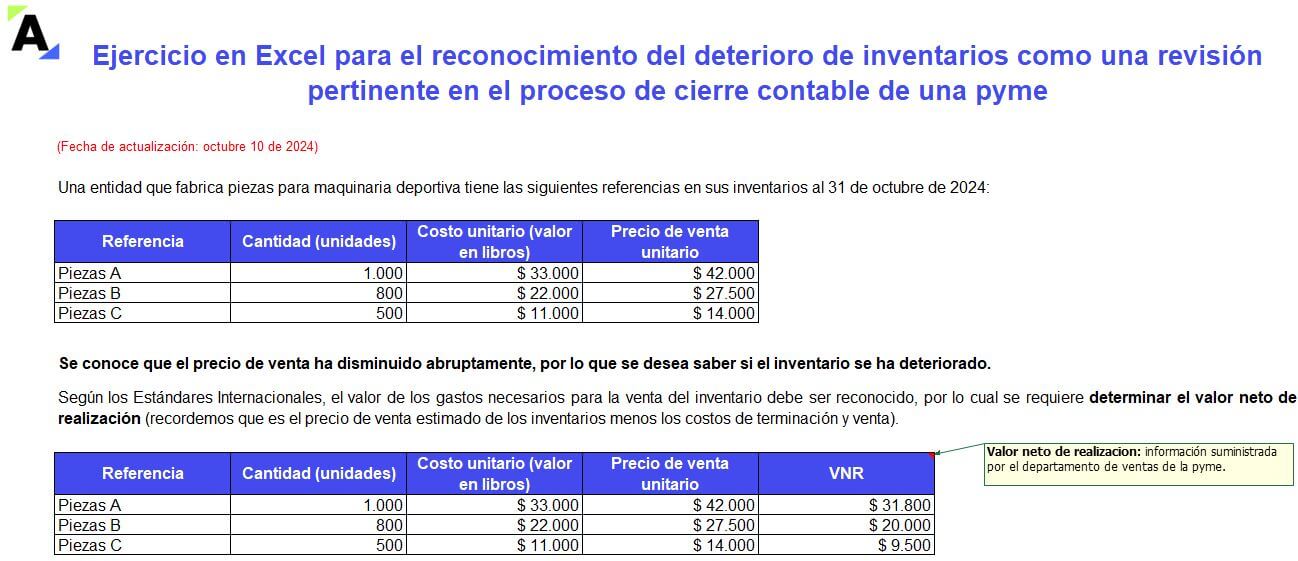

Para efectuar el cálculo del deterioro de inventarios es necesario tener presentes ciertas variables como, por ejemplo, los precios de venta y la expectativa de venta de los inventarios.

Aquí encontrarás el caso de una pyme que fabrica piezas para maquinaria deportiva y presenta una caída en los precios de venta de tres referencias diferentes, lo que representa un deterioro de inventarios.

Para evaluar dicho deterioro, la entidad deberá calcular el valor neto de realización y compararlo con su importe en libros por cada partida del inventario.

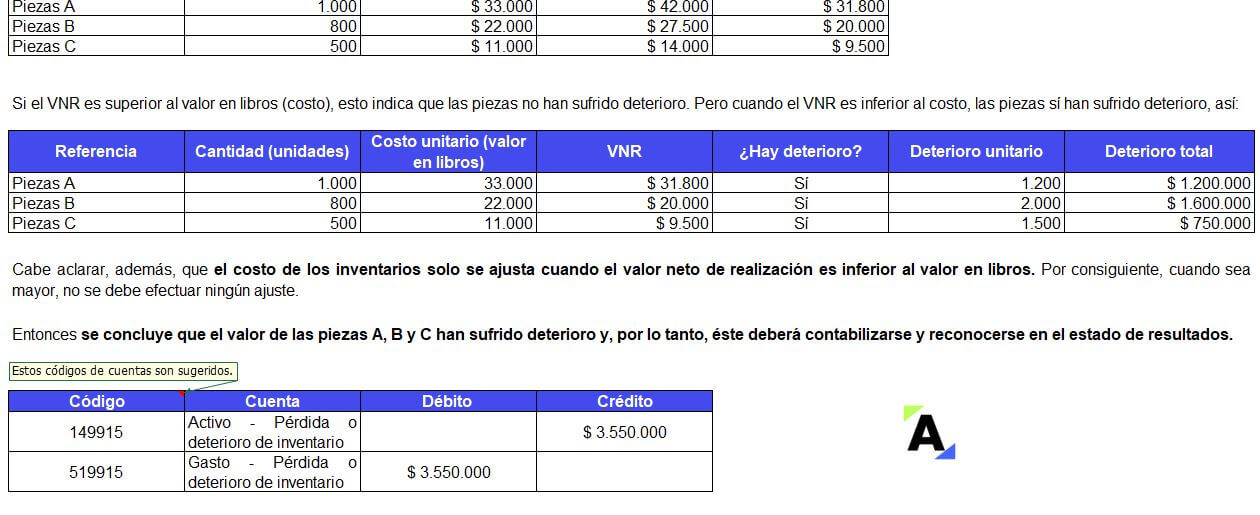

Cabe aclarar, que el costo de los inventarios solo se ajusta cuando el valor neto de realización es inferior al valor en libros. Por consiguiente, cuando sea mayor, no se debe efectuar ningún ajuste. Pero, si los inventarios han sufrido deterioro, este deberá contabilizarse y reconocerse en el estado de resultados.

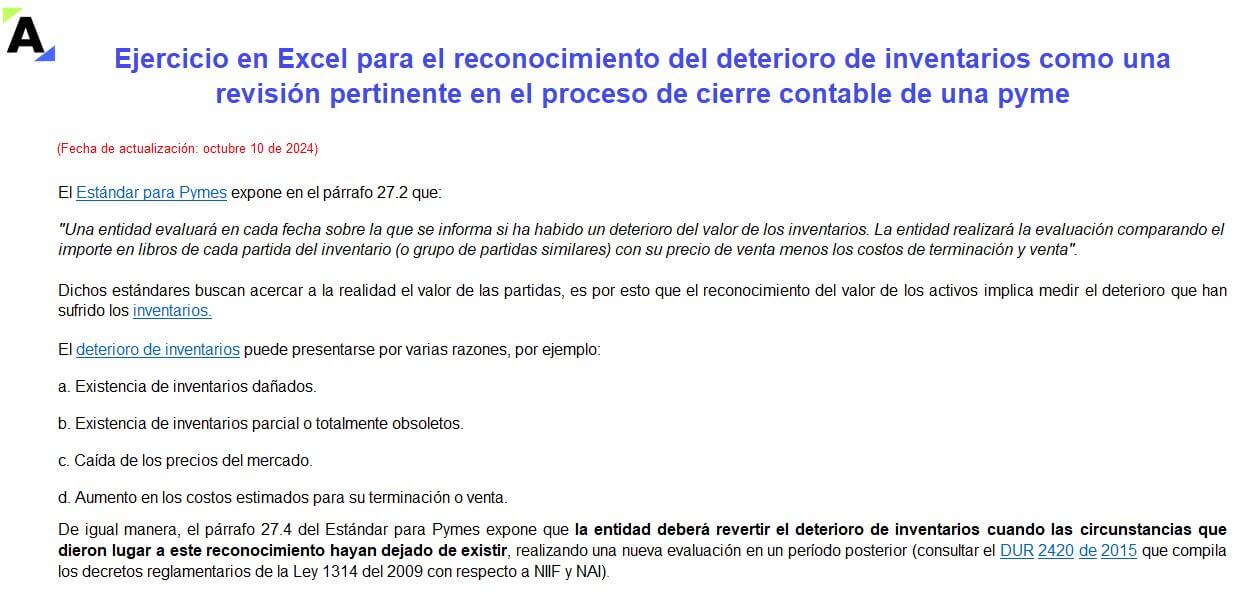

Una entidad evaluará en cada fecha sobre la que se informa si ha habido un deterioro del valor de los inventarios. La entidad realizará la evaluación comparando el importe en libros de cada partida del inventario (o grupo de partidas similares) con su precio de venta menos los costos de terminación y venta.

Dichos estándares buscan acercar a la realidad el valor de las partidas, es por esto que el reconocimiento del valor de los activos implica medir el deterioro que han sufrido los inventarios.

Existencia de inventarios parcial o totalmente obsoletos.

Caída de los precios del mercado.

Aumento en los costos estimados para su terminación o venta.

De igual manera, el párrafo 27.4 del Estándar para Pymes expone que la entidad deberá revertir el deterioro de inventarios cuando las circunstancias que dieron lugar a este reconocimiento hayan dejado de existir, realizando una nueva evaluación en un período posterior.

Por último, te invitamos a ver el siguiente video, en el que el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales e impuestos y conferencista de Actualícese, aclara el tratamiento contable y tributario de la disminución de inventarios por averías.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Liquidador para la clasificación de empresas en Colombia según sus ingresos y sector económico

Con este liquidador puedes realizar la clasificación de empresas en Colombia de acuerdo con los ingresos y el sector económico, según lo establecido por el Decreto 957 de 2019.

Con base en los ingresos brutos del ente económico a diciembre 31, se clasificará como micro, pequeña, mediana o gran empresa.

El artículo 2.2.1.13.1.1 del Decreto 1074 de 2015, adicionado por el Decreto 957 del 5 de junio de 2019 tiene por objeto reglamentar la clasificación del tamaño empresarial de las micro, pequeñas, medianas y grandes empresas. Para esto se tiene en cuenta el criterio de ventas brutas, asimilado al de ingresos por actividades ordinarias anuales, acorde con lo previsto en el artículo 2 de la Ley 590 de 2000, modificado por el artículo 43 de la Ley 1450 de 2011.

Profundiza en este tema con nuestro editorial Clasificación de empresas colombianas: ¿cuáles son los cambios?. En él explicamos cómo se clasifican ahora las empresas en Colombia, bajo el único criterio de ingresos por actividades ordinarias. La clasificación anterior se basaba en variables como el número de empleados y el volumen de activos.

También puedes ir a nuestra Ruta de Actualización ABC de las sociedades comerciales colombianas.

Algunas definiciones importantes para la clasificación de empresas en Colombia

Según el artículo 43 de la Ley 1450 de 2011, se entiende por empresa toda unidad de explotación económica, realizada por persona natural o jurídica, en actividades agropecuarias, industriales, comerciales o de servicios, en el área rural o urbana.

También puedes conocer más en el análisis Mincomercio reglamenta los criterios para clasificar las empresas. Dicha clasificación de empresas se realizará exclusivamente con base en los ingresos de actividades ordinarias anuales de cada organización, y el nivel variará dependiendo del sector económico en el que las empresas desarrollen sus actividades.

Rangos para la clasificación de empresas según el Decreto 957 de 2019

Cuando los ingresos de la empresa provengan de más de uno de los sectores contemplados (manufacturero, servicios y de comercio), se considerará la actividad del sector económico cuyos ingresos hayan sido más altos para realizar correctamente la clasificación de empresas por su tamaño, utilizando la siguiente tabla de rangos:

1. Para el sector manufacturero:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 23.563 UVT

Pequeña empresa

> 23.563 UVT < = 204.995 UVT

Mediana empresa

> 204.995 UVT < = 1.736.565 UVT

Gran empresa

> 1.736.565 UVT

2. Para el sector servicios:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 32.988 UVT

Pequeña empresa

> 32.988 UVT < = 131.951 UVT

Mediana empresa

> 131.951 UVT < = 483.034 UVT

Gran empresa

> 483.034 UVT

3. Para el sector de comercio:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 44.769 UVT

Pequeña empresa

> 44.769 UVT < = 431.196 UVT

Mediana empresa

> 431.196 UVT < = 2.160.692 UVT

Gran empresa

> 2.160.692 UVT

Para aquella empresa cuya actividad principal no corresponda exclusivamente a uno de los anteriores sectores, los rangos serán los previstos para el sector manufacturero.

Los ingresos deberán corresponder a los del año inmediatamente anterior, con corte al 31 de diciembre. Para las empresas que cuenten con menos de un (1) año de existencia, sus ingresos por actividades ordinarias serán los obtenidos durante el tiempo de su operación, con corte al mes inmediatamente anterior.

Acreditación del tamaño para la clasificación de empresas

Las personas naturales mediante certificación expedida por estas.

Las personas jurídicas mediante certificación expedida por el representante legal o el contador o revisor fiscal, si están obligadas a tenerlo.

Por último, en el siguiente video en nuestro canal de YouTube, el conferencista Juan David Maya amplía este importante tema respondiendo al siguiente interrogante: ¿qué efectos contables genera la expedición del Decreto 957 de 2019 en la aplicación de los nuevos marcos contables?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

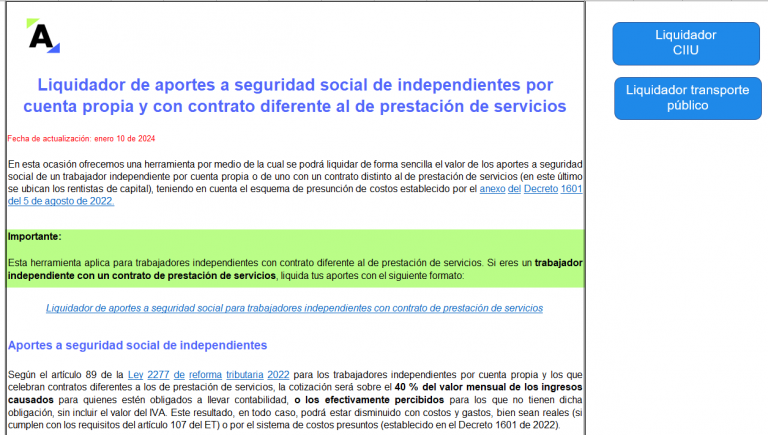

Liquidador de aportes a seguridad social de independientes bajo el esquema de presunción de costos (Resolución UGPP 532 de 2024)

En esta herramienta podrás liquidar el valor de los aportes a seguridad social de un trabajador independiente por cuenta propia o de uno con un contrato distinto al de prestación de servicios, teniendo en cuenta el nuevo esquema de presunción de costos establecido por la Resolución UGPP 532 de mayo 22 de 2024.

Según el artículo 89 de la Ley de reforma tributaria 2277 de 2022, para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, la cotización será sobre el 40 % del valor mensual de los ingresos causados para quienes estén obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del IVA.

En ese orden de ideas, los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios, para la liquidación de los aportes al sistema de seguridad social, deberán atender el siguiente procedimiento:

Determinar el valor mensual de los ingresos causados o los efectivamente percibidos, antes de IVA.

Descontar los costos asociados a la actividad económica, en los términos establecidos en el artículo 107 y siguientes del Estatuto Tributario y demás normas que regulen las expensas realizadas en el desarrollo de cualquier actividad económica, atendiendo las exigencias para la validez de dichos documentos, o aplicar el porcentaje de costos conforme a la actividad económica, de acuerdo con el esquema de presunción de costos de la Resolución 532 de 2024.

Calcular y efectuar el aporte correspondiente al sistema de seguridad social integral sobre el ingreso que corresponda, así: IBC = (ingresos mensualizados – costos y deducciones) × 40 %.

Liquidador de aportes a seguridad social de independientes bajo el esquema de presunción de costos

Teniendo en cuenta lo anterior, hemos elaborado este liquidador con el cual podrás:

Utilizar el esquema de presunción de costos definido en el literal «a» del artículo segundo de la Resolución UGPP 532 de 2024, según el cual el trabajador independiente, de acuerdo con la sección CIIU a la que pertenezca su actividad económica, podrá descontar un porcentaje fijo de sus ingresos (sin incluir IVA) por concepto de costos.

Si se trata de un independiente por cuenta propia que se encuentre dentro de la actividad «Transporte público automotor de carga por carretera«, deberá utilizar la tabla 1 del literal «b» del artículo segundo de la Resolución UGPP 532 de 2024, la cual señala el rango de los ingresos brutos mensuales y el porcentaje de costos reconocidos. De otra parte, si este tipo de independiente a la vez es empleador, propietario del vehículo y ha efectuado aportes a la seguridad social integral de los conductores que tenga vinculados laboralmente en el respectivo mes, podrá dirigirse al «Esquema de presunción de costos para empleadores» detallado en la tabla 2 del literal «b» del artículo segundo de la mencionada resolución.

Descontar automáticamente de tus ingresos como trabajador independiente con contrato diferente al de prestación de servicios un valor superior del determinado con el esquema de presunción de costos antes descrito, siempre que cuentes con los documentos que los soportan, cumpliendo con los requisitos del artículo 107 del ET y demás normas que regulen las exigencias para la validez de los costos, sin exceder los valores incluidos en la declaración del impuesto de renta, en los términos señalados en el inciso segundo del artículo 89 de la Ley 2277 de 2022.

A continuación, te presentamos este #short en el cual te explicamos brevemente el cambio en el esquema de presunción de costos para las actividades económicas clasificadas con el código CIIU Rev. 4 A. C.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Ejercicios sobre métodos de depreciación: línea recta, decreciente, unidades de producción y más

La normatividad contable y fiscal señalan los requerimientos que deben cumplir los métodos de depreciación.

Encuentra en este formato ejercicios sobre la depreciación de propiedad, planta y equipo usando los métodos de línea recta, por componentes, saldos decrecientes y unidades de producción.

La depreciación es el método mediante el cual se reconoce contable y fiscalmente el desgaste o pérdida de valor del activo por el uso con el paso del tiempo. Las Normas Internacionales de Información Financiera no señalan los métodos de depreciación aceptados o prohibidos, pero sí formulan los requerimientos que deben cumplir.

Algunos términos importantes son:

Importe depreciable: es el costo de un activo menos su valor residual.

Valor residual: es el valor que se estima que tendrá el activo al final de su vida útil.

Vida útil: es el tiempo por el cual una entidad espera obtener beneficios económicos asociados al uso de un activo.

Se entiende que la vida útil, el valor y la forma de depreciar el activo determinados para efectos contables serán los mismos que para efectos fiscales. Sin embargo, la normativa fiscal incluye algunas salvedades:

En el artículo 128 del ET se menciona que no se aceptará como deducción el monto de la depreciación cuando en el año gravable declarado el activo no haya prestado su servicio, a pesar de que el párrafo 17.20 del Estándar para Pymes mencione que la depreciación no cesa cuando el activo esté sin utilizar.

En el artículo 137 del ET se indica la tasa por depreciación a deducir anualmente para efectos del impuesto sobre la renta y complementario, que será la establecida de conformidad con la técnica contable, siempre que no exceda las tasas máximas determinadas por el Gobierno nacional.

Ten en cuenta que este formato permite la manipulación de variables y escenarios; en consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

¿Qué encontrarás en estos ejercicios sobre métodos de depreciación?

En este formato encontrarás ejercicios prácticos sobre la aplicación de los métodos para la depreciación de propiedades, planta y equipo:

Método de línea recta: este método de depreciación es el más usado en las empresas porque su manejo es sencillo. Consiste en suponer que los activos se usan con la misma intensidad a lo largo de su vida útil. El cálculo se basa en dividir el costo del activo entre los años de vida útil.

Método por componentes: el párrafo 17.16 del Estándar para Pymes establece que si los principales componentes de un elemento de la propiedad, planta y equipo tienen patrones de consumo significativamente diferentes, la entidad debe distribuir el costo del activo entre esos componentes y depreciarlos por separado.

Método decreciente: este es un método de depreciación acelerada que permite reconocer un mayor desgaste del activo en sus primeros años y uno menor hacia los años finales de su vida útil.

Método de unidades de producción(depreciación basada en el uso): este método es muy utilizado en vehículos y maquinarias, ya que la depreciación se calcula conforme a los servicios prestados o las unidades producidas por el activo; por ejemplo, kilómetros u horas de trabajo. El cálculo consiste en dividir el costo del activo entre las unidades totales estimadas para su vida útil y multiplicarlas por las unidades del período.

Te invitamos a continuar aprendiendo de la mano de Actualícese a través de este video en el que el Dr. Juan Fernando Mejía responde al siguiente interrogante: Si se valora el activo, ¿se puede depreciar posteriormente el avalúo? ¿Esto sería deducible?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Liquidador en Excel para el cálculo de intereses de mora y su IVA en cuentas por cobrar vencidas

Esta plantilla tiene el propósito de ayudar a calcular los intereses de mora y su IVA en las cuentas por cobrar vencidas cuando las empresas financian sus ventas, según lo señalado en el parágrafo del artículo 447 del ET.

Incluye la contabilización al momento del pago de la cartera por parte del cliente.

Uno de los rubros más importantes en una empresa es la cartera, criterio que define las deudas de los clientes provenientes de las ventas que se hacen a crédito. Esas cuentas por cobrar se traducen en que los clientes están apalancando su operación a través del dinero que le adeudan a la empresa. Por este motivo, trabajar en aras de tener un eficiente recaudo de cartera es conveniente, porque ofrece la posibilidad a la entidad de utilizar el dinero recaudado para el desarrollo de su objeto social.

La gestión de recaudo de cartera de una empresa permite que la estabilidad de esta no se vea afectada por el dinero que sus clientes le adeudan; de allí la importancia de mantener el control sobre las cuentas por cobrar y conocer su comportamiento.

Cálculo de intereses de mora y su IVA en cuentas por cobrar vencidas

Por regla general, en la venta y prestación de servicios, la base gravable de la operación es el valor total de la transacción que se realice de contado o a crédito, incluyendo los gastos directos de financiación ordinaria, extraordinaria o moratoria, así como los accesorios, acarreos, instalaciones, seguros, comisiones, garantías y demás erogaciones complementarias, aunque se facturen o convengan por separado.

Por otra parte, cuando las empresas financien a sus adquirentes o usuarios el pago del impuesto generado por la venta o prestación del servicio, los intereses por la financiación de este impuesto no forman parte de la base gravable del IVA (ver el parágrafo del artículo 447 del ET).

En esta herramienta de Excel que te presentamos podrás hacer tus propios cálculos para encontrar el valor de los intereses de mora y su IVA en cuentas por cobrar vencidas.

Evalúate con nuestro quiz sobre el IVA y eleva tu nivel profesional.

Por último, en el siguiente video de nuestro canal de YouTube, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, te explica el manejo del IVA en el cobro por intereses:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

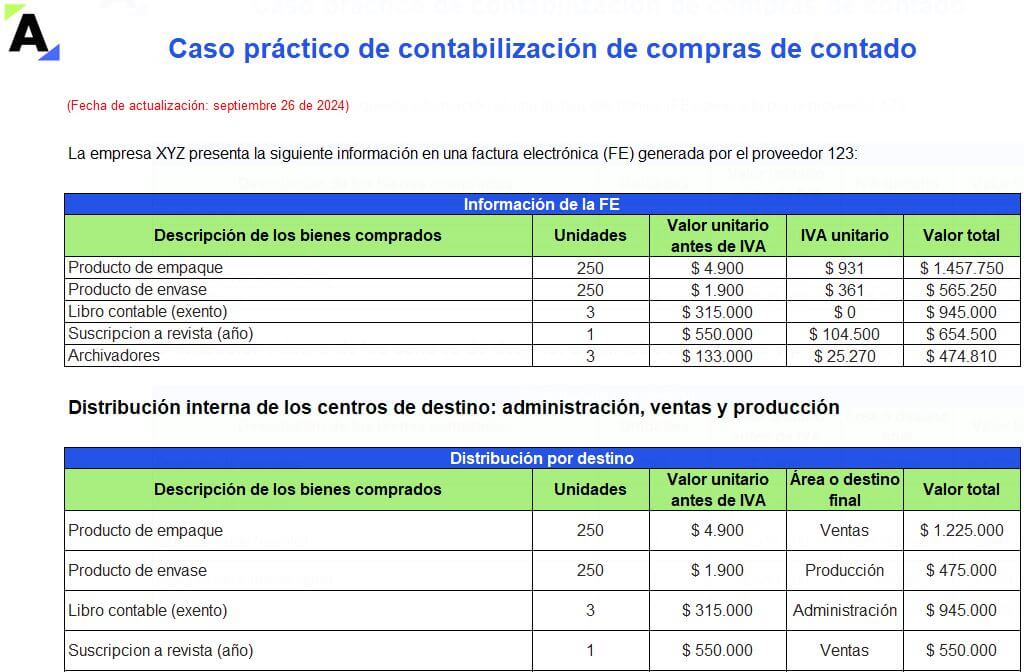

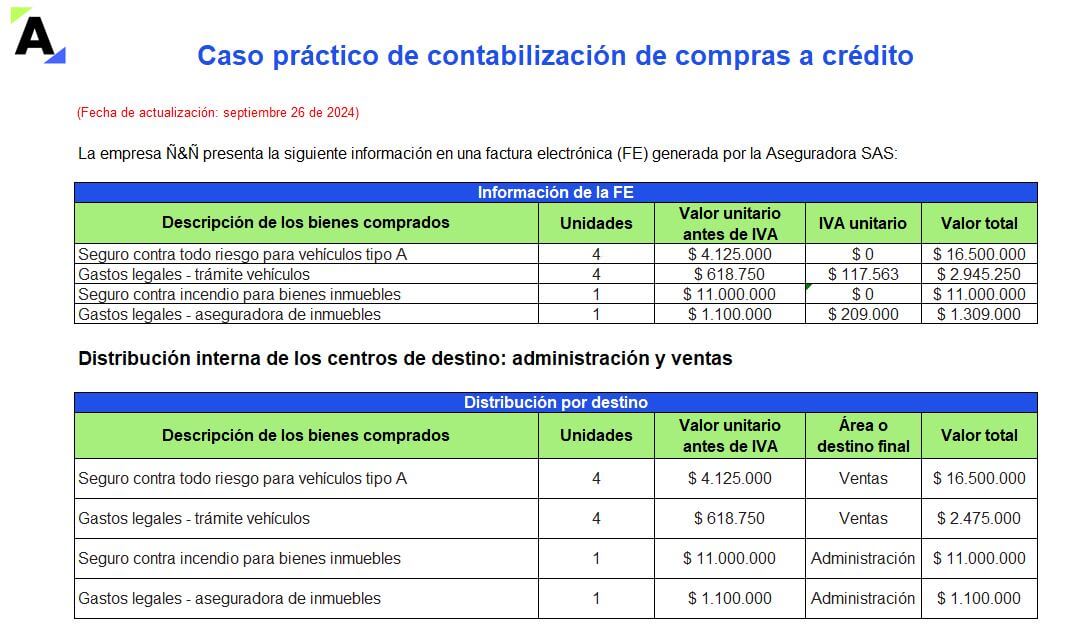

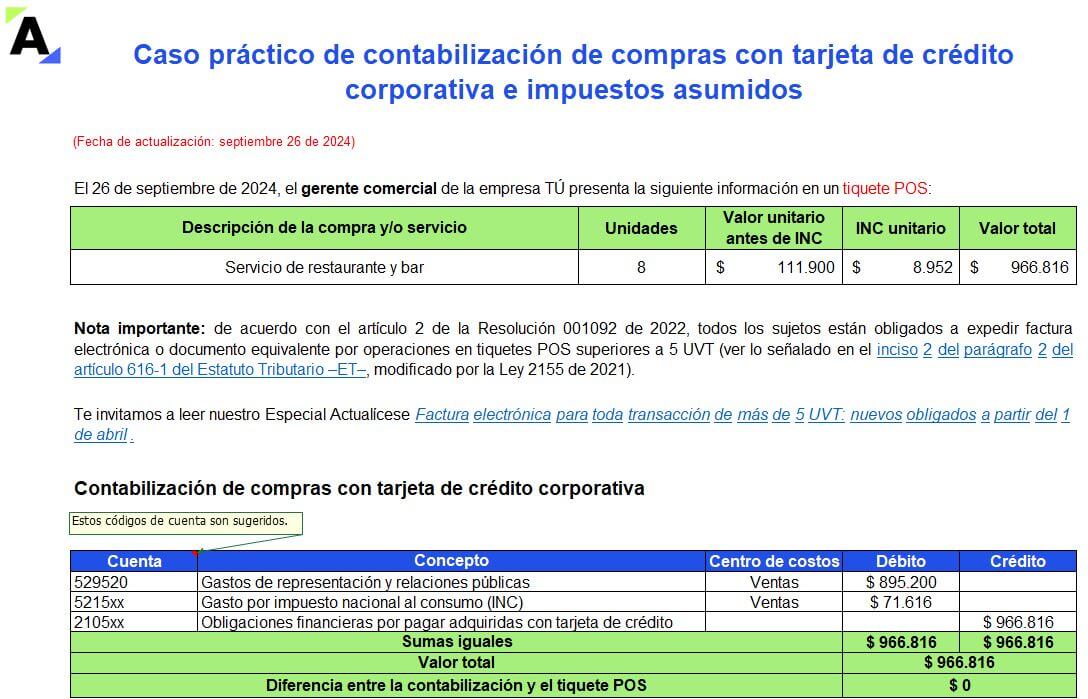

Casos prácticos de contabilización de compras e impuestos asumidos

Con esta herramienta en Excel conocerás de forma práctica la contabilización de compras realizadas por un ente económico de contado o a crédito y, en algunas situaciones, asumiendo impuestos que olvidó practicar.

Clasificaremos las compras según el área o departamento al cual pertenezcan.

Para iniciar con estos casos prácticos, es importante recordar que cada asiento contable debe contener por lo menos dos cuentas para realizar correctamente el registro de las operaciones de una empresa, por ejemplo, el gasto contra la cuenta por pagar. Esta es la base de la contabilidad, más conocida como el sistema de partida doble.

Por lo tanto, los registros contables son fundamentales para la empresa y la toma de decisiones porque permiten:

Administrar mejor el efectivo, los inventarios, las cuentas y los gastos.

Prever el futuro de la empresa.

Casos prácticos de contabilización de compras e impuestos asumidos

La operación por compras hace referencia a una transacción comercial, en la cual se reciben bienes y/o servicios a cambio de dinero o su equivalente; es a través de la factura que se reconocen la existencia de dichos bienes y/o servicios y la obligación de pagarlos, ya sea de contado o a plazos.

Por otro lado, un impuesto asumido es el valor que legalmente no le corresponde pagar a una empresa por tratarse de un impuesto a cargo de un tercero, ya sea proveedor, acreedor, contratista o empleado, generalmente por retenciones que se olvidaron practicar en una compra o IVA sin generar en una venta.

Nota: los gastos por impuestos asumidos no son deducibles del impuesto de renta y complementarios, de allí la importancia de realizar adecuadamente su registro contable.

No te pierdas nuestros formularios para declarar impuestos ante la Dian:

Recordemos que la operación de compras a crédito es una transacción comercial en la que la factura es considerada un título valor por medio del cual se reciben los bienes y/o servicios a cambio de la obligación de pagarlos a futuro.

Teniendo en cuenta lo anterior, hemos elaborado estos casos prácticos, con los que aprenderás a registrar en el gasto las compras, clasificándolas según el área o departamento al cual pertenezcan, ya sea administrativo, ventas o producción, y de acuerdo con su función, por ejemplo, servicios, compras, gastos diversos, etc., contra el efectivo y su equivalente, o el pasivo por pagar. Dicho pasivo se debitará cuando se pague la factura. Además, encontrarás el tratamiento para los impuestos asumidos como gasto no deducible del impuesto de renta y complementario.

En el siguiente video, disponible en nuestro canal de YouTube, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, explica por qué los impuestos asumidos son considerados gastos no deducibles:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

[Liquidador] Formato de hoja de costos en Excel con macros

Hemos desarrollado este formato en Excel que te servirá de guía para conocer los aspectos más importantes que deben destacarse en una hoja de costos, como la materia prima directa y la mano de obra.

Además, contiene macros que te permiten generar el PDF del informe de manera automática.

Una hoja de costos es un documento en el que se acumulan los elementos que hacen parte del costo de un producto, es decir, la materia prima directa –MPD–, la mano de obra directa –MOD– y los costos indirectos de fabricación –CIF–.

Este documento es utilizado por las empresas que manejan el sistema de costos de órdenes de producción, puesto que permite determinar el costo unitario y total de cada orden de trabajo que recibe la entidad.

Recordemos que el sistema de órdenes de producción es conveniente para las empresas que realizan contratos en los que los clientes tienen la posibilidad de definir las características del producto que necesitan. El costo se determina para cada orden, lote, tarea o pedido, y después se divide entre el número total de unidades.

Así pues, las empresas que aplican este sistema deben elaborar una hoja de costos por cada orden de trabajo que reciban.

Formato de hoja de costos en Excel con macros

En esta hoja de costos en Excel están incluidos los datos de la empresa, el número de orden de trabajo, el producto al que corresponde la orden de trabajo, el número de unidades que se fabricarán, el precio de venta y la fecha de inicio y finalización de la orden de trabajo.

Además, se discriminan cada uno de los elementos que hacen parte del costo del producto:

Materia prima directa: son los materiales que se pueden asignar directamente a una unidad de producto. Por ejemplo, en una empresa dedicada a la confección de blusas, la materia prima directa correspondería a la tela utilizada para fabricar cada blusa.

Mano de obra directa: corresponde al costo de la nómina de los empleados que participan directamente en la elaboración del producto. Puede ser mano de obra contratada por la empresa o tercerizada. Siguiendo con nuestro ejemplo, en la empresa dedicada a la confección de blusas correspondería a los operarios que fabrican la blusa.

Costos indirectos de fabricación: estos se dividen en variables y fijos, y corresponden a todas aquellas erogaciones en las que debe incurrir una entidad para la producción de sus mercancías, cuya particularidad está en que no pueden asignarse de manera exacta a una sola unidad de producto, por lo que esto se debe efectuar mediante el uso de inductores.

Una vez asignados todos estos elementos a cada unidad, es posible determinar el costo unitario de cada producto, así como el costo total de la orden de trabajo.

Ahora, te invitamos a revisar el siguiente video, en el que el Dr. Juan Fernando Mejía, conferencista de Actualícese, explica cuáles son las principales diferencias entre el costo de producción y el costo de ventas:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Casos prácticos en Excel de contabilización de contratos de prestación de servicios independientes

Un contrato de prestación de servicios no supone subordinación y su pago debe realizarse bajo el título de honorarios.

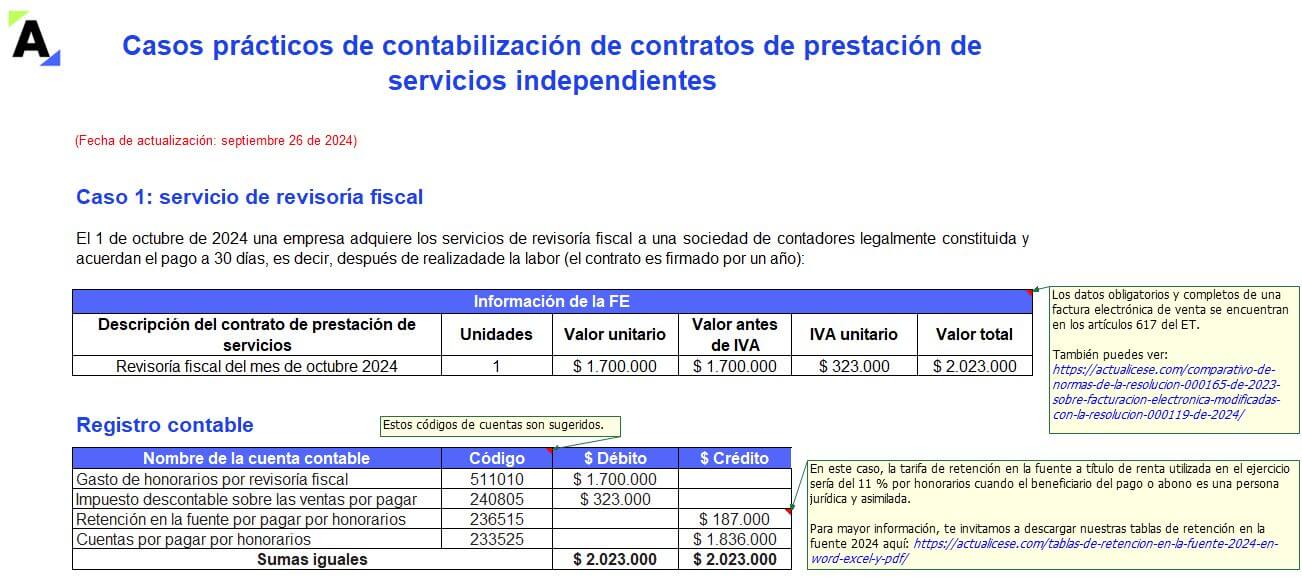

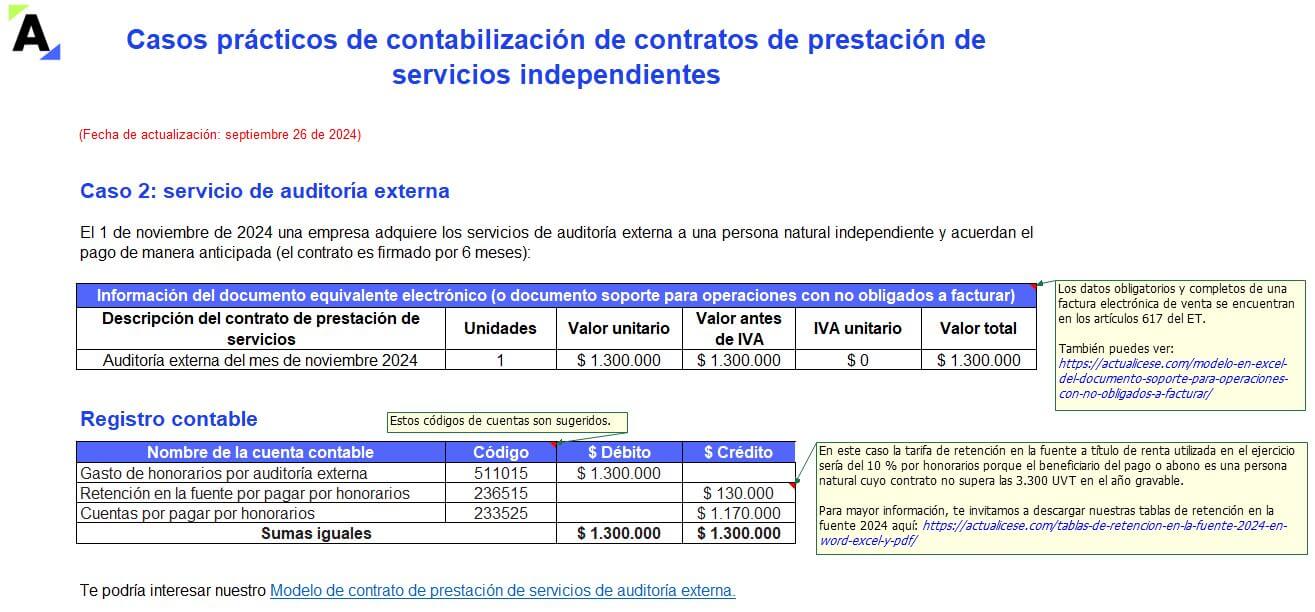

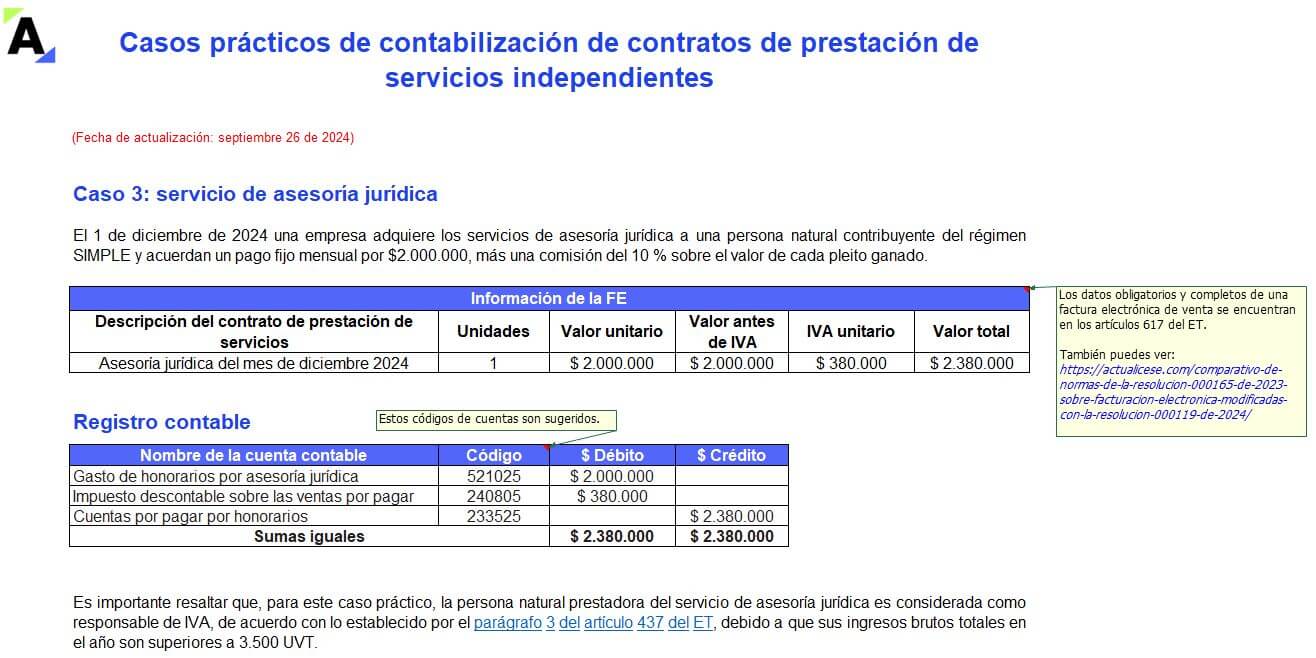

Con estos casos prácticos conocerás cómo contabilizar tres contratos por prestación de servicios independientes de revisoría fiscal, auditoría y asesoría jurídica.

El contrato de prestación de servicios puede tener naturaleza civil, comercial o administrativa. Mediante este, las partes denominadas contratante y contratista, se comprometen a cumplir, una a favor de la otra, determinadas obligaciones.

En la celebración de un contrato de prestación de servicios, las partes deben acordar la forma de pago del servicio prestado por parte del contratista, que puede ser, por ejemplo, de forma anticipada o después de la realización de la labor. Dicho pago no puede denominarse salario en ninguna circunstancia. La remuneración de esta relación contractual debe ser acordada bajo el título de honorarios.

Además, debemos recordar que la retención en la fuente parte de la ocurrencia de una transacción en la que se intercambia un bien o un servicio, como en este caso, y en la que intervienen un vendedor y un comprador, quien además de pagar, practica la retención en la fuente al vendedor o prestador del servicio, la cual debe ser reportada a la Dian y se entiende como el pago anticipado de un impuesto para el vendedor (ver artículo 367 del ET).

También debe destacarse que el artículo 911 del ET señala que no debe practicarse ningún tipo de retención en la fuente a título de renta (por ningún concepto) a los terceros (personas naturales residentes o personas jurídicas nacionales) que pertenezcan al régimen simple de tributación (obligación 47 en el RUT).

Casos prácticos de contabilización de contratos de prestación de servicios independientes

Para iniciar con este caso práctico, es importante recordar que cada asiento contable debe contener por lo menos dos cuentas para realizar correctamente el registro de las operaciones de la empresa, por ejemplo, el gasto contra la cuenta por pagar. Esta es la base de la contabilidad, más conocida como el sistema de partida doble.

Teniendo en cuenta todo lo anterior, presentamos los siguientes casos prácticos, con los que podrás conocer cómo contabilizar los contratos de prestación de servicios independientes bajo diferentes actividades y aplicando la retención en la fuente en cada uno de los escenarios, con base en los montos transferidos y en los conceptos negociados por honorarios, siempre y cuando el prestador del servicio no pertenezca al SIMPLE.

Por último, te invitamos a revisar el siguiente video, en el que el Dr. Diego Guevara Madrid, conferencista y líder de investigación tributaria de Actualícese, responde al siguiente interrogante: ¿en los contratos de prestación de servicios se aplica retención en la fuente por concepto de honorarios o de servicios?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

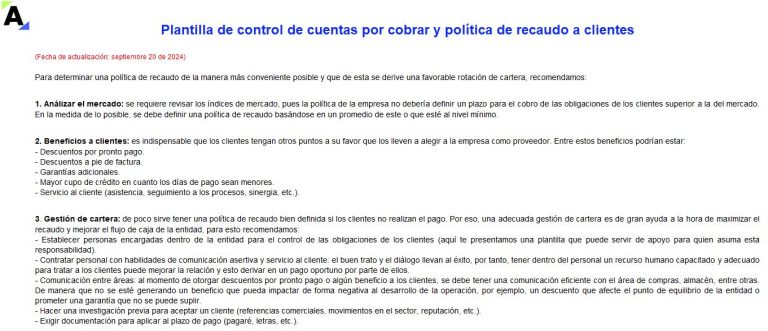

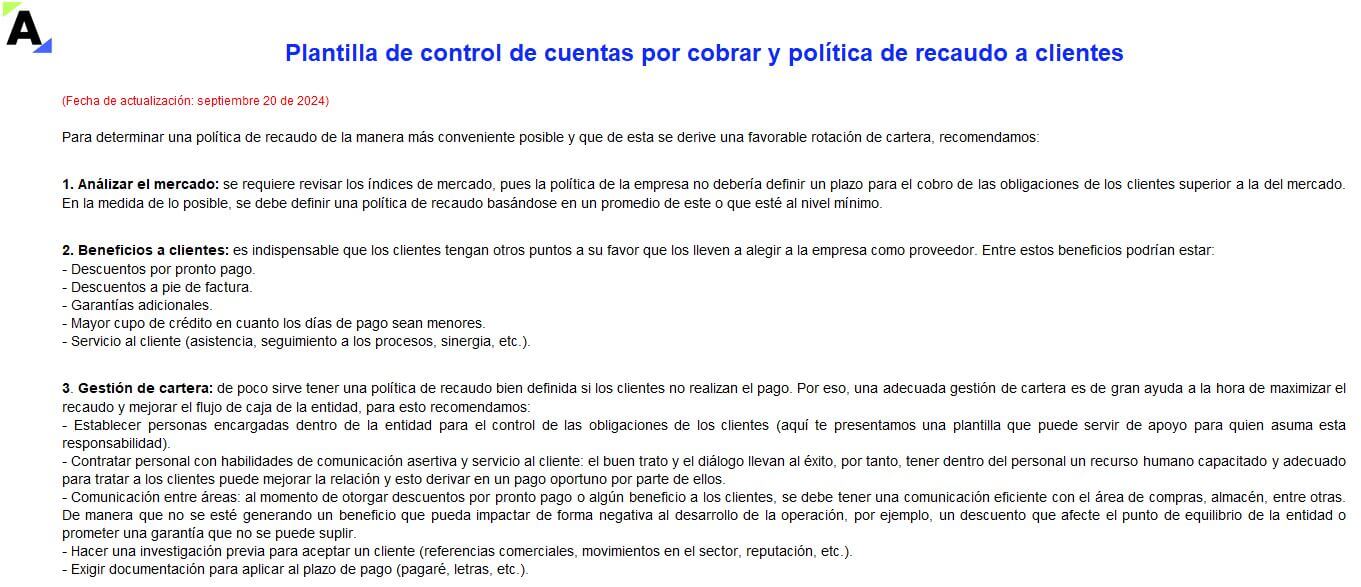

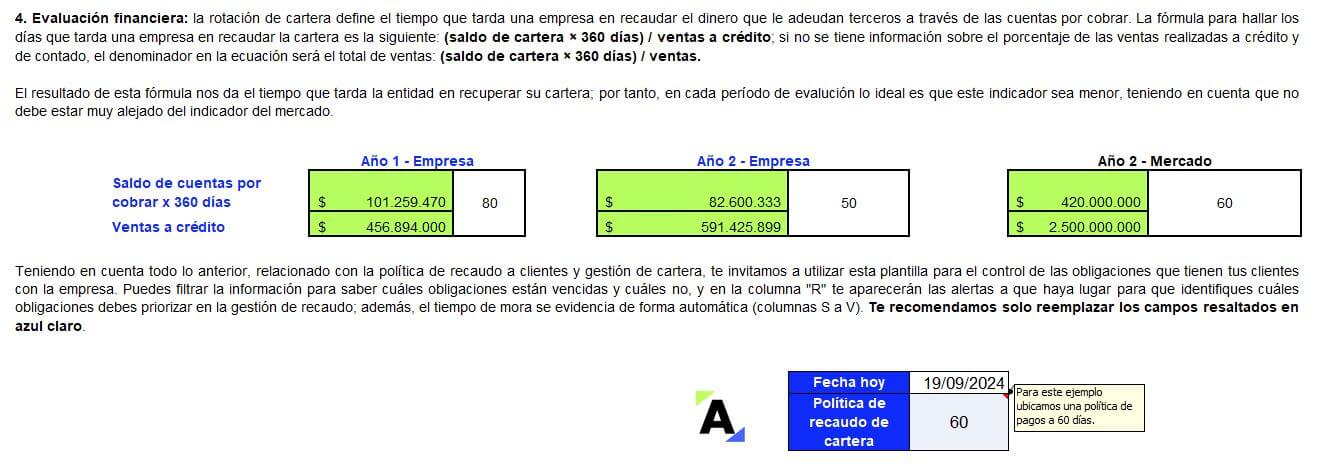

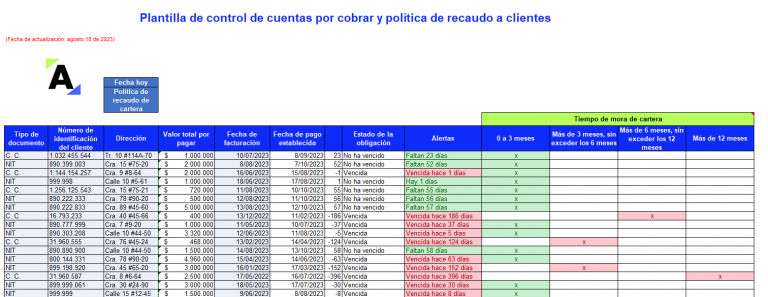

Plantilla de control de cuentas por cobrar y política de recaudo a clientes

Te compartimos esta plantilla de control de cuentas por cobrar a clientes que incluye algunas recomendaciones para crear tu política de gestión de recaudo.

Encontrarás diferentes alertas para identificar cuáles clientes están en mora y cómo afecta esta información al indicador de rotación de cartera.

Lo que toda empresa debe tener presente al cierre de cada día son las cuentas por cobrar pendientes, que se traducen en que otras personas u otras empresas están apalancando su operación a través del dinero que le adeudan; por este motivo, trabajar en aras de tener un eficiente recaudo de cartera es conveniente, en tanto que da la posibilidad a la entidad de utilizar el dinero recaudado para el desarrollo de su objeto social, evitando apalancarse por otros medios más costosos.

¡Continúa aprendiendo con nuestros cuestionarios y evaluaciones sobre lo más top de cada temporada! Hoy te invitamos a descubrir qué tan actualizado estás en facturación electrónica:

¿Qué encontrarás en esta plantilla en Excel de control de cuentas por cobrar?

El control de recaudo de cartera es un aspecto que se debe atender con cuidado, evaluando el comportamiento del mercado en el sector económico en que se encuentra la empresa, ya que tomar malas decisiones o tomarlas a la ligera puede dar lugar a dos escenarios que ningún empresario desea:

Perder sus clientes por dar un plazo muy corto para que ellos realicen sus pagos, siendo que el mercado dicta uno mayor.

Dar demasiado plazo para que los clientes realicen el pago y perder la posibilidad de apalancarse con esos recursos en un momento oportuno.

De acuerdo con lo anterior, la medida efectiva sería ejercer el control de cuentas por cobrar a clientes, teniendo presente los índices de mercado y procurando realizar el cobro ajustándose a la política implementada.

Con esto en mente, te invitamos a utilizar esta plantilla de control de cuentas por cobrar en Excel que te servirá:

Como un insumo para analizar tu rotación de cartera.

Para capacitarte sobre qué debes tener en cuenta al evaluar tu política de recaudo con clientes.

A identificar fácilmente, a través de las alertas, cuáles son las cuentas por cobrar que están próximas a vencerse y las que están al día.

A ajustar el recaudo de forma efectiva conforme a la política que hayas implementado y las fechas de vencimiento de la obligación de cada cliente.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

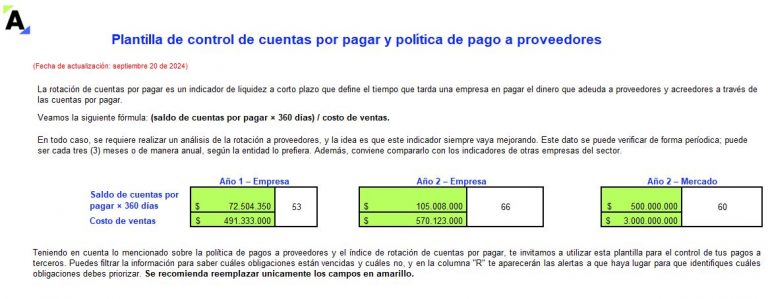

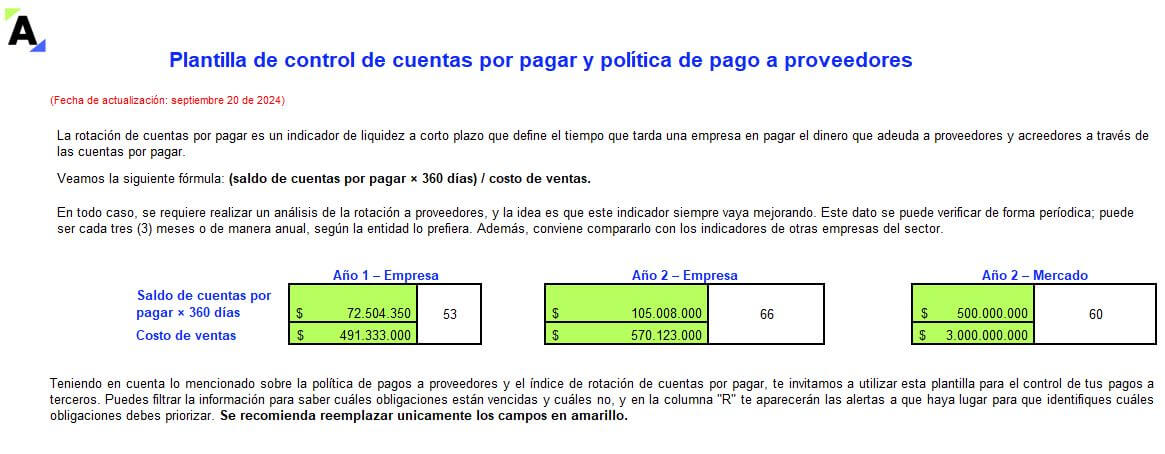

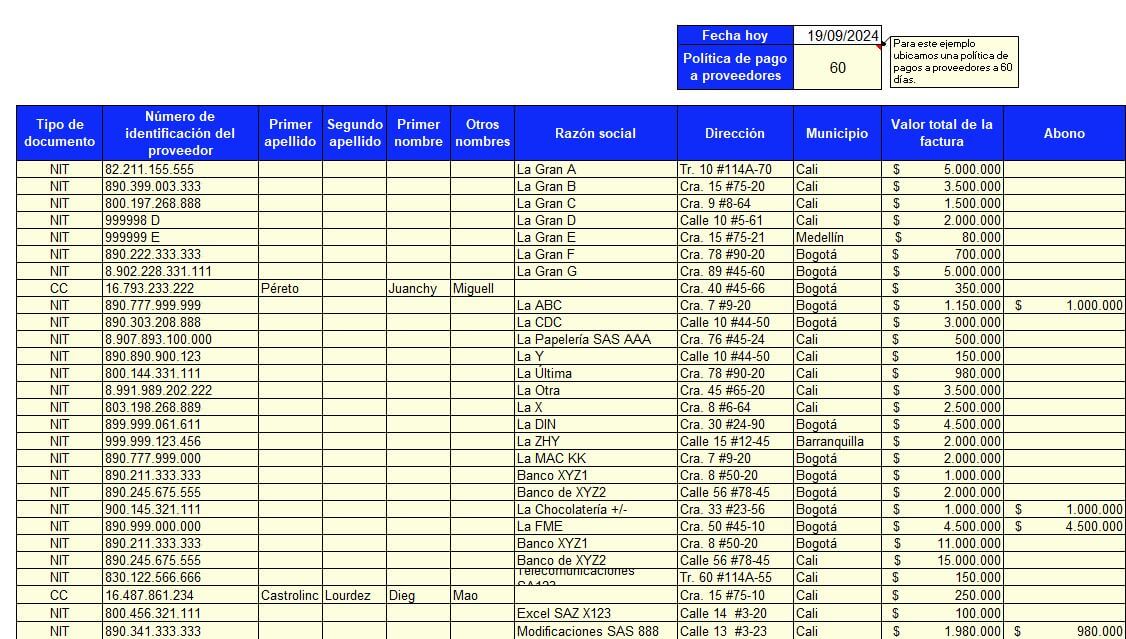

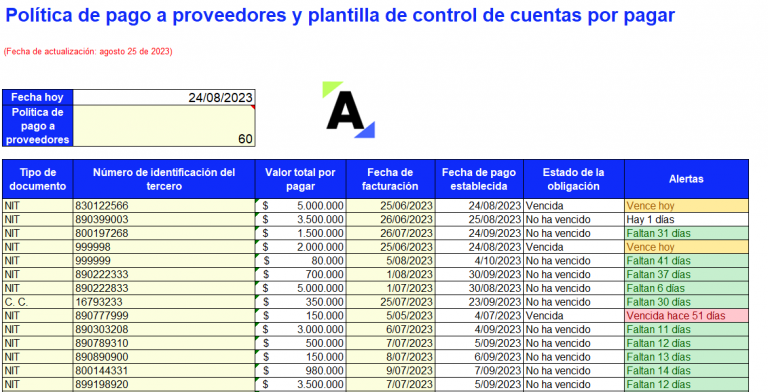

Plantilla de control de cuentas por pagar y política de pago a proveedores

Esta plantilla de control de cuentas por pagar incluye una guía para elaborar la política de gestión cuya finalidad es identificar los pagos a priorizar.

Encontrarás la fórmula para calcular el indicador de rotación de proveedores y otros aspectos que se deben atender aplicando los conceptos de administración financiera.

El control de cuentas por pagar es un aspecto que se debe atender con cuidado, evaluando el comportamiento del mercado en el sector económico que identifica a la empresa, ya que tomar malas decisiones o tomarlas a la ligera puede dar lugar a dos escenarios:

Perder los proveedores por extender su tiempo de pago más de lo que dicta el mercado.

Pagar las cuentas muy temprano y perder la posibilidad de apalancarse con esos recursos.

De acuerdo con lo anterior, la medida efectiva sería ejercer el control oportuno sobre las cuentas por pagar, teniendo presentes los índices del mercado y realizando el pago ajustándose a la política implementada.

Por último, te compartimos esta conferencia en la que aprenderás a ser más eficiente en las áreas de marketing con el uso de la inteligencia artificial:

Aprovecha la oportunidad de seguir creciendo de la mano de Actualícese. A continuación, podrás presionar el siguiente botón para resolver nuestro quiz sobre facturación electrónica y documentos equivalentes.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

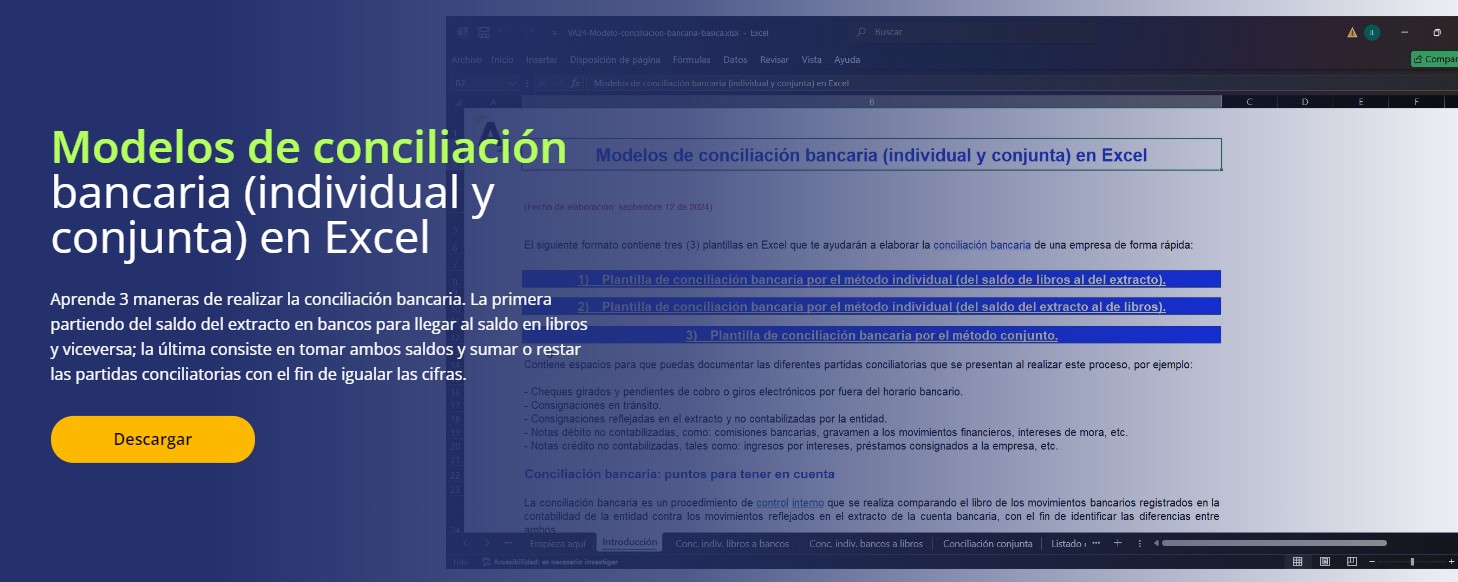

Modelos de conciliación bancaria (individual y conjunta) en Excel

La conciliación bancaria es un proceso que permite hallar y contabilizar las diferencias entre el libro contable de bancos y el extracto de la cuenta bancaria.

En este Excel te compartimos 3 plantillas para que elabores la conciliación bancaria. Recuerda que esta actividad la debes realizar por lo menos mensualmente.

La conciliación bancaria es un procedimiento de control interno que se realiza comparando el libro de los movimientos bancarios registrados en la contabilidad de la entidad contra los movimientos reflejados en el extracto de la cuenta bancaria, con el fin de identificar las diferencias entre ambos.

Ten en cuenta que para elaborar la conciliación debes tener a la mano:

Conciliación del mes anterior, para identificar que las partidas conciliatorias del mes anterior se reflejen en el extracto.

Libro auxiliar de la cuenta de bancos a la fecha de corte de la conciliación.

Extracto bancario a la fecha de corte de la conciliación.

Existen varias maneras de realizar la conciliación. La primera consiste en partir del saldo del extracto en bancos y llegar al saldo en libros o viceversa; la segunda consiste en tomar ambos saldos y sumar o restar las partidas conciliatorias en el saldo de libros o bancos, según corresponda, con el fin de igualar ambos saldos.

¿Qué encontrarás en estos modelos de conciliación bancaria en Excel?

La conciliación es un proceso esencial para mantener el control financiero de tu empresa. Simplificamos este procedimiento crucial con nuestros modelos en Excel diseñados para facilitar y agilizar tus conciliaciones bancarias.

El siguiente formato contiene 3 plantillas en Excel que te ayudarán a elaborar la conciliación de una empresa de una forma rápida y fácil:

Plantilla de conciliación bancaria por el método individual (del saldo de libros al del extracto).

Plantilla de conciliación bancaria por el método individual (del saldo del extracto al de libros).

Plantilla de conciliación bancaria por el método conjunto.

Contiene espacios para que puedas documentar las diferentes partidas conciliatorias que se presentan al realizar este proceso, a saber:

Cheques girados y pendientes de cobro o giros electrónicos por fuera del horario bancario.

Consignaciones en tránsito.

Consignaciones reflejadas en el extracto y no contabilizadas por la entidad.

Notas débito no contabilizadas, como: comisiones bancarias, gravamen a los movimientos financieros, intereses de mora, etc.

Notas crédito no contabilizadas, tales como: ingresos por intereses, préstamos consignados a la empresa, etc.

En este video, la contadora Liliana Delgado explica qué es la conciliación bancaria, un paso a paso sobre cómo se debe realizar el proceso y lo que hay que tener en cuenta al momento de realizarlo:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

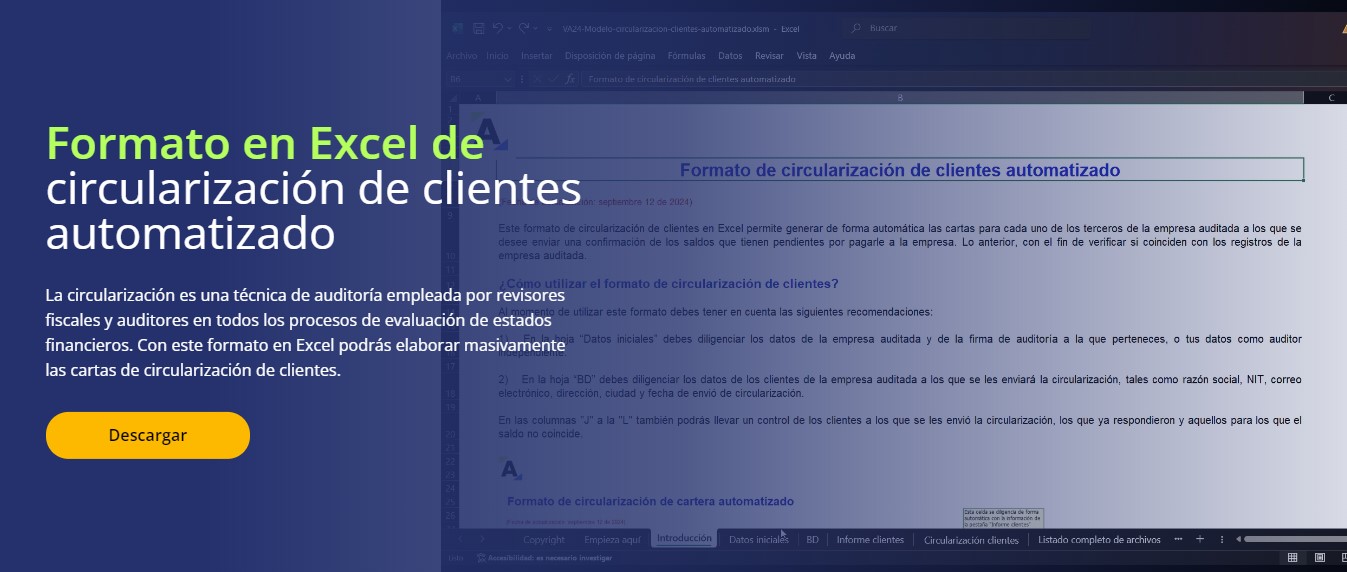

Formato en Excel de circularización de clientes automatizado

Mediante este formato en Excel podrás generar de forma masiva las cartas de circularización de clientes de las empresas que te encuentres auditando.

Fácilmente imprimirás y obtendrás el PDF para realizar la confirmación de los saldos de los clientes de la empresa vs. las cifras que se encuentran en los libros.

Nuestro modelo de circularización de clientes en Excel te permite generar de forma automática las cartas para cada uno de los terceros de la empresa auditada a los que se desee enviar una confirmación de los saldos que tienen pendientes por pagarle a la entidad. Lo anterior, con el fin de verificar si coinciden con los registros dispuestos en los libros.

¿Cómo utilizar el formato de circularización de clientes?

Al momento de utilizar esta herramienta debes tener en cuenta las siguientes recomendaciones:

1. En la hoja “Datos iniciales” debes diligenciar los datos de la empresa auditada y de la firma de auditoría a la que perteneces, o tus datos como auditor independiente.

2. En la hoja “BD” debes diligenciar los datos de los clientes de la empresa auditada a los que se les enviará la circularización, tales como razón social, NIT, correo electrónico, dirección, ciudad y fecha de envío de circularización.

En las columnas “J” a la “L” de esta pestaña también podrás llevar un control de los clientes a los que se les envió la circularización, los que ya respondieron y aquellos para los que el saldo no coincide.

3. En la hoja “Informe clientes” puedes adjuntar el reporte de cartera de los clientes extraído de los libros de la empresa teniendo en cuenta su razón social, NIT, valor a pagar, fecha de facturación y fecha de vencimiento de la factura. El estado de la obligación saldrá de manera automática (columna “J”).

4. Al realizar estos pasos de manera correcta se podrá generar en la hoja “Circularización clientes” la confirmación escrita para cada uno de los clientes con los que se desea realizar este procedimiento de auditoría y que fueron previamente diligenciados en el «Informe clientes». Para esto se puede hacer uso de los botones «generar PDF» e «imprimir» ubicados en el lado superior derecho.

►NOTA: se recomienda no insertar hojas adicionales, eliminarlas o cambiar el orden de estas, pues podría afectar el funcionamiento de la macro mediante la cual se imprimen y generan los PDF. Además, debes tener en cuenta que la funcionalidad de impresión y generación de PDF no es compatible con el sistema iOS.

Finalmente, la carta de circularización incluirá la información del cliente y la relación de las cuentas comerciales por cobrar, detallando la fecha de corte, el saldo de las facturas adeudadas y el estado de la obligación, entre otros datos importantes. ¿Qué esperas para descargar este formato?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.