Liquidador avanzado en Excel (con macros) de intereses moratorios sobre deudas tributarias

En este liquidador puedes calcular los intereses moratorios sobre deudas tributarias administradas por la Dian, de acuerdo con la fecha que se requiera.

Este se encuentra ajustado a la tasa de interés vigente a noviembre 30 de 2024 y fue diseñado conforme al artículo 635 del ET y sus modificatorios (Ley 2277 de 2022).

Desde septiembre de 2017, por indicación de la presidencia, la tasa de interés por aplicar para calcular los intereses moratorios sobre deudas tributarias se define de forma mensual.

Nuestro liquidador avanzado en Excel se encuentra actualizado con la tasa de usura al 30 de noviembre de 2024, que se define con el interés bancario corriente para la modalidad de crédito de consumo y ordinario establecida por la Superintendencia Financiera de Colombia mensualmente. Además, en su elaboración se consideraron las instrucciones del artículo 635 del ET y sus modificatorios (incluyendo los cambios más recientes introducidos por la Ley 2277 de reforma tributaria 2022 que aplicaron hasta junio 30 de 2023).

Con este liquidador totalmente automatizado podrás calcular de manera rápida y segura los intereses moratorios de tus deudas tributarias en un ambiente amigable y fácil de usar.

►NOTA: Las sanciones tributarias pueden originarse por algún incumplimiento o irregularidad en la elaboración y presentación de declaraciones de impuestos nacionales. Por esto se debe comprender cómo es su aplicación, tratamiento, liquidación y demás aspectos necesarios que facilitarán su manejo adecuado.

Ley 2277 de 2022 en relación con los intereses moratorios sobre deudas tributarias

De acuerdo con el artículo 635 del ET, el interés moratorio para las obligaciones tributarias se liquidará diariamente a la tasa de interés diario (dividir entre 365 días) que sea equivalente a la tasa de usura vigente (tasa de usura = 1,5 veces la tasa de interés corriente) determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo, menos dos (2) puntos.

Artículo 91: para las obligaciones tributarias y aduaneras que ya fueron presentadas, pero sin pago y que se cancelen totalmente hasta el 30 de junio de 2023, y para las facilidades o acuerdos para el pago de que trata el artículo 814 del Estatuto Tributario que se suscriban a partir de la entrada en vigencia de la Ley 2277 de 2022 y hasta el 30 de junio de 2023, la tasa de interés de mora será equivalente al 50% de la tasa de interés establecida en el artículo 635 del ET.

Artículo 93: para los contribuyentes que al 31 de diciembre de 2022 no hayan presentado las declaraciones tributarias a que estaban obligados por los impuestos administrados por la Dian y que las presenten antes del 31 de mayo de 2023, con pago o con facilidades o acuerdos para el pago solicitadas a esta fecha y suscritas antes del 30 de junio de 2023, la tasa de interés de mora se reducirá en un 60% de la tasa de interés establecida en el artículo 635 del ET.

A través de este formato podrás liquidar los intereses reducidos y aprovechar los beneficios de la Ley 2277 de 2022, siempre y cuando cumplas con los requisitos exigidos. Recuerda que el 30 de junio de 2023 finalizaron los beneficios de la Ley 2277 de 2022 para acceder a reducciones de sanciones e intereses de mora.

¿Cómo utilizar el liquidador en Excel de intereses moratorios sobre deudas tributarias?

En la hoja “Introducción” exponemos toda la referencia normativa y la explicación de los cálculos, en la hoja “Ley 2277 de 2022” encontrarás los cambios introducidos por la reforma tributaria 2022 y en la hoja “Tasas de interés Dian” la relación de las tasas utilizadas desde octubre de 2014 hasta la fecha de actualización de esta herramienta.

Finalmente, para conocer el valor total de los intereses de mora, solo se requiere que en la hoja “Intereses moratorios“ se registre la siguiente información: la fecha de vencimiento de la obligación (consulta el Calendario tributario descargable 2024), la fecha en la que se realizará el pago y el monto del impuesto u obligación en mora, debes ingresar estos tres (3) datos en los campos solicitados y dar clic al botón “Calcular“ o simplemente presionar “Ir al liquidador“desde las demás hojas de cálculo.

Recuerda que…

Este liquidador se actualiza mensualmente según la información emitida cada fin de mes por la Superfinanciera,así que debes descargar la actualización de esta herramienta los primeros días de cada mes.

En caso de que requieras calcular los intereses de mora para una fecha posterior al 30 de noviembre de 2024, será necesario editar este formato para agregar la tasa vigente.

Además, solo calculará los intereses moratorios de las declaraciones tributarias que no hayan sido presentadas o que se hayan presentado sin pago 5 años atrás. Lo anterior, según lo estipulado por los artículos 715 y siguientes del ET, así como el artículo 817 y siguientes.

No te pierdas el siguiente consultorio con Diego Guevara Madrid, líder de investigación tributaria de Actualícese: Obligados a presentar la declaración de renta AG 2023

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

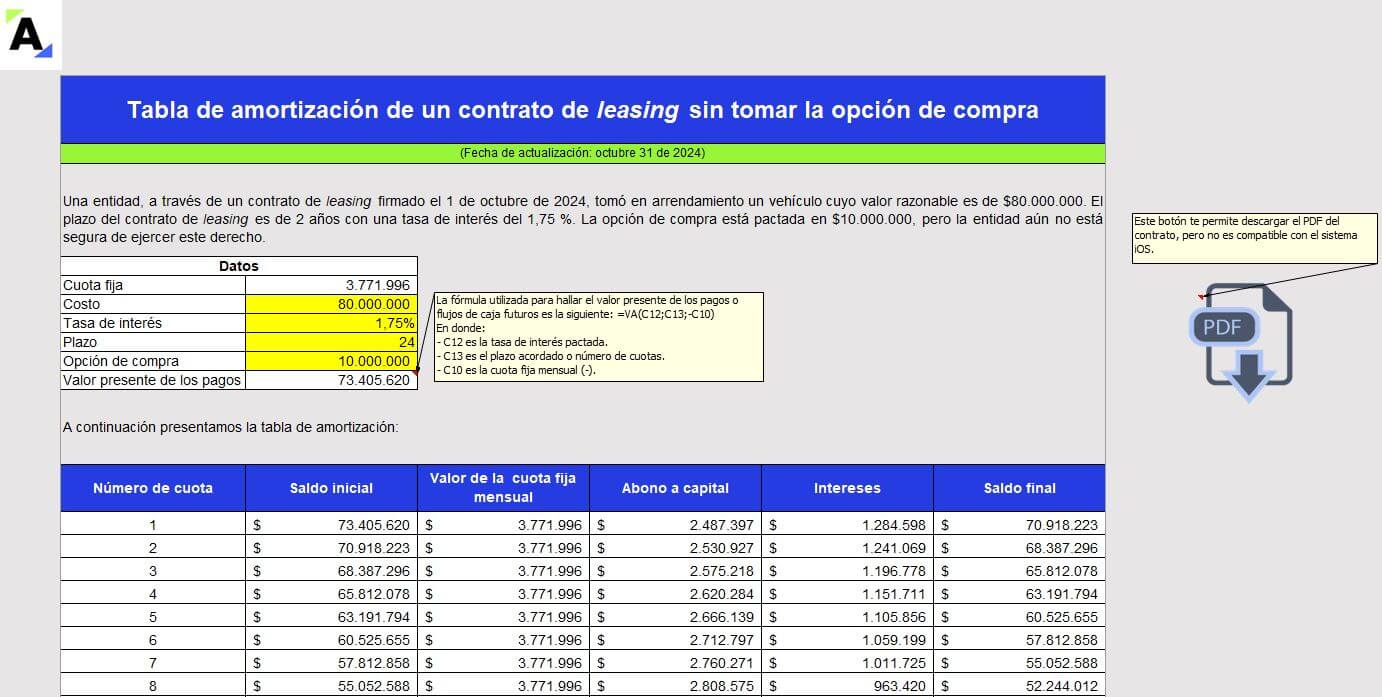

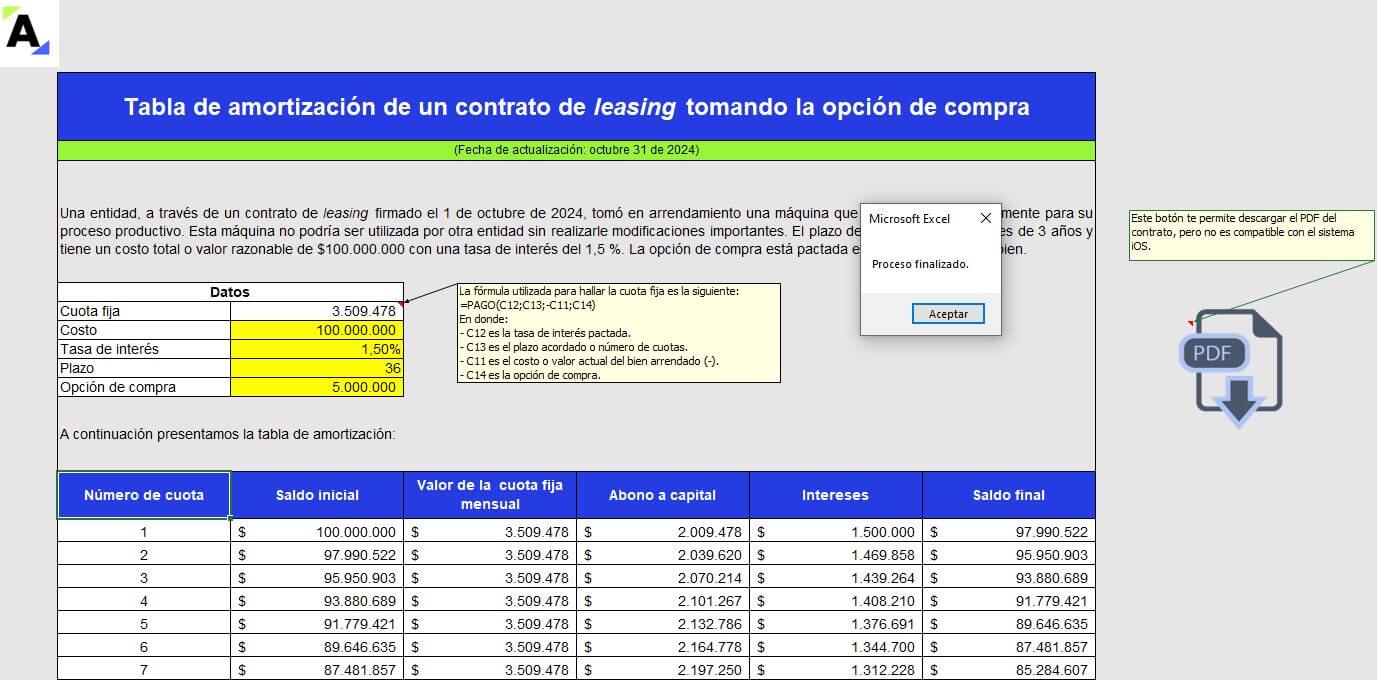

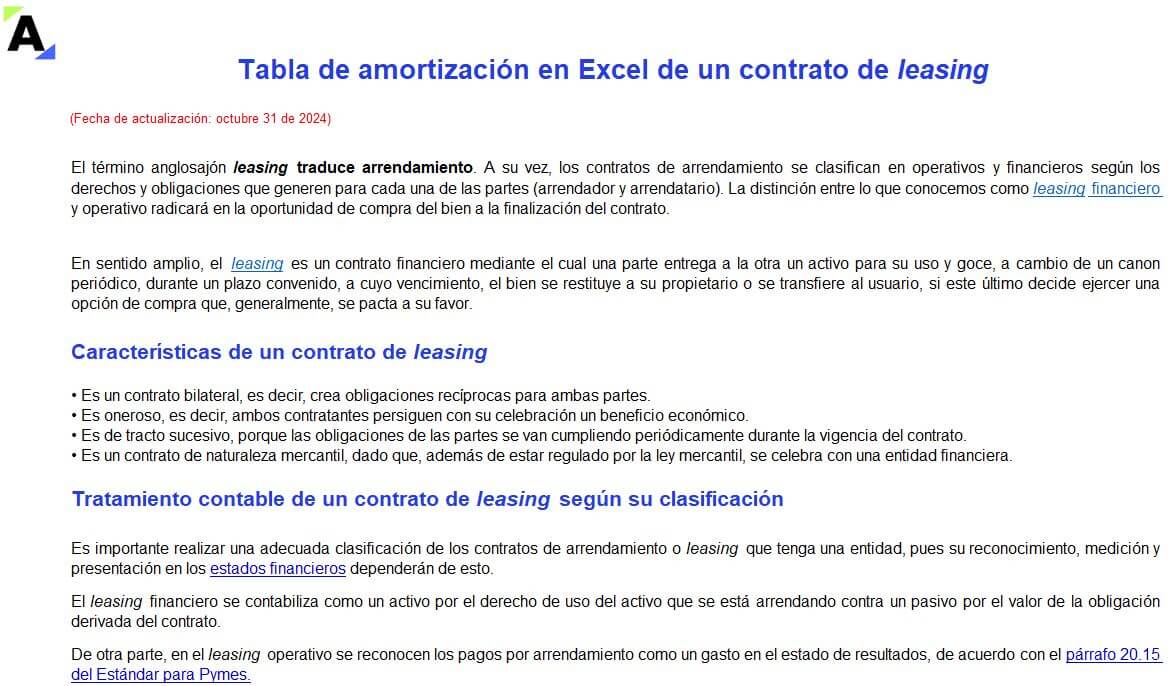

[Liquidador] Tabla de amortización en Excel de un contrato de leasing

Presentamos 2 tablas de amortización en Excel de un contrato de leasing con y sin opción de compra. Hallarás el valor de la cuota fija, partiendo del costo del contrato o valor razonable del bien, la tasa de interés y el plazo pactado. Contiene macros para generar automáticamente el PDF de cada leasing.

El término anglosajón leasing traduce arrendamiento. A su vez, los contratos de arrendamiento se clasifican en operativos y financieros según los derechos y obligaciones que generen para cada una de las partes (arrendador y arrendatario). La distinción entre lo que conocemos como leasing financiero y operativo radicará en la oportunidad de compra del bien a la finalización del contrato.

En sentido amplio, el leasing es un contrato financiero mediante el cual una parte entrega a la otra un activo para su uso y goce, a cambio de un canon periódico, durante un plazo convenido, a cuyo vencimiento el bien se restituye a su propietario o se transfiere al usuario, si este último decide ejercer una opción de compra que, generalmente, se pacta a su favor.

Dentro de las características principales de los contratos de leasing en Colombia tenemos las siguientes:

Es un contrato bilateral, es decir, crea obligaciones recíprocas para ambas partes.

Es oneroso, es decir, ambos contratantes persiguen con su celebración un beneficio económico.

Es de tracto sucesivo, porque las obligaciones de las partes se van cumpliendo periódicamente durante la vigencia del contrato.

Es un contrato de naturaleza mercantil, dado que, además de estar regulado por la ley mercantil, se celebra con una entidad financiera.

Tratamiento contable de un contrato de leasing según su clasificación

Es importante realizar una adecuada clasificación de los contratos de arrendamiento o leasing que tenga una entidad, pues su reconocimiento, medición y presentación en los estados financieros dependerán de esto.

El leasing financiero se contabiliza como un activo por el derecho de uso del activo que se está arrendando contra un pasivo por el valor de la obligación derivada del contrato.

De otra parte, en el leasing operativo se reconocen los pagos por arrendamiento como un gasto en el estado de resultados, de acuerdo con el párrafo 20.15 del Estándar para Pymes.

Elementos esenciales del leasing financiero

La entrega de un bien para uso y goce del arrendatario.

El canon periódico que está compuesto por la amortización y el componente financiero (tasa de interés).

La opción de compra del bien al terminarse el plazo pactado, que se podrá ejercer siempre y cuando se haya cumplido con el pago oportuno de las cuotas.

Elementos esenciales del leasing operativo

La entrega de un bien para uso y goce del arrendatario.

El pago de un canon periódico

Definiciones que debes tener en cuenta

Cuota: normalmente las cuotas de arrendamiento por concepto del leasing suelen ser fijas, pero existe la posibilidad (siempre que se establezca en el contrato) de cuotas variables con intereses.

Cuota fija: los leasing bajo esta modalidad son aquellos en los que el valor de la cuota o canon de arrendamiento que se paga en cada plazo permanece constante.

Costo: es el valor total acordado en el contrato de

Tasa de interés: es el cobro que realiza la entidad financiera por el La tasa de interés podrá acordarse fija o variable.

Plazo: es el número de cuotas que se pactan; pueden ser mensuales, bimestrales, trimestrales, etc.

Opción de compra: es la alternativa de financiación donde se cancelan cuotas mensuales (cánones) con la posibilidad de decidir si se hace propietario del bien, ejerciendo la opción de compra que se pacta al inicio del contrato de leasing.

En el siguiente video de nuestro canal de YouTube, el Dr. Juan Fernando Mejía, conferencista de Actualícese, explica cómo se deben reportar los ingresos por arrendamiento operativo en el estado de flujos de efectivo.

[Liquidador] Modelos y formatos para la elaboración de estados financieros y cálculo de los indicadores financieros

Compartimos este modelo en Excel para la elaboración de los estados financieros de una pyme.

Encontrarás una plantilla para el análisis vertical y horizontal, el cálculo de los indicadores financieros y de detrimento patrimonial e insolvencia establecidos en el Decreto 854 de 2021.

Te presentamos una valiosa herramienta para que elabores los estados financieros desde las partidas básicas que comúnmente se presentan en las entidades pertenecientes al grupo 2 de NIIF.

¿Qué contiene esta herramienta en Excel para la elaboración y el análisis de los estados financieros?

Las siguientes son las pestañas que encontrarás:

Pestaña

Descripción

Factores para análisis financiero

En esta pestaña se expone una matriz en la que se describen los principales aspectos que se deben evaluar dentro del análisis financiero en cuanto a los factores que hacen parte del entorno interno y externo a la entidad.

Listado de cuentas

En esta pestaña se presenta la información básica de una pyme con corte al 31 de diciembre de 2024, la cual es base para la elaboración de los estados financieros. En esta lista se identifican las partidas como activo, pasivo, patrimonio, ingreso, costo o gasto y el estado financiero en el cual se utiliza.

Estado de situación financiera

En esta pestaña se presenta el estado de situación financiera de la entidad partiendo de los datos de la pestaña «Listado de cuentas». De igual manera se ilustra la determinación del análisis horizontal y vertical, acompañado de gráficas que ayudan a comprender los resultados obtenidos.

Estado del resultado integral

En esta pestaña se presenta el estado del resultado integral partiendo de los datos de la pestaña «Listado de cuentas». Este estado fue elaborado teniendo en cuenta una estructura de gastos por función. De igual manera se ilustra la determinación del análisis horizontal y vertical acompañado de gráficas que ayudan a comprender los resultados obtenidos.

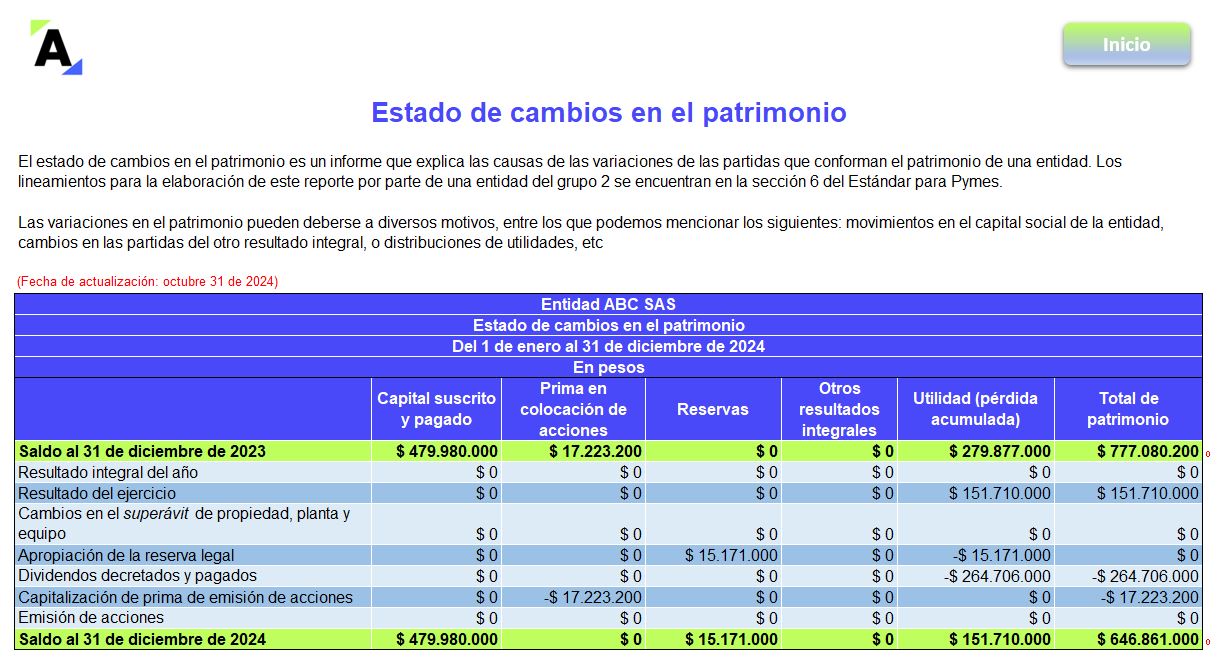

KT y dividendos pagados

En esta pestaña se incluyen los cálculos de dos elementos indispensables para la elaboración del estado de flujos de efectivo y el estado de cambios en el patrimonio, esto es, la determinación del capital de trabajo (recursos disponibles en el corto plazo como resultado del efectivo recaudo de cartera, el manejo de inversiones y efectivo, y el logro de una política de pago a proveedores que permita el apalancamiento). El segundo cálculo corresponde a la determinación del valor de dividendos pagados, teniendo en cuenta el flujo de caja disponible de la entidad.

Estado de FE método indirecto

En esta pestaña se presenta el estado de flujos de efectivo mediante la utilización del método indirecto, teniendo en cuenta que este es el método que la Supersociedades requiere a las entidades que se encuentran obligadas a reportarle su información.

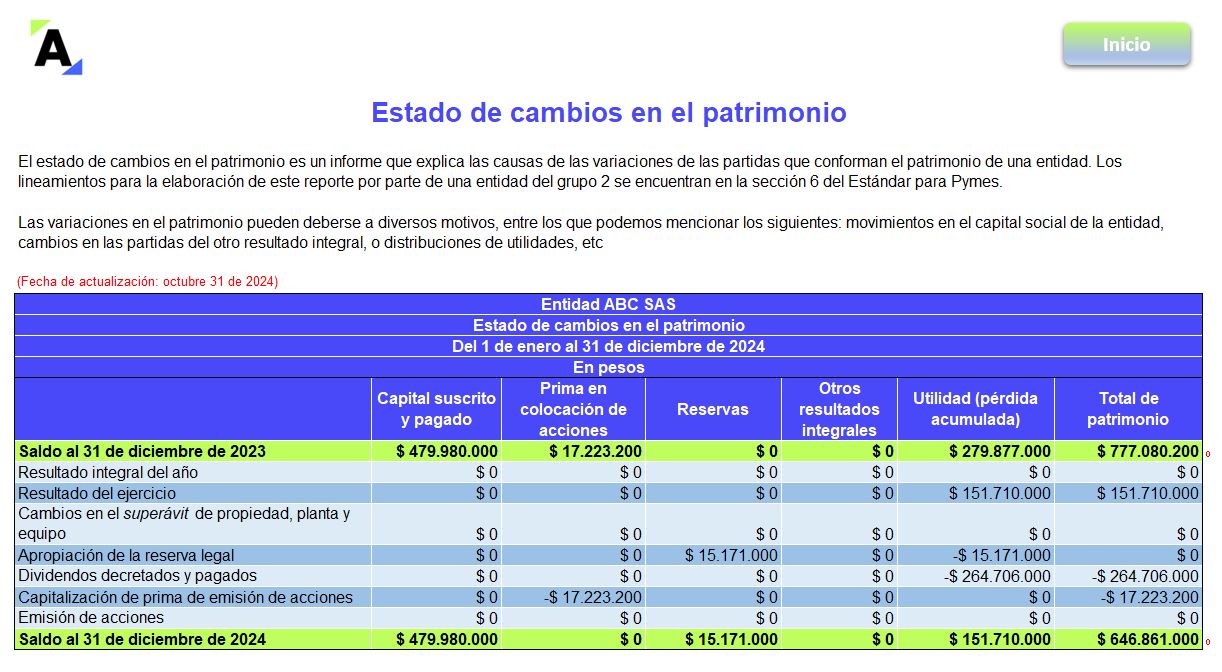

Estado de cambios en el patrimonio

En esta pestaña se presenta el estado de cambios en el patrimonio de la entidad. Este estado también se nutre de la información de la pestaña «KT y dividendos pagados».

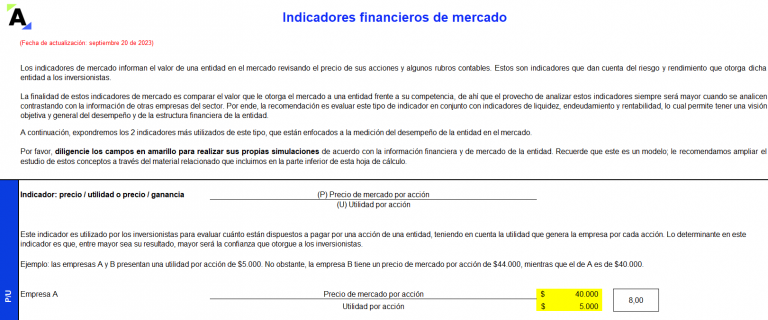

Indicadores financieros y de mercado

De acuerdo con la información del estado de situación financiera y el estado del resultado integral, se detallan los principales indicadores financieros de la entidad, como son los de liquidez, endeudamiento, actividad, efectividad, márgenes de rentabilidad y sistema Dupont. Lo anterior, dada la importancia de tales indicadores para la toma de decisiones dentro de las entidades.

Tips sobre indicadores

En esta pestaña se presenta el resumen de los factores de mayor relevancia que deben tenerse en cuenta en el análisis de los resultados obtenidos para los principales indicadores financieros, pues estos deben ser estudiados de manera integral y en congruencia con el sector y caso particular de la entidad que se esté evaluando.

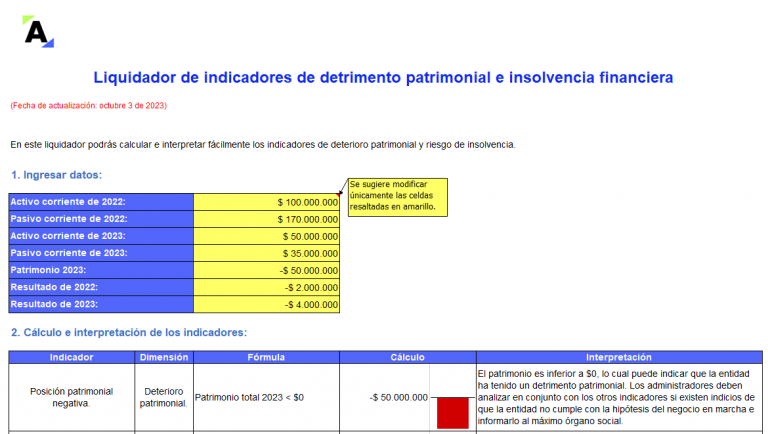

Deterioro patrimonial y riesgo de insolvencia

En esta pestaña se enuncian los criterios establecidos por el Gobierno nacional en el Decreto 1378 de 2021 que deben ser utilizados por los administradores del negocio para identificar alertas de detrimento patrimonial o insolvencia, en cumplimiento de lo señalado en el inciso 3 del artículo 4 de la Ley 2069 de 2020. El mencionado decreto modificó las disposiciones del Decreto 854 de agosto 3 de 2021.

Visualización resultados

En esta pestaña se presentan automáticamente los resultados financieros del año. Encontrarás los ingresos, costos, utilidad neta y margen de utilidad que se produjo en dicho período. Adicionalmente, se detalla visualmente el esquema de la composición de: el estado de situación financiera, los ingresos, el porcentaje de los costos y gastos con respecto de los ingresos, y las utilidades. También se incluye el resultado 2024 de indicadores como el EBITDA, flujo de efectivo, capital de trabajo, ROA y ROE.

Tips de proyecciones financieras

En esta pestaña se expone una matriz sobre las etapas que conlleva la elaboración de proyecciones financieras y algunas recomendaciones a tener en cuenta.

►NOTA: Esta herramienta se presenta como un modelo de guía u orientación, para que los usuarios cuenten con una base de la estructura general de presentación de los estados financieros. No obstante, la forma de presentación de los mismos puede variar según el tipo de entidad o negocio. El diseño, los datos o comentarios bajo los cuales se elaboraron estos formatos hacen parte de la interpretación de Actualícese.

Por último, te invitamos a revisar el siguiente video en donde aprenderás los elementos clave para tener en cuenta en el análisis vertical y horizontal:

¿Qué esperas para poner a prueba tus conocimientos?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

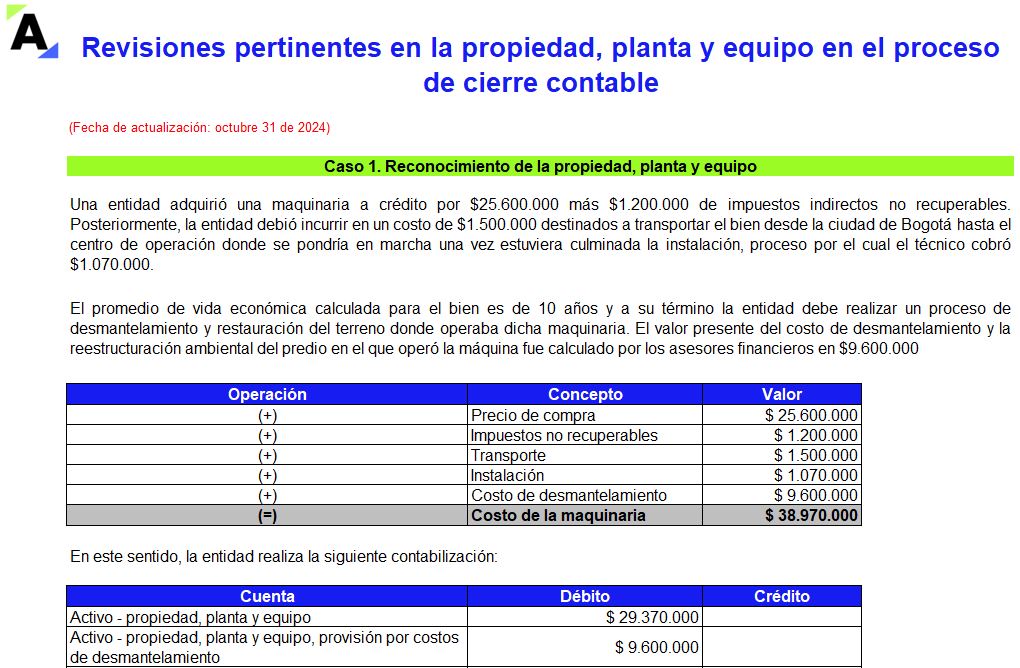

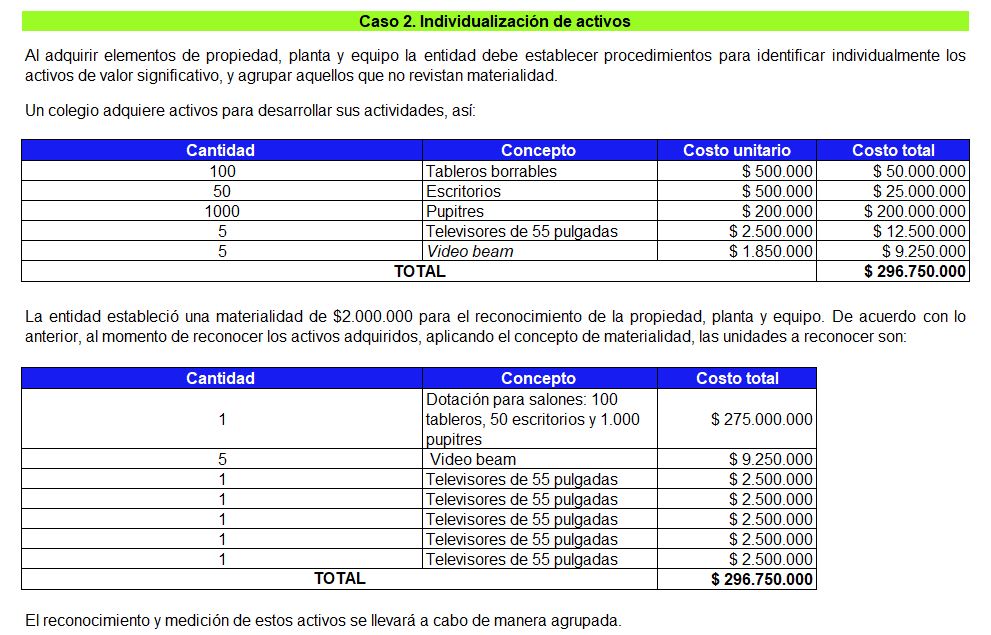

Liquidador en Excel para revisiones pertinentes en propiedad, planta y equipo en el proceso de cierre contable

Esta guía en Excel contiene 11 casos diferentes de reconocimiento de la propiedad, planta y equipo en una pyme, revisión que se considera pertinente adelantar en el proceso de cierre contable.

Conocerás cómo contabilizar correctamente la individualización de activos y su revaluación, entre otros aspectos.

En el proceso de cierre contable se adelantan diferentes actividades para lograr de manera eficiente y acertada la elaboración de los estados financieros, con el fin de presentarlos oportunamente a los tomadores de decisiones.

Con estos documentos la entidad informa los resultados obtenidos, su situación financiera, el rendimiento y los flujos de efectivo, entre otros procesos. Además, deben contener sus respectivas notas o revelaciones con el desglose de las cifras para ver al detalle los movimientos que se tuvieron.

Para llevar a cabo un adecuado cierre contable se debe aplicar una serie de procedimientos que permitan asegurar que las cifras presentadas en los estados financieros corresponden a la realidad, dentro de los que destacamos las revisiones en la propiedad, planta y equipo, ya sea por depreciación o revaluación.

Por otra parte, se encuentra el cierre fiscal, cuyo objetivo es determinar el impuesto a cargo de la entidad, para lo cual se debe realizar un proceso de conciliación que permita identificar las partidas que no son aceptadas fiscalmente por no cumplir los requisitos exigidos en el Estatuto Tributario, y aquellos ingresos y deducciones que solo se tienen en cuenta para la elaboración de la declaración de renta, como los intereses presuntivos o deducciones especiales.

Revisiones pertinentes en el proceso de cierre contable

Algunos pasos recomendados para el cierre contable y la conciliación fiscal del año son los siguientes:

Teniendo en cuenta lo anterior, traemos para ti esta guía en Excel que contiene 11 casos diferentes de reconocimiento de la propiedad, planta y equipo en una pyme; además, aprenderás a contabilizar correctamente la individualización de activos, su revaluación y reexpresión de la depreciación.

Si deseas ampliar tus conocimientos sobre este tema, te invitamos a ver el siguiente video, en el que el Dr. Juan Fernando Mejía responde a los siguientes interrogantes: ¿cuál es el paso a paso que debe realizar una empresa para elaborar el cierre contable y fiscal? ¿Cuándo debe llevarse a cabo este proceso?

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

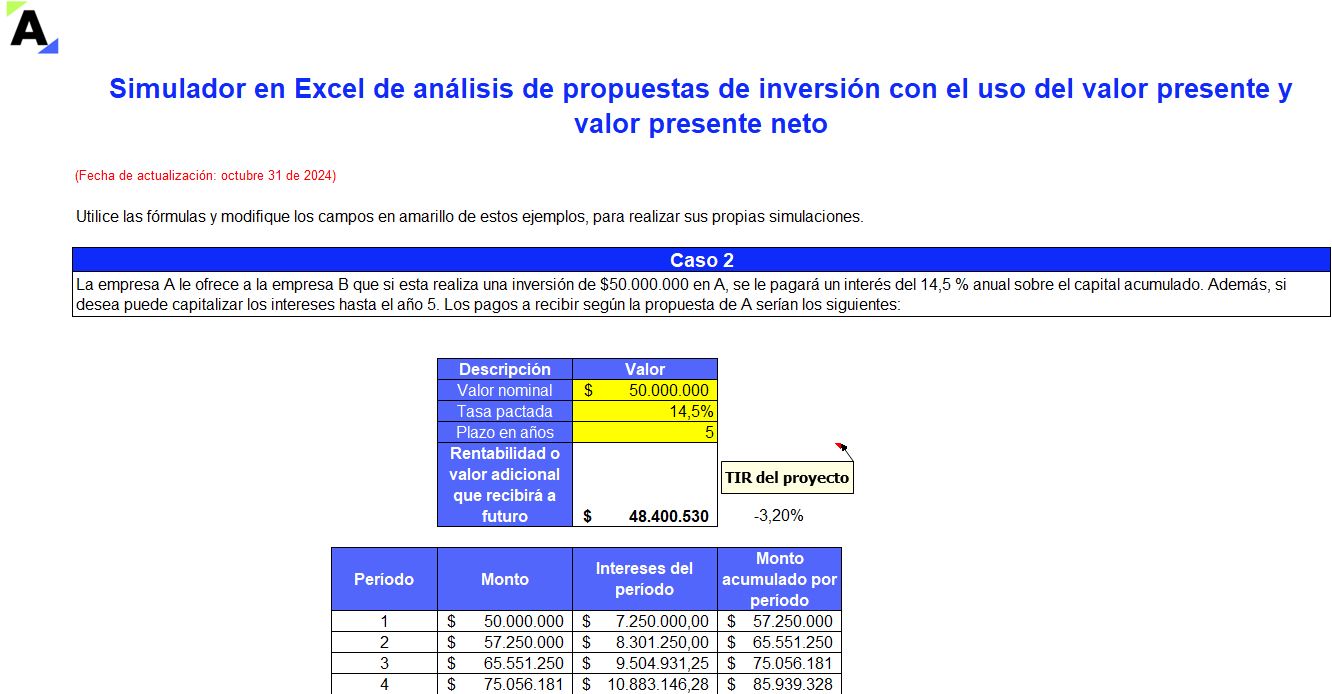

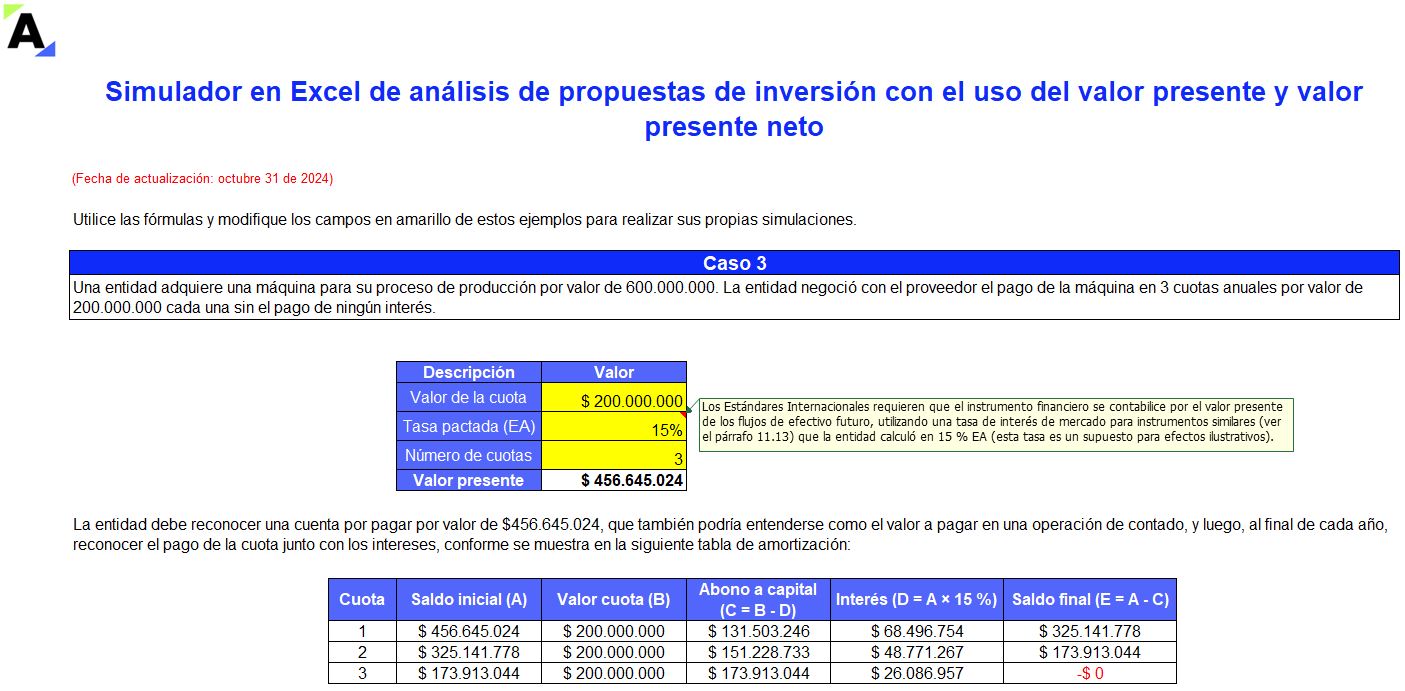

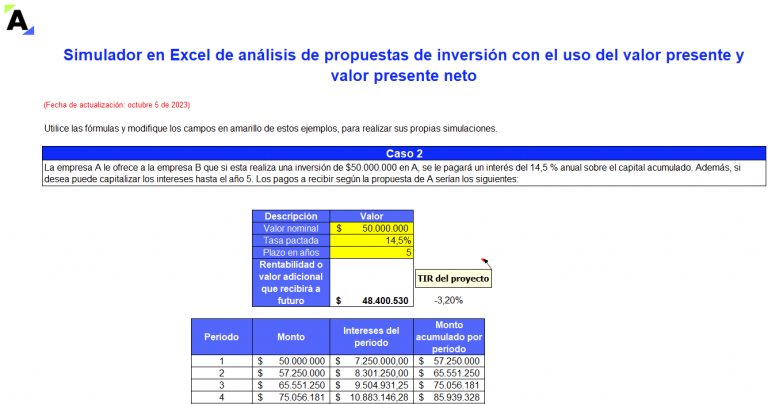

[Simulador] Análisis de propuestas de inversión con el uso del valor presente y valor presente neto

Con la ayuda del valor presente simularemos 3 casos en los cuales existen oportunidades de inversión.

Comprenderás que, aunque el valor a percibir en el futuro siempre será mayor que el valor invertido, podría no ser viable la inversión, porque suele desestimarse la pérdida de valor del dinero en el tiempo.

Con la implementación de los Estándares Internacionales y la evolución que ha tenido la profesión contable a especializarse aún más en temas competentes a las finanzas, se han empezado a reconocer conceptos que, aunque no eran desconocidos bajo la normatividad anterior (ver artículo 10 del Decreto 2649 de 1993), se han abordado con mayor rigurosidad. Entre estos conceptos se encuentra el “valor del dinero en el tiempo”.

Valor presente y valor presente neto

El valor presente nos muestra el valor del dinero que recibiremos en el futuro, pero expresado en un valor al día de hoy, apoyando el cálculo con una tasa de interés de oportunidad.

Por su parte, el valor presente neto nos muestra la diferencia entre el valor presente de la inversión y el valor presente de los flujos de efectivo que recibiremos en el futuro, medidos con una tasa de interés de oportunidad.

Te podrían interesar nuestros siguientes formatos:

Análisis de propuestas de inversión con el uso del valor presente y valor presente neto

De acuerdo con todo lo anterior, el análisis del valor del dinero en el tiempo nos ayuda a conocer el beneficio que tiene realizar una inversión de dinero con base en los rendimientos que se esperan a futuro. A su vez, nos permite estudiar la factibilidad de un proyecto al preguntarnos cuál será el valor de los ingresos medidos a valor presente.

No obstante, en este formato nos vamos a referir puntualmente al análisis de la inversión, tomando como referencia el valor presente y el valor presente neto.

Te invitamos a utilizar las fórmulas y a modificar los campos resaltados en amarillo en las hojas de cálculo denominadas “Caso 1 VP y VPN”, “Caso 2 VP y VPN” y “Caso 3 VP y VPN” para realizar tus propias simulaciones.

Por último, en el siguiente reel, podrás conocer cómo calcular el valor presente de los dividendos.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

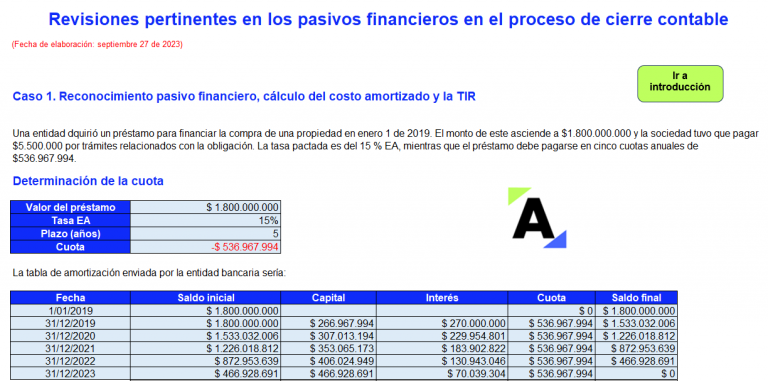

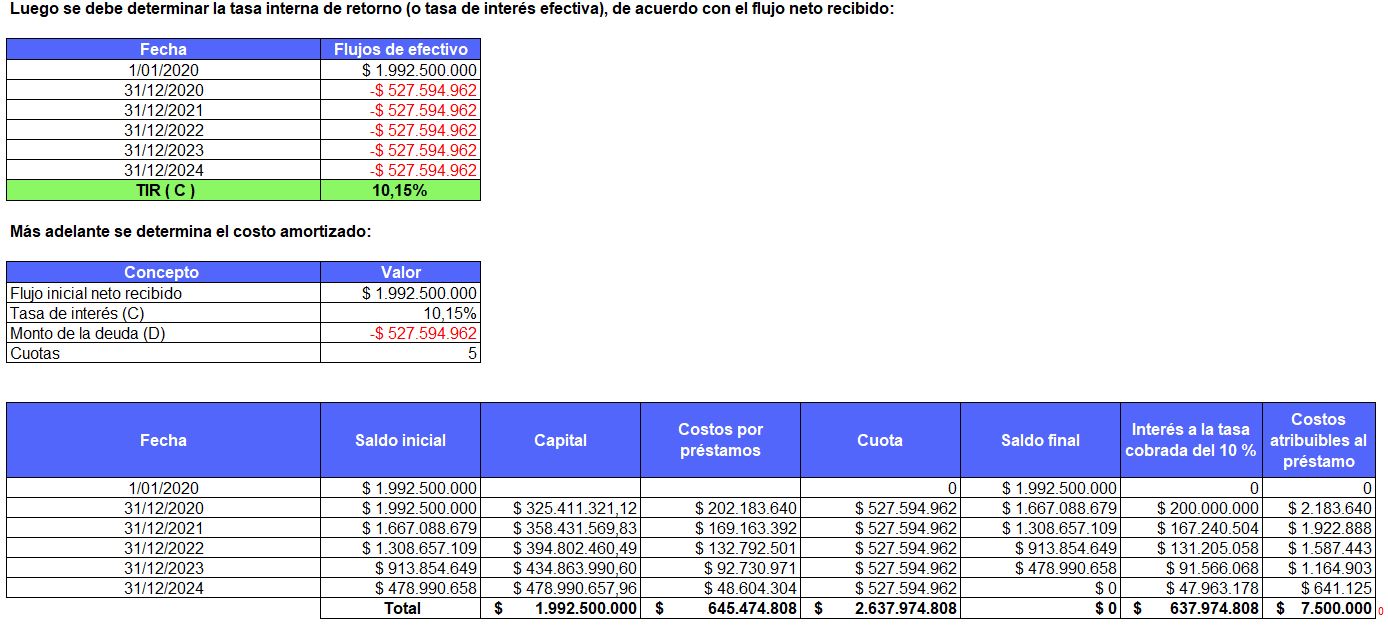

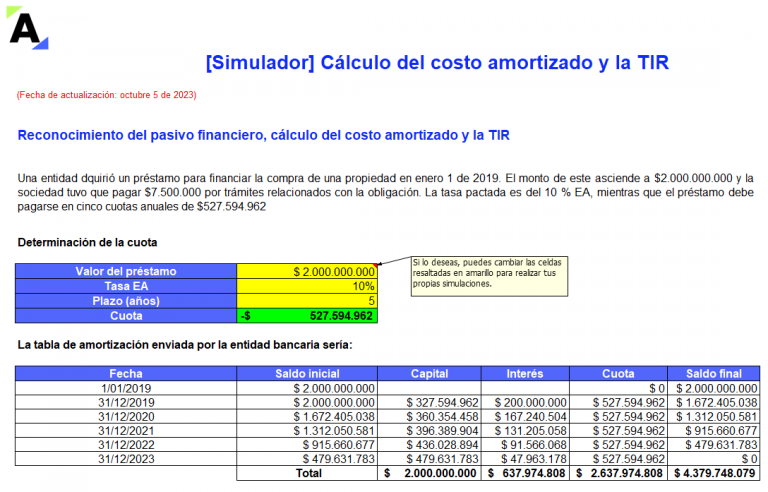

En este simulador detallamos el paso a paso que se debe seguir para hallar la tasa interna de retorno –TIR– de una obligación con terceros y determinar el costo amortizado.

Además, presentamos un ejemplo con la forma correcta del reconocimiento en la contabilización del pasivo financiero para una pyme.

Conforme a la sección 11 del Estándar para Pymes, el costo amortizado es uno de los modelos requeridos por las Normas Internacionales de Información Financiera para medir los instrumentos financieros.

Como su nombre lo indica, se usa para amortizar los costos en los que se incurre para la adquisición o desembolso del instrumento financiero, pero no se registran como un gasto directamente, sino que se contabilizan como un menor valor del pasivo y se van amortizando a lo largo del plazo del crédito, utilizando el método de interés efectivo.

Los activos y pasivos financieros que no tengan establecida una tasa de interés, que no estén relacionados con un acuerdo que constituye una transacción de financiación y que se clasifiquen como corrientes, no se medirán bajo costo amortizado.

Si el monto de la operación y los intereses que se generan de la obligación no son materiales, la entidad puede contabilizar la operación con la tasa de interés pactada en el contrato, registrando las cuotas, interés y abono a capital al valor nominal del instrumento. Para esto se recomienda crear una política contable que exponga los motivos a considerar cuando una partida del instrumento financiero cumple o no con el concepto de materialidad.

El método del costo amortizado se utiliza siempre que el instrumento financiero genere flujos de efectivo que sean capital e intereses.

Simulador para el cálculo del costo amortizado y la TIR

En esta herramienta de Excel que te presentamos hemos planteado un caso en el que se realiza un préstamo con un banco, pactando una tasa de interés de mercado. Además, existen costos de transacción y la entidad considera que la partida es material.

Encontrarás el paso a paso para hallar la tasa interna de retorno –TIR– y el ejemplo de la contabilización del pasivo financiero y su amortización bajo el Estándar para Pymes.

►NOTA: Ten en cuenta que en este archivo se estudiará únicamente el cálculo del costo amortizado y la TIR. Si deseas conocer otros indicadores importantes para el análisis gerencial, te invitamos a revisar nuestro Modelo para la elaboración de estados financieros y cálculo de los indicadores financieros. No obstante, cada compañía puede utilizar los índices que considere necesarios, e incluso crear nuevos, si así lo decide.

Sigue creciendo de la mano de Actualícese. En el siguiente video conocerás las tecnologías (tradicionales y artificiales) necesarias para la nueva era de los profesionales contables:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

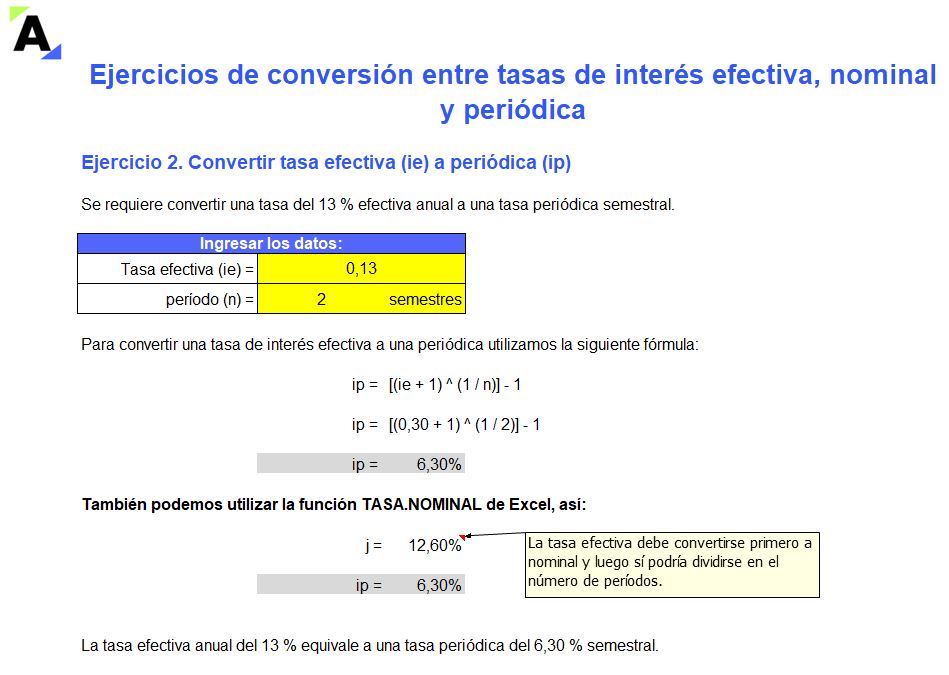

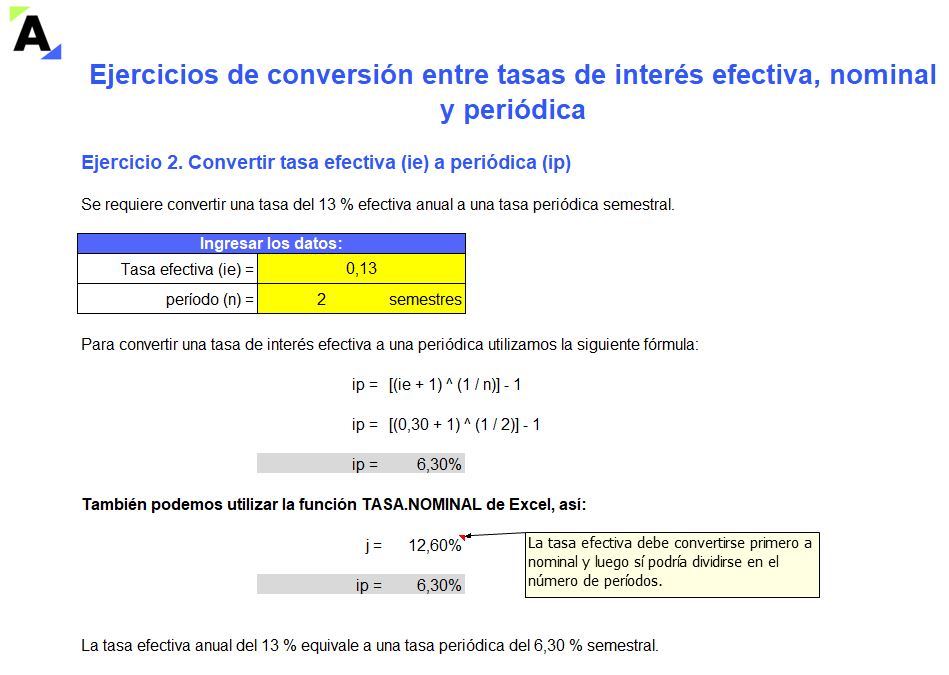

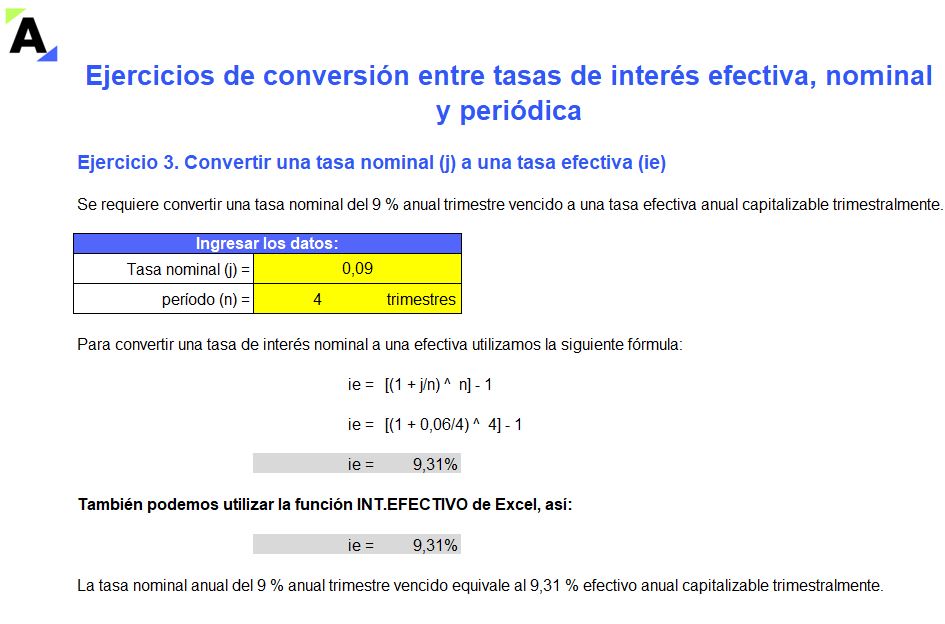

Ejercicios de conversión entre tasas de interés efectiva, nominal y periódica

Te presentamos 5 ejercicios de conversión de tasas de interés: efectivas a nominales o viceversa, efectivas a periódicas o viceversa, y efectivas a otras efectivas.

Conocer cómo convertir tasas es necesario para evaluar las inversiones y opciones de endeudamiento. Además, te ayudará a la toma de decisiones.

En nuestras actividades financieras siempre es importante determinar qué inversión produce una mayor rentabilidad o qué endeudamiento se puede obtener con un menor costo, por ello es fundamental aprender a convertir tasas de interés, pues muchas veces se tienen tasas efectivas y nominales que no es posible comparar si primero no se conocen sus tasas equivalentes, es decir, aquellas que generan el mismo monto que otra en un período determinado.

Tipos de tasas de interés

Tasas nominales (j): las tasas nominales se pactan en períodos de un (1) año e indican la periodicidad con que se pagan los intereses. Estas no se capitalizan.

Por ejemplo, 30 % anual semestre vencido, 6 % anual mes anticipado, 15 % anual.

Tasas periódicas (ip): las tasas periódicas son las que se utilizan para liquidar los rendimientos. Se pueden expresar en términos diarios, semanales, mensuales, bimestrales, trimestrales, cuatrimestrales, semestrales, anuales.

Tasas efectivas (ie): son las que permiten conocer el costo o rendimiento de un producto como resultado de la capitalización de los intereses. La diferencia entre la tasa efectiva y la nominal es que la efectiva se capitaliza.

Por ejemplo, 20 % efectivo anual.

Revisa el siguiente video para aprender más:

Ejercicios de conversión entre tasas de interés efectiva, nominal y periódica

En el siguiente formato encontrarás 5 ejercicios que te permitirán aprender a realizar la conversión de tasas de interés, así:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

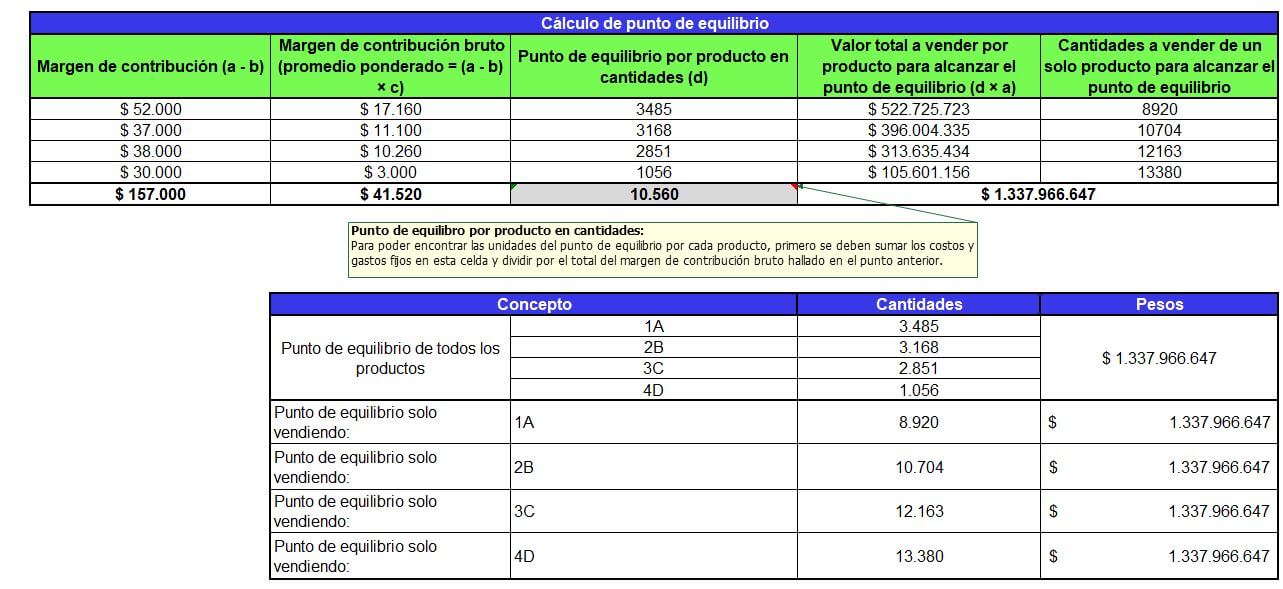

Simulador en Excel del punto de equilibrio como herramienta de análisis financiero

Con esta herramienta de Excel se pueden realizar diferentes simulaciones para hallar el punto de equilibrio cuando se tienen varios productos. Solo se requiere ingresar la información solicitada, analizar los resultados y revisar los comentarios alojados al final.

¡Descárgalo ahora!

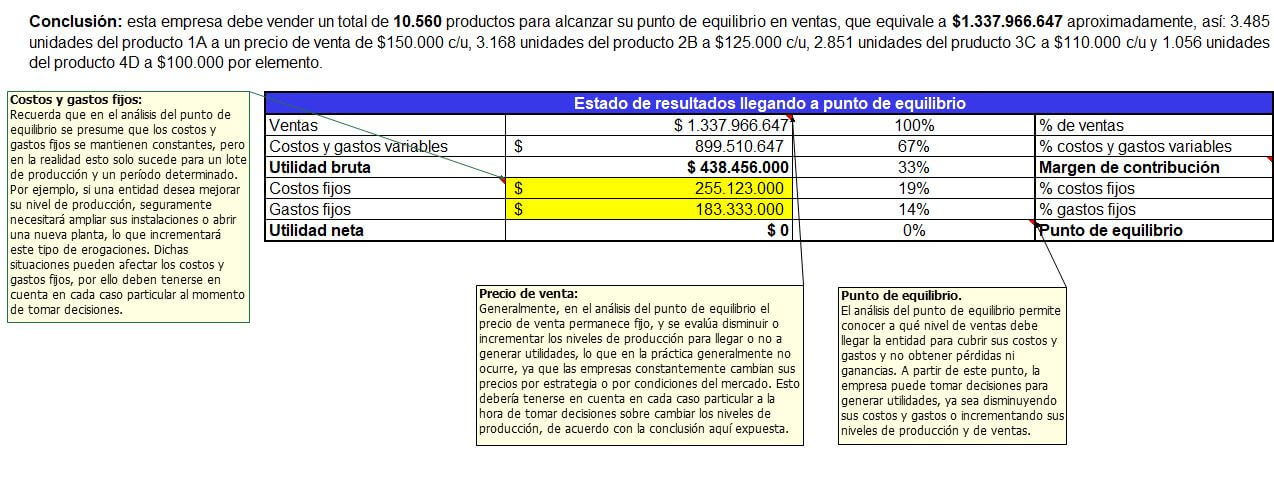

El análisis del punto de equilibrio permite conocer a qué nivel de ventas debe llegar la entidad para cubrir sus costos y gastos sin obtener pérdidas ni ganancias. A partir de este punto la empresa puede tomar decisiones para generar utilidades, ya sea disminuyendo sus costos y gastos o incrementando sus niveles de producción y de ventas.

Simulador en Excel del punto de equilibrio

Compartimos este archivo en Excel como herramienta de análisis financiero para quienes estén realizando una planeación con el fin de obtener información relevante de la relación entre la producción, los ingresos, costos y gastos de una entidad, y conocer cómo la interacción entre estas variables impacta o no la utilidad de la compañía.

Pronosticar una cantidad de productos a vender para alcanzar el punto de equilibrio, ya sea en conjunto de productos o evaluando la venta de uno solo de estos.

Pronosticar una utilidad según el nivel de producción de la compañía, costos, gastos y precio de venta de los productos.

Evaluar las consecuencias en las decisiones que tome la entidad en cuanto a sus niveles de producción, reducción o incremento de costos y gastos, o al establecer el precio del producto.

Aclaramos que utilizar el punto de equilibrio como única herramienta de análisis financiero puede no ser tan conveniente, ya que, si bien es un método que nos brinda información relevante sobre el comportamiento de la producción, ventas, costos y gastos de la entidad, también presenta ciertas limitantes; entre estas mencionamos las dos que consideramos más relevantes:

Generalmente, en el análisis del punto de equilibrio el precio de venta permanece fijo y se evalúa disminuir o incrementar los niveles de producción para llegar o no a generar utilidades, lo que en la práctica usualmente no ocurre, ya que las empresas de manera constante cambian sus precios, por estrategia o por condiciones de mercado. Esto debería tenerse en cuenta en cada caso particular a la hora de tomar decisiones sobre cambiar los niveles de producción de la entidad.

En el análisis del punto de equilibrio se presume que los costos y gastos fijos se mantienen constantes, pero en la realidad esto solo sucede para un lote de producción y un período determinado. Por ejemplo, si una entidad desea mejorar su nivel de producción, seguramente necesitará ampliar sus instalaciones o abrir una nueva planta, lo que incrementará este tipo de erogaciones. Dichas situaciones pueden afectar los costos y gastos fijos, por ello deben tenerse en cuenta en cada caso particular al momento de tomar de decisiones.

Por último, te invitamos a revisar el siguiente video:

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

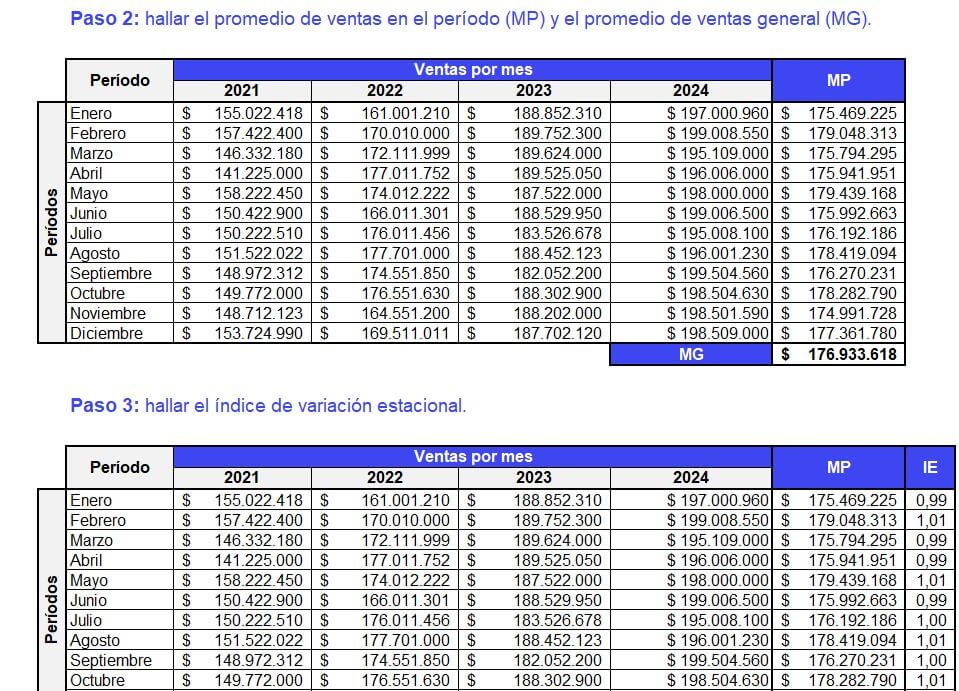

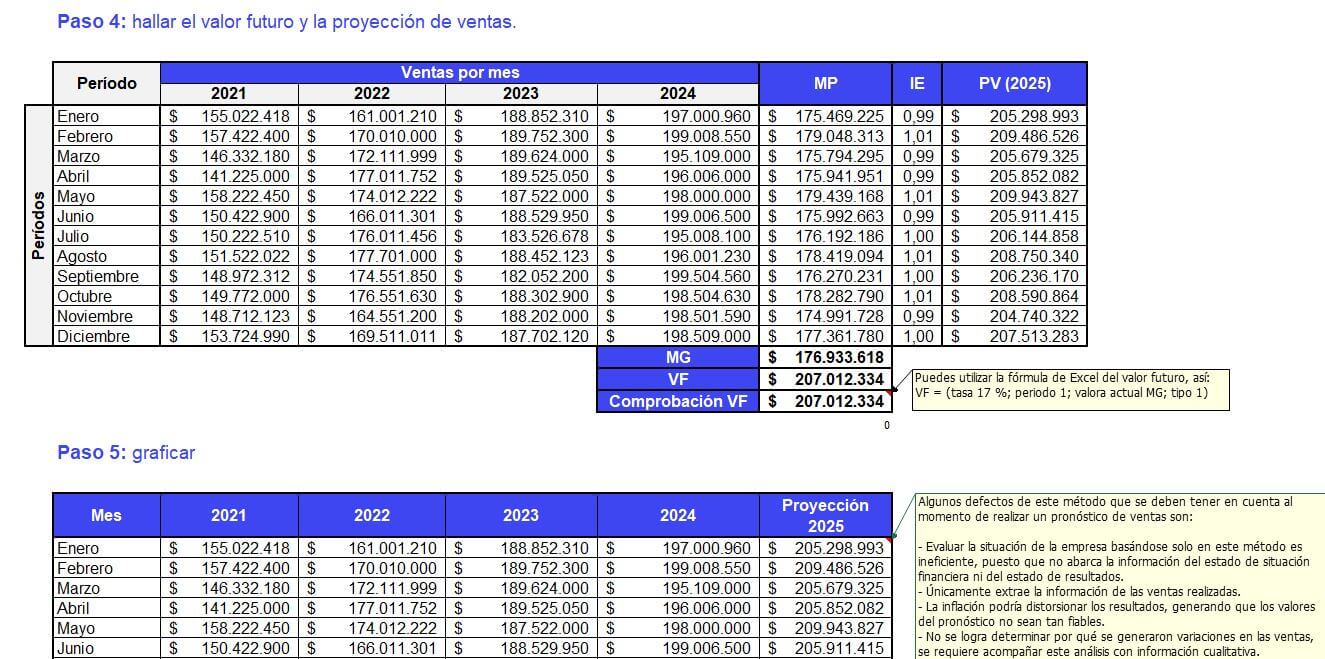

Análisis de la información de ventas y su pronóstico utilizando el método del índice de estacionalidad

Este modelo en Excel emplea el índice de estacionalidad o de variación estacional para realizar simulaciones y hallar un pronóstico de ventas de 12 meses, además de analizar las cifras de períodos anteriores.

Conocerás el paso a paso para desarrollar dicho estudio y podrás ajustar el formato según tus necesidades.

Método del índice de estacionalidad

El índice de estacionalidad o índice de variación estacional es una de las técnicas utilizadas para hallar el pronóstico de ventas. Funciona al recoger los datos históricos de las ventas realizadas, generar promedios y hallar un pronóstico para los períodos siguientes.

Con esta técnica también se pueden evidenciar las diferencias entre las ventas de cada período; de esta manera la entidad o persona natural puede determinar si requerirá aumentar sus niveles de producción para atender la posible demanda.

Sin embargo, siempre se recomendará mirar los estados financieros y analizar, además de las cifras, los datos cualitativos de la información. Estos se pueden observar en las notas a los estados financieros o en los informes de auditoría o de propósitos específicos.

Análisis de información con el método del índice de estacionalidad

Aquí exponemos un ejemplo simple de nuestra interpretación del método del índice de estacionalidad. Es importante tener en cuenta que en diversos textos se podrá encontrar que lo abordan de diferentes maneras, pero básicamente pretendemos mostrar cómo analizar las tendencias de las cifras y, con base en los promedios, ubicar un valor aproximado de lo que podrían ser las ventas en períodos futuros.

En el siguiente formato conocerás el paso a paso para realizar un pronóstico de ventas bajo la técnica del índice de estacionalidad, comparando los resultados de los años 2021 al 2024 y proyectando, con base en estos, las ventas para 2025. Además, podrás reemplazar los valores para realizar tus propias simulaciones y generar un gráfico con los resultados obtenidos.

Por último, te invitamos a seguir ampliando tus conocimientos, en el siguiente video disponible en nuestro canal de YouTube, el Dr. Roberto Valencia, explica cuál es el objetivo de la preparación del presupuesto y los aspectos que se deben tener en cuenta para su elaboración eficiente.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Casos de descuentos tributarios y donaciones: conciliación contable y tributaria

En este liquidador encontrarás tres casos de descuentos tributarios y donaciones especiales para personas jurídicas por el período gravable 2024.

Te presentamos el análisis de cada caso, los límites que se deben aplicar y todas las novedades de la Ley de reforma tributaria 2277 de 2022.

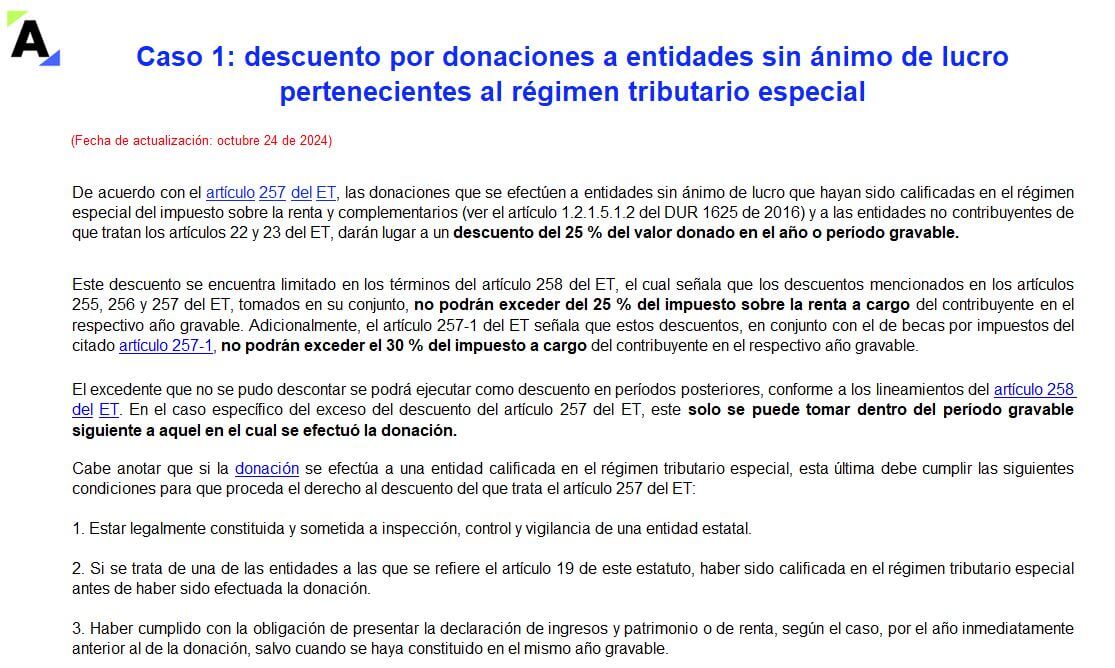

Caso 1: descuento por donaciones a entidades sin ánimo de lucro pertenecientes al régimen tributario especial.

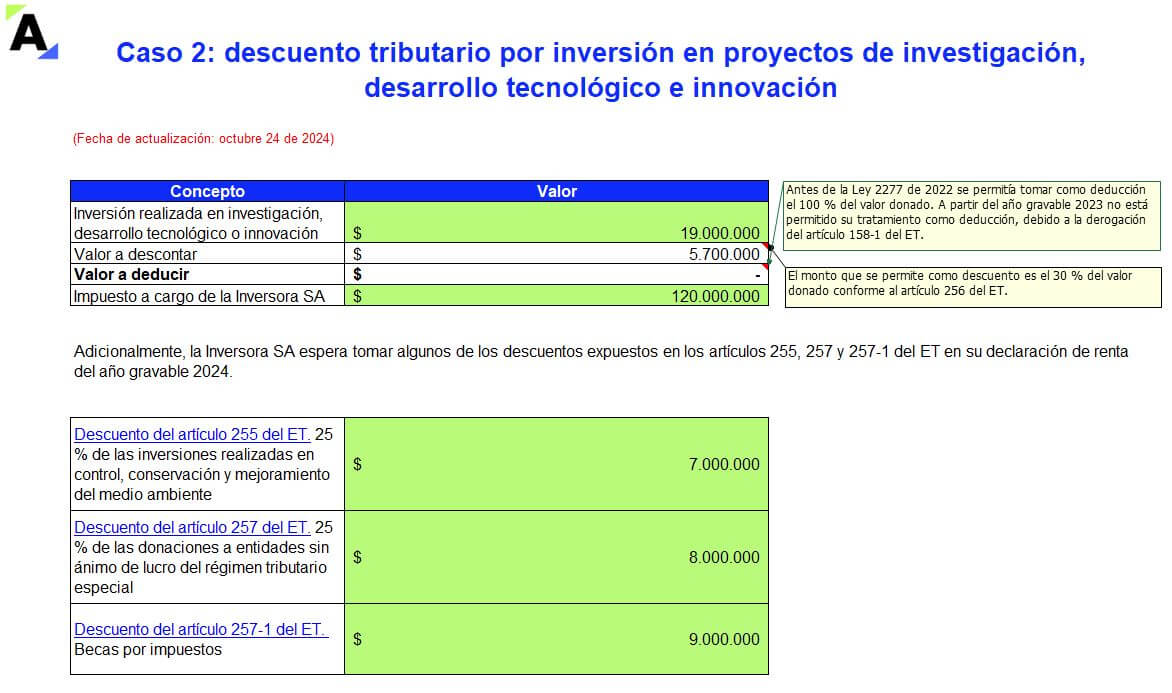

Caso 2: descuento tributario por inversión en proyectos de investigación, desarrollo tecnológico e innovación.

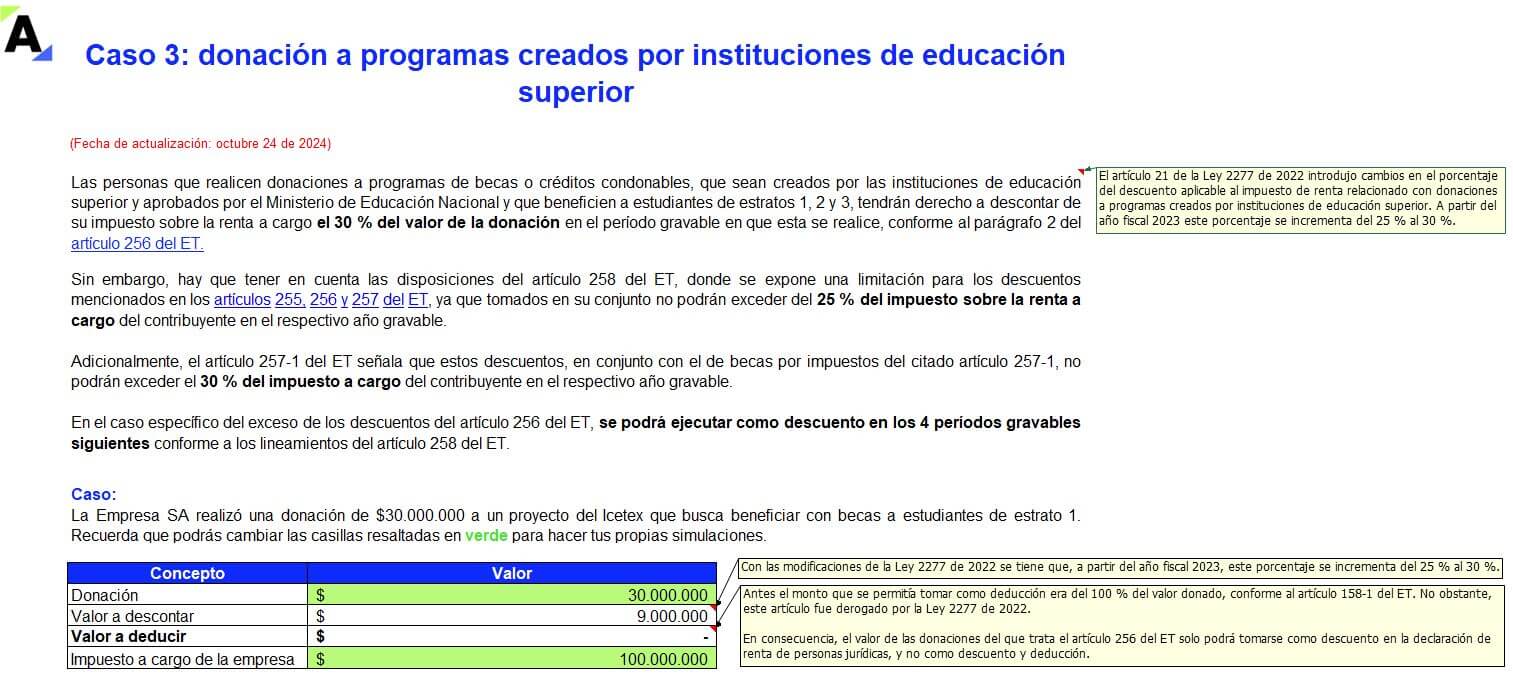

Caso 3: donación a programas creados por instituciones de educación superior.

Caso 1. Descuentos tributarios por donaciones a entidades sin ánimo de lucro

De acuerdo con el artículo 257 del Estatuto Tributario –ET–, las donaciones que se efectúen a entidades sin ánimo de lucro, que hayan sido calificadas en el régimen especial del impuesto sobre la renta y complementarios (ver el artículo 1.2.1.5.1.2 del DUR 1625 de 2016), y las entidades no contribuyentes de las que tratan los artículos 22 y 23 del ET, darán lugar a un descuento del 25 % del valor donado en el año o período gravable.

Caso 2. Descuentos tributarios por inversión en proyectos de investigación, desarrollo tecnológico e innovación

Las personas que realicen inversiones en proyectos calificados por el Consejo Nacional de Beneficios Tributarios en Ciencia y Tecnología en Innovación, como de investigación, desarrollo tecnológico o innovación, tendrán derecho a descontar de su impuesto sobre la renta a cargo el 30 % del valor invertido en dichos proyectos en el período gravable en que se realizó la inversión, conforme al artículo 256 del ET.

Caso 3. Donación a programas creados por instituciones de educación superior

Las personas que realicen donaciones a programas de becas o créditos condonables, que sean creados por las instituciones de educación superior y aprobados por el Ministerio de Educación Nacional, que beneficien a estudiantes de estratos 1, 2 y 3, tendrán derecho a descontar de su impuesto sobre la renta a cargo el 30 % del valor de la donación en el período gravable en que esta se realice, conforme al parágrafo 2 del artículo 256 del ET.

¿Qué encontrarás en este simulador de casos de descuentos tributarios y donaciones?

En esta herramienta diseñada en Excel podrás encontrar:

El análisis de los descuentos aplicables según las novedades de la Ley 2277 de 2022.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

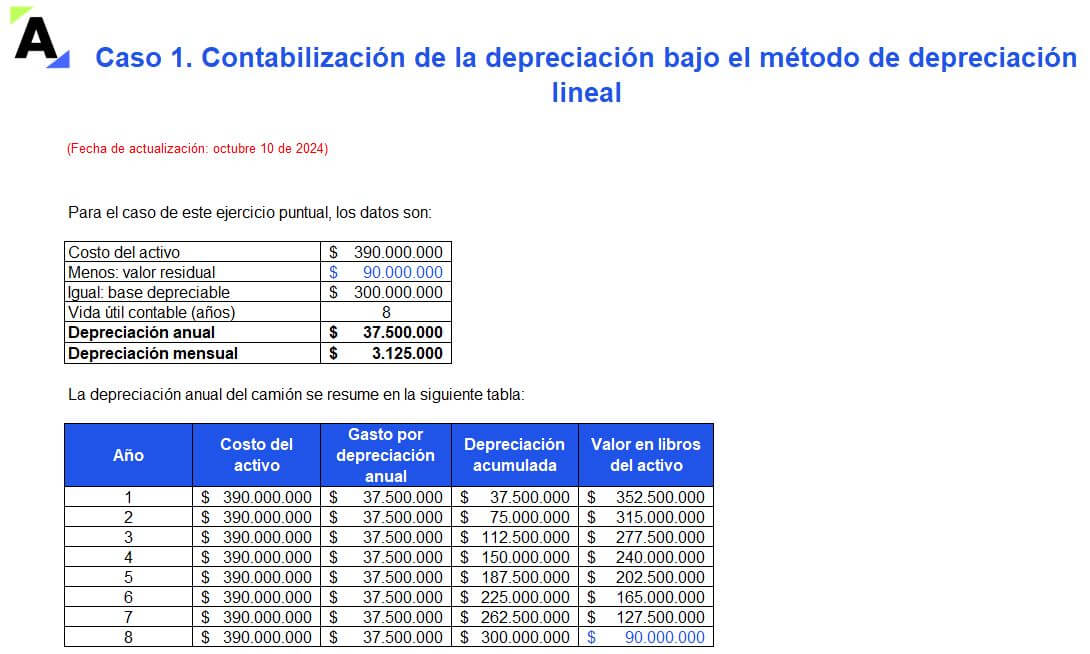

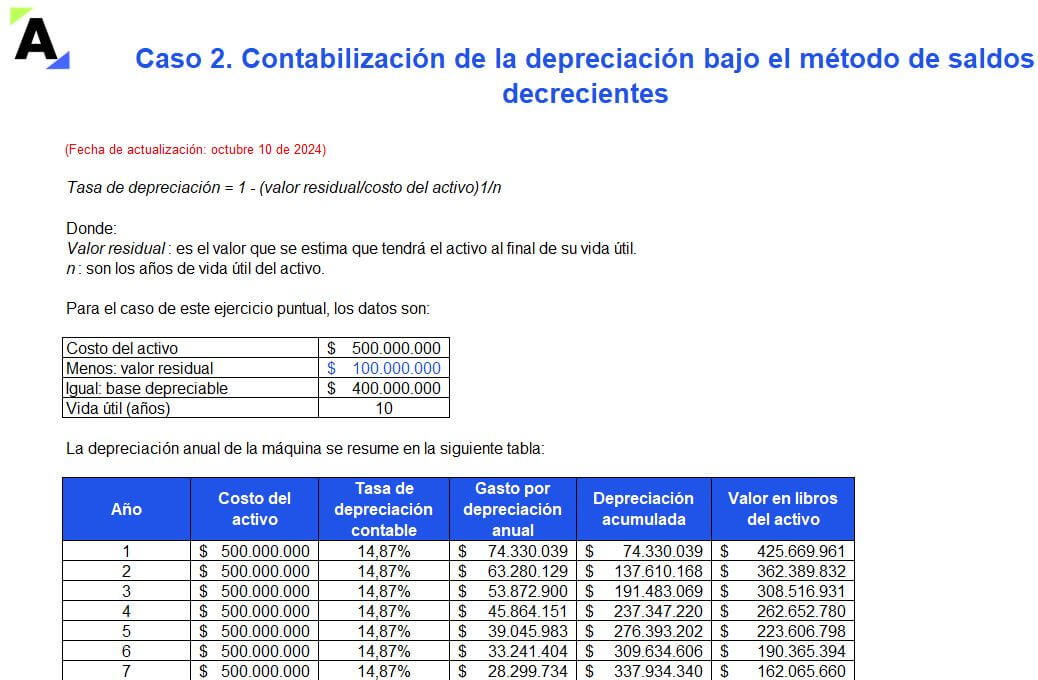

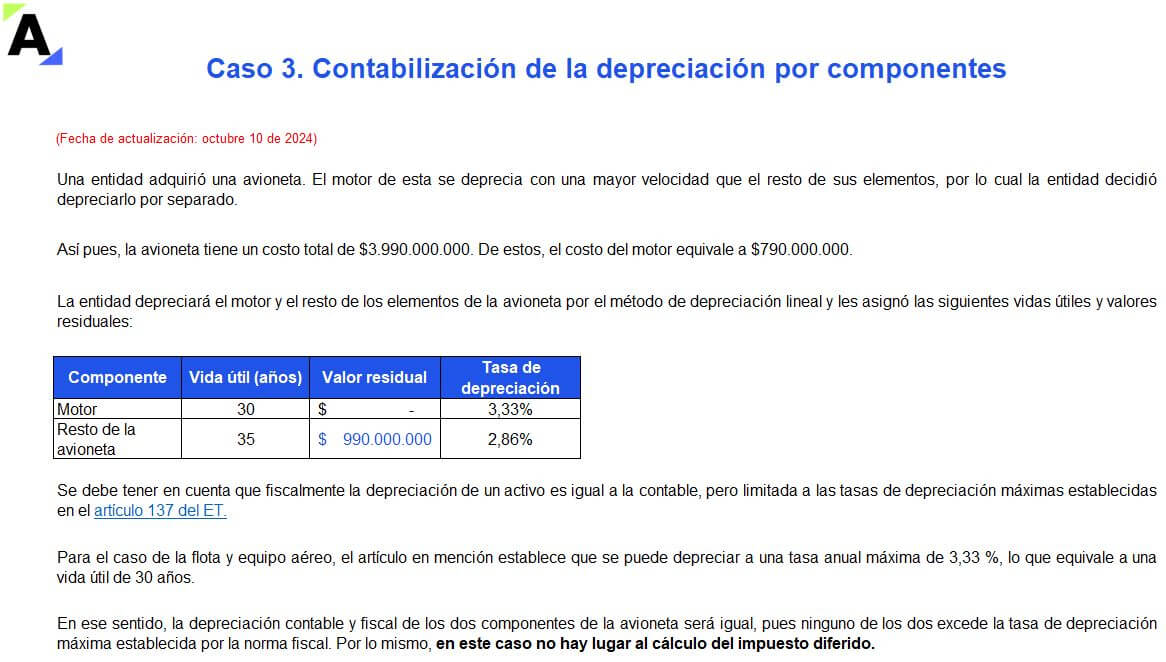

Contabilización de depreciación bajo Estándares Internacionales: casos prácticos en Excel

En este formato abordamos tres casos prácticos sobre la contabilización de la depreciación.

Para hallar el monto a depreciar de un activo, se debe estimar su vida útil y valor residual, además de elegir el método de depreciación más apropiado según el uso que se le piense dar.

La depreciación es un procedimiento contable mediante el cual se reconoce el desgaste del valor de un activo por su contribución a la generación de beneficios económicos.

Recordemos que la vida útil de un activo es el tiempo durante el cual una entidad espera utilizarlo o el número de unidades que se espera producir del mismo.

El valor residual, por su parte, es el valor que se espera obtener por el activo al final de su vida útil. Hay que tener en cuenta que si este valor no es significativo se puede establecer en $0.

En cuanto a los métodos de depreciación, los Estándares Internacionales no señalan un método especifico, sino que requieren que se elija el método que mejor refleje el patrón de consumo de los beneficios económicos que genera el activo. El párrafo 17.22 del Estándar para Pymes menciona a manera de ejemplo los métodos de depreciación lineal, el basado en el uso del activo y el de depreciación decreciente.

Te presentamos este video en el cual Diego Guevara responde al siguiente interrogante: si un vehículo que se utiliza para trabajar en una actividad productora se paga en cuotas, ¿se puede deducir como costo o gasto el valor de la depreciación?

Casos de contabilización de depreciación bajo Estándares Internacionales

La depreciación de un activo se contabiliza como:

Un débito al gasto o al costo del inventario, de acuerdo con la utilización que se le esté dando, es decir, si se utiliza en la parte administrativa o para la producción, etc.

Un crédito a la cuenta de depreciación acumulada en el activo.

Teniendo en cuenta lo anterior, en este formato compartimos tres ejercicios sobre la contabilización de la depreciación bajo Estándares Internacionales:

Guía en Excel con los principales índices de coherencia tributaria para las personas jurídicas

Hemos diseñado para ti esta herramienta que contiene los principales índices de coherencia tributaria para las personas jurídicas.

En este documento encontrarás una guía en Excel con más de 15 indicadores y su análisis enfocado a la existencia del riesgo de visita o no por parte de la Dian.

Los índices de coherencia tributaria forman parte del proceso de auditoría tributaria. Su finalidad es corroborar la consistencia de las cifras declaradas en cada uno de los tributos que la empresa debe presentar a la Dirección de Impuestos y Aduanas Nacionales –Dian–.

El Decreto 2270 de 2019 hace referencia a que estas auditorías deben realizarse por expertos en el área, y llevarse a cabo con la misma rigurosidad de los funcionarios de la administración de impuestos.

Por lo tanto, los análisis de índices de coherencia tributaria deben realizarse de manera conjunta, con el fin de evaluar el comportamiento tributario del contribuyente, previendo las probabilidades de visitas que pueda llevar a cabo la administración tributaria.

Cabe indicar que, mediante el Concepto 900349 de 2022, la Dian aclaró que los índices de coherencia tributaria no son un mecanismo o herramienta de fiscalización que actualmente sea utilizado de manera sistemática por la entidad, pues no están reconocidos en la ley; tampoco existe obligación legal o reglamentaria en tal sentido.

No obstante, la Dian goza de todas las facultades para fiscalizar e investigar a los contribuyentes, con el fin de asegurar el efectivo cumplimiento de las normas sustanciales en materia tributaria.

En este sentido, es relevante que las entidades tengan las nociones necesarias para aplicar internamente los índices de coherencia tributaria como forma de limitar el riesgo ante posibles procesos de fiscalización frente a la información tributaria presentada a la Dian, pues esta debe corresponder a la realidad económica del contribuyente.

Beneficios de nuestra guía en Excel con los principales índices de coherencia tributaria

Teniendo en cuenta todo lo anterior, a continuación, exponemos los principales índices de coherencia tributaria para las personas jurídicas, con base en datos aleatorios tomados como ejemplo para facilitar la comprensión sobre cómo funciona el cálculo de cada uno de estos indicadores:

Variación de las rentas.

Variación de las retenciones.

Relación de salarios, prestaciones sociales y parafiscales respecto de los ingresos netos.

Tasa de participación tributaria.

Elasticidad del impuesto de renta a cargo respecto de los costos y deducciones, entre otros.

Además, elaboramos un análisis de cada indicador como parte integral de este modelo, explicando si existe riesgo de visita o no por parte de la Dian.

Recuerda que la evaluación del riesgo dependerá de la situación específica de la entidad en torno a su información tributaria en cada uno de los períodos que se estén estudiando.

Finalmente, te invitamos a ver la siguiente conferencia en donde te damos las mejores recomendaciones para mantener una buena salud financiera empresarial.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

«Se exceptúan del derecho de retracto, los siguientes casos: 4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.