Dictamen de estados financieros consolidados: opinión con salvedades cuando no se obtiene evidencia

Este modelo de dictamen de estados financieros consolidados, que incluye una opinión con salvedades del revisor fiscal, se presenta conforme a los lineamientos de la NIA 705 (revisada) – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

¿Cuándo se emite una opinión con salvedades en un dictamen de estados financieros consolidados?

El revisor fiscal debe emitir una opinión con salvedades cuando:

Obtiene evidencia suficiente y adecuada de que existen incorrecciones materiales, pero no generalizadas, en los estados financieros (ver párrafo 7 de la NIA 705).

No puede obtener evidencia suficiente y adecuada, pero considera que los posibles efectos de las incorrecciones no detectadas, si estas existieran, serían materiales, aunque no generalizados (ver párrafo 7 de la NIA 705).

Cuando no se revela de forma adecuada en los estados financieros que existe una incertidumbre material sobre la continuidad de la entidad como empresa en marcha (ver párrafo 23 de la NIA 570).

El revisor fiscal debe estar atento a revisar que la entidad haya preparado su información cumpliendo con sus políticas contables y con los requerimientos de su marco técnico normativo y, en los casos en los que se requiera, establecer las adecuadas salvedades en su dictamen.

En ese sentido, si el revisor fiscal considera que existen incorrecciones materiales (aunque no generalizadas) en los estados financieros o que la entidad no ha realizado una adecuada revelación de las incertidumbres que puedan existir sobre su capacidad de continuar como empresa en marcha, puede emitir su opinión con salvedades.

Nota: si el revisor fiscal considera que existen incorrecciones materiales y generalizadas en los estados financieros o que la entidad ha utilizado incorrectamente la hipótesis de negocio en marcha deberá emitir un dictamen con opinión adversa (o desfavorable).

Por último, te compartimos el siguiente video, en el que el contador público Roberto Valencia, conferencista de Actualícese, explica qué aspectos se deben tener en cuenta al momento de realizar el dictamen del revisor fiscal:

Dictamen del revisor fiscal con comunicación de cuestiones clave (NIA 700 revisada y NIA 701)

Descarga aquí un modelo del dictamen del revisor fiscal que incluye el párrafo de cuestiones clave del que trata la NIA 701.

Recordemos que desde noviembre 8 de 2023 es obligatorio incluir las cuestiones clave en los dictámenes de los revisores fiscales de todas las entidades en Colombia.

Nota: por medio del Decreto 1899 de noviembre 8 de 2023 se hizo la más reciente modificación al numeral 4 del artículo 1.2.1.2 del Decreto 2420 de 2015 y se dictaron otras disposiciones. Por lo tanto, a partir de este momento es obligatorio aplicar la NIA 701 – Comunicación de las cuestiones clave de la auditoría en el informe de auditoría emitido por un auditor independiente en Colombia

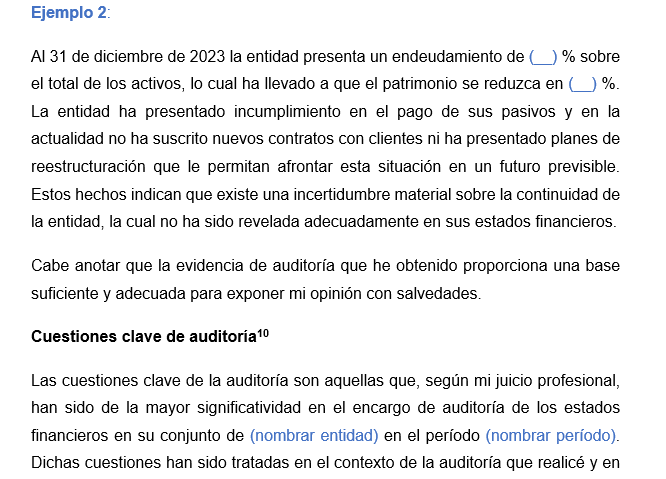

Cuestiones clave en el dictamen del revisor fiscal

Las cuestiones clave de auditoría son aquellas situaciones que, de acuerdo con el juicio profesional del auditor, han sido las que mayor significatividad tienen en la auditoría de los estados financieros.

Los revisores fiscales de las entidades emisoras de valores debieron empezar a incluir cuestiones clave en sus dictámenes desde el 1 de enero de 2019.

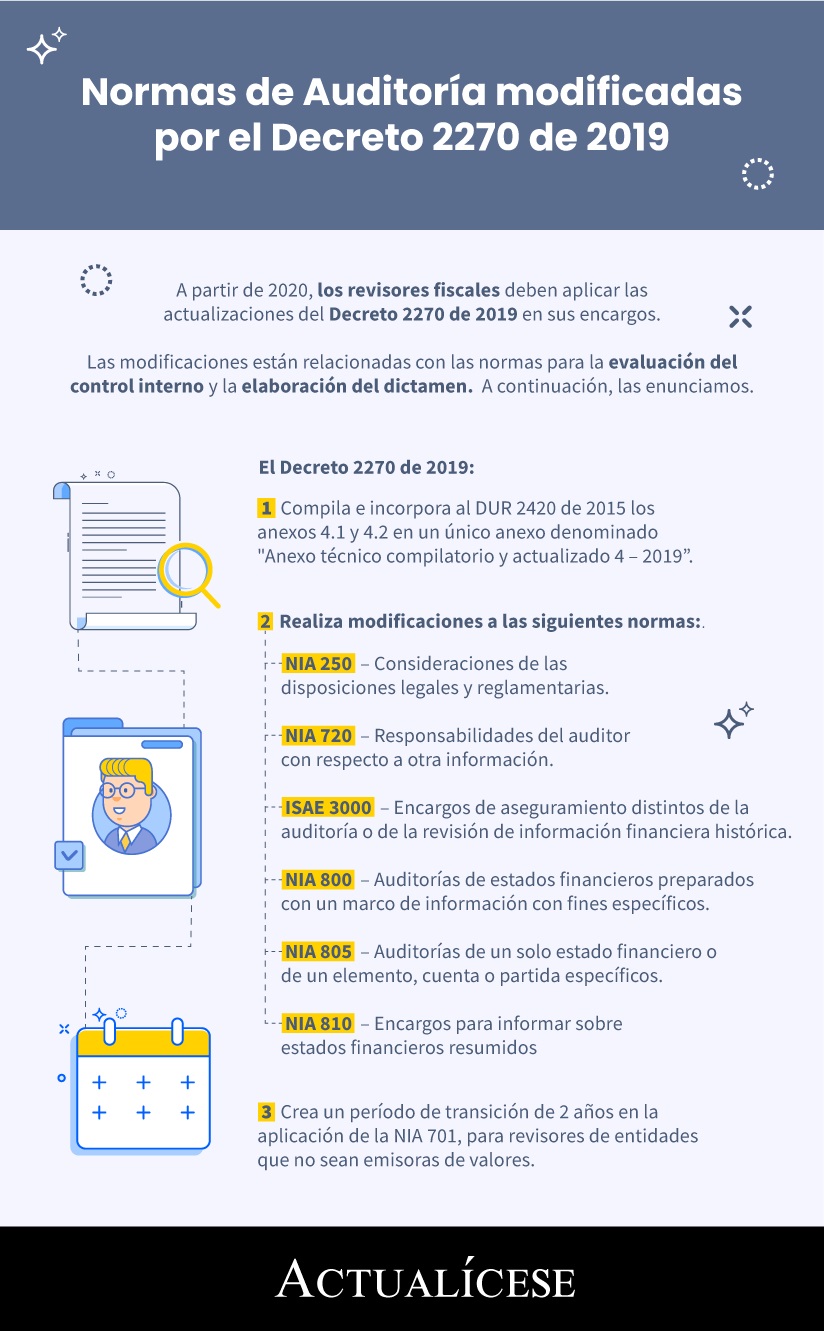

El Decreto 2270 de 2019 había establecido un período de transición de dos (2) años para la aplicación de la NIA 701, contados a partir del 1 de enero de 2020, para los revisores fiscales que emitan dictámenes sobre estados financieros de:

Entidades que aplican el marco normativo del grupo 1.

Entidades estatales que apliquen el marco normativo de empresas que cotizan en el mercado de valores, o sean entidades que captan o administran ahorro del público, salvo si son entidades emisoras de valores.

Te invitamos a revisar el siguiente video en donde te explicamos porqué es importante y qué beneficios trae para las organizaciones los dictámenes e informes del revisor fiscal:

Además, en la siguiente infografía explicamos las normas de auditoría modificadas por el Decreto 2270 de 2019.

¿Qué esperas para conocer y descargar este Dictamen del revisor fiscal con cuestiones clave de obligatorio cumplimiento en Colombia?

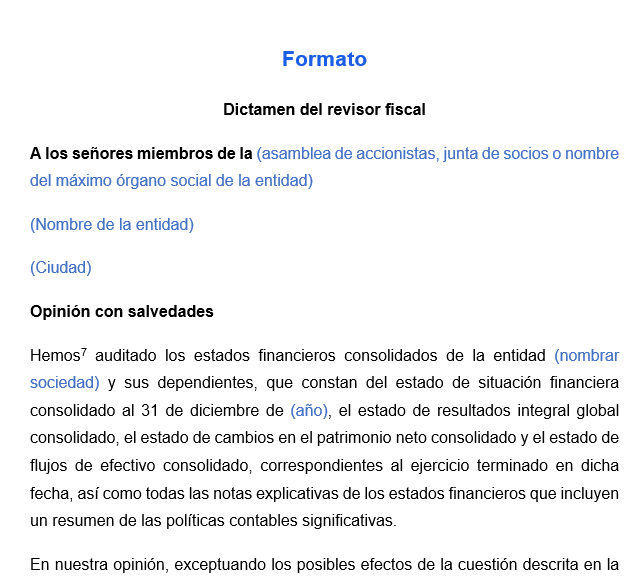

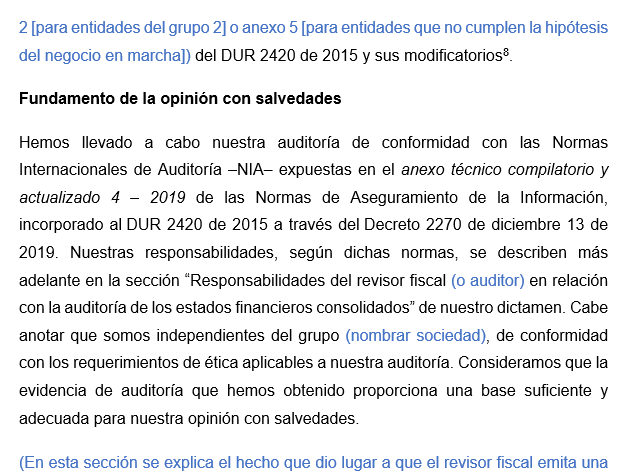

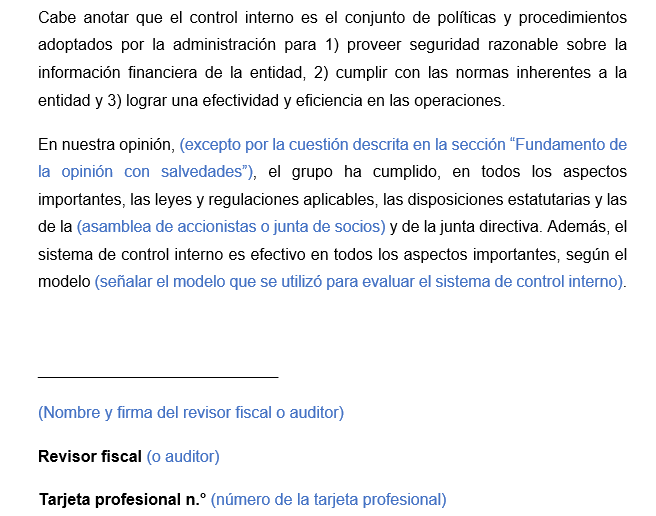

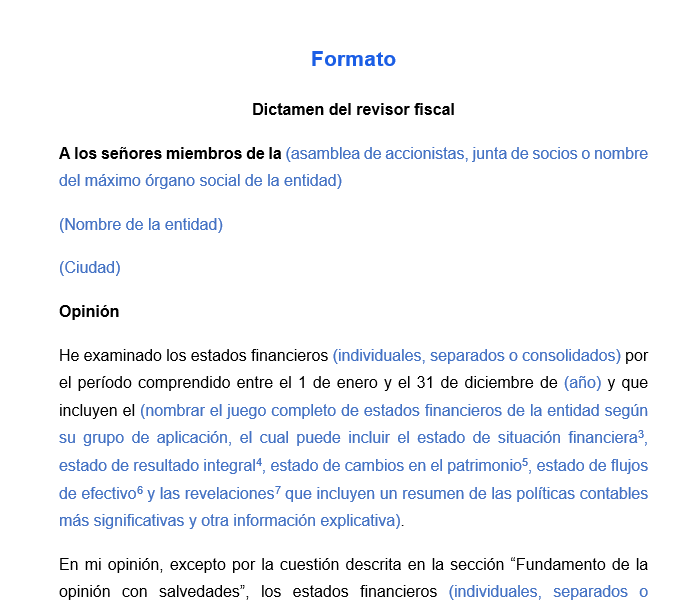

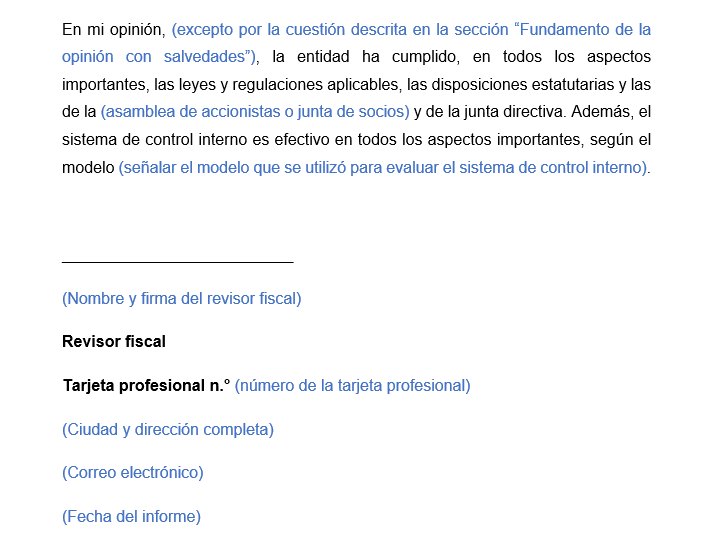

Dictamen del revisor fiscal que incluye opinión con salvedades

Descarga aquí un modelo del dictamen del revisor fiscal que incluye opinión con salvedades.

Este dictamen ha sido elaborado conforme a los lineamientos de las Normas Internacionales de Auditoría –NIA– para aquellas situaciones en las que el revisor fiscal debe emitir una opinión con salvedades.

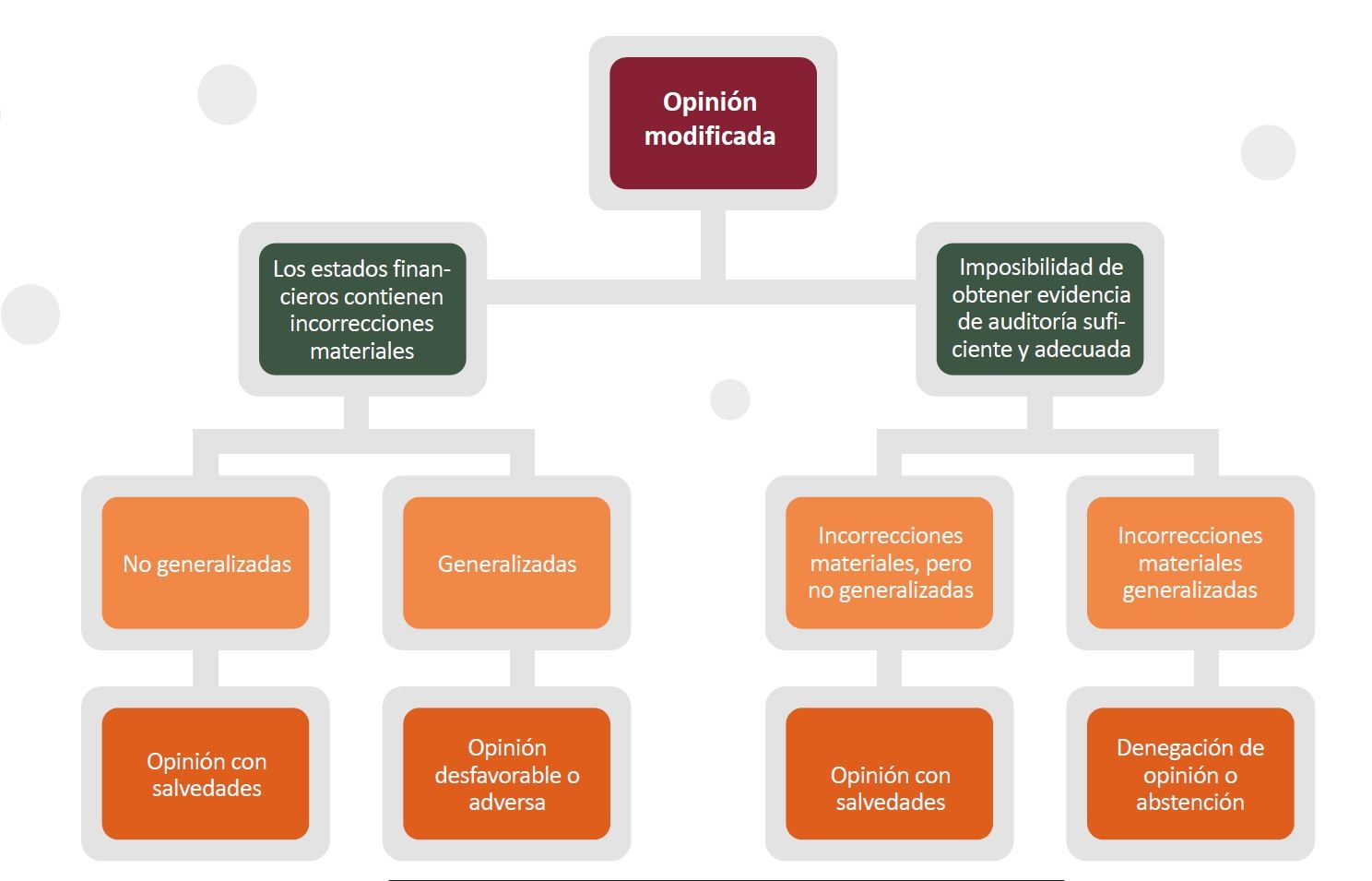

Recordemos que existen tres tipos de opinión modificada, a saber:

Con salvedades.

Adversa (o desfavorable).

Abstención de opinión.

En el siguiente gráfico se pueden identificar estos tipos de opinión modificada y las situaciones en las que se emite cada una:

Dictamen del revisor fiscal que incluye opinión con salvedades

En lo que respecta a la opinión con salvedades, esta debe emitirse en las siguientes situaciones:

Cuando el revisor fiscal obtiene evidencia suficiente y adecuada de que existen incorrecciones materiales, pero no generalizadas, en los estados financieros (ver párrafo 7 de la NIA 705).

Cuando el revisor fiscal no puede obtener evidencia suficiente y adecuada, pero considera que los posibles efectos de las incorrecciones no detectadas, si estas existieran, serían materiales, aunque no generalizadas (ver párrafo 7 de la NIA 705).

Cuando no se revela de forma adecuada en los estados financieros que existe una incertidumbre material sobre la continuidad de la entidad como empresa en marcha (ver párrafo 23 de la NIA 570).

Nota: si el revisor fiscal considera que existen incorrecciones materiales y generalizadas en los estados financieros o que la entidad ha utilizado incorrectamente la hipótesis de negocio en marcha deberá emitir un dictamen con opinión adversa (o desfavorable).

Teniendo en cuenta lo anterior, compartimos este dictamen del revisor fiscal alineado con los requerimientos de las NIA 700 (revisada), 701 y 720 (revisada), las cuales fueron actualizadas y compiladas en el anexo 4-2019 del DUR 2420 de 2015, modificado a través del Decreto 2270 de 2019.

Por último, te compartimos el siguiente video en el que el contador público Roberto Valencia, conferencista de Actualícese, explica qué aspectos se deben tener en cuenta al momento de realizar el dictamen del revisor fiscal:

Dictamen del revisor fiscal para empresas en liquidación: opinión favorable

En este modelo de dictamen del revisor fiscal para empresas en liquidación se incluyen los criterios que debe tener en cuenta el profesional contable que emita una opinión sobre los estados financieros de este tipo de entidades. Lo anterior, teniendo en cuenta los requerimientos de las NIA.

Este contenido solo está disponible para Suscriptores.

Dictamen del revisor fiscal en entidades del grupo 3 (opinión favorable)

El dictamen del revisor fiscal en estas entidades del grupo 3 debe realizarse con base en las Normas de Auditoría Generalmente Aceptadas –Naga– contenidas en el artículo 7 de la Ley 43 de 1990.

Encuentra aquí un modelo de dictamen editable en Word, el cual ha sido adaptado para entidades del grupo 3.

Este contenido solo está disponible para Suscriptores.

Dictamen del revisor fiscal con comunicación de cuestiones clave y párrafo de énfasis

Con este formato podrás realizar el dictamen del revisor fiscal, incluyendo las cuestiones clave y el párrafo de énfasis del que tratan las NIA 701 y 706.

Estos párrafos resultan de gran utilidad para resaltar asuntos que sean relevantes para entender los estados financieros y la auditoría.

Este contenido solo está disponible para Suscriptores.

Dictamen de estados financieros consolidados: opinión desfavorable por incorrección material

Este modelo de dictamen del revisor fiscal incluye una opinión desfavorable (adversa) debido a una incorrección material y generalizada en los estados financieros consolidados.

Se presenta conforme a los lineamientos de las NIA 600, 705 (revisada) y 700 (revisada) del anexo 4 – 2019 del DUR 2420 de 2015.

Este contenido solo está disponible para Suscriptores.

Dictamen del revisor fiscal con párrafos de cuestiones clave y de otras cuestiones

En este modelo de dictamen del revisor fiscal se incluyen ejemplos de párrafos de cuestiones clave y de otras cuestiones.

Ten en cuenta que este dictamen ha sido elaborado conforme a los lineamientos de las NIA 700, 701 y 706 (revisadas), las cuales fueron modificadas por el Decreto 2270 de 2019.

Este contenido solo está disponible para Suscriptores.

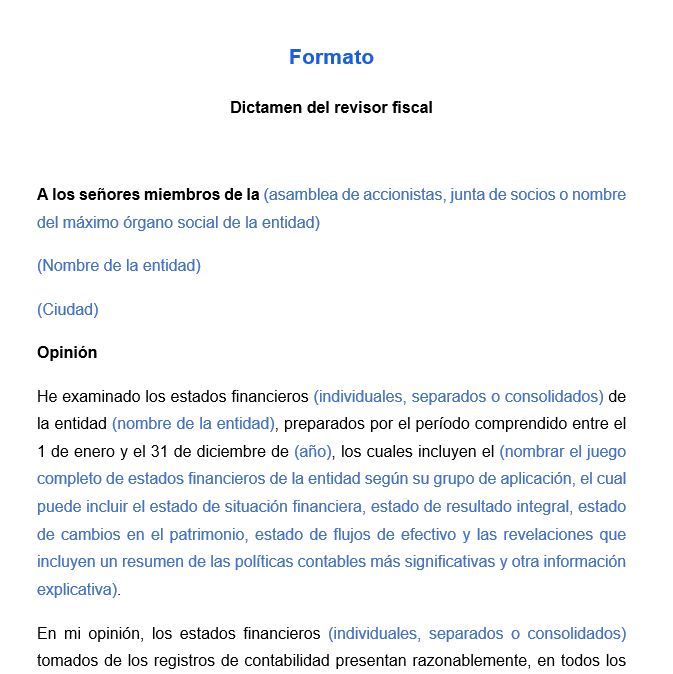

Dictamen de estados financieros consolidados: opinión sin salvedades

Presentamos un modelo de dictamen de estados financieros consolidados de una entidad que prepara su información de conformidad con los Estándares Internacionales.

Cabe anotar que este dictamen se elabora bajo el supuesto de que el revisor fiscal o auditor emite una opinión sin salvedades.

Este contenido solo está disponible para Suscriptores.

Dictamen del revisor fiscal con opinión adversa o desfavorable

En el anexo técnico compilatorio y actualizado 4 – 2019, incorporado al DUR 2420 de 2015 por el Decreto 2270 de 2019, están los lineamientos para preparar el dictamen del revisor fiscal con opinión adversa o desfavorable basado en la NIA 705 (revisada).

Te presentamos este modelo editable en Word.

Este contenido solo está disponible para Suscriptores.

Dictamen del revisor fiscal con denegación (abstención) de opinión por no obtener evidencia

Este modelo de dictamen del revisor fiscal fue elaborado con base en las NIA 700 y 705 (revisadas) incluidas en el Decreto 2270 de 2019.

Con este informe podrás realizar la denegación de opinión justificando no obtener evidencia de auditoría suficiente y adecuada sobre los estados financieros.

Este contenido solo está disponible para Suscriptores.