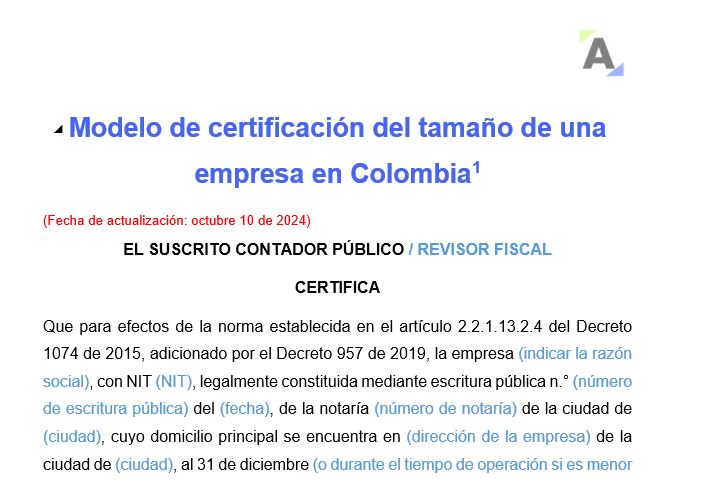

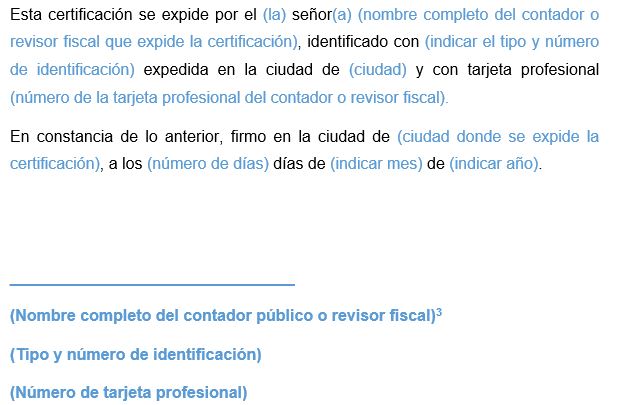

Modelo de certificación del tamaño de una empresa en Colombia

Con este modelo, como contador o revisor fiscal podrás realizar la certificación del tamaño de una empresa de acuerdo con la clasificación del Decreto 957 de 2019.

Según los ingresos brutos de la entidad a diciembre 31 y su sector económico, se clasificará como micro, pequeña, mediana o gran empresa.

El artículo 2.2.1.13.1.1 del Decreto 1074 de 2015, adicionado por el Decreto 957 del 5 de junio de 2019, tiene por objeto reglamentar la clasificación del tamaño empresarial de las micro, pequeñas, medianas y grandes empresas. Para esto se tiene en cuenta el criterio de ventas brutas, asimilado al de ingresos por actividades ordinarias anuales, acorde con lo previsto en el artículo 2 de la Ley 590 de 2000, modificado por el artículo 43 de la Ley 1450 de 2011.

Profundiza en este tema con nuestro editorial Clasificación de empresas colombianas: ¿cuáles son los cambios? En él explicamos cómo se clasifican ahora las empresas en Colombia bajo el único criterio de ingresos por actividades ordinarias. La clasificación anterior se basaba en variables como el número de empleados y el volumen de activos.

Certificación del tamaño de una empresa en Colombia

Las empresas deberán acreditar su tamaño empresarial mediante certificación en la que conste el valor de los ingresos por actividades ordinarias al 31 de diciembre del año inmediatamente anterior o los obtenidos durante el tiempo de su operación (ver artículo 2.2.1.13.2.4 del Decreto 1074 de 2015, adicionado por el Decreto 957 de 2019), así:

Las personas naturales mediante certificación expedida por estas.

Las personas jurídicas mediante certificación expedida por el representante legal o el contador o revisor fiscal, si están obligadas a tenerlo.

Por lo tanto, la certificación del tamaño de una empresa se realiza teniendo en cuenta, principalmente, sus ingresos por actividades ordinarias, que son los originados en el curso de las actividades normales de la entidad, tales como las actividades de operación y de otras no consideradas actividades de inversión o financiación.

El modelo de certificación del tamaño de una empresa que aquí te presentamos contiene todos los requisitos para emitir la constancia como contador o revisor fiscal de una micro, pequeña, mediana o gran empresa, a la cual le será certificado su tamaño con base en los ingresos brutos auditados y verificados al 31 de diciembre del año gravable anterior y al sector económico al que pertenece.

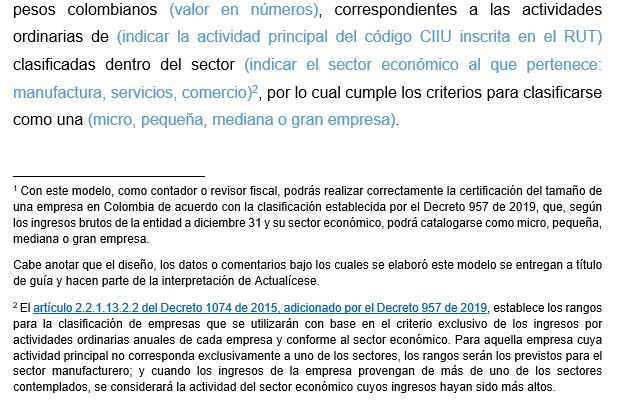

Para realizar correctamente la clasificación y certificación del tamaño de una empresa en Colombia, se manejará la siguiente tabla de rangos:

1. Para el sector manufacturero:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 23.563 UVT

Pequeña empresa

> 23.563 UVT < = 204.995 UVT

Mediana empresa

> 204.995 UVT < = 1.736.565 UVT

Gran empresa

> 1.736.565 UVT

2. Para el sector servicios:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 32.988 UVT

Pequeña empresa

> 32.988 UVT < = 131.951 UVT

Mediana empresa

> 131.951 UVT < = 483.034 UVT

Gran empresa

> 483.034 UVT

3. Para el sector de comercio:

Empresa

Ingresos por actividades ordinarias anuales

Microempresa

< = 44.769 UVT

Pequeña empresa

> 44.769 UVT < = 431.196 UVT

Mediana empresa

> 431.196 UVT < = 2.160.692 UVT

Gran empresa

> 2.160.692 UVT

Nota: para aquella empresa cuya actividad principal no corresponda exclusivamente a uno de los anteriores sectores, los rangos serán los previstos para el sector manufacturero.

Cuando los ingresos de la empresa provengan de más de uno de los sectores contemplados (manufacturero, servicios y de comercio), se considerará la actividad del sector económico cuyos ingresos hayan sido más altos

Es importante recordar que los ingresos base de la certificación del tamaño de una empresa deberán corresponder a los del año inmediatamente anterior, con corte al 31 de diciembre. Para las empresas que cuenten con menos de un (1) año de existencia, sus ingresos por actividades ordinarias serán los obtenidos durante el tiempo de su operación, con corte al mes inmediatamente anterior.

Por último, en el siguiente video, el conferencista Juan Fernando Mejía amplía este importante tema respondiendo al siguiente interrogante: en Colombia, ¿qué variables son consideradas a la hora de clasificar una empresa como pequeña o como una pyme, y cómo afecta esta distinción la presentación de estados financieros bajo NIIF?

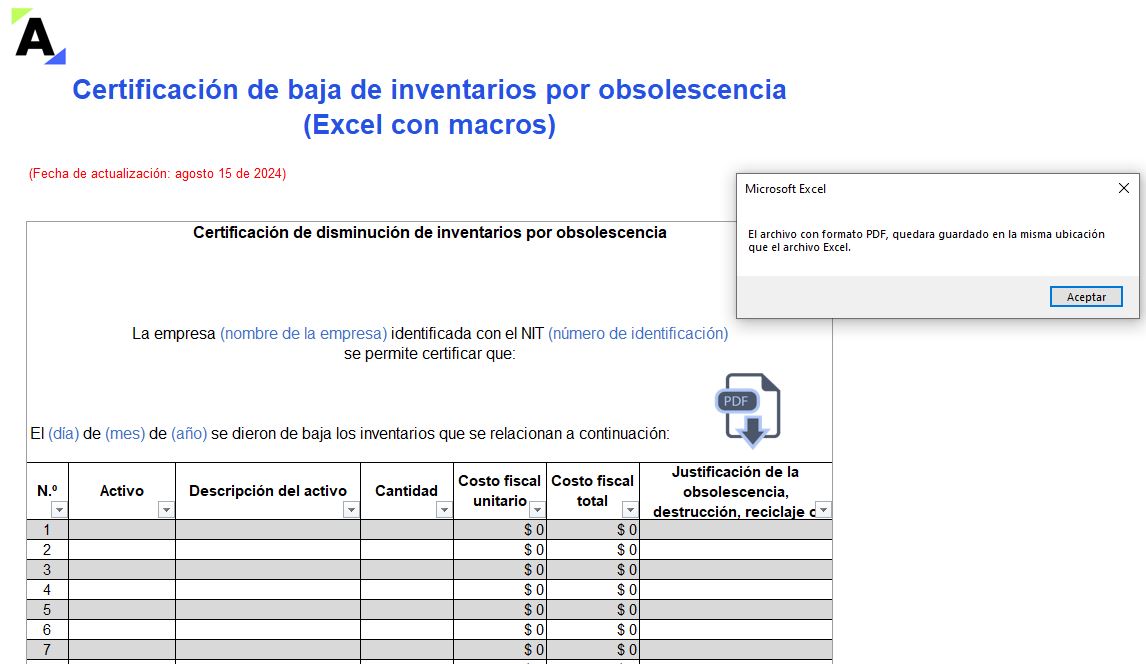

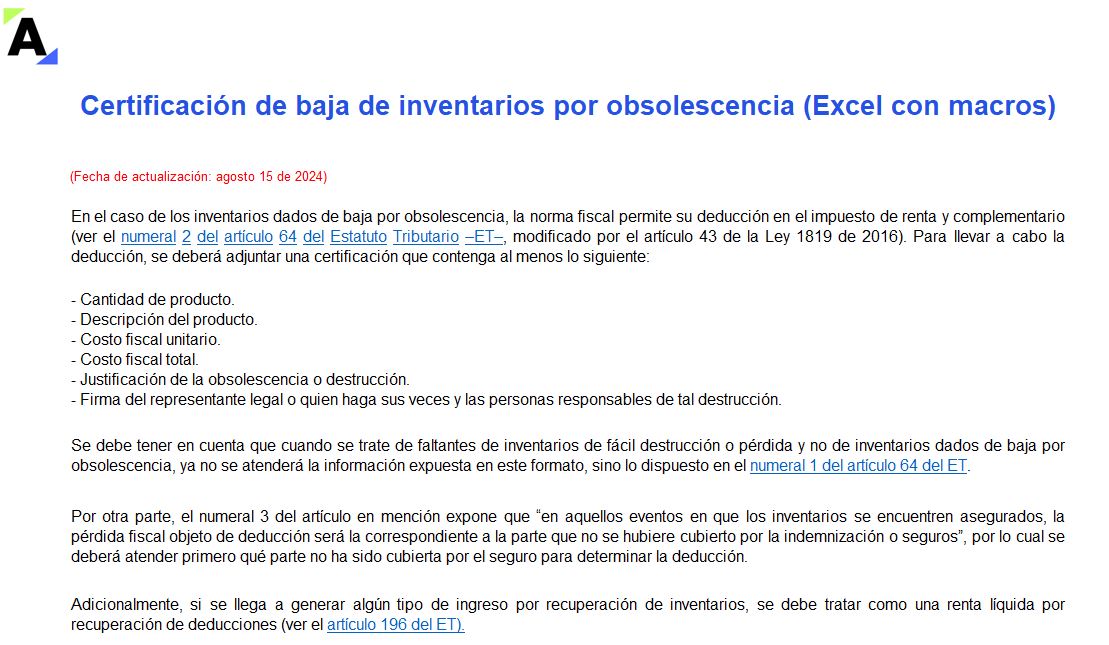

Certificación de baja de inventarios por obsolescencia (Excel con macros)

Entre los conceptos por los que puede efectuarse la baja de inventarios se encuentra la obsolescencia.

Según el numeral 2 del artículo 64 del ET, modificado por el artículo 43 de la Ley 1819 de 2016, dicho inventario será deducible en renta siempre que se cuente con una certificación como la que aquí te presentamos.

Para llevar a cabo la deducción se deberá adjuntar una certificación que contenga al menos lo siguiente:

Cantidad de producto.

Descripción del producto.

Costo fiscal unitario.

Costo fiscal total.

Justificación de la obsolescencia o destrucción.

Firma del representante legal, o quien haga sus veces, y de las personas responsables de tal destrucción.

Por este motivo, en este formato compartimos un certificado de baja de inventarios por obsolescencia, el cual sirve de soporte ante la Dian para tomar la deducción correspondiente en la declaración de renta.

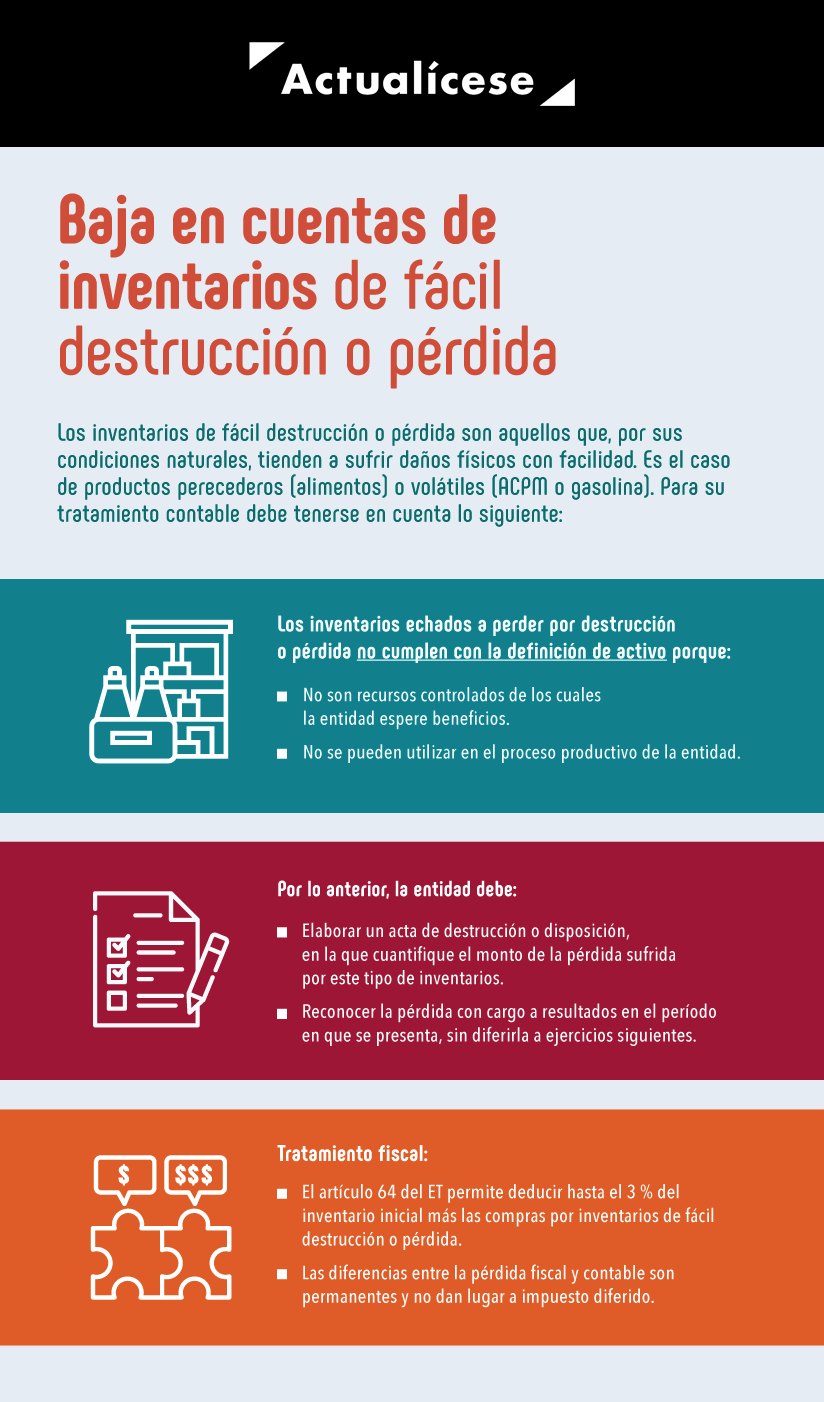

Aclaraciones respecto a la baja de inventarios obsoletos

Cabe anotar que, cuando se trate de faltantes de inventarios de fácil destrucción o pérdida y no de inventarios dados de baja por obsolescencia, ya no se atenderá la información expuesta en este formato, sino lo dispuesto en el numeral 1 del artículo 64 del ET, tal como se muestra en la siguiente infografía:

Por otra parte, el numeral 3 del artículo en mención expone que “en aquellos eventos en que los inventarios se encuentren asegurados, la pérdida fiscal objeto de deducción será la correspondiente a la parte que no se hubiere cubierto por la indemnización o seguros”, por lo cual se deberá atender primero qué parte no ha sido cubierta por el seguro para determinar la deducción.

Adicionalmente, si se llega a generar algún tipo de ingreso por recuperación de inventarios, se debe tratar como una renta líquida por recuperación de deducciones (ver artículo 196 del ET).

Diferencias entre el valor contable y el fiscal de los inventarios

Es importante tener cuenta que el valor del inventario se presume igual fiscal y contablemente, por esta razón, en caso de que los registros contables muestren un valor mayor que el del inventario fiscal, la entidad tendrá que justificar por qué existe esta diferencia, ya que la administración tributaria presume que se trata de diferencias que representan ventas gravadas y omitidas de períodos anteriores (ver artículo 757 del ET).

Modelo del certificado de donación para que proceda el descuento tributario en la declaración de renta

El certificado de donación debe ser solicitado por el donante a la entidad donataria para que proceda el descuento tributario del 25 % del valor donado en la declaración de renta.

Descarga y usa este modelo editable en Word que cumple con los requisitos del artículo 1.2.1.4.3 del DUT 1625 de 2016.

El artículo 257 del Estatuto Tributario –ET– permite que sobre las donaciones efectuadas a las siguientes entidades se tome un descuento tributario en la declaración de renta equivalente al 25 % del valor de lo donado en el respectivo período gravable:

Estar legalmente constituida y sometida a inspección, control y vigilancia de una entidad estatal.

Si se trata de una de las entidades a las que se refiere el artículo 19 del ET, haber sido calificada en el régimen tributario especial antes de haber sido efectuada la donación.

Haber cumplido con la obligación de presentar la declaración de ingresos y patrimonio o de renta, según el caso, por el año inmediatamente anterior al de la donación, salvo cuando se haya constituido en el mismo año gravable.

Manejar, en depósitos o inversiones en establecimientos financieros autorizados, los ingresos por donaciones.

Nota: si alguien se encuentra en el régimen simple de tributación como donante, no habrá lugar a este tipo de descuento.

En el siguiente video, el Dr. Diego Guevara Madrid, investigador de Actualícese, profundiza acerca del tratamiento tributario de las donaciones:

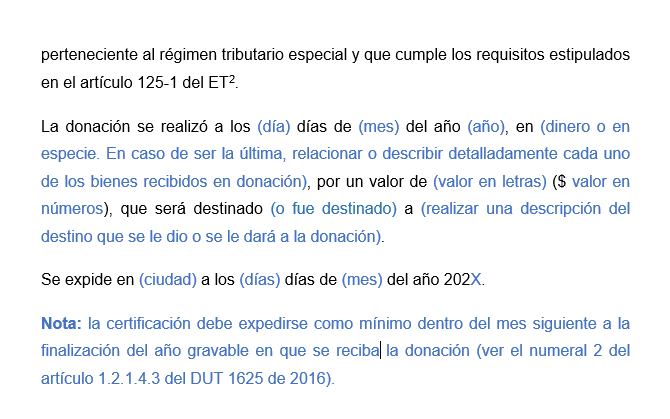

Certificado de donación: obligatoriedad y requisitos

El numeral 2 del artículo 1.2.1.4.3 del DUT 1625 de 2016 señala que el representante legal, el contador público o el revisor fiscal de la entidad donataria debe expedirle al donante (dentro del mes siguiente a la finalización del año gravable en el que se reciba la donación) un certificado en el que consten las donaciones efectuadas por este como un requisito indispensable para que proceda el descuento tributario.

El contenido de la certificación debe ser el siguiente:

Fecha de la donación.

Tipo de entidad.

Clase de bien donado.

Valor.

Manera en que se efectuó la donación.

Destinación de la donación.

Cabe anotar que el donante deberá tener a disposición de la Dian las certificaciones de las donaciones que efectúe.

Teniendo en cuenta lo anterior, compartimos un modelo de certificado de donación que cumple los requisitos de la normativa fiscal para la procedencia de los descuentos tributarios.

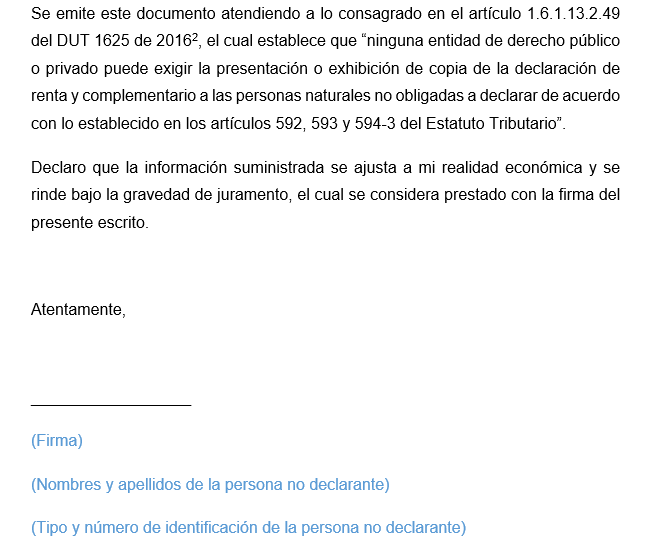

Modelo de certificado de no declarante del impuesto de renta y complementario

El certificado de no declarante es necesario si no estás obligado a presentar la declaración de renta por el respectivo año gravable, pero requieres un soporte de tus ingresos y patrimonio como persona natural para realizar un proceso bancario. Aquí podrás descargar un modelo actualizado para el AG 2023.

Por esta razón, las entidades solicitan, en lugar de la copia de la declaración de renta, un certificado de no declarante. Con esto en mente, hemos diseñado esta guía que te permitirá certificar los datos solicitados por cualquier entidad.

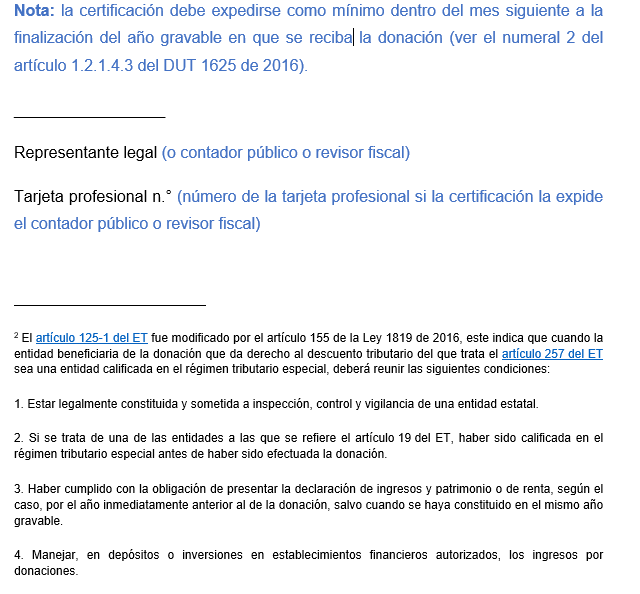

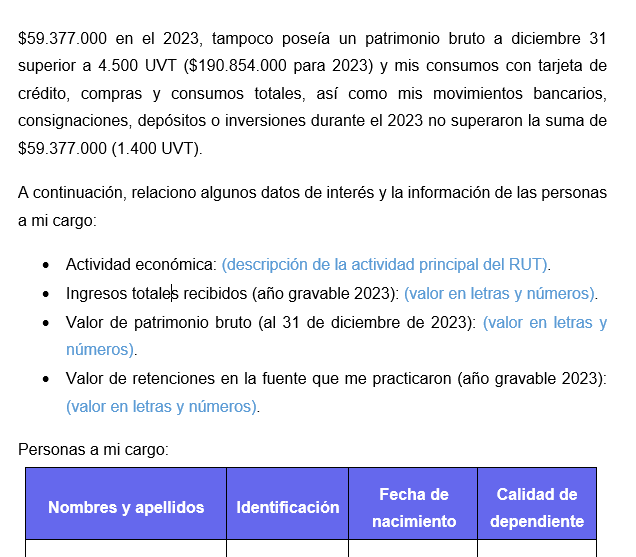

Que no hayan obtenido ingresos brutos durante el año iguales o superiores a 1.400 UVT ($59.377.000).

Que no hayan poseído un patrimonio bruto a diciembre 31 superior a 4.500 UVT ($190.854.000).

Que no hayan efectuado consumos con tarjeta de crédito, compras y consumos totales, así como movimientos bancarios, consignaciones, depósitos o inversiones, superiores a 1.400 UVT ($59.377.000).

Cabe anotar que las personas naturales o jurídicas extranjeras sin residencia o domicilio en el país quedan exoneradas de declarar cuando la totalidad de sus ingresos hayan estado sometidos a la retención en la fuente mencionada en los artículos 407 a 409 del ET y dicha retención les haya sido practicada.

Te invitamos a revisar el siguiente consultorio, donde el Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, responde a diferentes interrogantes relacionados con los cambios en la tributación de las personas naturales:

Este modelo en Word de certificado laboral te servirá para notificar como empleador que un trabajador, o quien haya prestado sus servicios, sí tuvo o tiene un vínculo con tu empresa.

En él relacionamos diferentes variables, como tiempo laborado, cargo, funciones y sueldo devengado por el trabajador.

Conforme a lo expuesto en el numeral 7 del artículo 57 del Código Sustantivo del Trabajo –CST–, es una obligación especial del empleador suministrar la certificación laboral en caso de que el empleado la solicite.

De igual manera, es importante que como empleador se tenga conocimiento de diversos temas laborales como, por ejemplo, generar contratos, notificaciones, certificaciones u otros documentos que no estén alineados a las normas vigentes, con el fin de evitar inconvenientes con entidades administrativas y judiciales encargadas de velar por el cumplimiento de las normas laborales.

Además, en nuestro modelo en Word de certificado laboral encontrarás relacionadas otras variables como las funciones del trabajador y más datos de interés:

Ciudad y fecha.

Nombre de a quien se dirige la carta.

Tipo y número de identificación tanto del trabajador como del empleador.

El objeto de la petición, en este caso, la certificación laboral.

Firma de quien entrega el certificado.

Recuerda que…

Cuando un trabajador ya no labora en la empresa, sin importar la razón (sea por vencimiento de los términos, o despido con o sin justa causa), el certificado laboral solo debe contener lo indicado por el artículo 57 del CST. De ninguna manera se podrá dar a conocer los motivos que dieron origen al cese de actividades en la empresa por parte de ese trabajador.

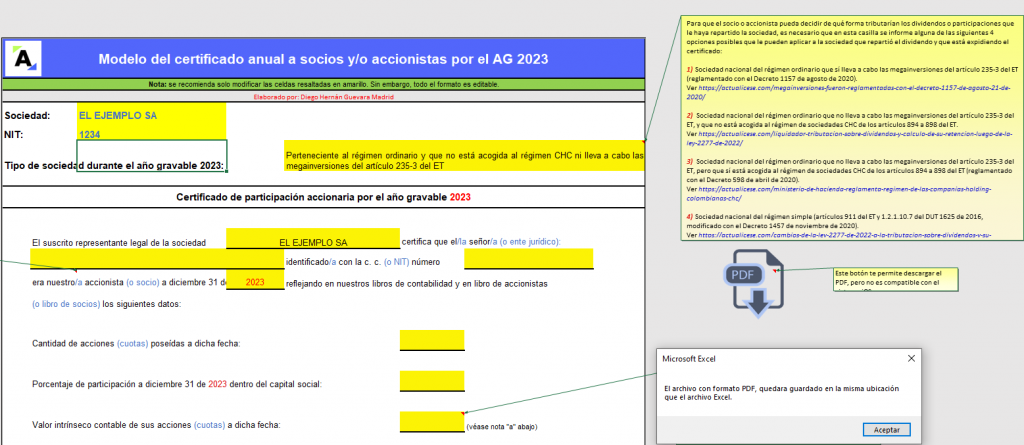

Modelo en Excel del certificado anual a socios y/o accionistas AG 2023

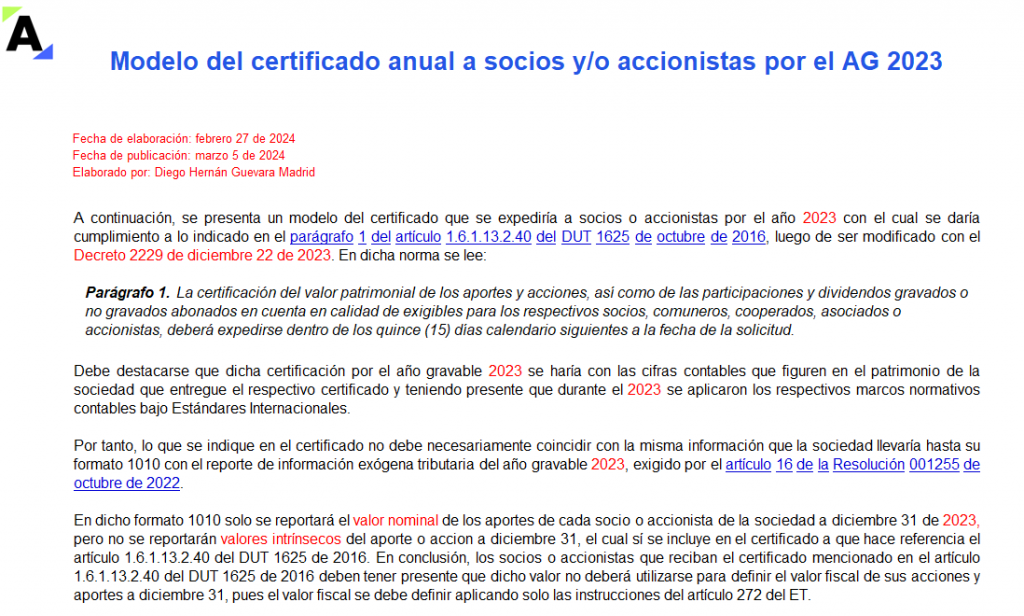

Presentamos un modelo del certificado anual a socios o accionistas que se expediría por el AG 2023, dando cumplimiento al parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de 2016, luego de ser modificado con el Decreto 2229 de diciembre 22 de 2023.

Esta plantilla automatizada fue diseñada por Diego Guevara Madrid.

El texto de la norma en cuestión es el siguiente:

Parágrafo 1. La certificación del valor patrimonial de los aportes y acciones, así como de las participaciones y dividendos gravados o no gravados abonados en cuenta en calidad de exigibles para los respectivos socios, comuneros, cooperados, asociados o accionistas, deberá expedirse dentro de los quince (15) días calendario siguientes a la fecha de la solicitud.

Certificado anual a socios y/o accionistas por el AG 2023

Debe destacarse que este certificado anual a socios y/o accionistas por el año gravable 2023 se haría con las cifras contables que figuren en el patrimonio de la sociedad que entrega el respectivo certificado, teniendo presente que durante el 2023 se aplicaron los respectivos marcos normativos contables bajo Estándares Internacionales.

Por tanto, lo que se indique en el certificado no debe coincidir necesariamente con la información que la sociedad lleve hasta su formato 1010 con el reporte de información exógena tributaria del año gravable 2023, exigido por el artículo 16 de la Resolución 001255 de octubre de 2022.

En dicho formato 1010 solo se reportará el valor nominal de los aportes de cada socio o accionista de la sociedad a diciembre 31 de 2023.

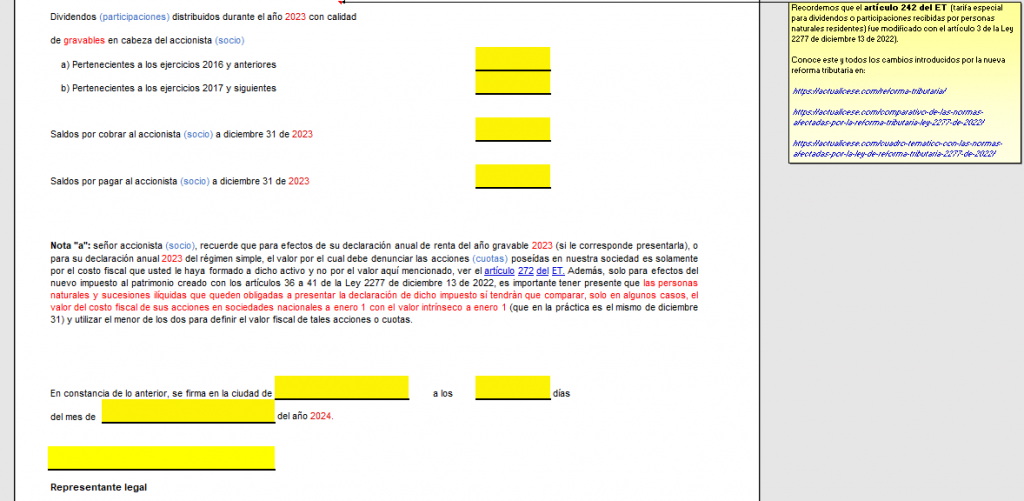

En conclusión, los socios o accionistas que reciban el certificado mencionado en el artículo 1.6.1.13.2.40 del DUT 1625 de 2016 deben tener presente que dicho valor no deberá utilizarse para definir el valor fiscal de sus acciones y aportes a diciembre 31, pues el valor fiscal se debe definir aplicando solo las instrucciones del artículo 272 del ET.

En todo caso, y solo para efectos del nuevo impuesto al patrimonio creado con los artículos 36 a 41 de la Ley 2277 de diciembre 13 de 2022, es importante tener presente que las personas naturales y sucesiones ilíquidas que queden obligadas a presentar la declaración de dicho impuesto sí tendrán que comparar, solo en algunos casos, el valor del costo fiscal de sus acciones en sociedades nacionales a enero 1 con el valor intrínseco a enero 1 (que en la práctica es el mismo de diciembre 31) y utilizar el menor de los dos para definir el valor fiscal de tales acciones o cuotas.

Mantente siempre informado con nuestros Consultorios Tributarios. A continuación, te presentamos la aplicación de la reforma tributaria 2022 en el año 2024, de la mano del mejor: Diego Guevara Madrid.

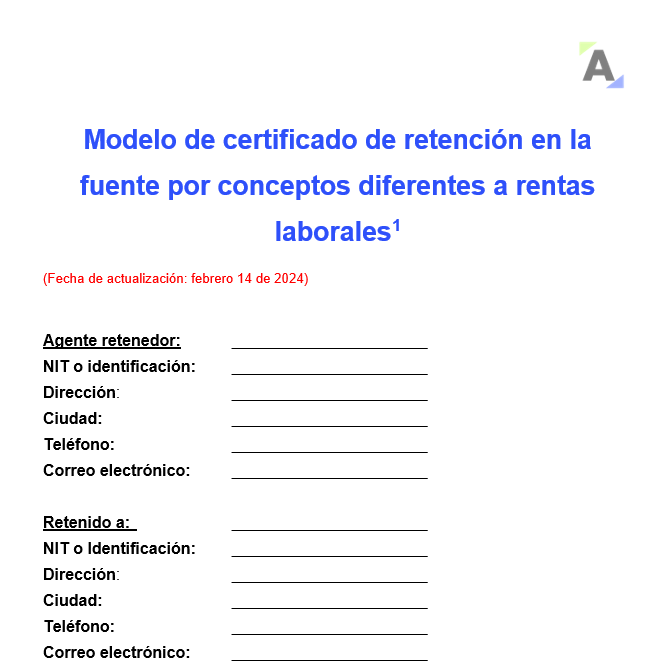

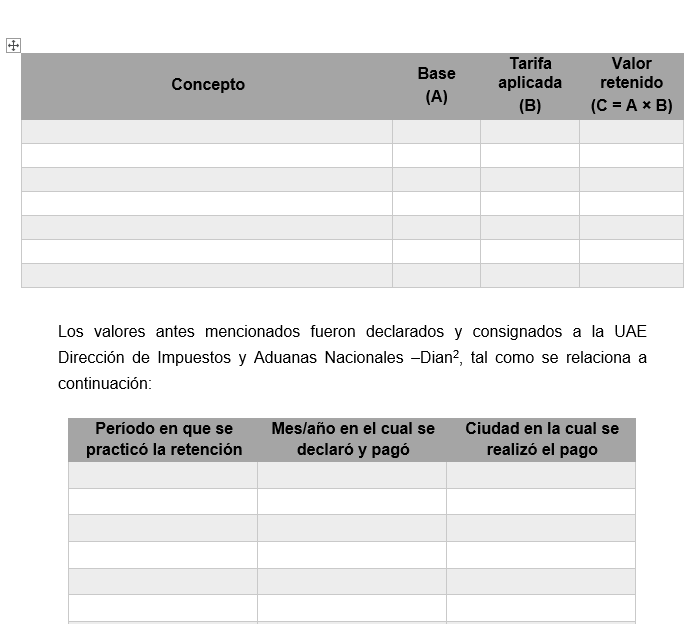

Modelo de certificado de retención en la fuente por conceptos diferentes a rentas laborales

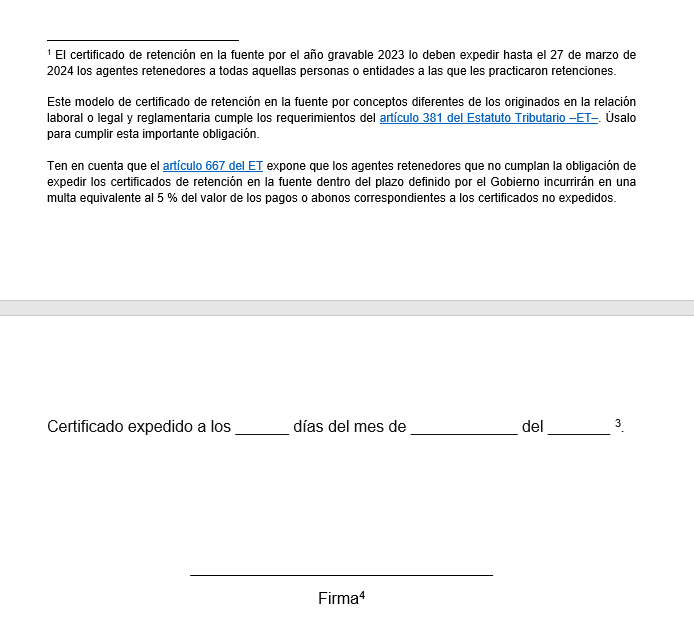

El certificado de retención en la fuente por el año gravable 2023 lo deben expedir hasta el 27 de marzo de 2024 los agentes retenedores a todas aquellas personas o entidades a las que les practicaron retenciones.

Este modelo de certificado te servirá para cumplir con esta importante obligación.

Los agentes retenedores deben expedir anualmente un certificado por las retenciones practicadas por conceptos diferentes de los originados en relaciones laborales, esto es, por conceptos tales como compras, servicios, etc.

Te invitamos a mantenerte siempre al día con nuestros consultorios tributarios 2024:

Contenido del certificado de retención en la fuente

Según el artículo 381 del ET, el certificado de retención en la fuente que se expide por conceptos diferentes de los originados en la relación laboral o legal y reglamentaria debe contener los siguientes puntos:

Año gravable y ciudad donde se consignó la retención.

Apellidos y nombre o razón social y NIT del retenedor.

Dirección del agente retenedor.

Apellidos y nombre o razón social y NIT de la persona o entidad a quien se le practicó la retención.

Monto total y concepto del pago sujeto a retención.

Concepto y cuantía de la retención efectuada.

La firma del pagador o agente retenedor. El artículo 1.6.1.12.12 del DUT 1625 de 2016 señala que las personas jurídicas podrán entregar los certificados de retención en la fuente en forma continua impresa por computador y sin necesidad de firma autógrafa.

Periodicidad del certificado

El certificado de retención en la fuente debe expedirse anualmente y debe incluir todas las retenciones practicadas a la persona o entidad.

Además, el artículo 381 del ET señala que, cuando así lo solicite el beneficiario del pago, el agente retenedor deberá expedir un certificado por cada retención practicada, el cual debe contener las especificaciones señaladas en dicho artículo para los certificados anuales.

Obligatoriedad de expedir el certificado de retención

Es una obligación del agente retenedor expedir el certificado de retención en la fuente a nombre de la persona o entidad a quien se le efectuaron retenciones.

Cabe anotar que este certificado es necesario para que las personas o entidades a quienes se les efectuaron retenciones en la fuente puedan tomar dichas retenciones en sus declaraciones de renta o IVA.

De manera adicional, el artículo 667 del ET expone que los agentes retenedores que no cumplan la obligación de expedir los certificados de retención en la fuente dentro del plazo definido por el Gobierno incurrirán en una multa equivalente al 5 % del valor de los pagos o abonos correspondientes a los certificados no expedidos.

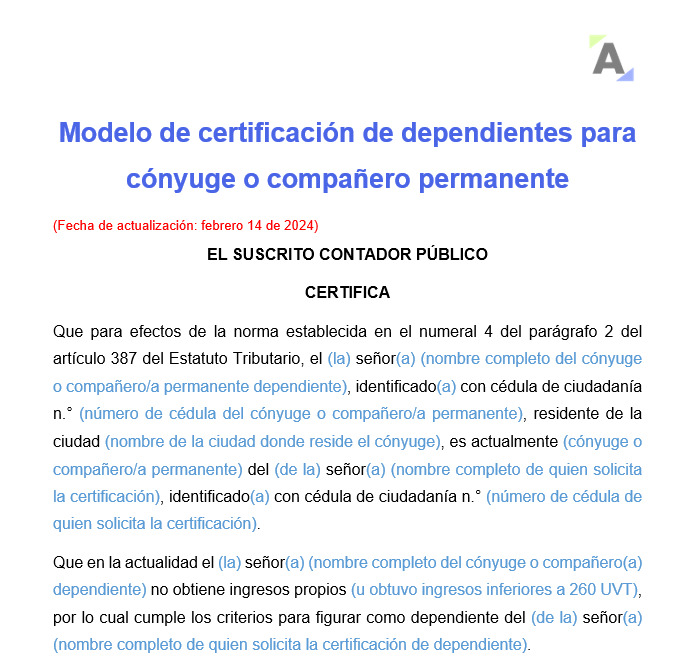

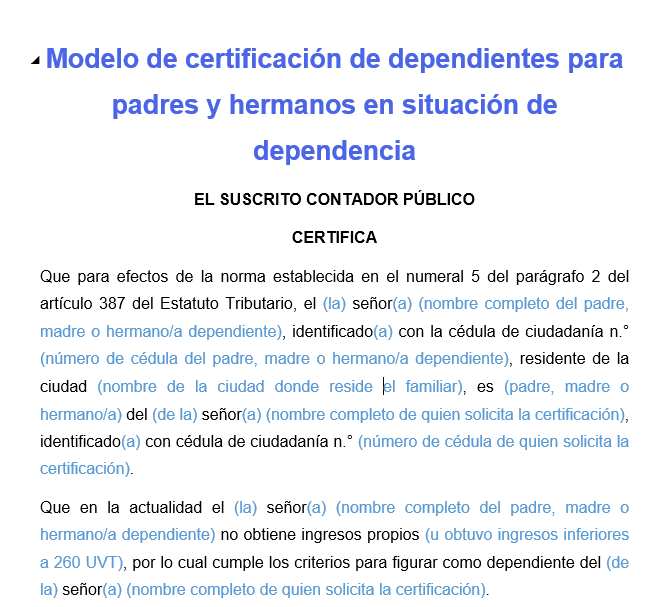

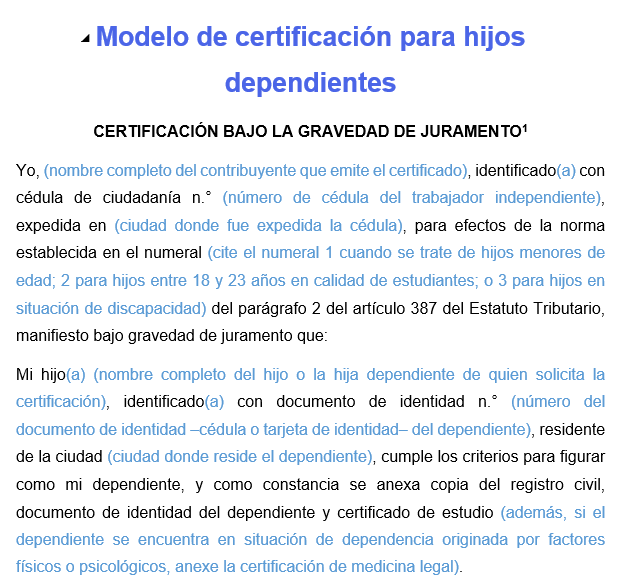

3 modelos del certificado de dependientes para aplicar la deducción en la declaración de renta

Cuando un contribuyente pretende presentar al cónyuge o compañero permanente, padres, hermanos o hijos como dependientes en la declaración de renta, requerirá el certificado de dependientes.

Te presentamos 3 modelos en Word con los que podrás elaborar esta certificación según el tipo de dependiente.

El contribuyente que requiera presentar a su cónyuge o compañero permanente, padres o hermanos como dependientes deberá soportar ante la Dian dicha deducción con un certificado de dependientes firmada por un contador, esto cuando se trate de los dependientes mencionados en los numerales 4 y 5 del parágrafo 2 del artículo 387 del ET.

En la certificación se debe demostrar que la dependencia se origina porque el dependiente no tuvo ingresos superiores a 260 UVT en el año($11.027.120 para el año gravable 2023) o su dependencia es generada por factores físicos o psicológicos, para lo cual tendrá que anexar el certificado emitido por medicina legal (ver parágrafo 2 del artículo 387 del ET).

Así, cuando una persona natural percibe rentas de trabajo, podrá presentar a sus hijos, cónyuge o compañero permanente, padres y hermanos como sus dependientes en la declaración de renta, debidamente soportado con el certificado de dependientes o por medio de una declaración juramentada escrita.

Certificado de dependientes AG 2023

Con estos modelos en Word descargables y editables que hoy te presentamos podrás elaborar una correcta certificación de dependientes para:

Cónyuge o compañero permanente.

Padres y hermanos.

Hijos.

Además, te recomendamos ver el siguiente video del Dr. Diego Guevara, quien explica cuáles son los documentos necesarios para que proceda la deducción por dependientes económicos:

Por último, no te quedes sin descargar nuestros 3 modelos del certificado de dependientes AG 2023:

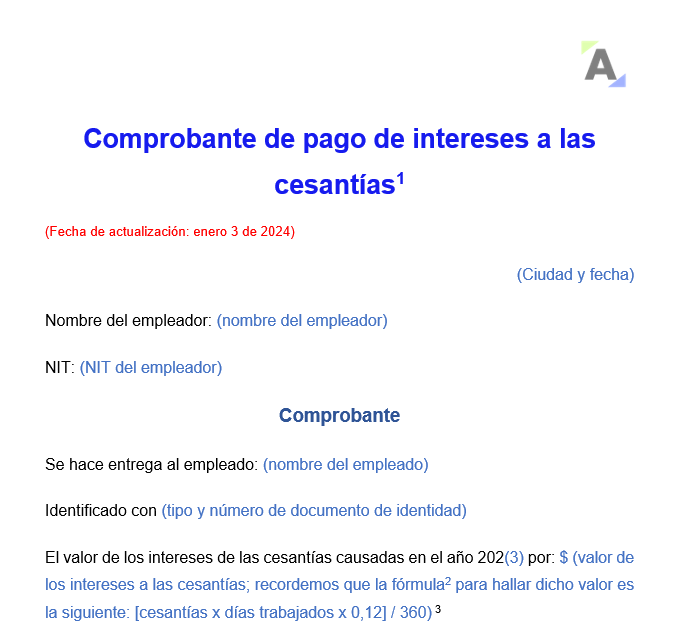

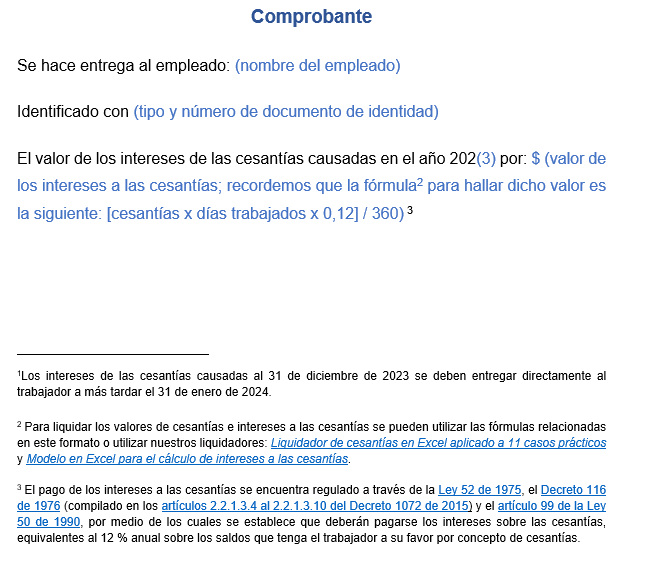

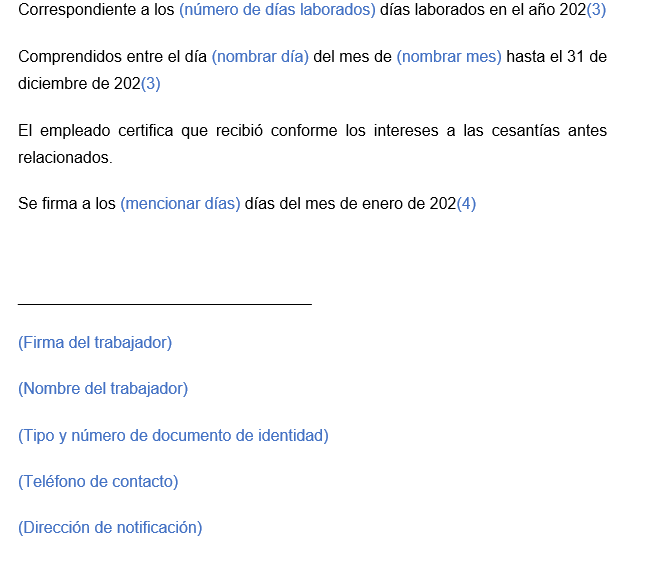

Modelo en Word con el comprobante de pago de los intereses a las cesantías

Se debe tener en cuenta que, si bien los intereses a las cesantías deben pagarse a más tardar al 31 de enero del año siguiente, en caso del retiro del trabajador antes de esta fecha, se deben pagar al momento de la liquidación.

En este formato en Word compartimos un comprobante de pago de intereses a las cesantías con el cual se podrá tener un soporte de que se le entregaron al trabajador los valores correspondientes a dicho concepto y en el tiempo requerido.

Adicionalmente, te invitamos a consultar este video en el que la Dra. Angie Vargas explica qué sanciones genera para el empleador no consignar las cesantías y no pagar sus respectivos intereses:

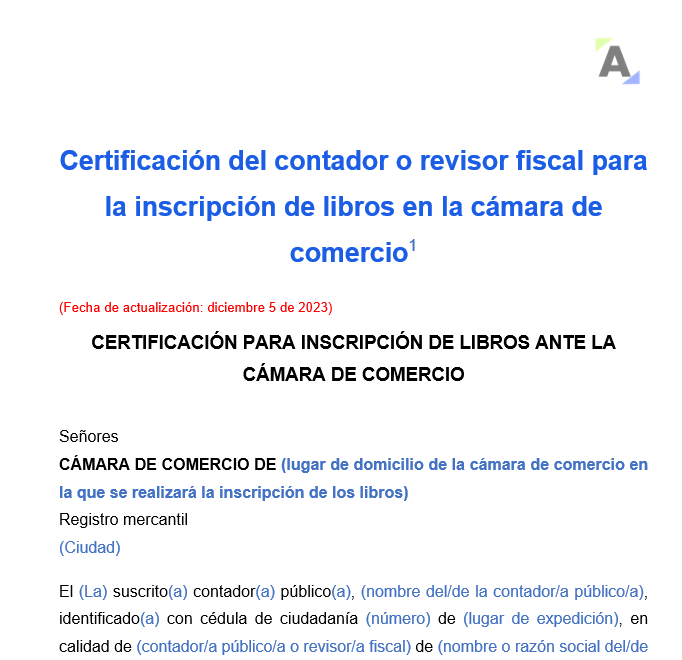

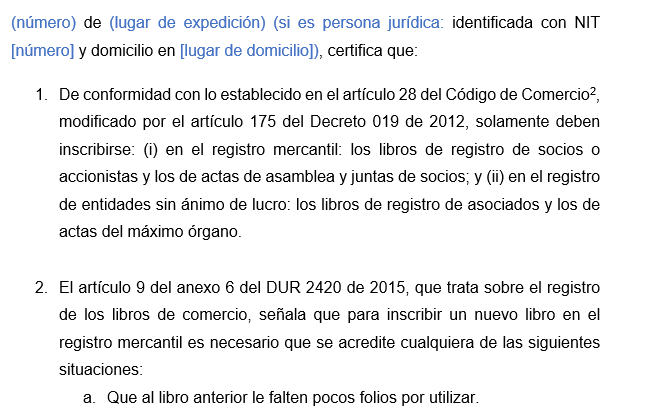

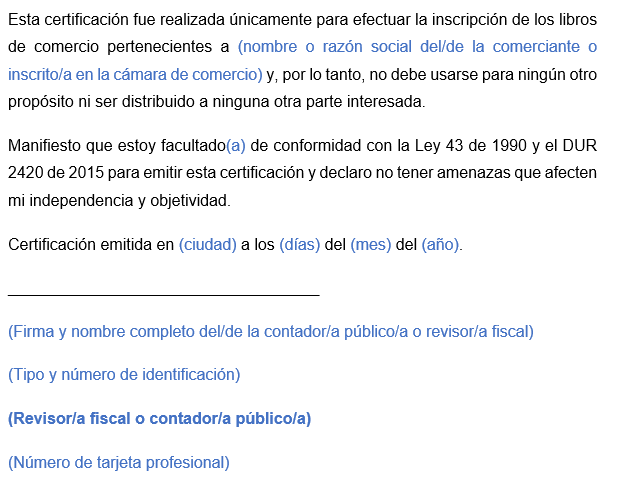

Certificación del contador o revisor fiscal para la inscripción de libros en la Cámara de Comercio

Este modelo de certificación debe ser emitido por el contador público o revisor fiscal de un comerciante si requiere efectuar la inscripción de libros en la cámara de comercio y a los anteriores les faltan pocos folios por utilizar, según lo señalado en el artículo 9 del anexo 6 del DUR 2420 de 2015.

El artículo 28 del Código de Comercio –CCo–, modificado por el artículo 175 del Decreto 019 de 2012, señala que deben inscribirse en el registro mercantil los libros de registro de socios o accionistas y los de actas de asamblea y juntas de socios; y en el registro de entidades sin ánimo de lucro, los libros de registro de asociados y los de actas del máximo órgano.

Al respecto, el artículo 9 del anexo 6 del DUR 2420 de 2015 señala que para registrar un nuevo libro en el registro mercantil es necesario que se acredite cualquiera de las siguientes situaciones:

Que el libro anterior esté terminado o le falten pocos folios por utilizar.

Que el libro anterior deba ser sustituido por causas ajenas al comerciante.

Lo anterior se logra presentando el libro preliminar o una certificación del contador público o el revisor fiscal, si el comerciante está obligado a tenerlo. En este formato te compartimos un modelo de dicha certificación para la inscripción de un libro en la cámara de comercio.

Actas, libros y documentos

Resulta preciso establecer las diferencias entre actas, libros y documentos en una sociedad comercial, a saber:

Acta: es el documento mediante el cual se consignan y agrupan los puntos y acuerdos discutidos y adoptados en una reunión, con la finalidad de darles validez. En este documento deben consignarse las decisiones que se acojan en las juntas de socios, asambleas de accionistas y juntas directivas, entre otros.

Libros: comprenden el conjunto de hojas que se destinan para almacenar la información relacionada con los negocios, operaciones o actividades que se realizan en la empresa o entidad.

Documento: es aquel escrito mediante el cual constan las decisiones tomadas por una o más personas, en el que se disponen derechos o se toman a nombre propio (sociedades unipersonales), o en virtud de los cargos; decisiones que afectan a una sociedad o a una entidad sin ánimo de lucro.

Inscripción de libros en la cámara de comercio

Además de la obligación que representa para los comerciantes la inscripción de libros en la cámara de comercio, esta acción trae consigo una serie de beneficios:

En materia tributaria, los libros constituyen prueba a favor del contribuyente, siempre que se lleven en debida forma.

En materia comercial se tienen como plena prueba, es decir, aquella que acredita completamente la veracidad de un hecho.

Se produce el efecto de la oponibilidad: facultad de hacer valer un derecho contra un tercero.

Por último, te compartimos el siguiente video en el que el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, responde al siguiente interrogante: ¿Existe una sanción tributaria por no llevar el libro de inventarios?

Modelo de certificación de estados financieros (versión simplificada)

El representante legal, al igual que el contador público, deberá certificar los estados financieros que se hayan elaborado bajo su responsabilidad, y verificar que sean puestos a disposición de terceros.

Presentamos un modelo simplificado de dicho certificado.

“El representante legal y el contador público bajo cuya responsabilidad se hubiesen preparado los estados financieros deberán certificar aquellos que se pongan a disposición de los asociados o de terceros. La certificación consiste en declarar que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento, y que las mismas se han tomado fielmente de los libros.”

Compartimos este modelo simplificado sobre cómo podría realizarse la certificación de estados financieros, preparada en cumplimiento del artículo en mención.

El documento, es tan solo una guía académica, preparada con criterios generales y no específicos.

Te recomendamos, por tanto, analizar la situación real de la entidad y ajustar, de ser necesario, el contenido del documento o incluir lo que sea necesario.

Se debe tener en cuenta que, como contador, al firmar este documento estás dando fe pública de que toda la información contenida en los estados financieros ha sido tomada fielmente de los libros de contabilidad y que dicha información refleja la situación financiera de la entidad.

Modelo de certificación de estados financieros consolidados

Presentamos un modelo de certificación de estados financieros consolidados.

Con este formato podrás obtener una guía de cómo certificar estados financieros consolidados, de quiénes deben preparar este tipo de estados financieros y en qué condiciones, además de las normas que se deben atender para dicho proceso.

Con esto en mente, te presentamos nuestro modelo y formato para certificar los estados financieros consolidados, tenga en cuenta que este documento es tan solo una guía académica, preparada con criterios generales y no específicos. Debes, por tanto, analizar la situación real de la entidad y ajustar, de ser necesario, el contenido del documento o incluir lo que sea preciso.

Adicionalmente, hay que tener en cuenta que, como contador, al firmar este documento, se da fe pública de que toda la información contenida en los estados financieros de la entidad controladora y de las subsidiarias ha sido tomada fielmente de los libros de contabilidad, y que dicha información refleja la situación financiera de la entidad controladora y sus inversiones en dichas subsidiarias.

Si deseas ampliar esta información, en el siguiente video, nuestro conferencista de Estándares Internacionales, Juan David Maya, explica quiénes y en qué condiciones se deben presentar estados financieros consolidados.