En nuestro calendario tributario 2024 conocerás los plazos de las obligaciones y reportes de la información financiera, comercial o fiscal exigida en Colombia.

Está elaborado a partir del Decreto 2229 de 2023 teniendo en cuenta los nuevos impuestos introducidos por la Ley 2277 de reforma tributaria 2022.

El calendario tributario empresarial colombiano 2024 contiene los plazos para la presentación y pago de las declaraciones de los impuestos nacionales durante el año 2024, estipulados mediante el Decreto 2229 de diciembre 22 de 2023, que modifica el DUT 1625 de 2016.

Calendario tributario 2024: declaración y pago de obligaciones en Colombia

Son muchas las fechas a tener en cuenta durante este 2024 para cumplir con las obligaciones tributarias, por lo tanto, es importante conocerlas todas y evitar sanciones.

En este calendario encontrarás:

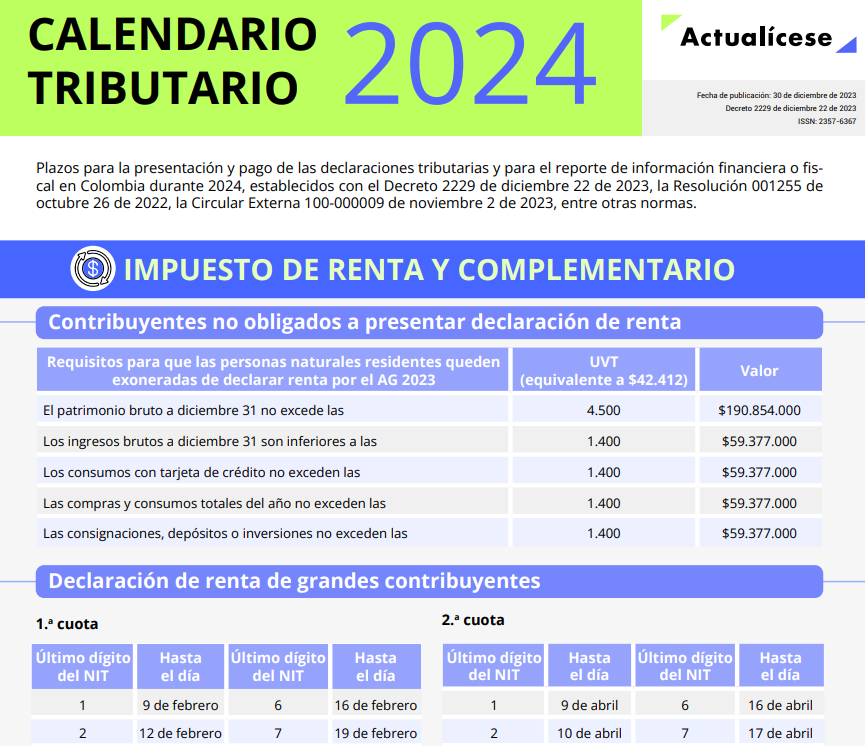

La declaración y pago del impuesto de renta y complementario del año gravable 2023 para personas jurídicas, naturales y quienes bajo esta categoría estén catalogados como grandes contribuyentes, atendiendo los plazos especiales para quienes soliciten la vinculación al mecanismo de obras por impuestos.

El anticipo bimestral del impuesto de renta y complementario del AG 2025 que deberán pagar las personas no residentes o entidades no domiciliadas en el país con presencia económica significativa –PES– en Colombia.

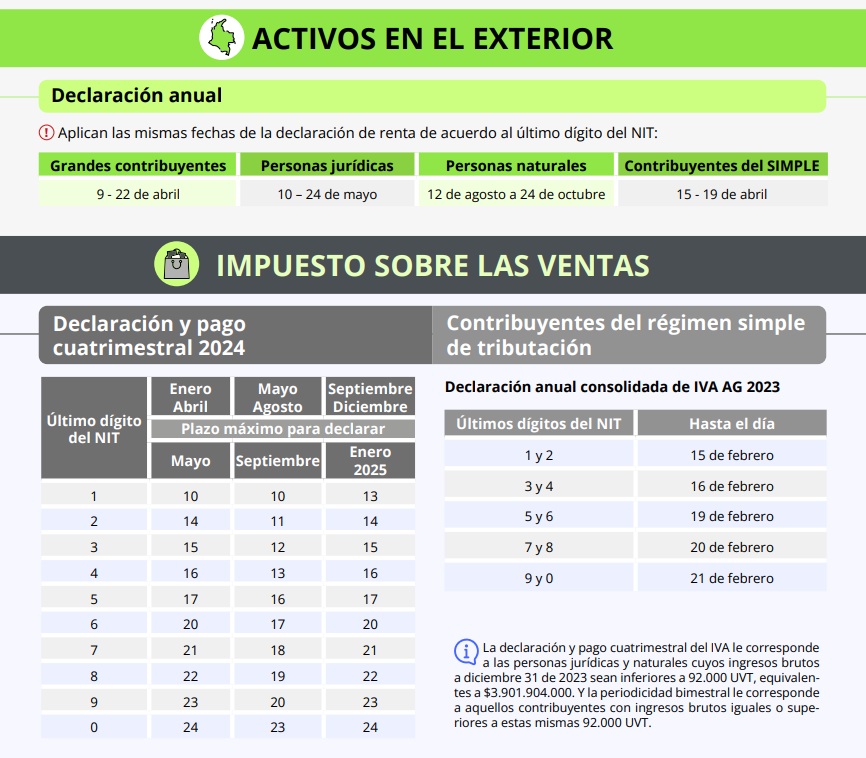

La declaración y pago del impuesto sobre las ventas (para nacionales, prestadores de servicios del exterior y del régimen simple) y el impuesto nacional al consumo (incluyendo bolsas plásticas y cannabis) por el 2024.

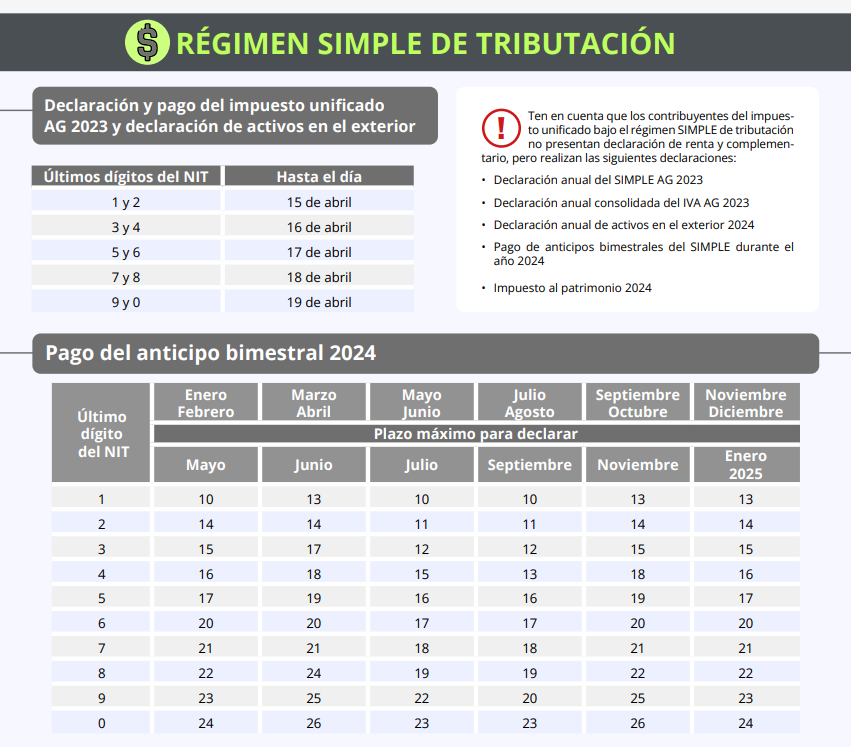

La declaración y pago del impuesto unificado bajo el régimen simple de tributación del año gravable 2023, así como la declaración y pago de los anticipos bimestrales en 2024.

La declaración informativa y la presentación de documentación comprobatoria de precios de transferencia por el año gravable 2023, al igual que la presentación del informe país por país.

Esta vez, igual a como sucedió con la exigencia de la información del año gravable 2022, se dispuso que toda la información solicitada (incluida la de los ejecutores de convenios de cooperación internacional que se entrega en el tradicional formato 1159; ver los artículos 58 de la Ley 863 de 2003, 1.6.1.28.1 del DUT 1625 de 2016 y 2 de la misma Resolución 001255 de 2022) solo se entregará a comienzos del año 2024.

Reporte de información financiera a Supersociedades al cierre de 2023

Este calendario tributario 2024 contempla los plazos expuestos en la Circular Externa 100-000009 de noviembre 2 de 2023, la cual agrupa, entre otros, la solicitud de información financiera aplicable a entidades empresariales en marcha y cámaras de comercio, estados financieros consolidados o combinados y documentos adicionales, información financiera para entidades empresariales en acuerdo de reestructuración, etc.

Registro único de beneficiarios finales: resoluciones Dian 000164 de 2021 y 001240 de 2022

Como medida para luchar contra la corrupción, el Gobierno creó el registro único de beneficiarios finales, el cual hace parte integral del RUT, cuyo funcionamiento y administración está a cargo de la Dian.

A continuación, te presentamos los tipos de contribuyentes que deben cumplir con esta nueva obligación y sus plazos:

Tipo de contribuyente:

Plazo:

Personas jurídicas, estructuras sin personería jurídica o similares, constituidas, creadas y/u obligadas a partir del 1 de junio de 2023.

Deberán reportar la información en el RUB a más tardar dentro de los 2 meses siguientes a:

(i) la inscripción en el RUT, o

(ii) a la inscripción en el Sistema de Identificación de Estructura Sin Personería Jurídica –SIESPJ–, y/o

(iii) al momento en que se encuentran obligadas por el cumplimiento de lo establecido en el artículo 4 de la Resolución Dian 000164 de 2021.

Además, se deberán hacer las respectivas actualizaciones en las siguientes fechas:

Todos los NIT

1 de febrero de 2024

1 de mayo de 2024

1 de agosto de 2024

1 de noviembre de 2024

Calendario tributario 2024 en relación con el documento equivalente electrónico

Documento equivalente electrónico tiquete de máquina registradora con sistema POS

Grupo

Tipo de contribuyente

Fecha

1

Grandes contribuyentes.

Mayo 1 de 2024

2

Declarantes del impuesto sobre la renta que no tengan la calidad de grandes contribuyentes.

Junio 1 de 2024

3

No declarantes del impuesto sobre la renta y sujetos que no tengan ninguna de las calidades antes mencionadas.

Julio 1 de 2024

Otros documentos equivalentes electrónicos

Fecha máxima de implementación

Servicios públicos domiciliarios

1 de agosto de 2024

El tiquete de transporte de pasajeros

1 de agosto de 2024

El extracto

1 de agosto de 2024

El tiquete o billete de transporte aéreo de pasajeros

1 de septiembre de 2024

La boleta, fracción, formulario, cartón, billete o instrumento en juegos de suerte y azar diferentes a los juegos localizados

1 de septiembre de 2024

El documento en juegos localizados

1 de septiembre de 2024

El documento expedido para el cobro peajes

1 de octubre de 2024

El comprobante de liquidación de operaciones expedido por Ia Bolsa de Valores

1 de octubre de 2024

El documento de operaciones de Ia bolsa agropecuaria y de otros commodities

1 de octubre de 2024

La boleta de ingreso a espectáculos públicos de las artes escénicas, y otros espectáculos públicos

1 de noviembre de 2024

La boleta de ingreso a cine

1 de noviembre de 2024

Implementación anticipada: si se opta por implementar el documento equivalente electrónico de forma anticipada a los plazos mencionados en la Resolución Dian 000008 de 2024, se deberá hacer una vez se encuentre disponible la funcionalidad dentro del sistema de facturación.

Nuevos sujetos: los nuevos sujetos que opten por expedir el documento equivalente electrónico con posterioridad a las fechas establecidas en la Resolución Dian 000008 de 2024 deberán surtir el procedimiento de habilitación establecido en el artículo 28 de la Resolución Dian 000165 de noviembre 1 de 2023.

Te invitamos a estar atento a esta y otras notificaciones a través de nuestros boletines diarios.

Este calendario tributario 2024 y sus notas se elaboraron a título de guía; cualquier interpretación o acción derivada de su uso será responsabilidad del usuario o asesor tributario, quien, con base en su criterio profesional, el estudio de las normas relacionadas y la atención correspondiente a los cambios que se presenten, emitirá la información a que haya lugar.

Recuerda dar clic en el siguiente botón para descargar esta herramienta:

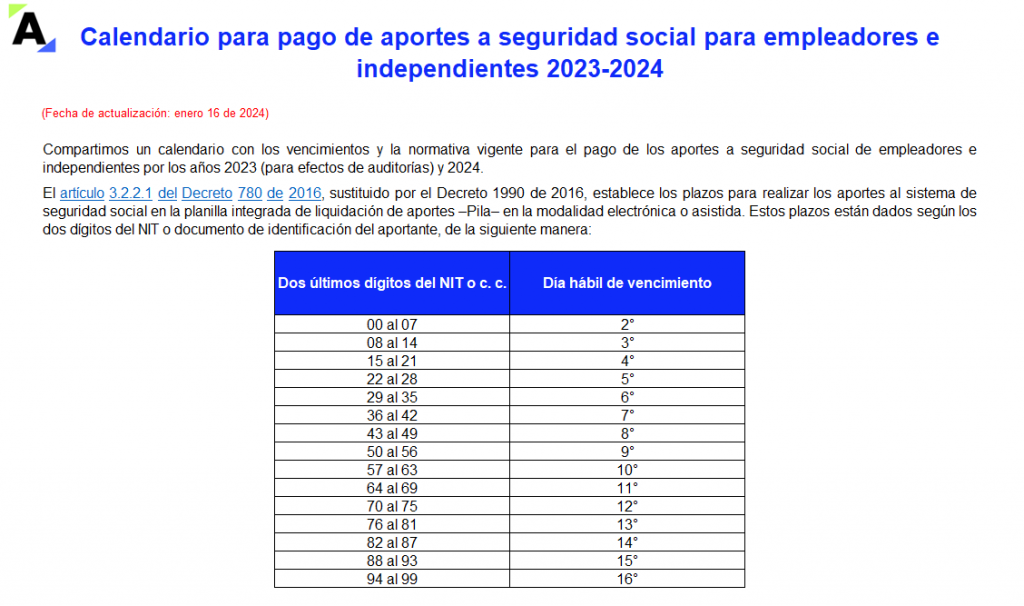

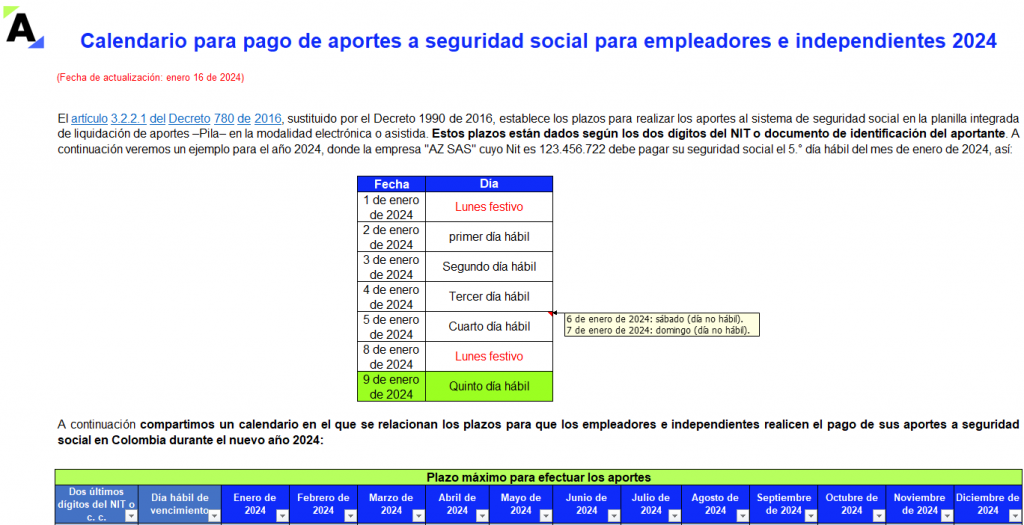

Calendario para pago de aportes a seguridad social para empleadores e independientes 2023-2024

Compartimos un calendario con los vencimientos y la normativa vigente para el pago de los aportes a seguridad social de empleadores e independientes por los años 2023 (para fines de auditoría) y 2024.

Ten en cuenta que estos se encuentran en el artículo 3.2.2.1 del Decreto 780 de 2016.

El artículo 3.2.2.1 del Decreto 780 de 2016, sustituido por el Decreto 1990 de 2016, establece los plazos para realizar los aportes al sistema de seguridad social en la planilla integrada de liquidación de aportes –Pila– en la modalidad electrónica o asistida.

Los plazos para la autoliquidación y el pago de los aportes al sistema de seguridad social están establecidos según el día hábil del mes y los últimos dígitos del NIT o identificación del aportante, así:

Dos últimos dígitos del NIT o c. c.

Día hábil de vencimiento

00 al 07

2°

08 al 14

3°

15 al 21

4°

22 al 28

5°

29 al 35

6°

36 al 42

7°

43 al 49

8°

50 al 56

9°

57 al 63

10°

64 al 69

11°

70 al 75

12°

76 al 81

13°

82 al 87

14°

88 al 93

15°

94 al 99

16°

Si deseas conocer más sobre el pago de aportes a seguridad de los trabajadores independientes, te invitamos a revisar el siguiente video, en el que la abogada Angie Marcela Vargas, especialista en Derecho Laboral y de Seguridad Social, profundiza sobre el tema:

Calendario para pago de aportes a seguridad social

Contar con un calendario que indique las fechas para el pago de aportes a seguridad social para empleadores e independientes puede ser de gran utilidad para garantizar una gestión eficiente de las obligaciones del empleador o el trabajador independiente.

Este calendario permite planificar con anticipación el pago de los aportes a seguridad social, evitar retrasos o sanciones por incumplimiento y mantener una buena salud financiera en el largo plazo.

Puedes dar clic en el siguiente botón para obtener esta herramienta:

Calendario tributario 2023 – versión automatizada en Excel

En este calendario tributario 2023 automatizado en Excel podrás ubicar los plazos para declarar y pagar los impuestos nacionales en este año. Además, los vencimientos se presentan según la categoría del contribuyente y conforme con los últimos dígitos del NIT.

Fue elaborado a partir de los decretos 0219 de febrero 15 de 2023 y 2487 de diciembre 16 de 2022.

Este contenido solo está disponible para Suscriptores.

Calendario tributario 2023 – versión para imprimir

Con el calendario tributario 2023 en PDF (versión descargable) conocerás los plazos de obligaciones tributarias y de reporte de información en Colombia.

Se elaboró a partir de los Decretos 0219 de 2023 y 2487 de 2022 y teniendo en cuenta los cambios introducidos por la Ley 2277 de reforma tributaria 2022.

Este contenido solo está disponible para Suscriptores.

La Secretaría Distrital de Hacienda compartió en su portal el calendario tributario distrital 2023. Este presenta las fechas que se deben tener en cuenta al momento de cumplir con las obligaciones de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá.

La Secretaría Distrital de Hacienda emitió la Resolución 000522 del 23 de diciembre de 2022, en la cual se establecieron los plazos, lugares y los descuentos que aplican para diferentes obligaciones tributarias que deberán atender quienes tengan sus tributos administrados por la Dirección Distrital de Impuestos de Bogotá de la Secretaría Distrital de Hacienda. Con base en esta norma, se emite el calendario tributario distrital 2023 en PDF.

Con nuestro calendario tributario 2022 en PDF (versión descargable) conocerás los plazos de obligaciones tributarias y de reporte de información en Colombia.

Se elaboró a partir del Decreto 1778 de 2021, la Resolución Dian 000098 de 2020, la Circular Externa 100-000016 de 2021, entre otras normas.

Declaración y pago de obligaciones en Colombia: calendario tributario 2022

Entre los plazos incluidos por las normas en mención, en este calendario se encuentran:

La declaración y pago del impuesto de renta y complementario del año gravable 2021 para personas jurídicas, naturales y quienes bajo esta categoría estén catalogados como grandes contribuyentes, atendiendo los plazos especiales para quienes soliciten la vinculación al mecanismo de obras por impuestos.

La declaración de activos en el exterior del año 2022.

La declaración de ingresos y patrimonio del año gravable 2021.

La declaración y pago del impuesto sobre las ventas y el impuesto nacional al consumo por el 2022.

La declaración y pago del impuesto unificado bajo el régimen simple de tributación del año gravable 2021, así como la declaración y pago de los anticipos bimestrales en 2022.

La declaración y pago del excedente del impuesto de normalización tributaria correspondiente al año 2022.

La declaración y pago mensual de retención en la fuente y/o autorretención del impuesto de renta y complementario, impuesto de timbre, IVA y contribución por laudos arbitrales por el 2022.

La actualización de la calificación en el régimen tributario especial y el envío de la memoria económica.

La declaración informativa y la presentación de documentación comprobatoria de precios de transferencia por el año gravable 2021, al igual que la presentación del informe país por país.

Para tener en cuenta:

Aunque el formulario 210 para la declaración de renta de personas naturales conserva su estructura, existen cambios a nivel normativo que deberán tenerse en cuenta para realizar una correcta depuración del impuesto y aprovechar al máximo los beneficios tributarios.

Reporte de información exógena del año gravable 2021

Cabe anotar que la información que reportan quienes tienen convenios de cooperación y asistencia técnica con organismos internacionales para el apoyo y ejecución de programas o proyectos correspondiente a 2021 ya no se realiza mensualmente como se solicitó hasta los reportes del año gravable 2020 (ver artículos 2 y 42 de la Resolución 000070 de 2019).

Ahora, la Dian solicita reportar toda la información relativa a 2021 entre el 26 de abril y el 9 de mayo de 2022 (conforme al último dígito del NIT) para grandes contribuyentes, y entre el 10 de mayo y el 7 de junio de 2022 (según los últimos dígitos del NIT) para personas jurídicas y naturales no catalogadas como grandes contribuyentes (ver artículo 44 de la Resolución 000098 de 2020).

Reporte de información financiera a Supersociedades al cierre de 2021

Este calendario tributario 2022 contempla los plazos expuestos en las circulares externas 100-000016 de noviembre 17 de 2021 y 100-000006 de noviembre 9 de 2018 para presentar, bajo Estándares Internacionales, los estados financieros separados, individuales y consolidados, así como los que deban presentar las entidades empresariales sometidas a vigilancia y control de la Supersociedades por estar en procesos de liquidación voluntaria o por no cumplir con la hipótesis de negocio en marcha.

Adicionalmente, incluimos los plazos de presentación de los siguientes informes y de sus documentos adicionales:

Prácticas empresariales a diciembre 31 de 2021.

Informe 50 a diciembre 31 de 2021 – prevención del riesgo de lavado de activos, financiación del terrorismo y proliferación de armas de destrucción masiva.

Informe 52 a diciembre 31 de 2021 – transparencia y ética empresarial.

Informe 58 de corte eventual – oficiales de cumplimiento Sagrilaft.

Calendario tributario 2022 en relación con la nómina electrónica

Compartimos los plazos que deben atender quienes realicen la habilitación en el servicio informático electrónico de nómina electrónica y la respectiva transmisión del documento soporte de nómina electrónica y sus notas de ajuste, teniendo en cuenta:

La implementación y transmisión para sujetos según el número de empleados.

La implementación permanente.

La implementación y transmisión para sujetos no obligados a expedir factura electrónica de venta.

Este calendario y sus notas se elaboraron a título de guía; cualquier interpretación o acción derivada de su uso será responsabilidad del usuario o asesor tributario, quien, con base en su criterio profesional, el estudio de las normas relacionadas y la atención correspondiente a los cambios que se presenten, emitirá la información a que haya lugar. Recomendamos prestar atención a las actualizaciones que se puedan presentar de este documento y a la información que compartimos en nuestro boletín diario.

Calendario tributario 2022 – versión automatizada en Excel

Compartimos este calendario tributario 2022 automatizado en Excel en el que podrás ubicar los plazos para declarar y pagar los impuestos nacionales durante 2022.

Aquí podrás consultar todos los vencimientos según la categoría del responsable o contribuyente y conforme con los últimos dígitos del NIT.

Este contenido solo está disponible para Suscriptores.

Calendario de implementación del documento soporte de pago de nómina electrónica

Accede a nuestro calendario de implementación del documento soporte de pago de nómina electrónica y conoce si debes o no preparar y transmitir dicho documento, además de las fechas que debes atender.

Está actualizado con las novedades de la Resolución 000151 de diciembre 10 de 2021.

Este contenido solo está disponible para Suscriptores.

El calendario tributario distrital 2019, publicado por la Secretaria Distrital de Hacienda, presenta las fechas a tener en cuenta por los contribuyentes al momento de dar cumplimiento a las obligaciones formales y sustanciales de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá.

A través de la Resolución DGC 000190 de noviembre 22 de 2018, la Secretaría Distrital de Hacienda de Bogotá estableció los lugares, plazos y descuentos a tener en cuenta por los contribuyentes para el pago del impuesto predial unificado; impuesto sobre vehículos automotores; industria y comercio, avisos y tableros, entre otros, los cuales deberán ser tenidos en cuenta por los responsables de lo mismo para cumplir con dicha obligación.